国际尿素或进入买方市场

2018-01-03 08:09

中国化肥信息 2017年11期

国际贸易

国际尿素或进入买方市场

10月国际尿素市场供应较为紧张,印度招标促使国际尿素价格维持在高位。随着11月初印度NFL取消接近80万吨的尿素标购,短时间内或将进入买方市场。但是据悉,目前取消的采购有望推迟2~3周重新发起,届时市场走势如何发展仍不明朗。

截至11月初,大部分国际尿素市场价格较10月底均出现回调,下降幅度普遍在10美元/吨左右,个别降幅较大的超过20美元/吨。黑海小颗粒尿素价格下调至260~265美元/吨FOB,而10月底价格为270~275美元/吨FOB;波罗的海小颗粒尿素价格略微下行,价格为255~260美元/吨FOB;中国方面,小颗粒尿素价格波动幅度不大,维持在275~282美元/吨FOB左右;亚洲其他市场,韩国大颗粒尿素价格跌至290~295美元/吨CFR,较10月底300~305美元/吨CFR的价格下降10美元/吨,印度尼西亚大颗粒尿素价格降至261~275美元/吨FOB;中东尿素价格同样下滑至273~278美元/吨FOB。

中国市场:

10月中国尿素价格震荡上扬,开工率不涨反降,10月下旬的尿素开工率一度不足50%,直接催生尿素价格上涨。但是内需方面仍然是有价无市,过高的价格也使有意淡储的经销商打了退堂鼓。随着国际尿素市场价格稳中上扬,国内港口库存不断增加,截止月底港存已超60万吨。

11月初,印度NFL取消标购给中国尿素出口商当头一棒,国内贸易商为印度此次招标已备肥超过24万吨,目前都在积极寻找别的市场或继续等待印度下一次招标。据悉,出口报价普遍集中在285美元/吨FOB,但买方兴趣不足。目前进口价格在1790~1820元/吨CPT左右,相当于出口价格277~282美元/吨FOB。没有迹象显示货物将退回到国内市场。

巴西市场:

巴西大颗粒尿素进入290美元/吨CFR大关,巴西进口商与其他国家贸易商采取同样的策略,计划在印度NFL取消标购之后大量采购尿素。11月初,入境航空公司的小包装尿素报价为295美元/吨CFR。AG大颗粒尿素的合同价格11月下降至270美元/吨FOB,12月下降至260美元/吨FOB,但最后成交价分别升至275美元/吨FOB和265美元/吨FOB。加上运费与其他成本费用20美元/吨,预计11月巴西尿素价格为295美元/吨CFR,12月为285美元/吨CFR。大多数经销商认为印度弃标未能从根本上改变供应趋紧的局面,因此卖方低价成交意愿不强。

根据CRU分析数据,目前巴西43%的大豆已完成种植,之后每周将增加12%。巴西南部天气潮湿对种植不利,但预计11月底天气条件将趋于干燥,更适宜种植。根据国家气象局的资料,拉尼娜对巴西的影响可能在2018年第一季度达到顶峰,这将会影响Safrinha玉米种植,并可能显着降低氮肥需求量。

2017年国际尿素市场价格走势图

美国市场:

美国西海岸经销商表示,加州大部分地区铁路运输的大颗粒尿素价格近几周来温和上涨,西北太平洋地区的报价有所缓和。目前大颗粒尿素在加利福尼亚州售价为310~315美元/短吨DEL,较三季度末的价格上涨7~8美元/短吨。美国中西部地区,特别是双子城的大颗粒尿素价格相比前几周价差收窄。预计2018年春季美国会出现供应短缺,1~3月份或将大量进口尿素。

美国商务部最新数据显示,今年9月进口尿素22.8万吨,较去年同期的31.3万吨下降27%。今年7~9月共进口尿素52万吨,而去年同期为70.9万吨。三季度的主要供应商为卡塔尔,加拿大居于第二位,进口量为13.3万短吨,去年从加拿大进口14.2万短吨;沙特阿拉伯仅仅为19短吨,相比于去年21.4万短吨大幅下降。

出口方面,每年CF工业额外的尿素产量可供7~9月出口。今年9月美国出口尿素3.9万短吨,较去年同期的1.5万短吨大幅上涨164%,7~9月共出口41.1万短吨,较去年同期的6.7万短吨上涨505%。主要出口目的地为智利,出口量达到18.1万短吨;出口至加拿大尿素数量从去年同期的5.1万短吨上涨到13.8万短吨;船运至墨西哥的数量也由去年仅仅2318短吨上涨到3.9万短吨。

加拿大市场:

根据IHS数据,三季度加拿大共出口91.8万吨尿素,同比上涨1.9%,其中99.8%出口至美国。9月出口尿素7.4万吨,同比上涨6.8%,几乎全部出口至美国,数量为7.37万吨,同比上涨6.9%。

三季度加拿大共进口尿素51.7万吨,进口美国尿素23.3万吨,俄罗斯15万吨,进口尼日利亚和利比亚各3万吨,德国为2.4万吨。

黑海市场:

11月8日OPZ表示,早在10月7日计划重启的合成氨装置有望于近期恢复生产,但是短期内合成氨产量不会大幅增加,合成氨生产线启动24小时之后可生产尿素。11月初没有新单成交。

印度市场:

印度进口商NFL于11月7日证实,印度肥料部(DoF)取消10月31日的尿素招标,而之前NFL意向购买78万吨尿素,该举动使国际尿素市场陷入僵局。据悉,印度10月底尿素库存量为142万吨,当月进口量为51.8万吨,产量202万吨,销量为199万吨。

土耳其市场:

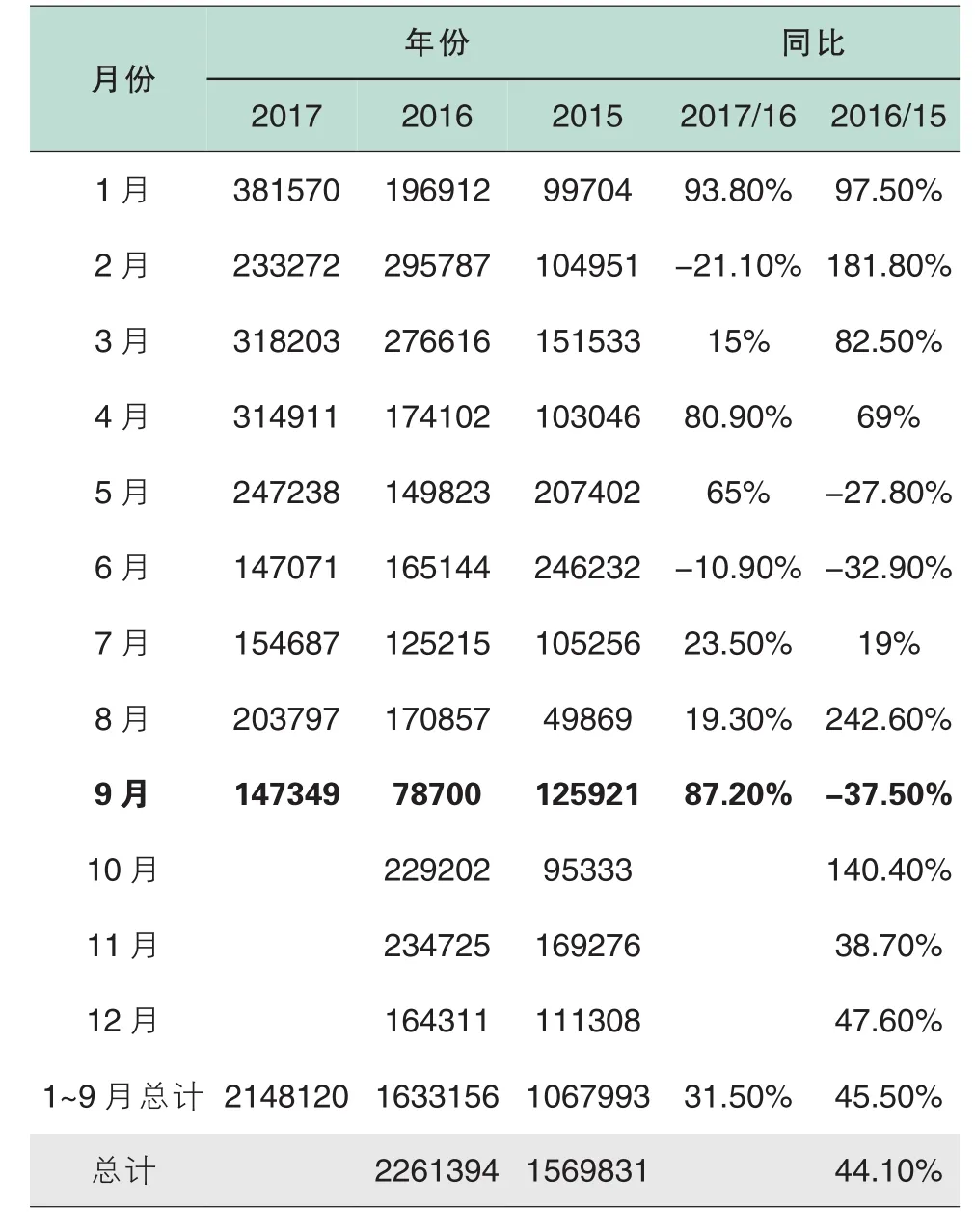

根据IHS数据显示,今年前三季度土耳其尿素进口数量上涨31.5%,进口数量达到215万吨。埃及仍然是土耳其尿素的进口大国,进口量从去年的38.5万吨涨至105万吨,伊朗也从去年的12.4万吨升至48.6万吨,然而俄罗斯和乌克兰的进口量下降明显,分别下降47%和55%,达到23万吨和14.7万吨。土库曼斯坦增长至7.9万吨,巴林进口量为4.4万吨,而进口中国的尿素则从5.6万吨下降到407吨。9月土耳其进口尿素14.7万吨,较去年同期涨幅接近一倍。

土耳其尿素进口情况 单位:吨

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

中国化肥信息(2022年9期)2022-11-25

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

中国化肥信息(2020年6期)2020-11-20

今日农业(2020年13期)2020-08-24

中国电子报(2019年53期)2019-10-24