浅析管理会计体系构建

2017-12-29 00:00:00刘夏

今日财富 2017年9期

管理会计是会计的重要分支,主要服务于单位内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。管理会计工作是会计工作的重要组成部分。但是,我国管理会计发展相对滞后,迫切要求继续深化会计改革,切实加强管理会计工作,形成与我国实际情况相适应的管理会计体系。

一、构建企业管理会计体系的必要性和可行性

1.构建企业管理会计体系的必要性

(1)全面推进管理会计体系建设是管理会计的重要方向

改革开放以来特别是市场经济体制建立以来,我国的会计工作一直紧围绕着服务财政经济工作,财务会计改革发展取得显著成绩,但是我国的会计标准建设和各方面研究对外部投资者,债权人和社会公众的利益考虑的较多,针对企业内部管理、决策支持不够,本身我国管理会计起步就晚,相关的理念研究,理论研究以及实际应用就相对落后,所以亟需深化会计改革,加强管理会计的工作。

随着经济全球化和计算机网络的不断发展,科技在经济发展中的贡献得到大幅度提高,管理会计作为单位管理决策的重要组成部分应该不断拓展应用的深度和广度,以便适应技术的飞速发展,管理模式的不断变革以及外部环境的不断变化,为单位管理层提供更多财务会计系统所不能提供的、更高层次的信息,更好的发挥价值创造的作用。

(2)全面加快管理会计体系建设是适应我国经济转型升级的必然要求

随着国际竞争的日趋激烈,我国传统的成本优势已经不再存在,过去的模式很难再继续进行下去,要参与国际竞争,在国际市场站住脚,必须向管理和科技创新寻求效益。企业要在激烈的国际竞争中不断的发展壮大,必须有效运用管理会计,不断提高管理层管理水平和创新能力,实现从投资拉动型向创新驱动型转型、从粗放增长型向集约发展型转型、从重规模速度向重质量效益转型、从立足国内发展向提升国际竞争力转型、从低成本优势领先向综合实力提升转型,着力提高企业的资源利用效率,改变产品低附加值、产能过剩、高端产品供给不足的现状,提升产业整体素质,促进经济结构调整和产业结构升级。

(3)构建管理会计体系是企业内部和外部的共同需求

可以看出管理会计首先是一项管理活动,其次它的对象是企业内部,再其次管理会计是以财务信息和业务信息的融合为基础,最后其贯穿了规划、决策、控制和评价整个管理过程。目前我国的财务信息系统已经有了很大成就,为加快管理会计体系建设奠定了良好的基础。为应对国内和国际市场的竞争,增强价值创造力的需求都迫切需要加快管理会计体系建设。外部投资者也期望加快管理会计体系建设,有助于其获取更有决策价值的信息,获取持续投资回报。

2.构建管理会计体系的可行性

随着国内外竞争力的不断增强,我国传统的成本优势已经不复存在,我国的经济体制急需改革,随着经济体制改革的不断推进,各项会计准则和内部控制规范等制度体系的建立和完善,在发展过程中企业也会更加的注重通过提升内部的管理水平来为企业创造价值。

二、构建管理会计体系的路径

1.构建企业管理会计体系基本内容

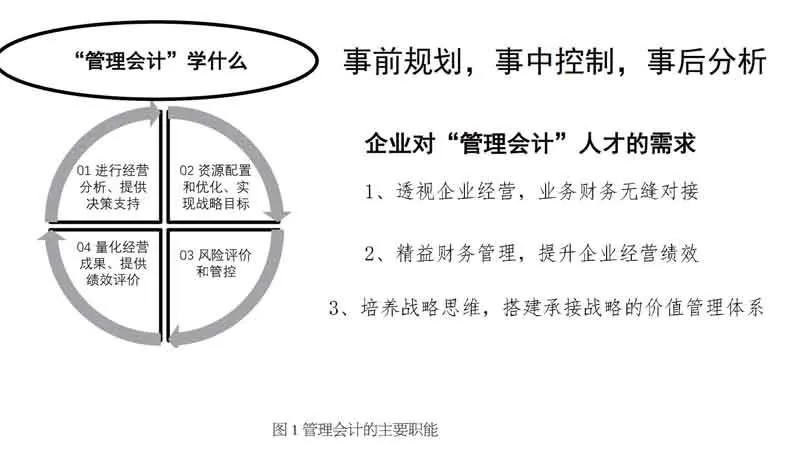

首先是理论建设,我国管理会计体系的发展相对滞后,理论与实践严重脱节,在理论建设中不仅要引进国外先进的管理会计思想,更要注重本土化,构建切实可行的,适应中国国情的有中国特色的管理会计体系。其次,在理论建设的基础上还应该有相应的标准建设,结合我国管理会计的实务,梳理和总结管理会计工具,引导企业广泛使用管理会计工具。最后还要有相应的人才培养,财政部副部长胡静林指出,要推进管理会计建设,人才培养是关键。要想推动企业经济转型,加强企业管理,必须改进和加强人才队伍建设,培养出高素质的管理会计人才,带动管理会计发展,推动管理会计体系建设。

2.推进管理会计指引体系建设

首先以课题研究为基础,组织制定管理会计的指引体系;其次建立管理会计专家咨询体系,为管理会计体系的建立和应用提供指导和咨询服务;最后鼓励单位与科研院校等高等学校合作,及时的总结和梳理管理会计的实践经验。

3.推进管理会计信息化建设

信息技术在会计领域的普及极大地促进了会计的发展,提供的信息准确、及时客观得到了人们的认可。管理会计起步晚,可以从开始就以信息化手段为支撑,实现管理会计与业务活动的有机融合。可以从三个方面着手,一是鼓励单位将管理会计信息化纳入企业信息化规划,二是鼓励大型企业和集团建立财务共享服务中心,加快会计职能从重核算向重管理转变,三是鼓励软件开发公司和相关中介机构拓展管理会计信息化服务的领域。

三、推进管理会计体系实施的举措

1.科学制定管理会计相关制度

管理会计作为企业管理的重要手段,就必须要依靠管理会计制度的配合才能够充分发挥它的功能性,目前我国的管理会计还没有得到全面发展,在这种情况下很多企业都缺乏对管理会计的正确认识,如果没有正确的管理会计相关制度的指导和约束的情况下企业就无法正确的让管理会计发挥它的最大效用。由此可见建立健全的管理会计制度是管理会计中不可缺少的一部分,更是管理会计发展的先决条件。管理会计的制度制定一方面要符合我们的实际国情,另一方面要保证在企业中可以得到实际落实。

2.加强宣传培训

各级财政部门要利用各种方式加强对管理会计的宣传,一方面要把管理会计纳入会计人员的继续教育,另一方面要重视高等院校和社会培训机构等团体的宣传

3.加强跟踪服务

各级财政部门要保证落实《指导意见》的内容,及时了解各地管理会计体系建成情况,建立公共的信息分享制度,引导会计培训机构加大对管理会计研究的投资,营造出良好的管理会计咨询需求市场环境。

四、结束语

中国即将迎来管理会计发展的繁荣时期,在现代经济发展的背景下,企业要想实现持续有效的发展必须要依靠管理會计的帮助,企业管理者采用有益的管理会计实务来增强企业市场竞争力的积极性也应该相应提高。随着管理会计体系建设进程的加快,可以预见管理对于企业内部管理将进一步明显。