“营改增”对保险业的影响

2017-12-29 00:00:00崔芹芹

今日财富 2017年13期

在2016年5月1日保险行业的“营改增”全面开启,这也是保险业顺应时代发展的必然趋势。为了探索保险业在“营改增”之后的发展,本文采取改革前后对比的方法分析营改增对于保险业发展的影响。本文分别以中国平安保险、中国人寿保险、中国太平洋保险、新华保险为例。顺应大数据时代的发展,把财务数据代入测算模型,通过数值对比来测算“营改增”的税负效果,“营改增”对保险业的影响状况,主要观察货物劳务税、企业所得税和整体税负的变化情况。

“营改增”的推进,保险业的发展变革一定会对社会经济产生巨大的影响,根据李克强总理和财政部、国税总局的指示强调:企业的税负在营改增中只减不增。但是要想实现这个目标必须首先确保进项税抵扣的范围是足够的,而且计入销项税的范围不能增加太多。那么在保险业的情况是否能达到“营改增”之后税负只减不增的目标呢?根据中国保监会对一些数据的公布的和一些权威网站的年报收集,对比保险企业的保费收入状况和公司的赔付支出情况,通过网上问卷调查社会民众对保险公司品牌认知度,然后对每一项的调查结果赋予相应的分值。然后运用AHP层次分析法对我国的保险公司进行了的各项调查指标的分值加权平均之后选取具有代表性的前四家上市保险公司-中国平安保险、中国人寿保险、中国太平洋保险、新华保险进行相关分析。

观察上表1.1,根据占比情况,四大上市保险公司的收入主要由已赚保费及银行的投资收益组成,考虑到计算的简便,在分析“营改增”对保险业的影响时,本文暂且只考虑已賺保费引起的收入以及税负的变化。

一、“营改增”影响保险业现金流量

(一)理论分析

“营改增”即对保险公司其营业收入由原来征收营业税改成现在征收增值税,这两种税的计税依据是不同的,营业税=应税营业收入×税率,增值税=销项税-进项税。相比增值税为环环相扣的价外税,营业税则作为价内税直接构成了产品的价格。这种不同必将引起这两者税收负担的不同。“营改增”的变动还关联着影响其他税种的征收变化,重点表现在对货物劳务税、城建税、企业所得税的税负有很大的影响。

首先,影响货物税和劳务税。“营改增”前,对保险业收到的保费征收营业税,而且赔偿的支出不会进行税前抵扣,必然在营改增之前保险公司的支出是增加的。反观在营业税改增值税后,赔偿的支出成本可以进行抵扣,所以在“营改增”之后,货物劳务税发生了相应的变动。

其次,影响城建税和教育费附加。“三税”--营业税、消费税和增值税的数值变动会引起城建税和教育费附加的变化,所以保险业的“营改增”的推行过程中,必然进一步影响保险业的城建税及教育费附加。

最后,影响企业所得税。“营改增”之后,固定资产的入账价值等于扣除进项税的原值,那么每年的折旧额也会减少,在其他情形不变时,企业的利润总额会增加,随之企业所得税增加。另外营业税可税前扣除,而增值税则不能,即“营改增”后,所需缴纳的企业所得税税负增加。

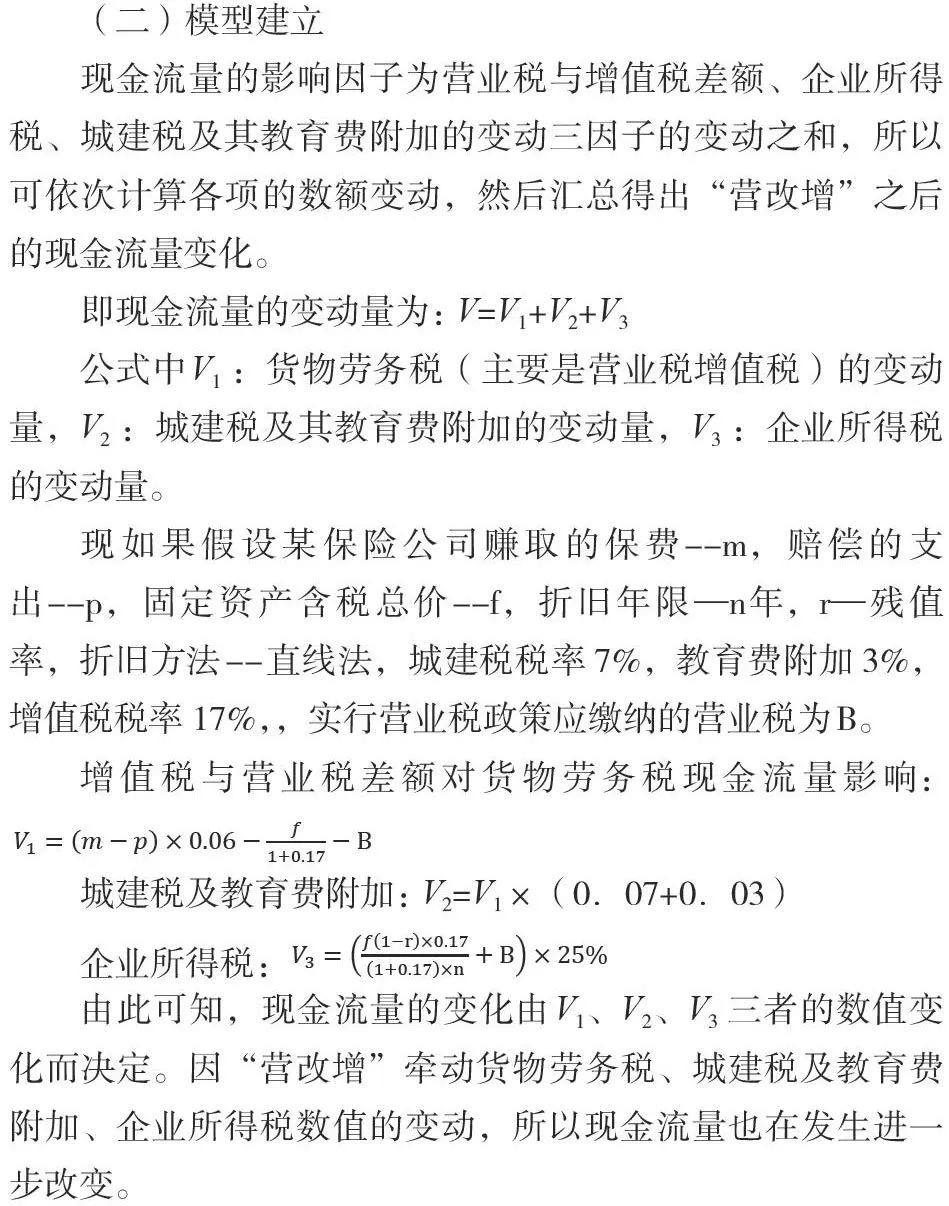

(二)模型建立

现金流量的影响因子为营业税与增值税差额、企业所得税、城建税及其教育费附加的变动三因子的变动之和,所以可依次计算各项的数额变动,然后汇总得出“营改增”之后的现金流量变化。

即现金流量的变动量为:V=V1+V2+V3

公式中V1:货物劳务税(主要是营业税增值税)的变动量,V2:城建税及其教育费附加的变动量,V3:企业所得税的变动量。

现如果假设某保险公司赚取的保费--m,赔偿的支出--p,固定资产含税总价--f,折旧年限—n年,r—残值率,折旧方法--直线法,城建税税率7%,教育费附加3%,增值税税率17%,,实行营业税政策应缴纳的营业税为B。

增值税与营业税差额对货物劳务税现金流量影响:

城建税及教育费附加:V2=V1×(0.07+0.03)

企业所得税:

由此可知,现金流量的变化由V1、V2、V3三者的数值变化而决定。因“营改增”牵动货物劳务税、城建税及教育费附加、企业所得税数值的变动,所以现金流量也在发生进一步改变。

二、“营改增”影响保险业的税收负担

(一)影响货物劳务税及其附加税负

1.理论模型

货物劳务税,在某一产品的生产、流通与销售每一环节都会涉及。随着“营改增”的进行,货物劳务税必然发生改变。以下是对其税负影响的分析:

征收营业税时,流转税税负:T1=m×RBT

征收增值税时,流转税税负;

对照公式中的T1和T2,显而易见的是,增值税中的赔偿支出和购买的固定资产资产是可以抵扣进项的,所以进行税基的比较,营业税大于增值税。现在RVAT6%大于RBT5%,那么在“营改增”之后,为了确定流转税税负的到底是增加还是减少,基于官方数据代入公式进行计算,以确定“营改增”引起的货物劳务税税负的变动情况。

2.测算分析

测算时为了对比明显,我们首先假设货物劳务税在改征前只包括营业税,改征后则只包括增值税,并且根据现在的税法规定增值税税率为6%。更近一步可以检测6%的增值税税率是否恰当、合适。测算结果如表2.1所示:(以未营改增前的2015年数据为例,数据来源:巨潮网资讯)

基于表2.1,从四大上市保险公司的税负情况来看,增值税税率改征为6%的确在不同程度上减轻了保险公司的税负负担,与之前税负相比都是在明显的下降。中国太平洋保险其在“营改增”的过程中税负变化幅度相比较最大,这样也更利于企业进行税制规范,响应国家号召。

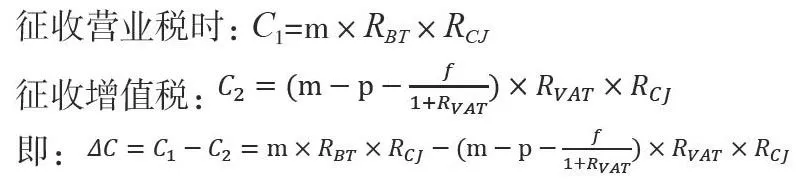

3.影响维度--城建税及教育费附加税负

在营业税和增值税发生变化之时必然带来城建税及教育费附加税基的改变,现分析其变化情况。

征收营业税时:C1=m×RBT×RCJ

征收增值税:

即:

在上面的公式当中虽然6%的增值税与5%的营业税相差不大,但是如果没有代入具体的数据还是不能确定ΔC的正负情况。注:BT—营业税,VAT—增值税,CJ—城建及教育费附加税

(二)影响企业所得税税负

1.理论分析

在我国企业所得税=应纳税总额×所得税税率,应纳税总额与成本、收入、损失、费用等相关,但“营改增”不会影响所得税税率。所以,“营改增”后应该关注应纳税总额的变化,总体而言,在营业收入不发生改变时,营业成本却会因为固定资产的折旧额的数值的减少而减少,从而营业税金及附加科目的数值进而发生改变,因此,企业所得税的税负会发生相应的数值变化。

探究固定资产折旧额对所得税的影响:在“营改增”之后,固定资产的进项税允许抵扣,相比“营改增”之前,固定資产的折旧额相应减少,折旧额的减少使得利润增加,进一步带动应纳税额的增加。固定资产对所得税的影响分为两种情形:①考虑货币的时间价值,②不考虑货币的时间价值。

当考虑货币的时间价值:

假定D1i和D2i是固定资产在征收营业税和增值税第i年的折旧额,折现率是r

模型建立:

当不考虑货币的时间价值时:

模型建立:

从公式可以看出,又已知Rs >0,所以ΔG0<0,由此可以得出,固定资产的折旧额的变化,带动保险企业所得税税负的增长。

故

由于,故ΔG1<0。由上述推导可知,货币的时间价值不管考虑与否,保险公司的企业所得税的税负都会增长。原因在于,“营改增”之前,营业税金及附加可以在税前抵扣,“营改增”之后增值税是价外税,不可以抵扣。

模型建立:

2.测算分析

进行数据计算:固定资产折旧额根据财务报表中列示的折旧额计算且不考虑货币的时间价值,增值税税率为6%,基于以上假设基础,将数据代入上述计算公式,测算固定资产折旧引起的所得税税负的变动。如图2.1所示。

从计算的结果可看出,企业所得税的数值都出现了一定程度上的增加。相应的,“营改增”后,营业税计入营业税金及附加并且可以在税前抵扣,而增值税作为价外税不可以税前扣除。所以营业税金及附加的抵扣与否在“营改增”前后对企业所得税是有影响的,其影响结果为中国平安、中国人寿、中国太平洋、新华保险税负变化比例分别为:24.3%、52.81%、63.26%、97.13%。

结合固定资产及营业税金及附加的影响效果,将这两种影响因子进行1:1权重的求和,探究企业所得税的变动情况,这四大保险公司的税负变化比例分别为:26.71%、55.03%、72.67%、103.15%。

从数据的变动情况可以看出,企业所得税在转型前后的变动与营业税金及附加这一因子在转型前后对企业所得税的影响变动情况极度相似,所以可以得出结论企业所得税税负在“营改增”中主要是受到营业税金及附加的变动而发生相应的改变。

(三) 影响整体税负

本文依次分析了“营改增”对货物劳务税、城建税及教育费附加、企业所得税的影响,而对于整体税负的分析则是对各个税种赋予不同的权重,进行加权求和通过以上分析可知,在“营改增”之后,保险企业的整体税负变化较大,按 6%的税率可在一定程度上减轻保险业的税负负担。(作者单位为青岛科技大学)