房价“粘性”、系统性金融风险与宏观经济波动

2017-12-25 22:59郭娜章倩周扬

当代经济科学 2017年6期

郭娜+章倩+周扬

摘要:面对处于高位的房地产市场,我国政府开启了新一轮严苛的房地产市场调控,然而房价却出现下行困难的高价格粘性局面,使得我国金融与宏观经济稳定受到威胁。本文构建了包含房地产部门的系统性金融风险内生化DSGE模型,分别考察了在不同房价粘性下,杠杆率等金融变量和宏观经济变量在面对不同外生冲击时的动态响应。研究结果表明:技术冲击使房价、产出和通货膨胀等宏观变量呈现正向响应,使系统性金融风险和风险溢价呈现负向响应;紧缩的货币政策冲击使房价和产出等宏观经济变量下降,杠杆率和系统性金融风险水平上升。此外,不同的房价粘性情况下,金融变量和宏观经济变量对外生冲击的响应程度存在差异。高房价粘性情况下偏离稳态的幅度较小,同时高房价粘性的存在会影响货币政策对房地产市场的调控效果。本文研究结论对我国房地产市场有效调控和降低系统性金融风险、实现我国宏观经济稳定具有重要政策启示。

关键词:房价“粘性”;系统性金融风险;宏观经济波动;DSGE模型

文献标识码:A文章编号:100228482017(06)000710

一、 引言

近年来,我国房地产市场日趋繁荣,房地产投资在我国国民经济中的占比也在不断提高。房地产投资占国内生产总值(GDP)的比重从2003年的739%上升到2015年的1418%。2016年9月,中国房地产总市值占GDP的比例为411%,远高于国际上260%的平均水平。然而,伴随着房地产市场的蓬勃发展,我国商品房价格也在快速攀升,逐步形成了非理性的上涨局面。2016年年初,政府针对居民部门实施了降低首付、以房抵贷、首付贷等加杠杆政策,我国各地的房地产价格又开始了新一轮上涨。2016年9月,根据中国统计局公布的数据,全国100个大中城市新建住宅平均价格为12617元/平方米,其中有81个城市的新建住宅平均价格实现环比上涨,环比涨幅283%,同比涨幅达1664%;北京、上海、深圳等一线城市房价甚至出现失控局面,同比上涨25%~45%,房价远超历史同期水平。2017年3月,新一轮严苛的限购限贷政策再次启动,全国多地楼市调控政策密集出台,房价出现小幅度的回落,但热点城市仍保持较高的房价。房地产市场逐步形成了下行困难的高价格粘性局面。如何在对整体房价维稳基础上,进一步加强对房地产市场的有效调控,防范系统性金融风险,将成为下一阶段国家重点关注的问题。

国内众多理论认为房地产市场的价格泡沫是引发金融不稳定、导致宏观经济波动的主要原因[14]。2016年12月,中央经济工作会议强调,要把防控金融风险放到更加重要的位置,并进一步明确住房的居住定位,在支持居民自住购房的同时更加注重抑制投资投机需求;2017年4月,中央再次强调金融安全是关系经济社会发展的战略性、根本性的大事,并明确提出加强构建防范系统性金融风险的格局。那么,在目前我国房地产市场高位徘徊的背景下,房地产价格波动对系统性金融风险乃至宏观经济波动有着怎样影响?在不同的房价粘性下,这种影响是否不同?2016年3月7日,北京大学经济学院曹和平教授等几十位学者在《两会专家谈》中发文探讨新常态下中国经济的转型之路,曹和平表示:“中国房地产存在结构性泡沫,且房价具有粘性价格特征。”对这些问题的回答对于完善我国房地产市场调控、维护金融稳定无疑具有重要的理论和现实意义。鉴于此,本文构建了包含房地产部门的系统性金融风险内生化动态随机一般均衡(DSGE)模型,探讨在不同的房价粘性下系统性金融风险与宏观经济风险的变动情况,同时对我国货币政策维护金融稳定和调控房地产市场的作用效果进行了评价,以期为我国宏观经济政策的进一步有效实施提供理论依据。

本文主要内容由以下几部分构成。第二部分是文献综述;第三部分是理论模型,介绍了本文DSGE模型的建立;第四部分是实证分析;第五部分是本文的研究结论与政策建议。二、 文献综述

关于资产价格与金融稳定之间的关系,早期研究多集中于探讨银行信贷在资产价格波动引发系统性金融风险中的核心作用[58]。有关房地产价格与系统性金融风险关系的研究起源于2008年金融危机爆发后。Goetzmann等人通过实证分析发现,房地产市场里的潜在家庭存在理性预期,他们会根据历史的房价景气指数来预测未来房地产价格和抵押风险从而加快房价波动对系统性金融风险的传导速度[9]。Beatrice等人研究表明,评级机构的虚增评级使房地产价格的波动形成泡沫,大量金融衍生产品的出现则在一定程度上加剧了房价泡沫对金融市场的冲击[10]。Castelnuovo和Nisticò运用DSGE模型探讨了房价波动对系统性金融风险的传导效应,发现包括房价在内的资产价格波动与金融稳定呈负相关关系[11]。Pan和Wang利用面板门限向量自回归的方法,构建了不同的门限约束,详细地阐述了房价波动对系统性金融风险影响的传导过程[12]。Nicola等人构建了一个包含影子银行的理论模型,得出的结论是,当家庭和中介机构忽视尾部风险时,影子银行会引发风险贷款的扩张和中介机构风险的集中,增强金融市场的脆弱性,促使房地产价格波动引发金融危机[13]。

国内关于资产价格与金融稳定关系的研究始于1997年东南亚金融危机[1416]。随着2008年金融危机的爆发,更多的学者开始注意到房价与金融稳定之间的密切联系。葛奇从次贷危机的动因出发,进行详细的理论分析及数据对比,发现房地产市场的泡沫以及次级房屋贷款的发放是引发金融危机的根源[17]。郭娜和梁琪采用随机游走滤波方法与相关度分析方法相结合,对房地产市场周期与金融稳定之间的关系进行了深入研究,认为不断积累的房地产市场风险将威胁到我国的金融稳定[18]。张宝林和潘焕学采用结构向量自回归(SVAR)模型,观察并分析了我国2003—2015年的房地產销售价格指数并引入“影子银行”和金融压力指数,发现“影子银行”等金融衍生产品是加剧房地产泡沫、诱发系统性风险的根源[19]。罗娜和程方楠则通过构建新凯恩斯主义的DSGE模型,探讨房价波动的宏观审慎政策与货币政策协调效应分析,旨在提高房地产市场调控的有效性,防范系统性金融风险[20]。国内外学者研究角度多样,从各个层面探究了房价波动与金融稳定,乃至宏观经济波动之间的关系,然而大多数前期研究仅仅探讨了房价变动与金融稳定之间的动态关系,却未深入讨论在不同的房价变动机制下金融与宏观经济风险的变动情况,这也就无法为进一步调控房地产市场及宏观审慎政策的实施提供理论依据。endprint

在研究方法上,前期文献大多采用风险价值模型(VaR)、CoVaR、TVAR和FAVAR等方法研究房价波动与金融稳定乃至宏观经济波动的关系。沈悦和郭培利分别建立了门限向量自回归(TVAR)模型与FAVAR模型对房价和金融稳定的结构以及机制效果进行解析[3]。这些研究都对房价与金融稳定之间的关系提供了重要的理论视角与研究方法,但仍存在一定的局限性。首先,单一分析房价或房地产市场与金融稳定或金融风险之间的关系都不足以反映出房价变动或金融稳定之间产生的经济效应全貌,忽略了对整个经济主体的考量,可能会得出完全相反的结论;其次,当经济个体面临金融风险以及房价变动时,会根据新的经济环境改变其经济行为,以符合“理性预期”,这就会导致以回归分析为基础的研究对政策分析失效。相对而言,建立一个以理性预期为核心的具有微观基础的DSGE模型不仅能够避免上述问题,还能够对经济进行数值模拟,已经成为宏观经济研究的基本方法。国内运用DSGE模型研究相关问题的文献较为丰富[2122],然而这些研究都从一般均衡的角度出发,将房价置于经济体系的框架下,对金融风险的描述都简单地认定为经济波动,并未将系统性金融风险作为一个独立的变量纳入模型当中。对系统性金融风险加以内生化可以衡量任何时期经济体的风险承担情况,从而能够更好地观测经济体的风险状况[2325]。因此,本文构建了系统性金融风险内生化的DSGE模型,并设置不同的房价粘性系数来考察在不同房价粘性下,当经济体受到不同的外生冲击时金融变量与宏观经济变量的变动情况,以期得出更加准确和富有政策启示的结论。三、 理论模型

参考Stefan等的研究[2526],我们构建一个资本限制金融中介的动态新凯恩斯一般均衡模型。资本限制的金融中介的非线性传导效应近似成一个三阶扰动函数,这样就可以将其置于一个名义与实际摩擦的DSGE模型之中。我们假设时间是离散的,用t来表示。同时假设经济体分为三个部门:家庭部门、金融中介部门和产品生产部门。家庭部门不能直接购买住房而是通过购买金融中介部门的债券与股票来间接持有住房。原因在于,假设存在有限的市场参与,即市场中存在信息交易成本,导致家庭无法直接进行住房投资[5,23];股本属于经理人经营的金融中介所有,金融中介机构面临股权资本约束,我们定义金融中介既包括商业银行,也包括非银行的金融机构(如投资银行、对冲基金和私募股权基金)。模型基本结构如图1所示。

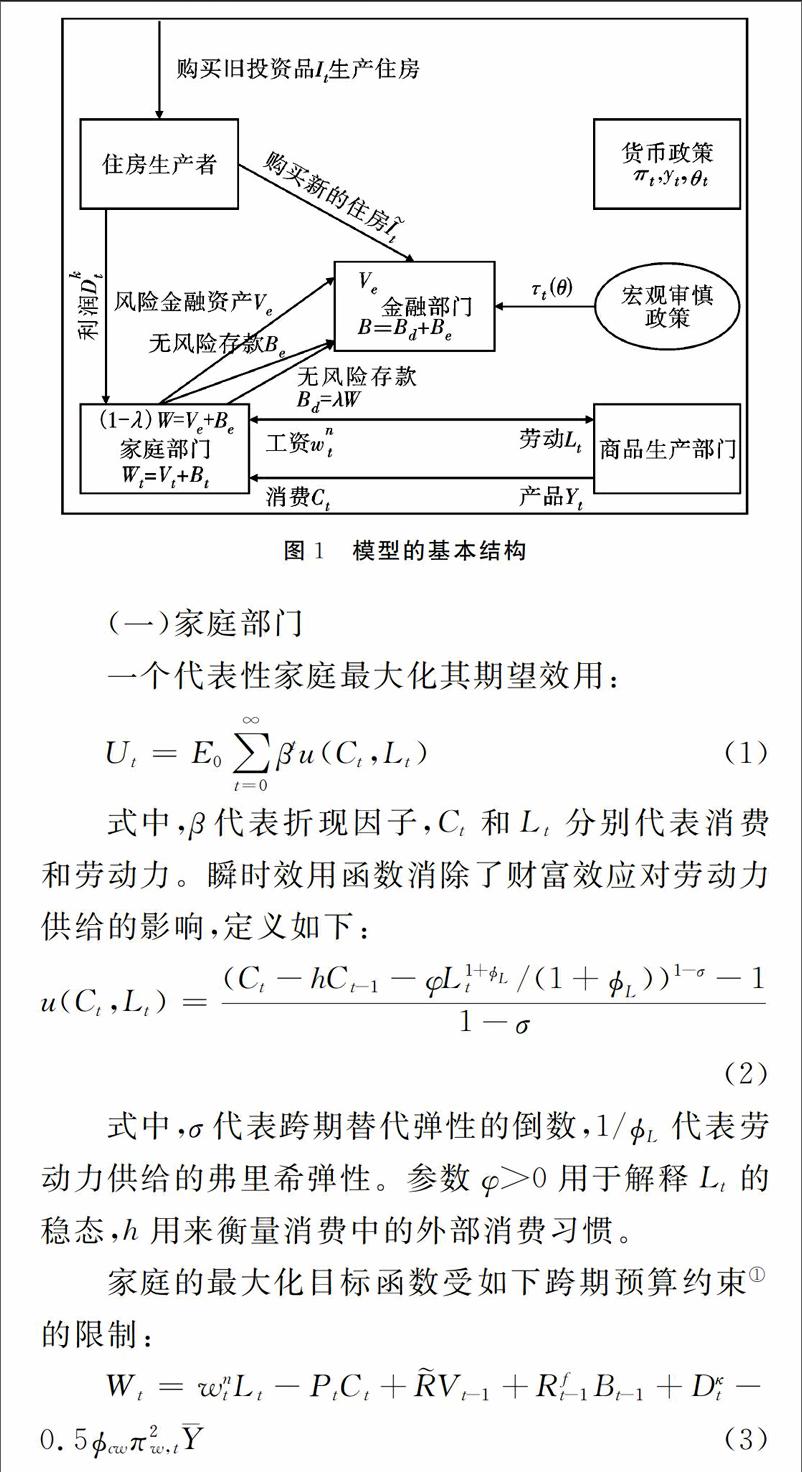

(一)家庭部门

一个代表性家庭最大化其期望效用:

Ut=E0∑∞t=0βtu(Ct,Lt)(1)

式中,β代表折现因子,Ct和Lt分别代表消费和劳动力。瞬时效用函数消除了财富效应对劳动力供给的影响,定义如下:

u(Ct,Lt)=(Ct-hCt-1-φL1+Lt/(1+L))1-σ-11-σ(2)

式中,σ代表跨期替代弹性的倒数,1/L代表劳动力供给的弗里希弹性。参数φ>0用于解释Lt的稳态,h用来衡量消费中的外部消费习惯。

家庭的最大化目标函数受如下跨期预算约束①的限制:

Wt=wntLt-PtCt+Vt-1+Rft-1Bt-1+Dκt-

0.5cwπ2w,t(3)

式中,Wt代表金融财富,wt=wnt/Pt是以最终消费代表的实际工资,Pt代表最终消费束的价格,最后一项表示名义工资调整成本。虽然家庭部门会得到资本生产商的回扣从而获得利润Dκt,但我们假定家庭无法直接拥有股本。相反,家庭将其财富投资于由金融部门直接发行的无风险和有风险资产。

详细来讲,家庭财富的最小一部分λ投资于无风险存款Bt,用于交易和流动性服务并赚取总实际

①该预算约束同时也可以写成Wt=Pt(wtLt-Ct)+RwtWt-1+Dκt,其中Rwt=Rft(1-αt-1)+tαt-1是无风险的加权平均值,而风险回报的权重为αt-1=Vt/Wt。收益Rft-1=(1+it-1),其中,it-1是名义无风险利率。实际无风险利率通过标准欧拉方程无风险利率可以简单地定义为Rrt=1βEtuc,t+1uc,t。来控制家庭部门的消费储蓄选择:

βEtuc,t+1uc,t1+it1+πt+1=1(4)

式中,πt代表消费价格Pt的通货膨胀率,同时我们给出了消费的边际效用uc,t=[Ct-hCt-1-φL1+Lt/(1+L)]-σ。

另一部分(1-λ)被投资于获得随机回报为t的风险金融资产Vt中,或者用于存款。这两种回报都是给定的。家庭是否选择投资于一个金融中介的风险金融投资组合取决于金融中介的“声誉”et。在是稳态财富的情况下,对于每一个金融中介,我们假设以下关系成立:

Vt=min{et-1,(1-λ)γW1-γt}(5)

当γ=1时,在经济繁荣期,投资于风险资产的家庭财富份额是不变的,为αt≡Vt/Wt=1-λ。然而,在经济萧条期,金融部门脆弱性加强,股权αt随着et的下降而下降。我们发现,γ=1与金融部门杠杆的顺周期性这一经验观察相一致。

非线性模型应当倾向于从全局的角度来求最优解,但是由于存在“维数诅咒”问题,因此这种方法只适用于包含有限数量的状态变量的小型模型。我们用一個可微的函数来代替偶然的紧约束。具体表示如下:Vt=(1-λ)γW1-γt1+γ1St-1-S。它能够显示股权约束的本质特征,即在经济衰退期会提高股权筹资的成本。

最后,我们描述工资设定和劳动力供给。消费和闲暇之间的边际替代率由边际效用的比率给出:

mrst=φLLt(6)

遵循新凯恩斯主义的设定,我们假设家庭具有设定其名义工资的市场力量,使得以最终消费品价格表示的名义工资为家庭部门的劳动的边际替代率的一个加成水平:

Wnt=μw,tmrst(7)endprint

而工资的加成水平μw,t=πtwt/wt-1由设定工资的名义刚性决定,这也使得工资菲利普斯曲线控制工资通货膨胀πw,t=πtwt/wt-1。

πw,t=(1-γw)Etπw,t-1-κw(μw,t-μss)(8)

工资通货膨胀的成本产生自家庭部门,相当于家庭的损失,即0.5cwπ2w,t。参数cw是κw的一个函数,以至于按照Rotemberg和Calvo的一阶近似调整成本将给出相同的动态效应。

(二)产品生产部门

遵循新凯恩斯主义框架,存在一个连续的垄断厂商根据技术生产差异化的商品:

Yt=AtLαtκ1-αt-1-(9)

给定私人企业的产出需求为y*t=(p*t/Pt)-ε·Yt。实物资本给定为:

Kt=(1-δ)Kt-1+It(10)

但是,由于企业归金融中介所有,投资决策It实质上由金融中介决定。

劳动力市场需求表示如下:

wt=mctαAtLα-1tK1-αt(11)

企业面临着一个Rotemberg形式的调整成本,该调整成本由参数cp决定,代表着如下价格通胀的非线性菲利普斯曲线:

cpπt(1+πt)+(ε-1)Yt=

εmctYt+βEtcpπt+1(1+πt+1)(12)

参数cp是传统的新凯恩斯主义菲利普斯曲线的参数κp的一个函数,按照Rotemberg和Calvo形式的一阶近似调整成本将给出相同的动态效应。边际成本mc是要素价格(工资和租金率)和全要素生产率的函数:

mct=wαtr1-ακ,tAtαα(1-α)1-α(13)

全要素生产率是一个分别由临时的冲击εAt和持续的冲击εgt所控制的固定外生过程:

At=gt+ρAA+(1-ρA)At-1+σAεAt(14)

gt=ρggt-1+σgεgt(15)

(三)房地产部门

房地产部门通过购买旧的投资品It来生产新的房地产并以价格Qt出售给金融中介。由于新旧房地产之间没有差别,房地产存量的实际价值可以简单定义为qtKt,其中,qt=Qt/Pt。因此,中介的房地产估值qt也会带动投资。在qt给定的情况下,通过选择投资来最大化下式:

maxItqtt-It-Φ(It/Kt,Kt)(16)

式中,Φ(It/Kt,Kt)=0.5κ(It/Kt-δ)2Kt。这种二阶调整成本取决于加总成本,其中κ代表房地产价格的粘性系数,在这种技术水平下,一单位新的房地产投资就等于用作生产新房地产投资的旧投资量t=It。最优条件为:

It/Kt=δ+qt-1κ(17)

房地产部门将利润返还给家庭部门,该利润在确定稳态下为0:

Dκt=qtIt-It-Φ(It/Kt,Kt)=

(qt-1)δ+qt-12κKt

(四)金融中介部门

金融中介所有权和控制权分离,经理人(管理人员)享有对金融中介所有投资的决策权。一般情况下,经理人通过两种方式从家庭部门筹集资金用于购买资本,即股权和债权Wt=Vt+Bt。经理人的目标在于最大化声誉,该种声誉基于该中介结构发行股权所获得的实际收益的历史状况:

et=et-1mt(18)

式中,m>0代表用于描述经理人风险厌恶程度的常数,代表金融中介风险投资组合的实际回报率,资金成本如下:

t=θt-1Rt-(θt-1-1)(1+τt)Rft-1=

Rt+(θt-1-1)(Rt-(1+τt)Rft-1)(19)

参考Hans和Raf的研究[24],我们用θt来度量系统性金融风险。θt>1代表金融中介杠杆率,它放大了投资回报率Rt。换句话说,θt是资产和金融中介权益的比率,(θt-1)为债务权益比。在均衡条件下,有θt=Wt/Vt和θt-1=Bt/Vt。当股本溢价为正时,EtRt+1-Rft>0,更高的杠杆率有望提高金融中介机构的股本回报率。在这种情况下,政府的宏观审慎工具τt有效,在下文将会详细阐述。

最优杠杆率由经理人最大化预期终身对数“声誉”来决定,这与传统的均值方差组合策略相一致:

θt=tRt+1-RftmVart(Rt+1)(20)

式中,tRt+1=EtRt+1+vt,vt遵循一阶自回归过程。实现的投资回报率为:

Rt=qtKt+Dtqt-1Kt-1(21)

式中,Dt来自公司的股息,即Dt=Yt-δKt-wtLt。夏普比率定义为投资的风险溢价除以其自身的风险:

Sαt=mθtσRt+1(22)

式中,σRt+1=Vart(Rt+1)。夏普比率等于中介机构投资组合的风险θtσRt+1乘以金融中介的风险规避系数m。中介机构在其投资组合中承担的风险越高,夏普比率越大。

考虑资本约束的放大效应十分有益。如果et<(1-λ)γW1-γt,则金融中介只需要筹集Vt=et的股权。在這种状态下,负冲击的影响减少了Wt=qtKt,但会通过两个渠道减少更多的et=Vt。首先,由于中介部门被杠杆化,股本回报是中介部门资产的内在收益的倍数;其次,由于金融中介的风险厌恶程度m大于1(et=et-1mt),因此,声誉et与资本回报之间将不再一一对应。因此,当资本为紧约束时,负面冲击会被放大进而导致杠杆率上升。更高的杠杆率意味着资本投资的夏普比率更高,这反过来意味着资本的价格必须更低,旨在提供更高的预期回报。较低的资本价格也将反过来压低投资,该投资取决于资本品价值的大小。

(五)货币政策endprint

假设货币当局根据简单的泰勒规则设定短期名义利率,其中无风险名义利率对其滞后值、价格和工资通货膨胀、经济活动的度量以及杠杆率度量t做出反应。

it=iit-1+(1-i)(ππet+xxt+θt)+εmt(24)

πet=(1-w)πt+wπwt(25)

式中,πet是一個反映工资和价格通货膨胀的复合指标在具有固定价格和工资的模型中,在某些条件下,我们可以证明复合通货膨胀做出的反应是最佳的。在我们的基础设定中,参数w≈0.5给出了良好的福利表现。。我们还附加了货币政策冲击εmt,在研究货币政策传导机制时可能存在自相关。

(六)均衡条件和加总

商品市场出清代表产出全部被消费或用于投资,可以表示如下:

Yt=Ct+It+12κ(it-δ)2Kt+12(cpπ2t+cwπ2w,t)(27)

金融行业投资组合的价值必须等于整个家庭在金融中介机构的金融投资,即:

QtKt=Wt=Vt+Bt(28)

整个金融中介部门的加总“声誉”为St。由于给定的经理人可能在任意时期以一个固定的泊松分布η>0下的泊松强度参数下死亡,所以金融部门的加总声誉的变动规律表示为:

St=St-1(mt-η)(29)

进一步,在均衡条件下,整体金融部门的权益可以表示如下:

Vt=min{St,(1-λ)1-γWγt}(30)四、 实证分析

(一)参数校准

为了对我国的实际经济情况进行模拟分析,本文采用数据校准的方法,从国内学者对我国的经济进行实证分析的数据中选取相应的参数。对于标准DSGE模型中常见的参数,我们对多篇文献的取值进行了比较,确定了响应的参数值;对于本文中特有且国内前期研究较少的参数,我们选取国外文献重点的参数并说明其适应性。参数的含义及校准值的选取参见表1。

(二)脉冲响应分析

本文将分别使用1%的正向技术冲击、1%的正向货币政策冲击来考察在不同房地产价格粘性水平下,金融变量(中介机构经理人声誉、总资产、杠杆率、权益、风险溢价、房价)与宏观经济变量(投资、消费、产出、工资总额、收益、工资、总通货膨胀、实际短期利率)分别对两种冲击的变动情况。表1模型中校准值的参考依据参数含义校准值校准值参考β贴现系数0.990国内主要文献将其设置为0.90~0.99之间,参见黄赜琳(2005)、刘斌(2008)、郑挺国(2016)的测算,根据模型的稳态条件,加之消费习惯参数在欧拉方程中被消掉,故选择0.99。h消费习惯0.300消费习惯,大多数都是通过估计结果得出,参见刘斌(2008)、郭新强等(2013)、杭斌(2013)、郑挺国(2016)的估计,本文选择0.300。ψ稳态劳动2.940稳态劳动,对于该参数的研究不同的学者存在较大的分歧,参见黄赜琳(2005)、邓子基(2012)、康立(2014)、王玉凤(2015)的研究,考虑到贝叶斯估计的后验结果受先验分布的影响较大,故我们采用邓子基(2012)的设定,取值2.940。L逆弗里希劳动弹性1.000国内主要文献将其确定为0.2~6之间,参见陈学斌(2005)、侯成琪和龚六堂(2014)、陈诗一(2016)和谢超峰(2016)的研究,本文选取设定为1。σ跨期替代弹性1.000国内主要文献将其确定为1,参见黄赜琳(2005)、薛鹤翔(2010)、梅冬州等(2013)、谢超峰(2015)的研究,本文同样设定为1。γw工资指数0.500国内缺乏对该参数值设定方面的研究,因此根据Dewachter和Wouter(2014)以及Laseen等(2015)的设定,选择0.5为校准值。δ住房折旧率0.008参照陈彦斌和邱哲圣(2011)的研究。α劳动产出弹性0.650国内主要文献对其估计值都在0.5~0.7之间,参见张军(2002)、崔光灿(2006)、谢绵陛(2013)、王玉凤(2015)的研究,本文设定为0.650。Φ生产固定成本0.200参照Dewachter和Wouter(2014)以及Laseen等(2015)的设定。η金融中介退出率0.010该参数为本文特有的参数值,对金融中介退出率的研究相对较少,但对企业退出率的研究则较为丰富,参照袁申国(2011)、康立(2014)的企业退出率,及He和Krishnamurthy(2014)美国的中介机构退出率,与本国实际经验相匹配,设定为0.010。λ流动性服务份额0.926参照Dewachter和Wouter(2014)以及Laseen等(2015)的研究,与我国银监会数据相结合,设定为0926。m管理人风险厌恶3.000参照Dewachter和Wouter(2014)、Dewachter和Wouter(2014)、Laseen等(2015)的研究,设定为3。γ杠杆率周期性1.000参照Dewachter和Wouter(2014)以及Laseen等(2015)的研究,当设定为1时,与金融部门的杠杆率是顺周期的经验观测是一致的。κp价格粘性0.750参照崔光灿(2006)、康立(2014)、陈诗一(2016)、刘斌(2008)等的设定,选取0.750。κw工资粘性0.025参照徐建炜(2012)的研究。

1.不同房价粘性下金融变量对技术冲击的响应

图2显示了施加标准差为1%的正向技术冲击时,金融变量在不同房地产价格粘性下的脉冲响应情况。从图中可以看出,正向技术冲击使声誉、资产、权益和房价在冲击当期相对于稳态呈正向反应,其中,声誉、资产和房价在第1期迅速上升至顶点,随后开始缓慢下降并趋于稳态;权益自冲击当期开始迅速增长,在第3期达到峰值后逐步下降,回归稳态水平。这表明,正向的技术冲击会使商业银行等中介机构的投资收益率上升,经理人的声誉提高[25],家庭受资本约束的限制会倾向于以购买股权的方式将资金投入中介机构,中介机构权益资本增加,中介机构能够获得充足的资金购买房地产,提高房地产的持有量,刺激房地产价格的上涨。另外,正向的技术冲击导致风险溢价和杠杆率在冲击当期相对于稳态水平呈负向反应,随后快速下降,在第3期达到最小值后缓慢上升,之后回归稳态。这表明,正向的技术冲击在刺激房价上涨后会引发家庭对房地产市场的良好预期,提高家庭的风险偏好,家庭所要求的图2不同房价粘性下金融变量对技术冲击的响应endprint

风险资产投资回报率降低,预期的风险溢价水平随之降低,进而带来风险定价的下降,降低了系统性金融风险产生的可能性。从图中还可以发现,相对于低房价粘性和中房价粘性,在高房价粘性下各个金融变量对技术冲击的波动幅度较小。因为在高房价粘性下,房地产市场存在刚性需求,家庭风险偏好较为稳定,家庭以购买股权的方式向中介机构投入资金来购买房地产的需求程度变化不大,因此各個金融变量在技术冲击下偏离稳态的范围较之低房价粘性和中房价粘性较小,这似乎与我国的房地产市场实际情况较为吻合。此外,房价这一变量在不同的房价粘性下波动幅度基本一致,主要因为技术冲击对房地产市场的影响程度不大,这与郝毅和李政[27]研究结论较为一致。

2.不同房价粘性下宏观经济变量对技术冲击的响应

宏观经济变量在不同房价粘性下的脉冲响应情况。由图中可以看出,正向的技术冲击导致各个宏观经济变量在当期相对于稳态水平均呈正向响应。首先,产出、投资和收益在冲击当期迅速上升至峰值后缓慢下降,趋于稳态。这表明,技图3不同房价粘性下宏观经济变量对技术冲击的响应

术的进步会通过提高生产效率的方式刺激企业扩大生产和投资规模,增加企业收益的同时带动社会总产出水平的提高。其次,消费和通货膨胀自第1期快速上升,在第3期达到峰值后逐步下降,趋向稳态。这表明,技术进步带来产出的增加进而刺激消费需求,使社会总需求量上升,带来温和的通货膨胀。由于存在价格粘性,价格变动存在滞后性,因而通货膨胀和消费对技术冲击的响应呈驼峰型。再次,工资总额和工资在技术冲击的作用下快速上涨,分别在第3期和第10期达到峰值后逐步回归稳态。这表明,产出增加引发劳动力市场供不应求,企业提高单位工资价格,进而吸引大量的劳动力进入市场,带来工资总额的增长。另外,利率在技术冲击当期快速上涨后迅速下降恢复稳态。这表明,货币当局会通过提高利率、紧缩银根的货币政策来抑制社会总需求的膨胀,缓解经济过热。从图中还可以发现,相对于低房价粘性和中房价粘性,在高房价粘性下各个宏观经济变量对技术冲击的波动幅度较小。房价的高粘性特征导致房价下行困难,房地产市场的投资、消费需求等对技术冲击的响应程度不大。

3.不同房价粘性下金融变量对货币政策冲击的响应

金融变量在不同房地产价格粘性下的脉冲响应情况。从图中可以看出,正向的货币政策冲击促使声誉、资产、权益和房价在冲击当期相对于稳态呈负向反应,其中,声誉、资产和房价在第1期均迅速下降至最低点,声誉随后缓慢上涨并向稳态水平趋近,资产和房价则快速上涨并在第5期基本达到峰值,随后趋于稳态,在第20期基本回归稳态;权益自冲击当期开始快速下降,在第3期基本降至最低点,随后缓慢上升,逐步趋于稳态。这表明,紧缩的货币政策冲击会通过提高资金使用成本的方式降低商业银行等中介机构经理人的声誉,促使家庭将可用资金购买更多的债权,从而减少向中介机构进行股权投资。中介机构权益资本随之降低,同时由于资金的限制中介机构也会减少房地产的持有额,房价受需求量降低的影响开始下降,这也说明紧缩性货币政策对房地产市场的调控是有效的。另外,正向的货币政策冲击使风险溢价和杠杆率在冲击当期相对于稳态呈正向反应,在第3期达到峰值后缓慢下降,随后回归稳态。这表明,虽然通常情况下紧缩性货币政策会降低杠杆率,但是当经济处于房地产泡沫积图4不同房价粘性下金融变量对货币政策冲击的响应

累期,突然性的紧缩性货币政策冲击会造成房地产价格泡沫的破裂,从而使房价伴随着产出和通胀的下降而迅速下跌,促使房地产市场的需求进一步降低,同时带来家庭风险溢价水平的上升,中介机构的投资收益率也会随之下降,风险定价提高,从而引发系统性金融风险上升。从图中还可以发现,相对于低房价粘性和中房价粘性,在高房价粘性下各个金融变量对货币政策冲击的波动幅度较小。这是因为当房地产市场存在价格高粘性时,紧缩性货币政策对房价的调控效果会受到限制[28],家庭将继续维持房价不易下降的预期,风险偏好程度不会大幅降低,风险溢价水平较为稳定,家庭不会大幅限制向中介机构投入的股权资金,中介机构持有的包括房地产在内的资本总量减少幅度较小。

4.不同房价粘性下宏观经济变量对货币政策冲击的响应

宏观经济变量在不同房价粘性下的脉冲响应情况。从图中可以看出,正向的货币政策冲击促使实际短期利率自冲击当期快速上涨,在第3期基本达到峰值,随后缓慢下降趋于稳态。这表明,紧缩性货币政策会通过提高利率的方式收紧银根、增加资金成本。投资、消费、产出和收益在冲击当期迅速下降后逐步上升,在第20期基本回归稳态。这表明,利率水平的提升会通过提高资金价格的方式降低投资和消费需求,同时利用增加融资成本降低企业的产出量和收益,从而降低社会总产出水平。另外,工资总额自冲击当期快速下降,在第3期降至谷底后逐步上升趋于图5不同房价粘性下宏观经济变量对货币政策的响应

稳态。这表明,产出的减少导致经济衰退,进而失业人数增加,劳动力降低的幅度大于工资上涨的幅度。通货膨胀在1%的紧缩性货币政策作用下迅速下降,表明了货币政策对通货膨胀调控的有效性,这与王曦等人[29]得到的结论一致。从图中还可以发现,相对于低房价粘性和中房价粘性,在高房价粘性下各个宏观经济变量对货币政策冲击的波动幅度较小。原因在于,在高房价粘性下,以房地产价格为媒介的货币政策传导机制失效,紧缩性货币政策调控房地产市场的效果较之低、中房价粘性的情况差,导致各个宏观经济变量偏离稳态的程度较小。五、 结论与政策建议

本文立足于我国房价“粘性”这一特征,构建了包含家庭部门、产品生产部门、房地产部门、金融中介部门、货币政策执行部门以及宏观政策执行部门等六个部门的新凯恩斯动态随机一般均衡模型。在此基础上,引入经理人管理中介部门和中介部门面临资本约束两种摩擦机制,将系统性金融风险内生化,探讨了在不同的房价粘性下,技术冲击和货币政策冲击对金融变量和宏观经济变量的脉冲响应情况。实证结果表明:第一,对于金融变量,技术进步以提高投资收益率的方式增加房地产市场需求、推动房价上涨,使声誉、资产、权益和房价呈正向响应,使风险溢价和杠杆率呈负向响应;另外,紧缩性的货币政策以提高资金使用成本的方式降低房地产市场需求来控制房价,使声誉、资产、权益和房价呈负向响应,使风险溢价和杠杆率呈正向响应。第二,对于宏观经济变量,由于技术进步会刺激投资、消费等需求,从而引发产出增加、带来经济繁荣,因此技术冲击促使各个宏观经济变量呈正向响应;货币政策冲击以提高利率、紧缩银根的形式抑制社会总需求,因此货币政策冲击下实际短期利率在冲击当期相对于稳态水平呈正向响应,其他宏观经济变量在冲击当期相对于稳态水平均呈负向响应。第三,在不同的房价粘性下,金融变量和宏观经济变量对技术冲击和货币政策冲击的响应程度存在差异,由于高房价粘性下房价下行困难,货币政策房地产价格传导机制失效,因此外生冲击使金融变量和宏观经济变量偏离稳态的幅度较小。另外,从货币政策调控效果来看,正向的货币政策冲击能够显著降低房价、缓解宏观经济波动,但高房价粘性的存在会影响调控效果。endprint

我国宏观经济正逐步进入新常态,实体经济下行,房地产市场却在此背景下形成了不易下跌的高价格粘性特征,这也就增强了房地产市场调控的难度。因此,如何提高货币政策对房价调控的有效性,稳定房地产价格,进而维护金融市场和宏观经济稳定是政府当前亟待解决的问题。结合本文实证分析结论,我们提出以下政策建议:第一,明確我国房地产市场当前存在的高价格粘性特征,从严调控房地产市场价格。我国房地产市场高价格粘性的具体表现为价格不易下跌,因此应当在权衡物价和总产出、防范宏观经济大幅波动的前提下,立足于我国房地产市场的特征,实行紧缩性货币政策来缓解房地产市场的过热局面,从而防范因房地产价格泡沫破裂引发的系统性金融风险。第二,发挥货币政策与其他政策的联动配合效应,建立货币政策效果的多层次监控体系。房价粘性与消费者刚性需求联系紧密,因此,在实施紧缩性货币政策的同时,应与土地政策、税收政策和信贷政策等其他政策联动配合,基于房地产市场供需管理来调节资金的流向、配置以及消费者的刚性购房需求,促使房地产价格回归理性。同时加强货币政策效果的监控,根据实际的经济形势和房地产市场反应状况相机调整,增强货币政策对房价调控的灵活性和针对性。第三,完善宏观审慎政策框架,建立有差别的宏观审慎调节机制。高价格粘性的根本原因在于我国房地产市场存在结构性泡沫,完善的宏观审慎政策体系能够弥补货币政策在对房地产市场结构性调控能力和总量调控能力方面的不足,进一步提高房地产市场调控的有效性。此外,应建立有差别的宏观审慎调节机制,明确不同房地产市场的发展特点,把握好房价调控的“方向”和“力度”,从根本上维护金融稳定与宏观经济安全。参考文献:

[1]梁云芳, 高铁梅, 贺书平. 房地产市场与国民经济协调发展的实证分析 [J]. 中国社会科学, 2006(3): 7584.

[2]郭娜, 李政. 我国货币政策工具对房地产市场调控的有效性研究——基于有向无环图的分析 [J]. 财贸经济, 2013(9): 130137.

[3]沈悦, 郭培利. 收入、房价与金融稳定性——源自异质面板门槛模型的解析 [J]. 经济科学, 2015(6): 3850.

[4]马勇, 田拓, 阮卓阳, 等. 金融杠杆、经济增长与金融稳定 [J]. 金融研究, 2016(6): 3750.

[5]Allen F, Gale D. Optimal financial crisis [J]. Journal of Finance, 1998, 53(4): 12451284.

[6]Hofmann B. The determinants of private sector credit in industrialized countries: Do property prices matter? [R]. BIS Working Paper, 2001.

[7]Hofmann B. Bank lending and property prices: Some international evidence [R]. The Hong Kong Institute for Monetary Research Working Paper, 2003.

[8]Gerlach S, Peng W S. Bank lending and property prices in Hong Kong [J]. Journal of Banking and Finance, 2005, 29: 461481.

[9]Goetzrnann W N, Peng L, Jaequeline Y. The subprime crisis and house price appreciation [R]. Yale ICF Working Paper, 2009.

[10]Beatrice D, Simo K, Mehmet B, et al. Is the relationship between monetary policy and house prices asymmetric across bull and bear markets in South Africa? Evidence from a Markovswitching vector autoregressive model [J]. Economic Modelling, 2013, 32(1): 161171.

[11]Castelnuovo E, Nisticò S. Stock market conditions and monetary policy in a DSGE model for the U.S. [J]. Journal of Economic Dynamics & Control, 2010(9): 1700.

[12]Pan H R, Wang C. House prices, bank instability, and economic growth: Evidence from the threshold model [J]. Journal of Banking & Finance, 2013, 37(1): 17201732.

[13]Nicola G, Shleifer A, Vishny R W. A model of shadow banking [J]. Journal of Finance, 2013, 68(4): 13311363.

[14]蔡浩仪, 汪小亚. 再析东南亚金融危机成因: 整体视角——金融层面 [J]. 金融研究, 1998(7): 1113.

[15]周京奎. 房地产价格波动与投机行为——对中国14个城市的实证研究 [J]. 当代经济科学, 2005(4): 19109.endprint

[16]崔光灿. 资产价格、金融加速器与经济稳定 [J]. 世界经济, 2006(11): 5969.

[17]葛奇. 次贷危机的成因、影响及金融监管的启示 [J]. 国际金融研究, 2008(11): 1820.

[18]郭娜, 梁琪. 我国房地产市场周期与金融稳定——基于随机游走滤波的分析 [J]. 南开经济研究, 2011(4): 98107.

[19]张宝林, 潘焕学. 影子银行与房地产泡沫: 诱发系统性金融风险之源 [J]. 现代财经, 2013(11): 3345.

[20]罗娜, 程方楠. 房价波动的宏观审慎政策与货币政策协调效应分析——基于新凯恩斯主义的DSGE模型 [J]. 国际金融研究, 2017(1): 3948.

[21]谭政勋, 王聪. 中国信贷扩张、房价波动的金融稳定效应研究——动态随机一般均衡模型视角 [J]. 金融研究, 2011(8): 5771.

[22]王云清, 朱启贵, 谈正达. 中国房地产市场波动研究——基于贝叶斯估计的两部门DSGE模型 [J]. 金融研究, 2013(3): 101113.

[23]He Z, Arvind K. A macroeconomic framework for quantifying systemic risk [J]. National Bureau of Economic Research, 2014: 150.

[24]Hans D, Raf W. Endogenous risk in a DSGE model with capitalconstrained financial intermediaries [J]. Journal of Economic Dynamics & Control, 2014, 43: 241268.

[25]Stefan L, Andrea P, Jarkko T. Systemic risk: A new tradeoff for monetary policy? [R]. IMF Working Paper, 2015.

[26]Smets F, Wounters R. Shocks and frictions in US business cycles: A Bayesian DSGE approach [J]. American Economic Reviews, 2007(3): 586606.

[27]郝毅, 李政. 土地財政、地方政府债务与宏观经济波动研究——以地方政府投融资平台为例 [J]. 当代经济科学, 2017(1): 112.

[28]马亚明, 刘翠. 我国货币政策对房地产市场的非对称影——基于CARCH模型的实证分析 [J]. 河北经贸大学学报, 2015(3): 6771.

[29]王曦, 王茜, 陈中飞. 货币政策预期与通货膨胀管理——基于消息冲击的DSGE分析 [J]. 经济研究, 2016(2): 1628.

责任编辑、 校对: 高原endprint

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

中华建设(2019年8期)2019-09-25

数学物理学报(2019年3期)2019-07-23

数学物理学报(2016年2期)2016-12-01

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19