化工行业上市公司环境绩效对财务绩效的影响研究

2017-12-25 02:11:34薛淑娟邹纪元骆阳

市场周刊 2017年12期

薛淑娟,邹纪元,骆阳

化工行业上市公司环境绩效对财务绩效的影响研究

薛淑娟,邹纪元,骆阳

文章以环境绩效理论和财务绩效理论为基础,收集沪市25家化工行业上市公司为样本,在提出研究假设的基础上,选择符合化工业上市公司的环境绩效与财务绩效的指标,构建模型,运用2016年的数据研究环境绩效对财务绩效的影响程度并得出结论,为研究化工行业上市公司环境绩效提供了参考和借鉴。

环境绩效;财务绩效;化工行业

一、绪论

化工行业是国民经济发展的重要原材料产业,也是资源密集型的高耗能、高污染产业,废气、废水、废渣排放量大,是资源耗费、环境污染等问题的主要来源。对于化工行业上市公司这个经济实体而言,不仅要承担起环境保护的责任,提高自身的环境绩效,而且也要兼顾自身的财务业绩,努力实现企业的利润最大化。新古典经济学理论中企业竞争力与主动保护环境方面是互相矛盾的,与资源和管理效率理论中企业增加环境投入可以诱发创新、降低成本,从而产生净收益的影响,学术界对于环境绩效与财务绩效的相关性问题也一直存在争议。胡曲应(2012)认为:“环境绩效与财务绩效二者间的关系基本上涵盖了统计学上所列明的因果关系、正相关、负相关、间接相关、完全不相关这些所有的可能。”刘中文、段升森(2013)通过对中国制造业上市公司的研究,总结出“公司环境绩效与财务绩效之间存在着U型的变动关系”的结论。他们认为,企业的规模越大,二者的关系越是趋于平缓,即环境绩效对财务绩效的促进作用越显著。董雅静(2015)认为,化工企业环境绩效与财务绩效之间呈现出不明显的正相关关系和滞后的负相关关系。本研究的贡献之处在于:关注化工行业企业的环境绩效对财务绩效的影响程度,对于二者之间的关系具有积极的现实意义,可以为创造资源节约型社会提供确切的实证依据。

二、研究设计

(一)研究假设

化工行业上市公司短期环境绩效与财务绩效二者间具有负相关关系。

化工行业上市公司提高环境绩效水平而加大初始投资成本,取得环保工作的成效,该成效必能够引起像股东、供应商、债权人等利益相关者的关注,会导致企业的支出大于收入的财务状况,降低企业的财务绩效。

(二)样本选取及指标设计

1.样本选取

文章主要以沪市、深市所有A股化工行业上市公司为研究样本,并将其细分行业主要限定在化工原料方面,选取了2016年这一年的研究数据。剔除了ST、*ST公司和2016年年报中没有披露环境绩效中环保投入资金的上市公司,最后共得到25家上市公司的样本数据,来衡量在可持续发展的趋势之下,化工这一行业的环境绩效与财务绩效二者间的关系。

2.环境绩效变量选取

目前,国内外以往的文献主要将环境绩效的指标划分为两个层次:定性指标与定量指标。采用定性的指标主观随意性比较大,并且很可能会使研究结果出现偏差,而定量的指标恰好能够弥补这一不足,因此文章选择了上市公司年报中公布的环境保护投入资金这一数据,环保投入资金主要是指企业对于环境污染防治设施的维护以及“三废问题”的综合治理所投入的资金;环保投入资金还可以反映企业对环境的重视程度,一定程度上可以弥补企业自身的环境责任或补偿对环境的损害,督促企业更好地发展资金。环保投入资金占营业收入的比重(下文统称为环保投入资金比率)这一指标作为研究环境绩效变量进行研究,具体公式如下所示:

环保投入资金比率(EICR)=环保投入资金/营业收入

徐州传统地方戏曲梆子戏在2008年被列为国家级非物质文化遗产,江苏梆子剧院有限公司(前身江苏省梆子剧团),现已实行企业化管理。梆子戏在徐州、河北地区目前仍继续上演,有一批固定观众。

3.财务绩效变量选取

(1)财务绩效指标的确定

财务绩效的会计指标主要表现在盈利能力、发展能力、营运能力和偿债能力四个方面。如果单纯地从一个方面来衡量企业的财务绩效,可能会使研究的结果出现很大的偏差,将几个方面进行因子综合分析,财务绩效的结果会较为客观、准确。

表1 财务绩效衡量指标

(2)财务绩效因子分析

①因子分析法的可行性检验

表2 KMO和Bartlett的检验

从表2中可以看出:取样足够度的KMO值为0.557,大于0.5,基本可以进行因子分析。

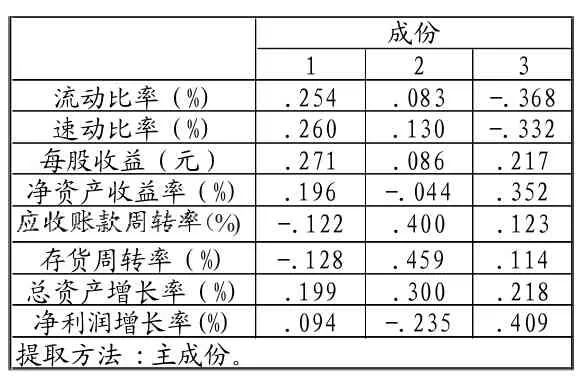

②提取主成份

运用主成份分析法对上述选取的指标提取主成份,抽选出初始特征值在1之上的特征根。公因子的提取结果如表3所示。

表3 解释的总方差

表3反映了上述指标的所有主成份,特征根按照从大到小的顺序依次进行了排列。从表中可以看出,特征值大于1的三个特征向量的解释的总变异水平达到了80.331%,这才能够综合代表上述指标所集中反映的信息,进而对财务绩效进行综合打分。所以,文章对财务绩效指标主要提取了3个成份,分别记为F1、F2、F3。

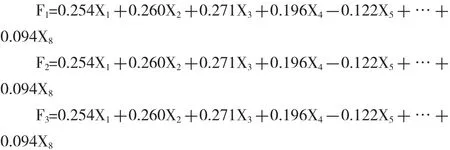

③计算各因子得分

接着,通过因子分析的成份矩阵可以分别求出F1、F2、F3三个因子得分的计算结果。

表4 成份得分系数矩阵

根据表4所显示的成份矩阵信息,四个主成份从上到下的各项指标依次记为Xj(j=1,2,3,...,8),从而得到3个公共因子的函数如下:

其中,Fi(i=1,2,3)为公共因子,每个因子各自集中反映财务绩效某一方面的能力。

④利用F1、F2、F3,计算财务绩效综合得分

在求出各个因子得分的基础上,以表3中每个因子对应的方差贡献率Ui(i=1,2,3)为权重,对上述3个因子进行加权平均,从而构建出综合得分模型,得出财务绩效综合评价的总得分CFP,其指标函数如下:

4.控制变量设计

根据上文对环境绩效和财务绩效指标的选取,文章认为企业财务绩效的综合得分与环保投入资金的关系同样还受到净利润增长率以及资产负债率的影响。控制变量的指标计算公式如表5所示。

表5 控制变量指标

(三)模型的构建

根据上文提出的假设,文章将采用简单的构造出多元线性回归方程来考察变量之间的关系,对环境绩效中环保投入资金比率与财务绩效综合得分之间的作用关系进行检验,为分析化工行业上市公司环境绩效对财务绩效的影响。具体如下文模型所示:

其中,EICR、NPI、DAR分别代表环保投入资金比率、净利润增长率以及资产负债率;α1为截距;β1、β2、β3分别代表环保投入资金比率、净利润增长率以及资产负债率前的系数;∈为随机干扰项,代表企业因主客观原因带来的不可预测的随机误差。

四实证检验分析

(一)变量的描述性统计

表6 描述统计量

如表格6所示:环保投入比率的均值大于1,说明化工行业上市公司的环保投入资金在2016年还是比较高的。环保投入比率在0到6%之间,均值约为1.56%,环境绩效综合得分在-4到23之间,均值略大于6,说明这25家样本企业无论是在环保投入资金方面还是在财务绩效方面,都存在着一定的差异,对于文章的研究就更加的具有意义。

(二)回归结果

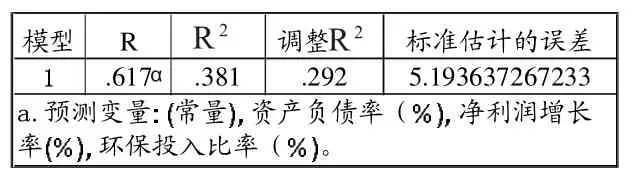

表7反映了上述三个变量之间数据的拟合结果,主要涉及数据包括R、R2,调整R2以及标准估计的误差。模型与数据的拟合优度一般,财务绩效和环保投入资金比率具有一定的关联性和解释效果。但从总体上讲,选取该模型对文章的研究仍具有一定的意义。

表7 模型汇总

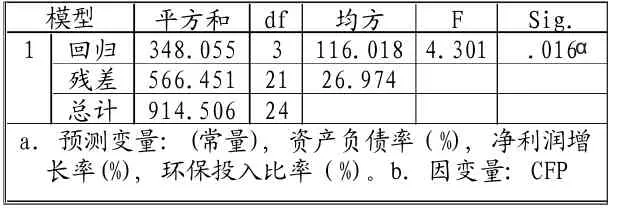

表8是对模型一的F检验结果。F检验的值为4.301,是对于环保资金投入比率与财务绩效二者关系的一个总体检验。通过了5%的置信区间内通过了显著性检验,即自变量与因变量之间存在着显著的线性关系。

表8 Anovab

表9 系数a

表9是对模型一的T检验结果。自变量是环保投入资金比率,控制变量是净资产增长率以及资产负债率,说明该模型在10%的置信区间内通过了检验,模型总体上是有效的。此外,又由非标准化系数-1.335可以看出,企业的环保投入资金比率与企业财务绩效综合得分之间仅表现出负相关关系。

(三)回归结果分析

在考虑控制变量净利润增长率以及资产负债率的前提下,环保投入资金比率与财务绩效短期上存在着微弱的负相关关系。环保投入资金比率越高,企业短期内无法收回成本,可能会使得企业的财务绩效总体水平越低。因此,从二者间微弱的负相关关系上可以看出,企业的环保投入资金占营业收入的比重对财务绩效的影响程度非常小。

综上所述,文章研究了2016年化工行业上市公司短期环境绩效与财务绩效的关系,从长远看,企业应该对环境问题引起重视,不断完善对环境信息的披露,从披露中看到自身的不足,规范环境会计各个方面的内容,使得环境信息更好地有利于企业的财务绩效。

[1]胡曲应.上市公司环境绩效与财务绩效的相关性研究[J].中国人口、资源与环境,2012,(06):23-32.

[2]刘中文,段升森.公司环境绩效与财务绩效的U型关系——基于中国制造业上市公司的实证研究[J].华东经济管理,2013,(11):111-115.

[3]姚挺,潘大巍.上市公司环境绩效与财务绩效关系述评[J].经济研究导刊,2015,(19):84-85.

[4]王金涛,侯倩.环境绩效与财务绩效的相关性分析——基于钢铁行业上市公司的实证研究[J].会计师,2014,(15):5-7.

[5]陈雯.工业企业环境绩效与财务绩效关系的实证分析[J].长春大学学报,2011,(11):14-18.

F275

A

1008-4428(2017)12-94-03

江苏省高校哲学社会科学研究一般项目(2016SJD630134)项目名称:江苏沿海开发背景下海洋资源环境绩效评估研究;江苏省社会科学基金一般项目编号:17GLB009项目名称:江苏上市公司环境信息披露质量提升研究。

薛淑娟,江苏徐州人,淮海工学院商学院会计系,讲师,硕士,研究方向:绩效评价;邹纪元,江苏连云港人,淮海工学院商学院会计系,讲师,硕士,研究方向:内部控制;骆阳,江苏徐州人,淮海工学院商学院会计系,讲师,硕士,研究方向:环境信息披露。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

化工管理(2020年7期)2020-04-03 11:27:04

石油化工建设(2018年2期)2018-07-11 01:24:58

工业设计(2016年4期)2016-05-04 04:00:29

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

化工生产与技术(2014年4期)2014-02-27 13:41:56