第三方支付对货币无纸化的影响研究

2017-12-20 22:46邸思涵姜紫妍张紫茉朱瀚明员东智

科学与财富 2017年29期

邸思涵+姜紫妍+张紫茉+朱瀚明+员东智

摘要:随着网络和科技的发展,第三方支付发展迅速。在中国,人们不用带纸币就可以进行一系列的买卖活动。本文主要研究随着第三方支付的崛起,货币的无纸化的进程如何发展。从第三方支付的使用频率上来看,近几年的第三方使用频率呈上升趋势,国民的活期存款上升迅速而国家纸币的增长速度却不是很快。根据回归分析结果,活期存款的上升速度越来越快,且和第三方支付的增长存在正相关关系。有此证明了第三方支付对货币无纸化的促进作用。

关键词:第三方支付 无纸化 电子支付

一、引言

在人类文明发展中,支付方式一直在进行变革。从最开始的物物交换演变为各种货币与商品的交换,然后是信用货币的出现。而第三方支付的出现很可能成为下一个变革,因为它将买卖两方的交易间加入了第三方,从而使每一方都获得好处,是一种更加符合时代特征的支付方式。

由于第三方支付方便的特點,其用户在小额高频的使用场景中最为活跃。由因为网络购物的普及而开始迅速发展的线上支付,渐渐发展到线下支付。大部分大小商店都支持使用第三方支付,使用第三方支付已经成为其用户的日常行为。

二、无纸化的相关研究概述

中国的货币无纸化对传统货币有着明显的替代。但替代现象的存在使第三方支付的发展并没有增加货币的流通速度,反而从数据上货币流通速度是降低的,这与多数学者的研究结论相悖。梁强和唐安宝认为货币无纸化对货币乘数有明显的放大效应,同时增加了中央银行控制货币流通量的难度。尹龙从货币的本质出发来探讨无纸化货币,认为无纸化货币印证了新货币经济学对货币性质的质疑,非中央银行无纸化货币的发展会对货币供给产生重大影响。陈雨露和边卫红认为无纸化货币的发展冲击了中央银行垄断货币发行权的地位使中央银行的铸币税收人减少,动摇了中央银行货币政策的有效性,无纸化货币带来的信誉风险、流动性风险和信用风险都需要中央银行加强监管和应对。

根据上述学者的研究成果,可以看出第三方支付将会成为影响货币无纸化的必然因素。

三、第三方支付概述

以媒介来划分,可以将第三方支付划分为互联网支付市场和移动支付市场。互联网支付市场中,支付宝占43%,财付通占16.95%;移动支付市场中,支付宝占54.10%,财付通占37.02%。可以看出支付宝和财付通占很大的市场份额,富有代表性,具有研究意义。

第三方支付与传统支付手段的货币支付有着天然性的差异。第三方支付很大程度上推动了货币无纸化的进程,同时货币无纸化现阶段只能依赖着第三方支付。为了通过使用第三方支付平台来增加自身的营业额,许多中小企业设立APP软件或加入第三方的APP软件来支持其线上运营;并且在连锁商店推出财付通与支付宝的支付功能,普通民众可以利用手机上的APP,便利的解决日常生活需要。现在虽然货币无纸化仍未实现,但是也正是在支付宝、财付通等三方支付平台的支持与驱动下,百姓更加积极的投身于使用全新的支付手段,对于支付方式的变化接受度较以前有了质的变化,政府也开始积极地将电子货币及其监管归入到其社会主义建设的道路中来。

四、第三方支付和无纸化的现状研究

本次调查采取的是网上调查的方式。调查问卷由本课题组成员通过互联网发放并及时回收。共发出调查问卷500份,收回483份,回收率达99.6%;有效问卷483份,有效率达100%。20岁以下的受访者占37.92%,21~30岁占15.24%,31~40岁占18.96%,41~50岁的比例占16.36%,50岁以上的受访者占11.52%。本次主要调查北京市消费者第三方支付的使用情况和消费者对第三方支付的了解程度及态度,目的在于了解北京市第三方支付使用状况,消费者感受和消费者对第三方支付提出的改进意见。

五、理论分析

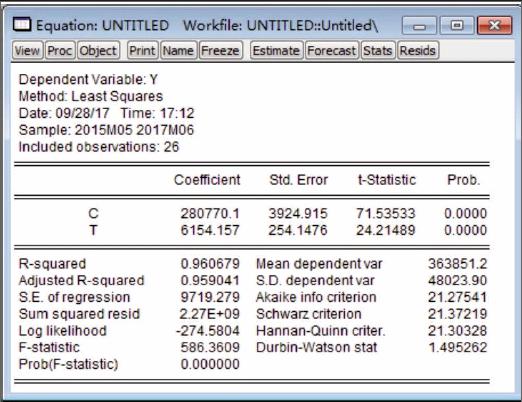

由于货币是经济发展的必要工具,并且和经济发展有较强的关联以及相似性,所以货币的发行有一定量的延后以及自相关性,故后面的建模主要针对自相关进行优化。

上图为2015年5月到2017年6月M1-M0的回归结果。拟合优度为0.960679,修正拟合优度0.959041,两者的值趋近于1,说明总体回归可以接受。各个变量的P值趋近于0,说明各个变量可以接受。D-W检验为1.495262,数值是可以接受。

五、第三方支付的优劣势

(一)优势

第三方支付所影响的货币无纸化的最大优势是便利了消费者的日常生活,消费者出门不再担心忘带现金,极大程度上帮助一部分消费者解决了不喜欢找零的问题。

互联网金融也是第三方支付的最大收益者之一,第三方支付极大的促进了互联网金融的发展,支付宝,财付通等支付方式通过其积攒的庞大客户群体以及资金,衍生开发出了不同的金融产品和服务,因此容易开展互联网理财业务。此外,第三方支付企业通过支付,积累了大量的原始数据,如阿里巴巴前一段时间发布的“电子对账单”就是买方的信息,而对于卖方,除了其经营许可证、营业执照、商品授权等信息,还有其在阿里巴巴旗下产品上产生的大量信息,包括各种支付情况和交易情况。同时阿里巴巴与企业外部的个人和企业进行信息交换,从而得到了海量的原始数据,协助其构建了独有的第三方支付体系--支付宝及其衍生产品,从而为互联网金融业务奠定了基础。

(二)劣势

第三方支付发展时期较短,现在仍存在诸多的不足。目前第三方最大的问题是大多是第三方支付平台存在安全问题,大多数顾客的个人隐私信息存在被泄露的风险。而新型的网络金融诈骗也另用户防不胜防。另外黑客制造的病毒利用系统的漏洞、软件漏洞、用户安全意识薄弱等因素,窃取账户密码信息也成为目前较大的隐患之一。第三方支付虽然在带给网民很多方便的同时解决电子商务的支付难题,但我国目前第三方支付有关的法律法规并不完善,同时网上支付的无序发展导致了一定的安全隐患。

六、结论

随着科技的发展,智能手机的普及。第三方支付由于其便捷性、普及性已经成为了人们日常生活中不可或缺的一部分。我们通过市场调查可以看出,在第三方支付飞速发展的中国,人们使用纸币的次数明显比第三方支付少。从自2005年到2017年中国流通中的纸币的增长和活期存款的增长来看,纸币的增长速度远远比不上活期存款的增长速度,且活期存款的增长速度在不断加快。从这些方面我们能看出,第三方支付对货币的无纸化发展起到促进作用,货币无纸化将成为经济发展的必然趋势。

作者姓名:邸思涵、姜紫妍、张紫茉、朱瀚明、员东智;学科专业:金融学类;指导教师:郭冠楠;培养院系:北京工商大学经济学院endprint

猜你喜欢

甘肃教育(2020年6期)2020-11-25

甘肃教育(2020年6期)2020-11-25

甘肃教育(2020年6期)2020-09-11

甘肃教育(2020年6期)2020-09-11

现代商贸工业(2016年21期)2016-12-26

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

电脑知识与技术(2016年24期)2016-11-14

时代金融(2016年23期)2016-10-31