晶盛机电:硅片国产替代下的设备龙头

2017-12-20 07:46本刊研究员

股市动态分析 2017年48期

本刊研究员 田 闯

晶盛机电:硅片国产替代下的设备龙头

本刊研究员 田 闯

市场方面,中信证券认为“资管新规”是短期市场和机构持续关注的焦点。新规正式实施后,将使得以前很多与股市竞争资金的资管产品,在风险重估后收益率空间受限,股市相对配置价值提升。但是,在近期与机构交流的过程中,发现新规带来的市场预期依旧紊乱,投资者特别关心新规预期引发的短期波动,特别是叠加流动性“年关”后的影响。除了流动性因素推升无风险利率,市场还担忧,随着刚兑打破,信用利差拾级而上。中信证券认为:1)就估值而言,无风险利率缺乏长期处于高位的支撑因素,因为这一轮利率上行更多是监管预期导致的“看短做短”行为。虽然随着刚兑打破,信用利差会上行,但考虑到节奏,这也是个长期的过程。2)配置节奏上,12月份依然是“看长做长”布局2018年A股的难得时点,特别是对于最近的一些超跌龙头;而债的配置时点要等到明年3、4月根据CPI趋势再做研判。

同时,在过去几年A股定增大发展的环境下,不少存量的理财产品通过定增优先级进入权益市场(2015~2016A股定增规模3.18万亿),定增到期后,由于减持新规的束缚,无法完全退出兑现。存量的堰塞湖+减持新规+资管新规=定增股份兑现动机更强。随着理财产品关联的资金池业务也受到限制,定增股份在减持时会越来越少考虑股价因素。因此,有定增减持“包袱”和业绩承诺压力的个股,建议谨慎对待。

每周金股:晶盛机电

本周笔者建议关注晶盛机电(300316)。公司是国内单晶设备制造的龙头企业,先后开发出拥有完全自主知识产权的直拉式全自动晶体生长炉、铸锭多晶炉产品。年中时建议关注该公司的主要逻辑在于根据当时公司在手订单情况,预计今年确认收入将较去年翻番,且下游光伏企业需求旺盛。此次再次阐述公司在半导体领域的市场空间及优势。

光伏需求仍旺

去年6月30号之后,光伏建设补贴下调,在那之前行业经历过一轮抢装潮。但今年下游光伏企业并没有经历预期的寒冬,装机量反而持续上升。据能源局统计,今年前三季度,国内新增装机43GW,超过2016年全年装机量,其中分布式约15GW,占比超过三分之一。光伏厂商隆基股份、通威股份、中环股份均有大规模的扩产计划。隆基股份计划将产能从现有15GW在明年扩产到25GW,通威股份则是在合肥和成都各新建10GW的项目,中环股份计划在2018年末从15GW扩产到23GW。

根据所用材料的不同,太阳能光伏电池可以分为晶体硅电池、薄膜电池和聚光电池,其中晶体硅电池又包括单晶硅电池和多晶硅电池,二者占据了绝大多数市场份额。相对多晶硅电池,单晶硅电池有更高的转换率。在单晶硅厂商成本不断下降及高转换率的双轮驱动下,单晶市占率在不断攀升。而为了2020年能够实现光伏平价上网,政府也在不断地推动更高转化率的光伏组件的使用,引导企业使用先进制造技术,推进“领跑者计划”实施和基地建设。同时为了缓解环境污染问题,减少煤电用量,分布式光伏电站已成为国家“十三五”规划中光伏产业重点发展的方向。自2017年,国家出台了分布式光伏电站的补贴政策,极大的促进分布式光伏的发展。

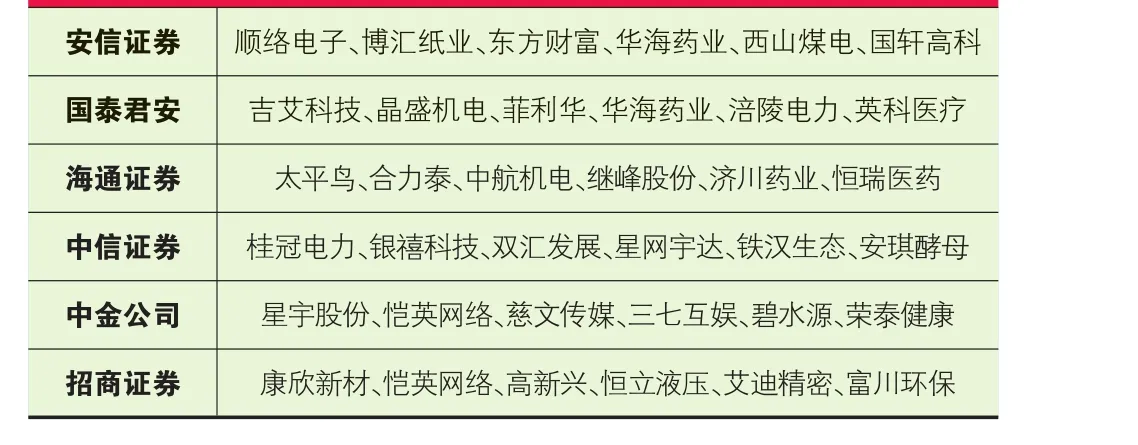

本周券商晨会报告重点推荐个股一览

单晶硅光伏组件的巨大需求带来的是晶盛机电单晶硅炉的增量。晶盛机电目前已公告的订单合同累计超过30亿,根据三季报,其预收款高达8.42亿,同比大增233%,增幅远大于营收和利润的增速。在调研中,公司管理层透露目前晶体生长设备及智能化设备共计未完成合同27.41亿元。

半导体行业发展利好国内设备企业

2012年-2016年,中国半导体市场销售规模由3548.5亿元增加至6378亿元,其中,集成电路作为半导体最大的组成部分,销售规模由2158.45亿元增加至4335.5亿元,CAGR为19.05%,占半导体市场的份额由60.83%提升至68%。而如此大的市场规模,我国仍然严重依赖进口,供率却一直不足10%。作为国家战略性行业,政府分别从政策和资金层面强力推动半导体国产化进程。2014年《国家集成电路产业发展推进纲要》强调设备材料端目标在2020年打入国际采购供应链;2015年国家集成电路大基金成立,首期募集资金达1387.2亿人民币,目前已经投资接近700亿。2017-2020年全球将新建62座半导体晶圆厂,其中26座将建在大陆地区,占比达到42%。现在我国国内现存主流晶圆厂共有22座,其中8英寸厂13座,12英寸厂9座,正在兴建中的晶圆厂也超过10座,包括3座8英寸厂和13座12英寸厂。

中国半导体市场规模与中国企业供给占比

公司作为国内稀缺的12英寸大硅片单晶生长设备制造企业,技术壁垒高筑,将充分受益此次半导体行业热潮及国产化趋势。公司技术实力雄厚,2012年承担国家半导体02专项硅单晶设备研制项目,成功生长出目前国内最大的18英寸半导体级硅单晶棒。

而国内半导体材料公司的单晶生长设备采购绝大部分依赖进口,国内只有少数几家半导体设备企业能够供应单晶生长炉,但也仅限于6-10英寸小硅片,而大硅片生产设备,除公司外,国内鲜有厂商能够达到均匀性和缺陷密度等方面的技术要求。在国产化替代的浪潮中,晶盛将明显受益。目前公司与天津环欧签订的0.76亿区熔硅单晶炉销售合同正在分批交货并调试验收,近期又与台湾合晶郑州厂签订半导体用单晶硅生长炉合同,订单金额超900万美元,在调研中管理层透露截止2017年9月30日,公司未完成的半导体设备合同合计1.13亿元。

目前投资者对半导体产业链热情非常之高,笔者认为半导体与5G会是未来几年比较大的投资机会。对于晶盛机电而言,在光伏和半导体的带动下,持续会有业绩放出,是安全边际较高的标的。公司短期股价风险不大,而对于中长期的布局的话,笔者希望一轮回调入场。

猜你喜欢

金刚石与磨料磨具工程(2019年4期)2019-09-18

光学精密工程(2016年2期)2016-11-07

中国科技信息(2016年19期)2016-10-25

中国科技信息(2016年6期)2016-08-31

电源技术(2016年2期)2016-02-27

中国科技信息(2015年24期)2015-11-07

中国科技信息(2015年23期)2015-11-07

机械制造与自动化(2014年1期)2014-03-01

江苏大学学报(自然科学版)(2014年6期)2014-02-28

世界科学(2013年6期)2013-03-11