中美两国石油供应风险对比研究及启示

2017-12-18 03:01:36李鹏远齐亚彬唐金荣

中国矿业 2017年12期

李鹏远,周 平,齐亚彬,唐金荣

(1.中国地质调查局发展研究中心,北京 100037;2.中国地质大学(北京),北京 100083;3.中国地质科学院国家地质实验测试中心,北京 100037)

中美两国石油供应风险对比研究及启示

李鹏远1,2,周 平1,齐亚彬3,唐金荣1

(1.中国地质调查局发展研究中心,北京100037;2.中国地质大学(北京),北京100083;3.中国地质科学院国家地质实验测试中心,北京100037)

中美两国位列全球前两大石油消费国,近年来美国得益于页岩气革命,石油的自给率不断增加,而中国的石油自给率不断下降,对外依存度不断攀升,因此对比分析中美两国的石油供应风险,有助于中国识别石油供应风险点。基于亚太能源研究中心提出的能源安全“4A模型”,构建了石油的供应风险评价模型。评价结果显示,2000年以来,中国的石油供应风险总体高于美国。中国的石油供应风险在2000~2002年短暂下降后开始上升,一直保持在较高水平。美国的石油供应风险在2008年之后开始大幅下降。中国的石油供应风险主要集中在可利用性和可获得性方面,而美国的石油供应风险则集中在可利用性和可接受性方面。

石油供应;供应风险;指标体系;中国;美国

能源安全关系着一个国家的经济、社会、环境和战略安全。20世纪70年代第一次石油危机使得石油安全问题得到广泛关注。1974年成立的国际能源署(IEA)正式提出以稳定原油价格为核心的能源安全概念,即“在一个可接受的成本上保持能源供应的充足”。历经40多年的演进,能源安全的概念在广度和深度上有所拓展;在能源种类上,能源安全已经从最初的石油供应安全,延伸至煤炭、天然气、电力等广义能源的供应安全;在驱动力上,随着国际社会对全球环境污染与气候变暖问题的日益关注和重视,环境安全因素在能源安全中的重要性不断提升[1]。中国既是能源生产大国,也是消费大国、进口大国。由于国内资源禀赋的特点,中国能源安全问题既有供给总量与需求总量的矛盾,也有清洁能源需求刚性上升而供给严重不足所引发的结构性矛盾,这是我国能源安全问题中的两大主要矛盾。其中,石油短缺是我国国内能源安全主要矛盾的主要方面[2]。石油安全就是要在一定价格条件下保障经济社会持续发展所需的石油供应量,主要包括以下三个方面的问题:“买得到”、“买得起”、“运得回”[3]。因此,本文主要针对石油供应安全进行研究。

美国和中国是全球第一、第二大经济体,也是全球第一、第二大石油消费国,石油消费量大,对外依存度高。得益于页岩气革命,美国国内石油产量大幅增长,能源自给率不断提升;未来较长一段时间,中国石油需求依然强劲,但由于资源禀赋条件的问题,对外依存度将长期保持高位。因此将中国与美国的石油供应风险进行对比,特别是开展2000年以来两国石油供应风险指数的变化研究,并剖析其主要诱因,将有助于识别中国石油供应风险点,为增强中国石油供应安全提供借鉴。

1 中美两国石油资源及供需现状

全球石油资源分布极不均衡,主要集中在中东、中南美洲、北美洲等地区。2015年,全球石油探明储量为2 394亿 t,排名前列的国家依次为委内瑞拉(469.7亿 t)、沙特阿拉伯(366.2亿 t)、加拿大(277.5亿 t)、伊朗(216.8亿 t)、伊拉克(193.1亿 t)。美国以66.1亿 t的储量位居全球第九,中国以25.2亿 t的储量位于第十五位。进入21世纪以来,中国加大了石油勘查力度,取得了不少成果,但由于产量增长等缘故,石油储量仍旧增长缓慢,由2000年的21亿 t增加到了2015年的25亿 t,占全球储量的比重下降了0.1%。而同期受益于美国页岩气革命的成功,美国的石油储量自2009年快速增长,由2009年的37亿 t增加到2015年的66亿 t,全球占比由2000年的2.0%增加到2015年2.8%。

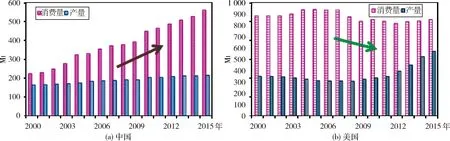

全球石油供应主要位于中东、北美和欧洲地区。2015年,全球石油产量为4 361.9 Mt,其中美国的石油产量位居全球第二位,为567.2 Mt;中国以214.6 Mt的石油产量位居全球第五位(图1)。全球石油消费则主要集中在亚太、北美和欧洲地区。美国和中国分别是全球第一大和第二大石油消费国,石油消费量分别为851.6 Mt和559.7 Mt。中美两国的石油消费呈现出不同的特点。2000年以来,中国的石油消费量以年均6.3%的增速增长,石油产量增幅仅为1.9%,石油供需缺口进一步增大;美国的石油消费年均增速为负,而石油产量年均增速为3.3%,特别是2009年以来的石油产量增速高达9.9%,石油供需缺口缩小,但中美两国石油供给不足的局面仍存在。

图1 中美两国石油供需现状对比(数据来源:BP)

2 石油供应风险评价指标体系

国际上较具代表性的能源安全评价模型主要有IEA、21世纪能源研究所、荷兰能源研究中心及亚太能源研究中心等机构开发的能源安全模型,还有许多国内外的学者也针对能源安全进行了深入研究。国际能源署(IEA,2007)主要从能源价格和供应中断两个方面构建能源安全指数,评估能源价格波动、能源供应中断对能源安全的影响[4]。21世纪能源研究所(Institute for 21st Century Energy,2016)从全球能源矿产的可靠性和多样性、能源进口、能源支出、能源价格和市场波动、电力部门、交通运输部门和环境承受力七个方面构建了能源安全风险评估指数,并对多个国家的能源安全风险进行了评估[5]。荷兰能源研究中心将风险管理指数与供给/需求指数综合成ECN能源安全模型[6]。亚太能源研究中心(APREC,2007)于2007年提出了“4A”概念,即可利用性(Availability)、可负担性(Affordability)、可获得性(Accessibility)和可接受性(Acceptability)[7]。该能源安全评价模型得到广泛认可,奠定了能源安全评价的基石。近年来许多学者的研究都是基于该模型开展的,因此本文的研究也是基于APERC的“4A”模型。

2.1 模型建立

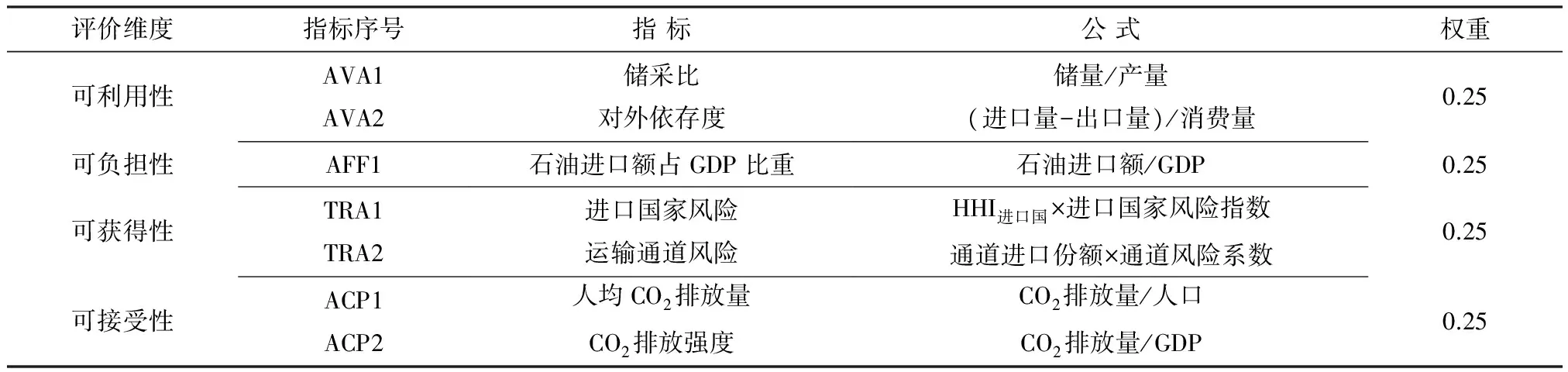

APERC构建的“4A”模型对“4A”进行了诠释。可利用性指能源资源的储量及供应;可负担性指能源价格对供应的影响;可获得性指地缘政治、资源的地理分布、劳动力、技术以及其他限制因素;可接受性指对环境的影响,包括碳排放及能源系统对环境所造成的影响。本文立足于APREC能源安全“4A”定义,并考虑中美两国石油供应的实际情形,构建了石油供应风险评价指标体系,包括四个维度、七项指标,充分考虑了石油的经济安全、社会安全和环境安全。其中可利用性考虑的是地质因素,可负担性考虑的是经济因素,可获得性考虑的是地缘政治风险,可接受性考虑的是环境的承载能力。石油供应风险指标评价体系的指标及权重构成由表1所示。

表1 石油供应风险评价指标体系构建

注:①HHI,即赫芬达尔-赫希曼指数,本文用各进口国的进口量占总进口量比重的平方表示;②可接受性指标,在计算中采用指标扩大法,用化石能源消耗的碳排放替代石油消耗的碳排放。

2.2 指标计算

1)归一化处理。鉴于不同国家之间每个指标存在差异,不易比较,对每个指标进行归一化处理,在研究中我们采用的是最大-最小值归一法。对于第i年第j个指标数值Kij(i=1,2,3…,16;j=1,2,3…,7),正向指标根据Kij′=[Kij-min(Kj)][max(Kj)-min(Kj)]进行转化;负向指标根据Kij′=[max(Kj)-Kij][max(Kj)-min(Kj)]进行转化。在各项指标中,储采比为负向指标,其余指标均为正向指标。

2)计算每个维度的风险。将每个指标归一化处理后的结果用赋予权重进行加和计算,计算出每个指标的指数。

3)根据每个维度的风险结果,综合计算出石油供应风险指数。

2.3 数据来源

全球及中美两国的石油的储量、产量、消费量及油价数据来自英国石油公司(BP)[8];中国石油的进出口贸易量数据来自中国海关统计年鉴,美国石油的进出口贸易量数据来自BP[8];GDP数据来自世界银行[9]和美国咨商局;国家风险指数来自世界银行的全球治理指数(WGI)[10];化石能源CO2排放量来自BP[8]。

3 中美两国石油供应风险评价

3.1 可利用性

3.1.1 储采比

储采比主要测定一个国家资源安全的国内基础,表明在外界资源供应中断的情况下,一个国家国内资源的可支撑程度。虽然中美两国的石油储采比相差不大(图2),但美国的石油资源远比中国丰富,石油储量与产量约为中国的2.6倍[8]。中国石油储量由2000年的21亿t增加到2015年的25亿t,增长了22%,但是由于同期石油产量由2000年的162.62 Mt增加到2015年的214.56 Mt,增长了32%,中国石油的储采比由2000年的13年下降到2015年的12年。美国的石油储量在2000~2009年间变化不大,基本维持在37亿t左右,但随着页岩气革命的推动,石油储量由2009年的37亿t增加到2015年的66亿t,增长了81%。同期,美国石油产量由2000年的347.6 Mt增加到2015年的567.2 Mt,增加了63%,美国石油的储采比由2000年的11年增加到2011年最高的14年后逐渐下降,2015年下降至12年。

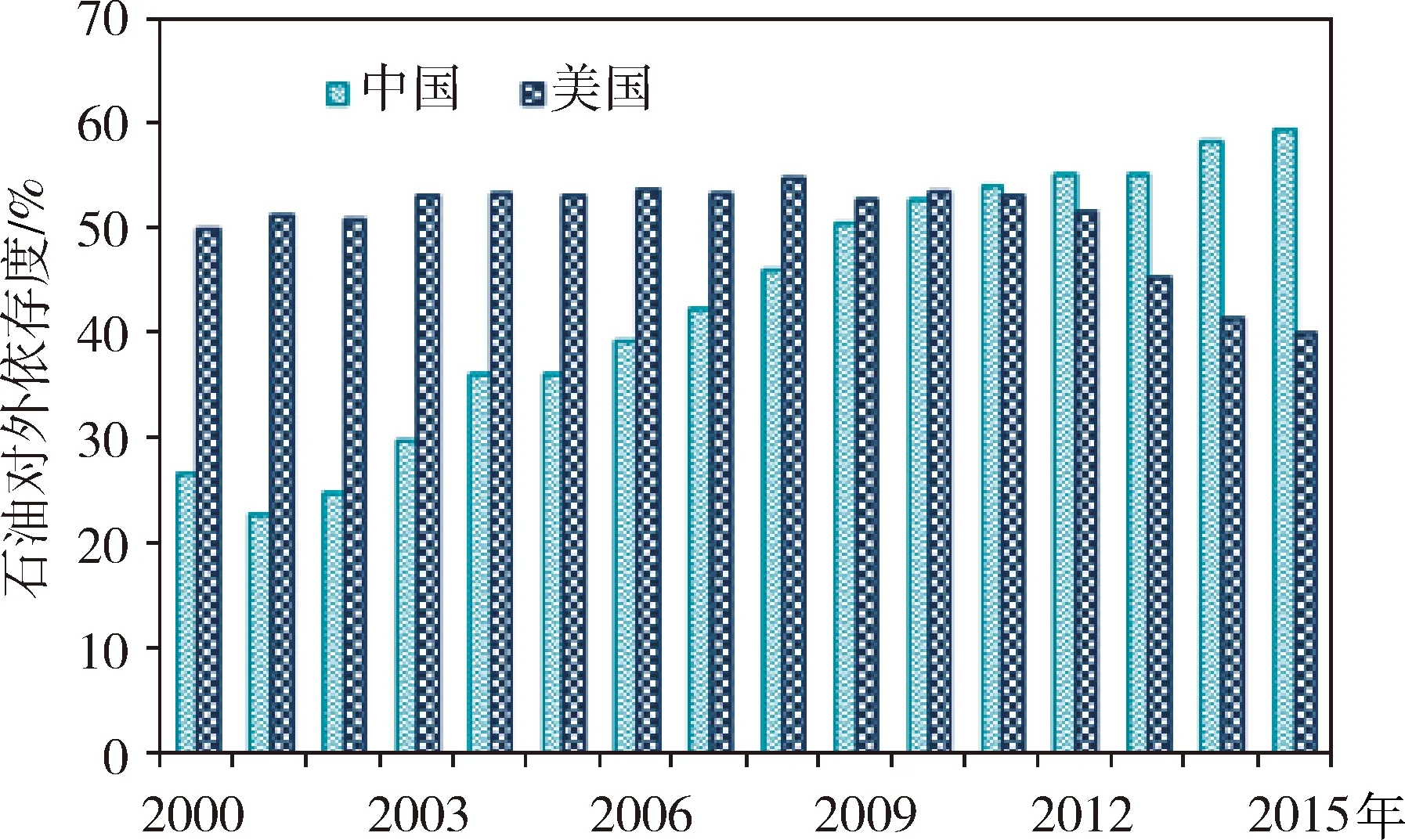

3.1.2 对外依存度

资源的对外依存度主要测定一个国家的资源总需求中有多少是从国外获取的。中国的石油进口量及对外依存度不断攀升,而美国的石油进口量及对外依存度随着页岩气革命的推动出现下降。中国从1993年成为石油进口国,缺口不断扩大。石油消费量由2000年的224.2 Mt增加到2015年的559.7 Mt,进口量则由2000年的70.3 Mt增加到2015年的335.5 Mt,石油对外依存度也不断攀升,由2000年的27%增加到2015年的59%(图3)。而国际上一般将石油对外依存度达到50%视为“安全警戒线”。同期,美国的石油消费量从2000年的882.8 Mt略微下降到2015年的851.6 Mt,但仍维持高位,产量则由于页岩气革命的推动出现大幅增长,而进口量由2000年的446 Mt波动下降到2015年的365 Mt,使得石油对外依存度先增后降,由2000年的50%增加到2008年的55%,随后下降到2015年的40%。综合考虑储采比与对外依存度,中国可利用性风险增加,美国减小。

图2 中美两国石油储采比对比(数据来源:文献[8])

图3 中美两国石油对外依存度对比(数据来源:中国海关统计年鉴;文献[8])

3.2 可负担性

随着中国石油进口量的增加,近两年石油进口额与美国石油进口额逐渐持平。通过计算2000年以来中美两国石油进口额占GDP的比重,可以看到两个国家石油进口额占GDP比重的变化与石油价格的变化趋势基本一致,中国的石油进口额占GDP的平均比重约为1.9%,美国约为1.4%。2013年以来,随着油价的下降,中美两国石油进口额占GDP的比重均出现下降,但是中国所占比重仍高于美国(图4)。因此,中国的石油可负担性风险高于美国,中国受地缘政治、油价波动的影响更大,抗风险能力弱。

图4 中美两国石油进口额占比对比(数据来源:中国海关统计年鉴;文献[8];文献[9])

3.3 可获得性

3.3.1 进口国家风险

由于中美两国均属于石油进口大国,石油进口国的地缘政治风险关系着国家的能源保障与安全。中国的石油进口呈多元化趋势,来自中东和非洲的份额较为稳定,前苏联和中南美的份额上升较快。以2015年为例,中国的石油进口国主要有沙特阿拉伯、俄罗斯、安哥拉、伊拉克、阿曼、伊朗、委内瑞拉等国家,其中俄罗斯、安哥拉、伊拉克、伊朗和委内瑞拉的国家风险较高,前十大进口国的加权国家风险为5.18(表2)。美国的石油进口地区集中度增加,这主要由于加拿大进口份额大幅增长,2015年加拿大进口份额达43%,再加上墨西哥,北美地区的石油进口量就超过总量的一半,其石油供应重心明显由中东和中南美地区转向北美地区。2015年,美国的石油进口国主要有加拿大、沙特阿拉伯、委内瑞拉、墨西哥、哥伦比亚等国家,其中委内瑞拉、伊拉克、安哥拉的国家风险较高,前十大进口国的加权国家风险系数为4.06(表2)。2015年中国石油进口国的风险高于美国。

如图5所示,中国的石油进口国家地缘政治风险高于美国,且中国的风险居高不下,美国的风险缓慢下降。2000年以来,尽管中国石油供应来源逐渐多元化,但主要进口国国家风险较高,因此,前十大进口国加权国家风险系数保持在5.0左右,居高不下。美国石油供应国来源尽管越来越集中,但主要进口国加拿大和墨西哥国家风险较低,尤其是加拿大,因此其前十大进口国加权国家风险呈现出下降趋势。

表2 2015年中美两国的主要石油进口国

数据来源:中国海关统计年鉴;文献[8];文献[10]。

图5 中美两国石油进口国家地缘政治风险对比

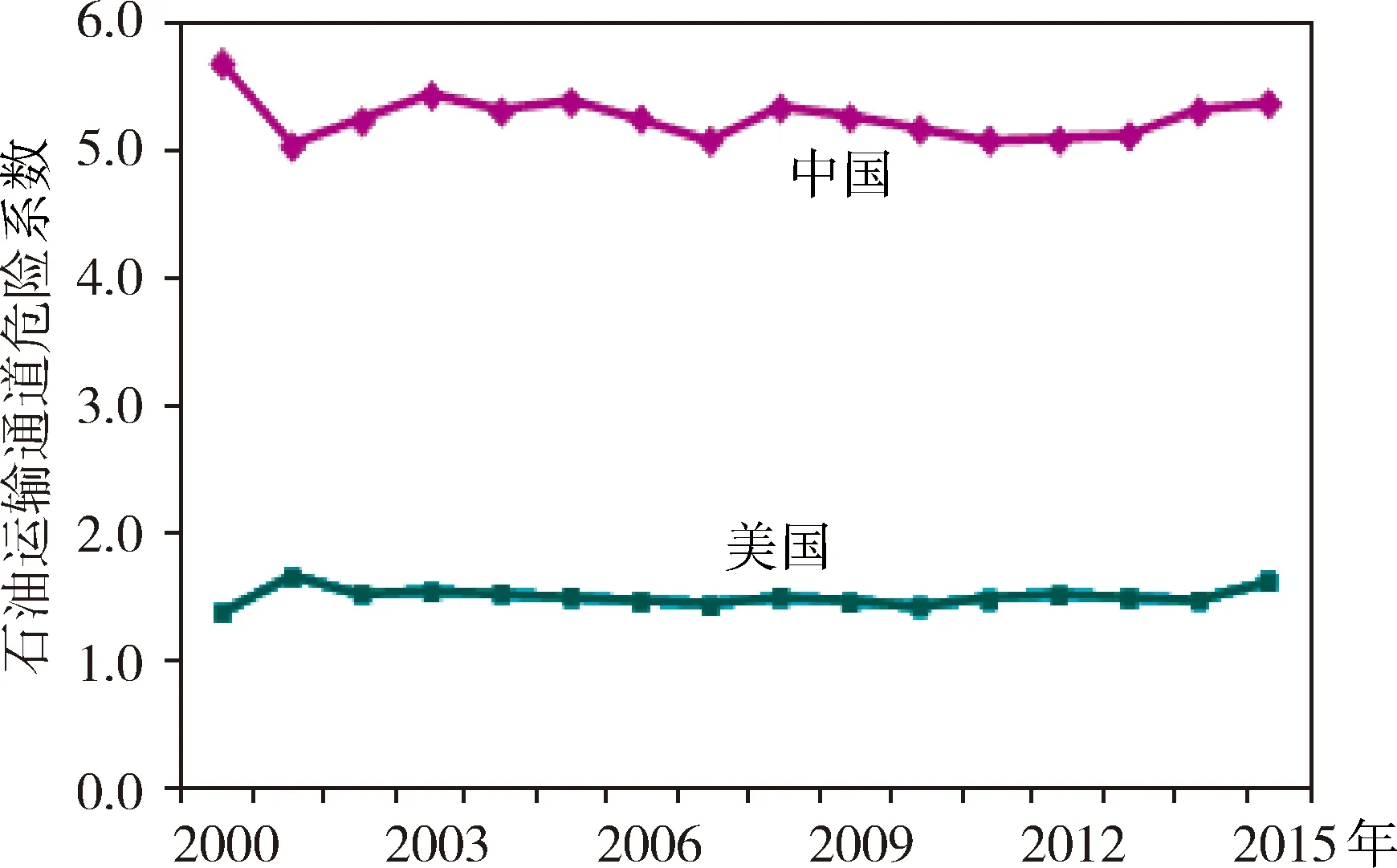

3.3.2 运输通道风险

在全球石油供应中,运输通道是很重要的一个环节。全球石油运输线路主要经过六大区域,包括中东、北美、非洲、亚太、中南美洲和前苏联。美国在能源外交上,除了选取稳定的石油进口来源,还对世界石油运输通道拥有绝对的控制力。目前,世界主要石油运输通道(如霍尔木兹海峡、马六甲海峡、直布罗陀海峡、巴拿马运河、苏伊士运河)都在美国军事力量的直接或者间接控制之下[11]。

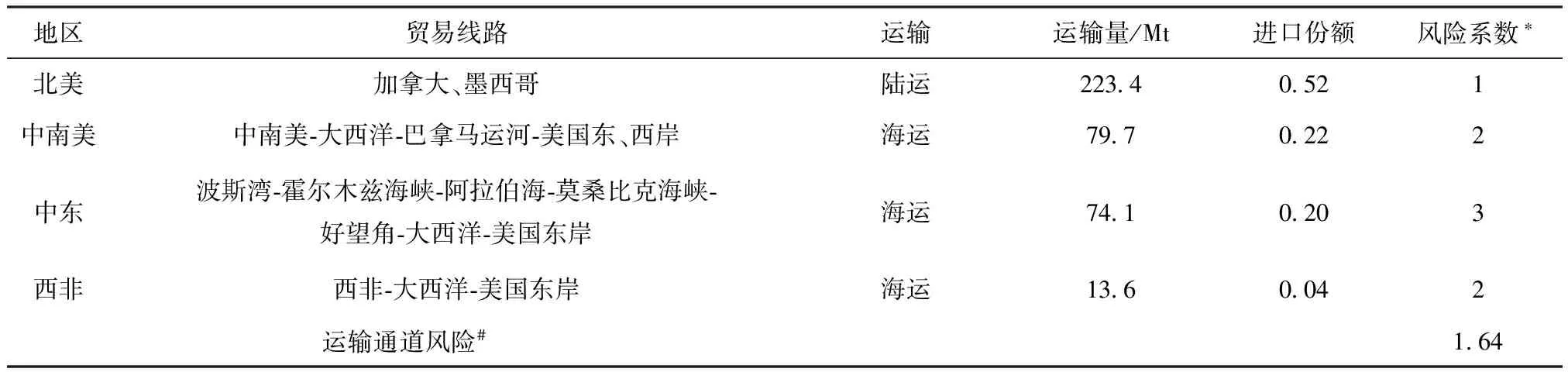

中国石油进口地区主要包括中东、北非、西非、亚太、中南美和俄罗斯(表3)。从俄罗斯进口石油主要为陆地运输,例如铁路运输和管道运输,潜在风险较低。中国近90%的进口石油为海运,进口石油路线单一,高度依赖霍尔木兹海峡和马六甲海峡,总体上抗风险能力差,安全系数较低。美国的石油进口多来自加拿大和墨西哥(表4),进口量约占61%,加拿大和墨西哥同属北美自由贸易区,输送石油主要靠陆运管道,风险较小。海运路线主要经过中南美洲、中东和西非地区,其中途经霍尔木兹海峡、巴拿马运河两个“运输咽喉”,但由于这两个“咽喉”基本都在美国的军事控制或影响之下,对美国来说风险较小。本文通过分析几个重要“运输咽喉”的地理位置、政治风险及重要性,对霍尔木兹海峡、马六甲海峡和巴拿马运河的风险进行粗略评估,其中马六甲海峡一方面海峡海盗活动猖獗,另一方面是中国中东、西非、亚太和北非航线的必经之路,一旦中美关系紧张,美国海军可以关闭马六甲海峡通道,将掐断中国能源供应,故风险系数最高;霍尔木兹海峡位于阿拉伯半岛和伊朗南部之间,是中国从中东进口石油的“命门”,风险较高;巴拿马运河的风险系数次之。计算出每条运输通道的风险之后,再以每条运输通道的石油进口量份额进行加权,最后分别得到中国和美国石油运输通道风险。分析2000年以来中美两个国家的石油运输通道风险历史变化情况之后,可以看出中国的石油运输通道风险一直高于美国(图6)。综合来看,中国石油可获得性风险居高不下,美国呈下降趋势。

表3 2015年中国石油运输路线风险

注:*风险系数在本研究中,根据不同贸易路线中经过的海峡风险及其他可能存在的风险,将陆运路线的风险设定为1,海运路线的风险设定为2~5;#运输通道风险=陆运风险系数×进口份额+海运风险系数×进口份额。

数据来源:文献[8]。

表4 2015年美国石油运输路线风险

注:*风险系数在本研究中,根据不同贸易路线中经过的海峡风险及其他可能存在的风险,将陆运路线的风险设定为1,海运路线的风险设定为2~5;#运输通道风险=陆运风险系数×进口份额+海运风险系数×进口份额。

数据来源:文献[8]。

图6 中美两国石油运输通道风险对比

3.4 可接受性

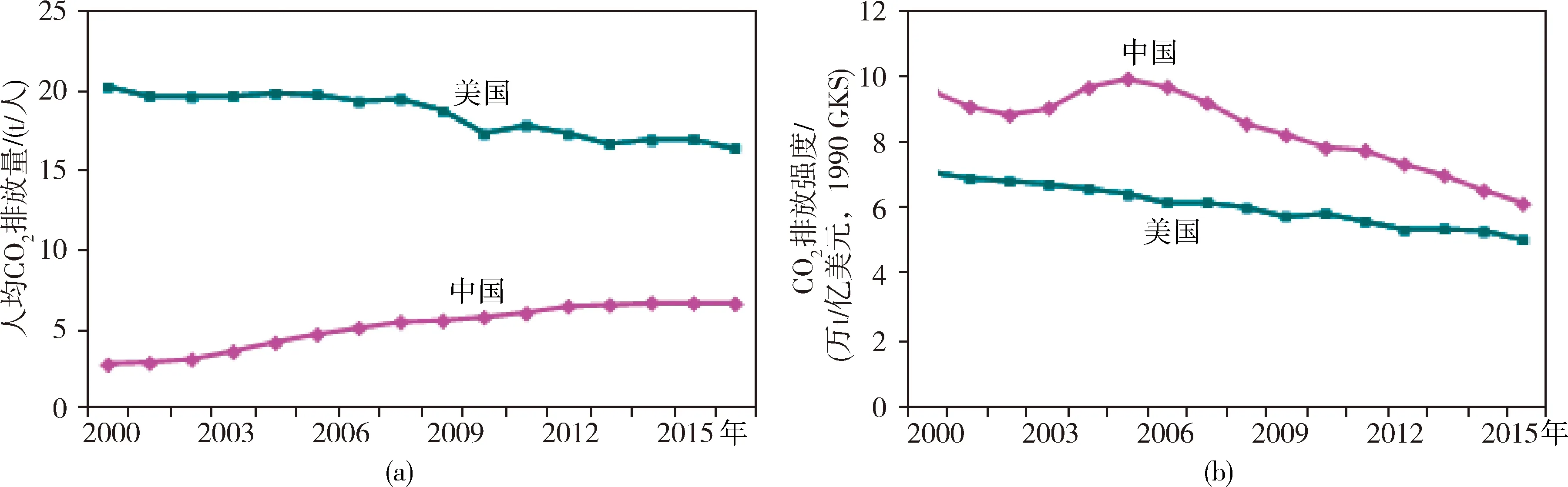

自《联合国气候变化框架公约》和《京都议定书》签订以来,国际社会对碳排放和可再生能源的关注度越来越高[12]。从化石能源的CO2排放总量来看,中国和美国是全球前两大CO2排放国,2006年中国的化石能源排放CO2总量超过美国,成为全球第一大化石能源碳排放国(图7)。2015年,中国和美国的化石能源排放CO2总量分别为9 153.9 Mt和5 485.7 Mt。由于中美两国的化石能源消费结构大不相同,本次研究中采用扩大指标法,用化石能源的碳排放量来替代石油的碳排放量。

图7 中美两国化石能源CO2排放量对比(数据来源:文献[8])

3.4.1 人均化石能源消费的CO2排放量

从人均化石能源碳排放量来看,虽然中国的碳排放总量已经超过美国,但由于中国人口基数较大,美国人均化石能源碳排放量要高于中国(图8)。2000年以来,美国的人均化石能源碳排放量呈递减态势,而中国的人均化石能源碳排放量逐年增长,近几年有所趋缓。

3.4.2 化石能源消耗的CO2排放强度

由图8可以看出,虽然中美两国单位GDP增长所消耗的化石能源均是下降的,中国的化石能源碳排放强度要高于美国,但中国近几年化石能源碳排放强度下降速度明显加快。

图8 中美两国人均化石能源CO2排放量与CO2排放强度(数据来源:文献[8];美国经济咨商局)

4 评价结果

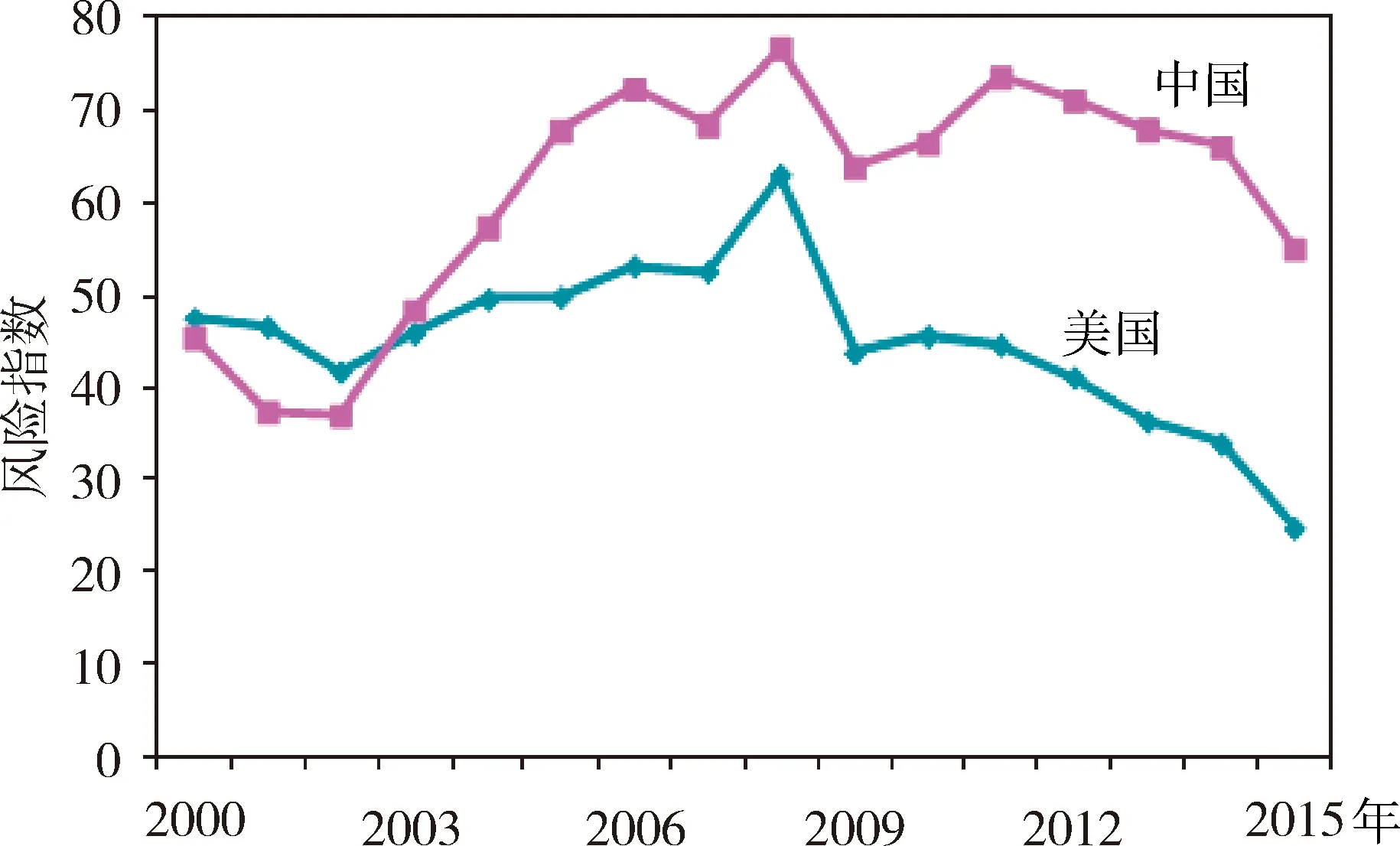

对2000年以来中美两国石油供应风险进行的评价结果显示,中国的石油供应风险总体高于美国。中国的石油供应风险在2000~2002年短暂下降后开始上升,虽在2008年金融危机之后波动下降,但仍保持在较高水平,2012年以来受全球油价下跌及人均碳排放量增速放缓的影响,石油供应风险呈下降态势。美国的石油供应风险在2008年之前较高,随着页岩气的大力开发以及石油进口来源更加集中于稳定的北美地区,2008年之后供应风险开始大幅下降(图9)。

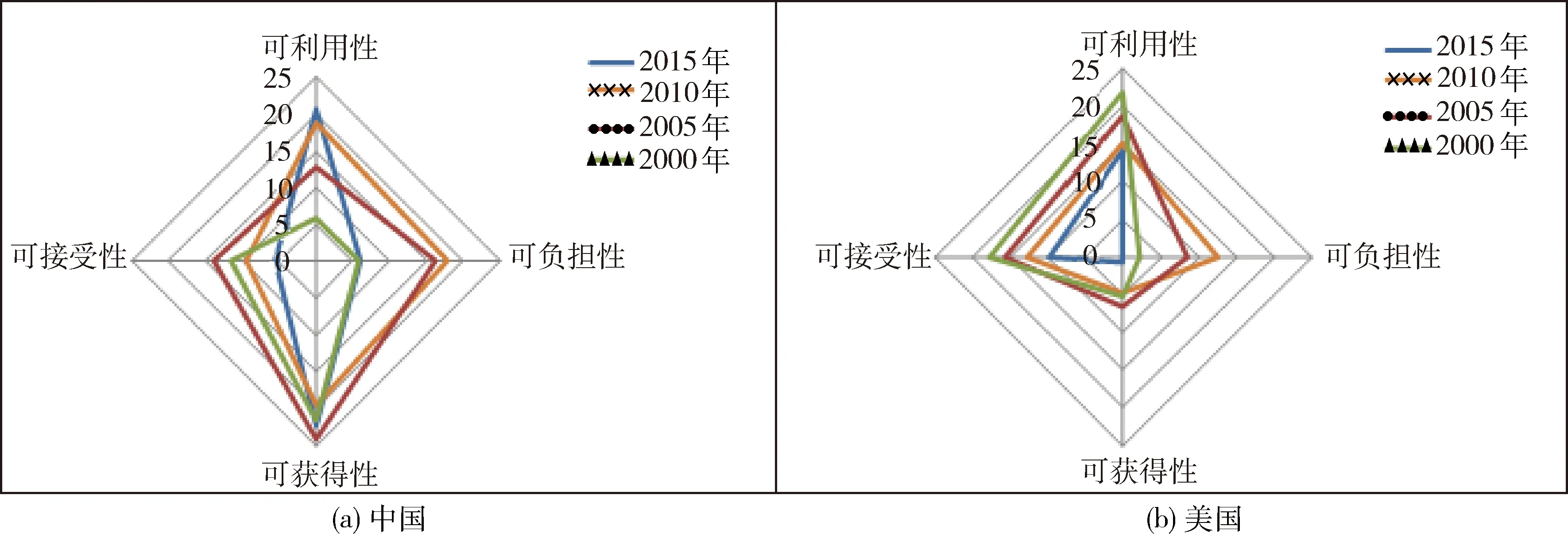

从四个评价维度来看,中国的石油供应风险主要集中在可利用性和可获得性方面,并且可获得性风险一直居高不下,可利用性风险增加,可负担性风险随着近几年油价走低而下降,可接受性风险有所下降。美国的石油供应风险则集中在可利用性和可接受性方面,且这两个维度的风险总体呈下降趋势,而可获得性风险一直较小(图10)。

图9 2000~2015年中美两国石油供应风险指数

图10 不同时期中美两国石油供应风险指数

具体来看,在可利用维度方面,虽然中国加大了石油勘查力度,石油储量近年来小幅增加,但储量增长速率不及产量增长速率,储采比有所下降;同时,近两年中国GDP增速放缓对石油的需求增速也减缓,2015年石油对外依存度仍逼近60%。美国则受益于页岩气革命的影响,石油的储量及产量均增幅明显,对外依存度出现下降。

可负担性维度方面,中美两国的石油进口额占GDP的比重均与油价波动一致。

可获得性维度方面,美国石油进口来源国转向更安全的国家,虽然进口集中度增加但是进口国家的风险总体下降,并且美国对世界石油运输通道拥有绝对的控制力,可获得性风险较小。中国的石油进口约40%来自于中东地区,且对石油运输通道掌控较弱,可获得性风险较大。

可接受性维度方面,从化石能源碳排放来看,中国的碳排放总量大于美国。受化石能源消费结构影响,中国的人均化石能源消耗碳排放主要来自煤炭,其次是石油、天然气,而美国的不同化石能源消耗的碳排放差别不大,以石油为主,其次是天然气、煤炭。由于近几年煤炭消费量逐渐达到峰值及对环境的重视加大,中国的化石能源消耗的碳排放有所控制。

5 启 示

2008年以来美国石油供应风险出现下降,原因主要有三个:一是页岩气技术的突破,国内石油储量大幅增长,保障能力加强,可利用性风险下降;二是石油进口来源地发生变化,在北美内部逐渐形成了石油供需一体的格局,石油的可获得性风险大大降低;三是国际油价下降使然。通过对比美国石油供应风险变化,有以下三点经验可以借鉴:一是在非常规能源领域向社会资本和技术力量开放,加强政策引导和技术创新,力争能源资源开发的社会、经济和环境效益最大化,提升石油资源的可利用性同时降低对环境可接受性的影响;二是打造建立中国-俄罗斯、中国-中亚油气自贸圈,通过管网建设加大从俄罗斯、中亚地区油气的进口,增加陆运比例,降低海运风险;三是推进中缅石油管道建设,加强与缅甸的能源合作,尽量规避马六甲海峡及霍尔木兹海峡的风险,从而降低可获得性风险。

[1] 刘立涛,沈镭,刘晓洁.能源安全研究的理论与方法及其主要进展[J].地理科学进展,2012,31(4):403-411.

[2] 张文木.中国能源安全与政策选择[J].世界经济与政治,2003(5):11-16.

[3] 杨东辉.石油安全战略探析[J].学术交流,2006(1):88-92.

[4] IEA.Energy Security and Climate Change:Assessing interactions[R/OL].(2007-03-28).http://www.iea.org/textbase/nppdf/free/2007/energy_security_climate_policy.pdf.

[5] Institute for 21st Century Energy.Index of U.S.energy security risk[R].Washington,DC:U.S.Chamber of Commerce.2016.

[6] EC.A European Strategy for Sustainable,Competitive and Secure Energy[R].Brussels:European Commission,2006.

[7] Asia Pacific Energy Research Centre (APERC).A Quest for Energy Security in the 21st century-Resources and Constrains[R/OL].( 2006-10-25).http//www.ieej.or.jp/aper.

[8] BP Statistical Review of World Energy 2001-2016[DB/OL].http://www.bp.com/.

[9] The World Bank[EB/OL].http://data.worldbank.org/.

[10] Worldwide Governance Indicators[EB/OL].http://info.worldbank.org/governance/wgi/index.aspx#home.

[11] 陈孝俊.美国石油安全战略分析及对中国的启示[J].经济研究导刊,2012(3):211-212.

[12] 刘建,卢波.非传统安全视角下中国石油安全的测度及国际比较研究[J].国际经贸探索,2016,32(7):15-29.

ComparativeanalysisandinspirationoftheoilsupplyriskbetweenChinaandtheUnitedStates

LI Pengyuan1,2,ZHOU Ping1,QI Yabin3,TANG Jinrong1

(1.Development and Research Center,China Geological Survey,Beijing100037,China;2.China University of Geosciences (Beijing),Beijing100083,China;3.National Research Center for Geoanalysis,Chinese Academy of Geological Sciences,Beijing100037,China)

China and the U.S.are the two largest consumer countries in the world.It benefited from the shale gas revolution in the U.S.in recent years,the oil self-sufficiency increases continuously.While the oil self-sufficiency rate of China has continuously dropped,the crude oil external dependence was increasing.Thus this paper makes a comparative analysis of the oil supply risk between the U.S.and China,aiming to identification of the oil supply risk point of China.Based on the energy security "4A" model proposed by the Asia Pacific Energy Research Center,we built up the risk evaluation model in the oil supply.The results show that China’s oil supply risk is generally higher than the US since2000.China’s oil supply risk began to rise in a short period of2000to2002,has been maintained at a high level.The oil supply risk of the U.S.began to decline significantly after2008.China’s oil supply risk is mainly concentrated in the availability and accessibility,while the oil supply risk of the U.S.is concentrated in availability and acceptability.

oil supply;supply risk;index system;China;the United States

F062.1;F407.22

A

1004-4051(2017)12-0016-08

2017-03-10责任编辑宋菲

中国地质调查局项目资助(编号:DD20160087)

李鹏远(1985-),女,博士,主要研究方向为矿产资源战略,E-mail:hdlipengyuan2008@126.com。

周平(1981-),男,博士,副研究员,主要研究方向为资源战略,E-mail:zping@mail.cgs.gov.cn。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28 06:07:38

环球人物(2022年3期)2022-03-07 06:35:39

外语学刊(2021年1期)2021-11-04 08:08:12

中国石油石化(2021年10期)2021-07-16 07:31:20

军民两用技术与产品(2021年2期)2021-04-13 02:07:08

艺术品鉴(2019年9期)2019-10-16 08:57:44

自然资源情报(2017年7期)2017-11-26 07:56:04

湖南工业职业技术学院学报(2016年6期)2016-04-17 06:44:35

中央社会主义学院学报(2016年6期)2016-03-01 04:19:32

人间(2015年18期)2015-12-30 03:42:08