福建省体育用品上市公司成长性评价与预测

2017-12-18 09:27龚诗婕陈丽娟

北方经贸 2017年11期

龚诗婕,陈丽娟

(福建农林大学东方学院,福州350017)

福建省体育用品上市公司成长性评价与预测

龚诗婕,陈丽娟

(福建农林大学东方学院,福州350017)

基于文献综述,在已有研究基础上,结合福建省体育用品企业特征,构建成长性评价指标体系。收集福建省体育用品上市公司2009年至2015年共计七年统计面板数据,采用因子分析法综合评价公司成长性,基于灰色系统理论,在R语言框架下实现成长性预测。依据实证分析结果,探究影响福建省体育用品上市公司成长性主要因素,并提出相应的管理建议。

体育用品产业;成长性指标体系;评价与预测;上市公司

福建省是体育用品企业集聚地,涌现出众多著名体育用品品牌,如安踏、特步以及361度等,这些企业都出现过快速发展阶段并曾显著推动地方经济效益。然而,随着企业内部结构及外部环境的不断变化,曾经快速成长的体育用品公司亦遭遇发展瓶颈。因此,如何能够突破当前困境,实现体育用品企业良性成长,是亟待解决的重要问题。

一、福建省体育产业发展总体概况

体育产业一直是福建省重点发展和支持的产业。一直以来福建省政府颁布和实施一系列政策,如2015年发布的《加快体育产业发展促进体育消费十条措施的通知》等,都为体育用品产业发展提供良好的外部环境。当前福建省体育产业规模稳步增长。体育产业总产出在2010年为1586亿元,而2015年已上升至3082亿元,年均增长11.7%;增加值从2010年的523亿元上升到2015年的986亿元,年均增长11.4%,体育产业增加值占GDP的比重从2010年的3.5%提高到2015年的3.95%。福建体育产业总产出占全国的18.3%,体育产业增加值占全国的19.3%。[1]

体育用品业主要包括体育用品制造、体育服装制造、运动鞋帽制造(统称“体育制造业”)以及体育用品销售、体育服装销售、运动鞋帽销售(统称“体育销售业”)。当前,福建省体育用品和相关产品制造业总产出和增加值所占份额最多,分别为2897.37亿元和929.18亿元,占比分别为92.3%和87.5%。体育用品和相关产品制造业总产出和增加值在全国处于领先地位。

二、评价指标体系构建

过去有关体育用品产业的研究主要集中在产业集群现状和品牌提升等,而对于体育用品上市公司的研究主要集中在经营绩效和国际竞争力等方面。对于体育用品上市公司成长性及相应的预测研究很少涉及。企业成长性,作为企业股价的重要驱动力,其参考价值对投资者和企业管理者都十分重要。

(一)企业资源、能力、环境与企业成长性

成长性的英文是Growth,本意为变化、趋势和过程。科斯(1937)认为企业成长是指企业规模的扩大和组织效能的拓展。[2]

企业资源如何影响企业成长并构建竞争优势,一直是学术界关注的重点。彭罗斯(1959)是企业资源理论的奠基人。该理论经过Wernerfelt(1984,1989)、Barney(1986,1991)和 Grant(1991)等学者的后续深化与拓展,最终形成体系并产生深远影响。该理论认为企业内在因素决定企业成长,有效整合资源以及管理职能可帮助企业实现成长。[3]

核心能力理论认为企业内部能力是企业成长的推动力量。Morgan(2012)认为企业能力是一系列伴随企业组织运营的复杂技能和知识,这种能力使得企业战略优于竞争对手并能够将投入资源转化为有价值的产出。[4]研发能力(R&D)与企业成长的关系一直是研究热点。学者发现,全球研发强势企业R&D投资促进企业销售收入增长,而中国企业R&D投资对销售业绩贡献作用不大,存在不显著的正相关和滞后性效应。[5]

企业具备的资源以及由资源组织管理转化来的企业能力,二者构成竞争优势和竞争战略。权变理论认为只有环境和组织方式相匹配,企业才能实现良好发展。企业要想在经济新形势下有所突破和成长,必须关注和理解经济环境以及相关组织,并设法在其中做出独特的贡献。[6]持续变化的竞争环境重塑竞争资源和竞争能力,科学技术在企业取得竞争优势方面发挥着至关重要的作用。

体育用品上市公司自身具备独特属性,同时其组织所处的环境具有动态变化等特征,它给企业运行带来不确定性和风险。结合自身资源和能力,契合环境,优化竞争战略,降低企业运行的风险,预测和实现企业成长,是本研究的重点内容。

(二)评价指标体系

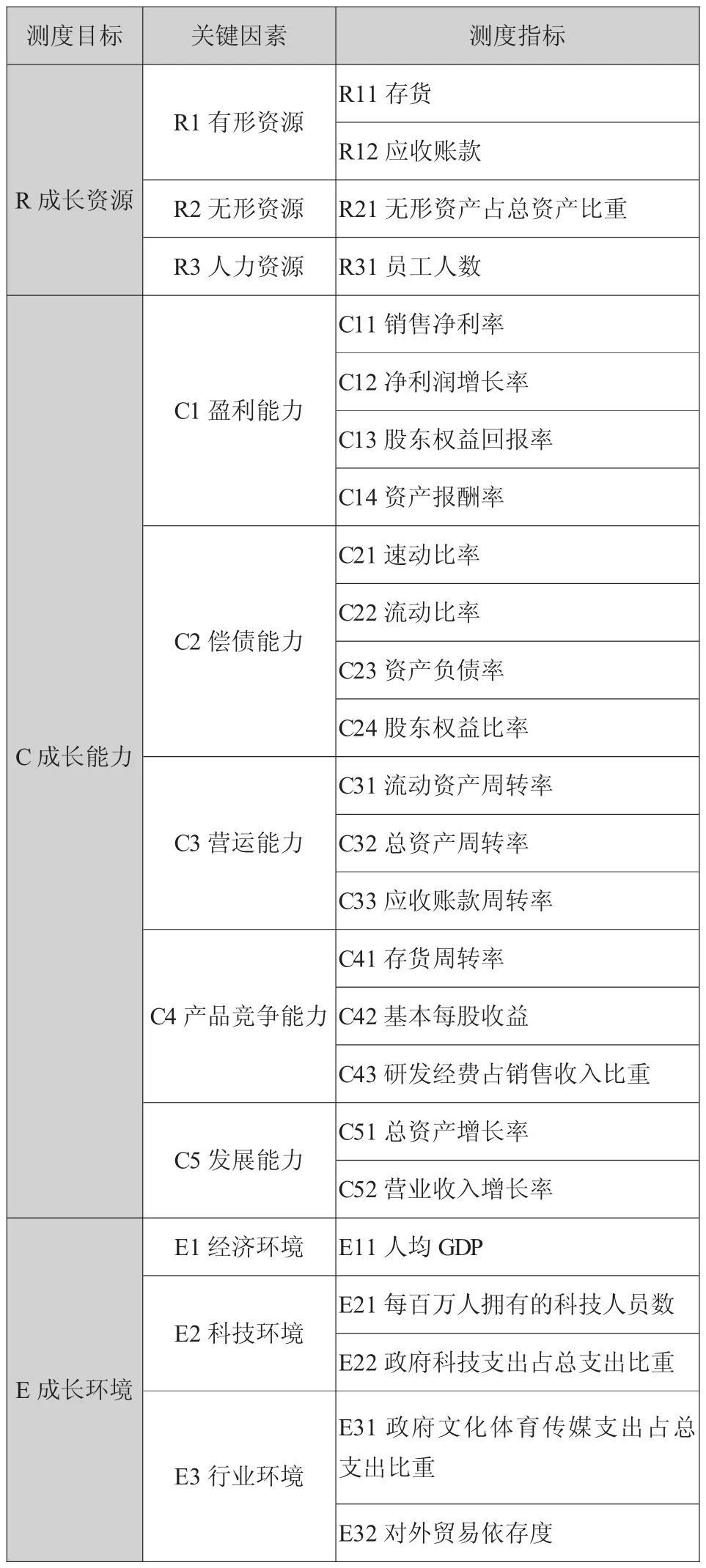

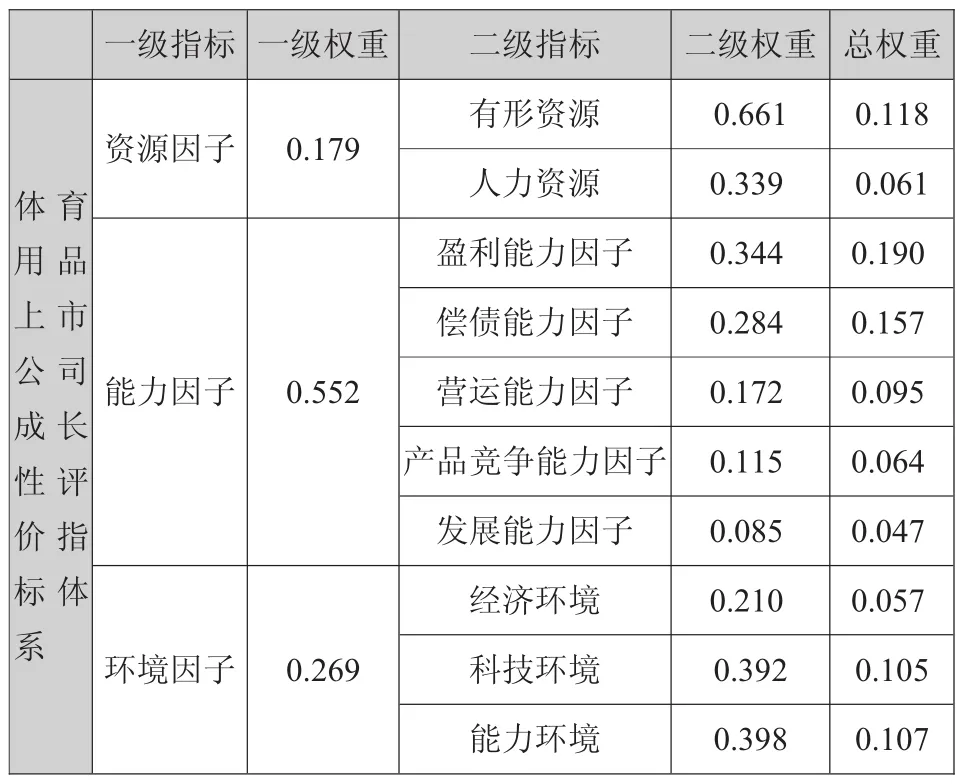

基于相关文献研究,兼顾财务和非财务指标,综合考量影响中国体育用品企业成长的各项要素。将体育用品成长性评价指标体系分为成长资源、成长能力和成长环境三部分。之后,采用因子分析法对指标体系科学性加以验证,力求客观、综合地体现体育用品企业成长性。初步确定影响体育用品上市公司成长性评价指标体系的关键因素和测度指标,见表1。

表1 体育用品上市公司成长性(G)评价指标体系Table 1 Grow th Evaluation Index System ofof Sporting Goods Listed Com pany

三、实证研究

(一)样本选取与数据处理

依据体育用品企业特征界定 [依据国民经济行业分类(GB/T 4754-2011),和1999年《中国体育商鉴分类(包括服装鞋帽、运动鞋袜、球类器材设备、专项运动器械及设施、健身器材及附件、场馆及娱乐设施、户外运动和旅游休闲设备、电子科研器材、渔具、运动护具、奖杯奖品纪念品、运动保健用品、裁判教练用具、生产线和原材料共15类)。]和财务数据完整等条件,以中国14家鞋服体育用品上市公司作为研究样本,进而筛选出隶属福建省的体育用品上市公司。分别为安踏体育、特步国际、361度、匹克体育和富贵鸟(上市地点:香港);中国体育国际有限公司,简称“中体国际”(上市地点:新加坡);喜得狼(上市地点:马来西亚);巨星国际(上市地点:韩国)。

财务指标来源于公司年报、国泰安中心数据库、证券交易所网站以及各大财经网站,非财务数据来源于公司网站、年报以及公司生产地所在城市统计年鉴等。对于个别样本个别年份指标缺失的情况,采用均值等相应方法加以处理。由于各指标间存在量级和单位等差异,文章采用均值法进行无量纲化处理。

(二)成长性评价

1.因子分析

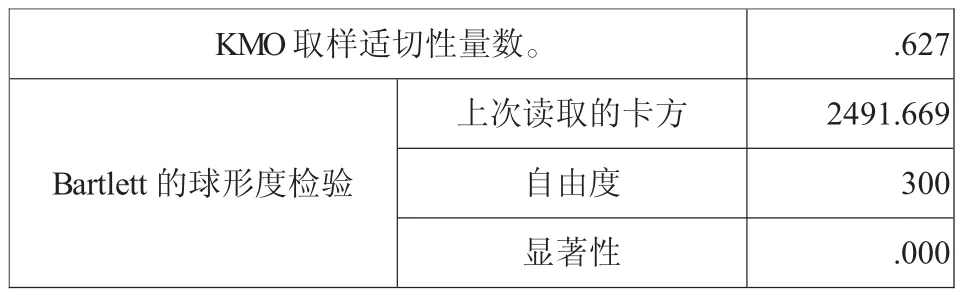

运用SPSS21.0分析软件对原始数据进行无量纲化处理和因子分析,KMO和Bartlett球形检验结果见表2。

表2 KMO和Bartlett球形检验Table 2 KMO and Bartlett’s Globular Tests

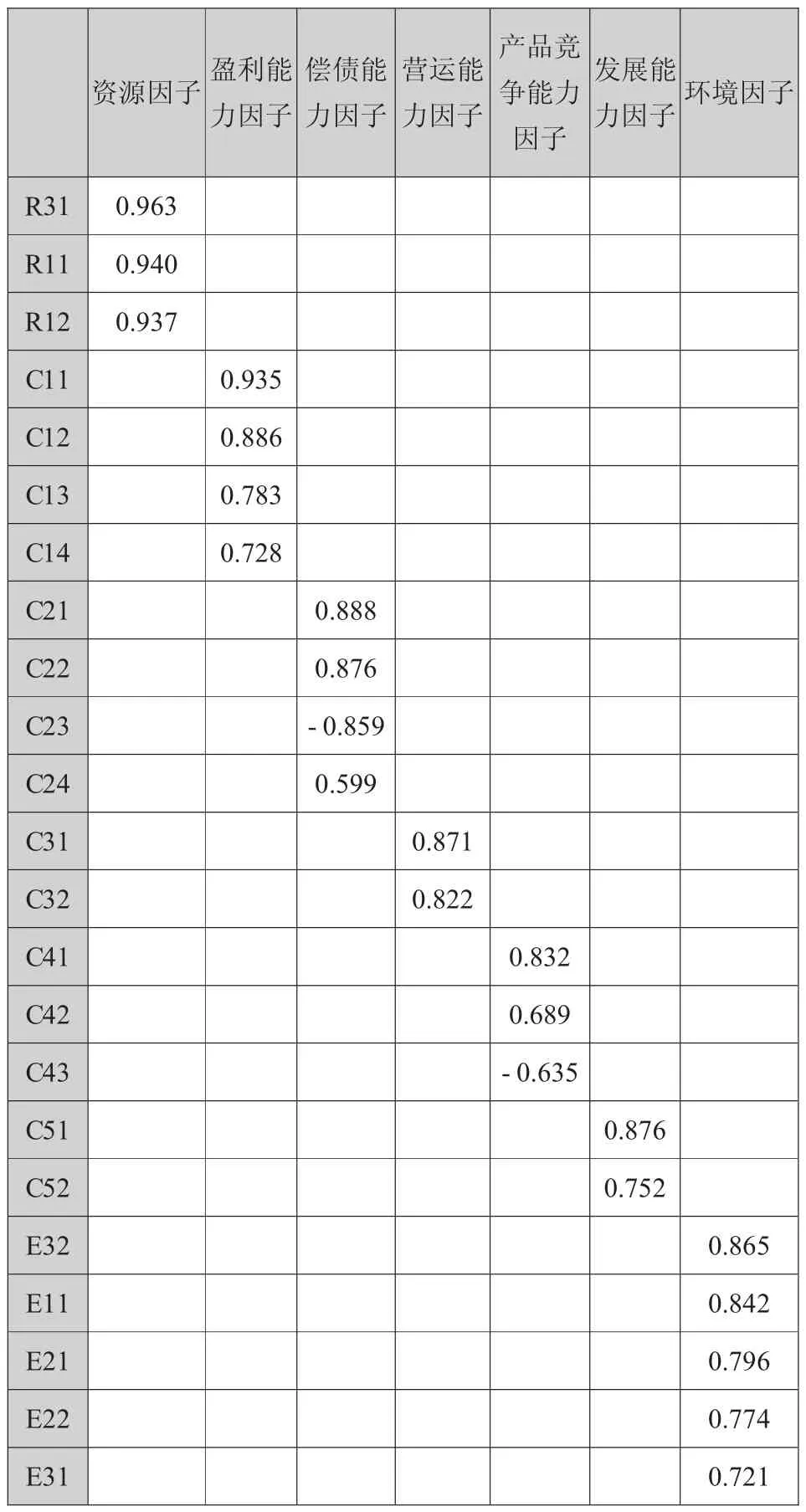

由表2可知,样本数据KMO值达到0.627,Bartlett球形度检验结果为显著,符合因子分析可行性标准,样本适用于因子分析进行实证研究。经因子分析得到各变量在公因子上的载荷值,结果显示,大多数变量在相应公因子上的载荷值都大于0.6。但是R21(无形资产占总资产比重)因子载荷值为-0.002,C33(应收账款周转率)因子载荷值为-0.167,说明这两个变量与其所属公共因子的其他变量内在属性不一致,可以剔除。修正后各变量在公因子上的载荷矩阵见表3。

表3 各变量在公因子上的载荷矩阵Table 3 Load Matrix of Each Variable in the Common Factor

由表3可知,修正后的评价指标在其对应公因子上的载荷均大于或近似于0.6。可见指标体系能够较好体现公共因子的内在属性。

基于前期研究成果和因子分析结果确定各评价指标权重。[7]具体过程如下:(1)结合因子得分系数矩阵,将因子变量的方差累计贡献率与最终累计贡献率的商作为权重系数,确定三个一级指标和对应二级指标权重,分别记为Ii和IIij(i=1,2,3;j=1,2,..5);(2) 计算二级指标总权重 Tij。计算公式为Tij=IIij*Ii,即二级指标总权重为二级指标二级权重与所属的一级指标权重之积。最终确定各评价指标权重见表4。

表4 成长性评价指标体系各指标权重Table 4Weightof Each index in Grow th Evaluation Index System

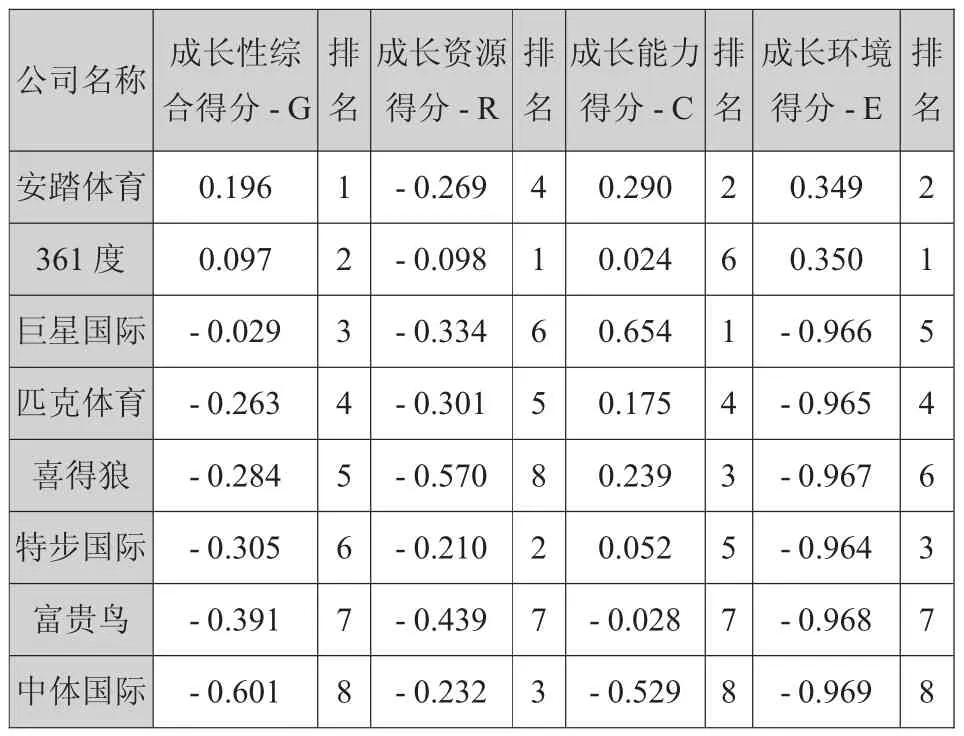

依据各指标权重和无量纲化后的数据,加权平均后得到各上市公司成长性各项指标综合得分和排名,见表5。

表5 2009-2015年样本评价各指标综合得分与排名Table 5Scores and the Ranking of Evaluation Indexes of Samp les from 2009 to 2015

2.成长性评价结果分析

由表5可知,2009年至2015年,成长性综合得分排名前3位的福建省体育用品上市公司分别是安踏体育、361度和巨星国际。成长资源得分排名前3位的分别是361度、特步国际和中体国际。成长能力得分排名前3位的分别是巨星国际、安踏体育和喜得狼。成长环境得分排名前3位的分别是361度、安踏体育和特步国际。

2016年里约奥运会,安踏体育为运动健儿提供领奖装备和生活装备,并抓住公众关注的热点事件,注重与公众的互动,成果实施体育赛事营销。巨星国际于2009年上市,企业规模和运营资金得到迅速扩充,成长能力排名位居首位,综合排名位于第7。匹克体育、喜得狼、特步国际、中体产业、富贵鸟和中体国际成长性综合排名位居下游。值得关注的是喜得狼公司成长能力排名第3,表明公司内部具备较好的发展条件,若能有效吸引人才和获得政府大力扶植,其前景会更加广阔。

(三)成长性预测

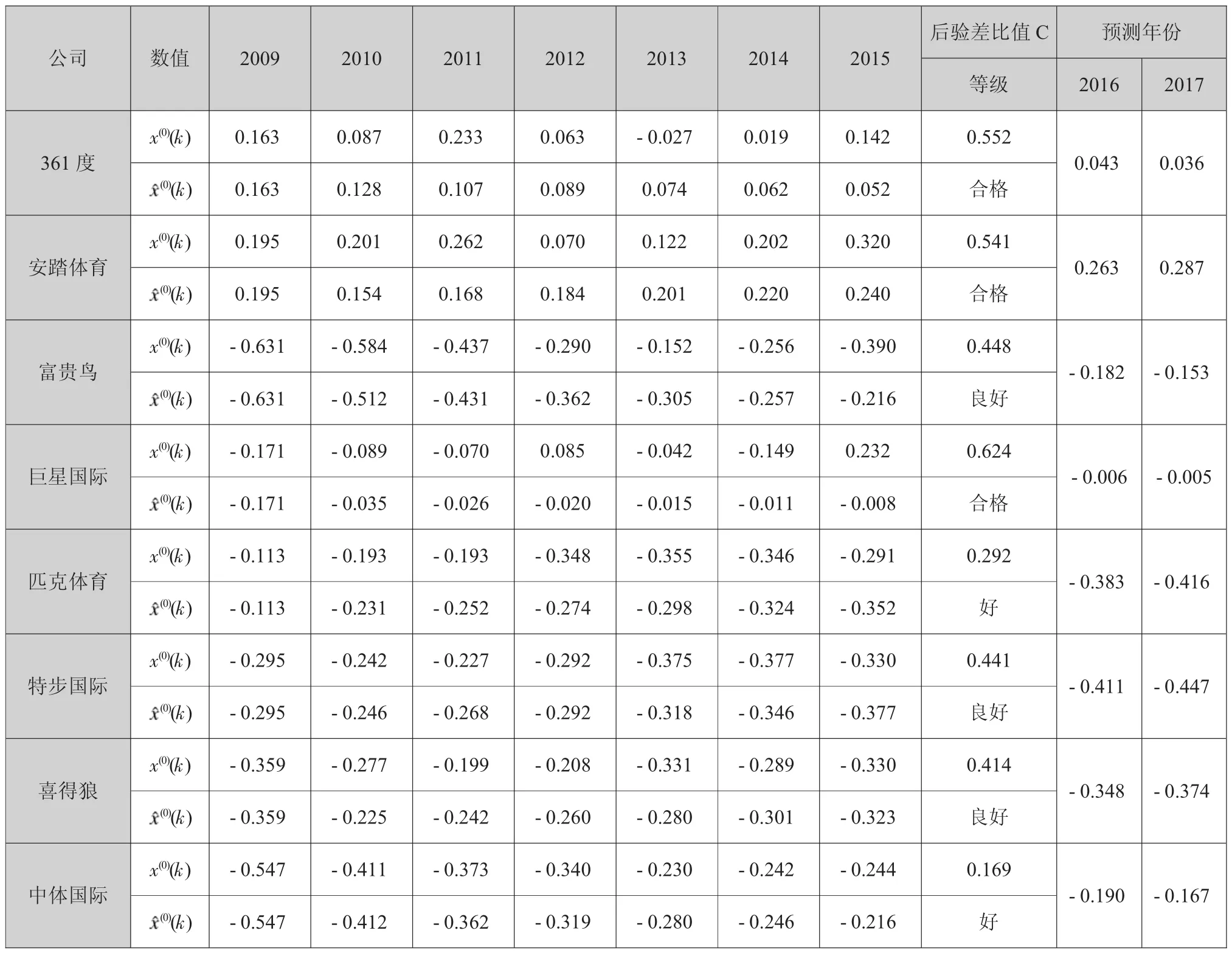

成长性分析一是评价过去的成长状况,二是预测未来的成长态势。依据中国体育用品上市公司2009年至2015年七年间的成长状态可预测其2016和2017年的成长性,并与实际情况加以对比分析。运用灰色预测GM(1,1)模型,采用R语言软件对福建省体育用品上市公司2009年至2015年成长数据进行建模,预测公司未来成长性并校验模型精度。

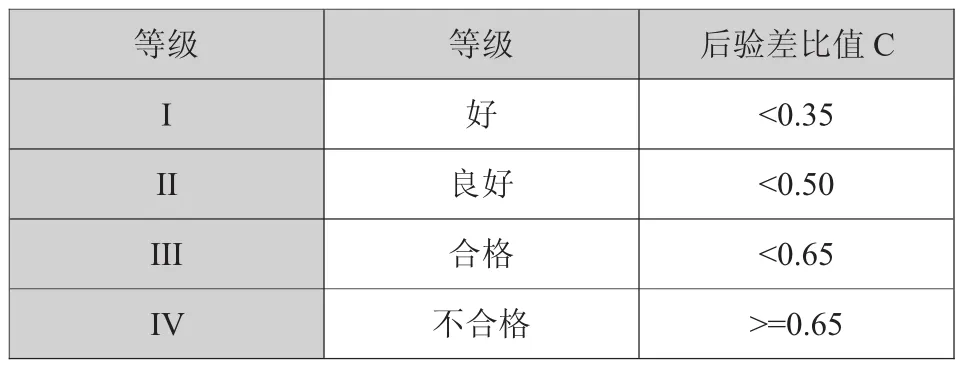

将福建省体育用品上市公司2009年至2015年各年份成长性得分(实际值)作为原始序列,分别构建对应的GM(1,1)预测模型,结果见表6[为原始数列,为预测数列。后验差检验通过后验差比值C来衡量预测模型精度,C值越小表示原始数据离散性越大,而残差的离散度小,预测精度高。]。

其中模型精度区分表见表7。

由表6可知,2009年至2015年,福建省体育用品上市公司成长性预测精度全部通过检验。其中,预测精度等级达到良好以上的公司共5家,占比62.5%。分别是富贵鸟、匹克体育、特步国际、喜得狼和中体国际。可见用灰色预测模型GM(1,1)预测体育用品上市公司成长性可行性较好。依据2016年和2017年预测成长性得分结果,对公司成长性得分进行排名,结果见表8。

纵观样本评价各指标综合得分与排名(参见表5)以及2016年与2017年排名预测结果(参见表8)可知,于1994年成立的安踏体育用品公司(以下简称“安踏公司”)表现最为突出,各项指标均名列前茅。以下以安踏集团为例,探析福建省体育用品企业如何有效利用资源、能力及环境实现企业成长。

表6 2009年至2015年样本成长性预测模型构建和检验结果Table 6Construction and TestResults ofGrow th Prediction Modelof Sam ples from 2009 to 2015

表7 模型精度等级区分表Table 7 ModelAccuracy Level

四、案例分析

安踏起于传统生产制造模式的1.0时代。在品牌批发模式的2.0时代,安踏把握时机,率先签约体育明星,进驻央视广告,并与中国奥委会合作,走品牌化道路,成为国际体育舞台上中国队的战服。随后,在体育行业迎来整体寒冬之际,安踏率先启动零售转型,成为行业领军企业,顺利迈进品牌零售的3.0时代。随着互联网浪潮的涌进,消费升级及产品购物渠道多元化,安踏依靠多样化的产品组合定位不同消费群体,以全渠道战略开拓市场,当前已是进入4.0时代。

(一)成长环境

在国家建设体育强国的战略指导下,当前体育产业宏观背景为全面深化改革,推动体育事业再发展。近些年省政府颁布一系列诸如《加快体育产业发展促进体育消费十条措施的通知》等措施,同时当地政府积极提供帮助和扶持,一系列政策的出台和实施为安踏公司发展提供良好的宏观环境。此外,全民健身运动的热潮,也进一步推动安踏公司事业发展。

(二)成长资源

以赛事资源和运动员资源为例,安踏公司注重实现两者资源利益最大化。如赞助CBA之举,安踏公司凭借其敏锐的判断力,洞悉篮球运动本身所具备的广泛观众群体,加之CBA的潜力,主动提出成为CBA联赛赞助商,尽管当时2001年至2005年CBA联赛已经连年亏损。随着后来其由更加成熟和专业化的赛事运营商接手,CBA联赛逐渐发展成为国内最受欢迎的职业体育联赛。安踏公司的业绩和和品牌知名度也随之上升。2004营业额为3.1亿元,而2015年则为111.26亿元。安踏公司还组建由NBA球星组成篮球战队,实现两种资源价值最大化。

此外,安踏更是开始布局“白色经济”,“白色经济”顾名思义就是冰雪市场带来的效益。中国冰雪产业总规模前景广阔,预计在2025年将达到1万亿元。[8]安踏公司在2010年便成为国家体育总局冬季运动管理中心的战略合作伙伴。紧接着,安踏又签约成为2022年冬奥会申办委员会合作伙伴,借力冬奥会开拓冰雪体育用品市场。随着北京2022冬奥会的成功申办,安踏的“白色经济”即将拉开序幕。

(三)成长能力

在产品竞争能力上,“安踏”公司在科研方面的投入毫不逊色。2005年建立国内第一家运动科学实验室,成为品牌产品的技术支撑,在日本以及美国等地成立设计中心,致力于塑造安踏的创新机制与创新文化。

在营运能力和偿债能力方面,“安踏”公司在2013年至2015年连续三年平均存货周转期均在58天左右,而与之相较“李宁”品牌平均存货周转期为104天、109天和100天。可见“安踏”公司周转速率快且稳定,其原因在于“安踏”公司选择采用基于供应链背景下的供应商管理库存。供应商管理库存是指供应链上下游企业可以通过信息共享实现合作管理库存。[9]以上诸多措施有助于“安踏”品牌降低库存管理成本和营运费用,提升偿债能力和营运能力。2014年至2016年三年间安踏体育的总资产增长率分别为17.73%、21.57%和22.52%,2015年增幅较大。营业收入增长率分别为22.54%、24.69%、19.95%。可见品牌成长态势良好,也与预期成长性相符。

当前,安踏公司实行“单聚焦、多品牌、全渠道”的品牌战略,倡导以工匠精神做好每一件衣服和每一双鞋子。有效契合资源、能力与环境,已然成为中国体育用品行业的标杆企业,其成长之路值得其他体育用品公司借鉴。

[1]福建省体育产业发展“十三五”规划[EB/OL].http://www.fjty.govcn/zwgk/ghjh/zxgh/201612/t20161212_1285919.htm,2016/2017-09.

[2] Coase.R.H.The Nature of the Firm[J].Econom ica,1937(4):386-405.

[3] Penrose E.The Theory of the Grow th of the Firm[M].New York:Oxford University Press,1959:12-34.

[4] Morgan N A,Katsikeas C S,Vorhies D W.Export marketing strategy implementation,export marketing capabilities,and export venture performance[J].Journalof the Academy ofMarketing Science,2012,40(2):271-289.

[5]王君彩,王淑芳.企业研发投入与业绩的相关性—基于电子信息行业的实证分析[J].中央财经大学学报,2008(12):57-62.

[6] Moore J F.Predators and prey:A new ecology of competition [J].Harvard business review,1993,71(3):75-83.

[7]吕庆华,龚诗婕.中国体育用品上市公司成长性评价研究—基于2009年-2013年数据研究 [J].体育科学,2016,36(1):49-58.

[8]国务院.冰雪运动发展规划(2016-2025年)[EB/OL].http://www.gov.cn/xinwen/2016-11/25/content_5137611.htm,2016-11/2017-09.

[9]夏博雯.“安踏”品牌快速发展的蓝海战略分析[J].吉林体育学院学报,2016(5):53-56.

The Growth Evaluation and Prediction of Sports Goods Listed Companies in Fujian Province

Gong Shijie,Chen Lijuan

(Fujian Agriculture Forestry University,Dongfang College,Fuzhou 350017)

Based on the literature review and the previous research,this paper combined with the characteristics of sports goods enterprises,and then constructed an evaluation index system.Collecting seven years statistics panel data from 2009 to 2015 to evaluate the growth of sports goods listed companies of Fujian Province by using factor analysis.Besides,based on grey system theory,the growth prediction model is built and implemented in R language.According to the results,we discussed the main factors that lead to the differences in the growth of sports goods listed companies,and the corresponding suggestionswere put forward.

Sports Goods Industry;Growth Index System;Evaluation and Prediction;Listed Company

F83

A

1005-913X(2017)11-0122-06

2017-09-26

福建省中青年教师教育科研项目(JAT160679)

龚诗婕(1991-),女,福建寿宁人,助教,博士研究生,研究方向:电子商务、文化产业和网络工程;陈丽娟(1990-),女,福建龙海人,助教,硕士,研究方向:图像处理和计算机视觉。

方 晓]

猜你喜欢

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

家庭影院技术(2019年7期)2019-12-20

上海企业(2018年9期)2018-12-07

海峡姐妹(2018年1期)2018-04-12

天津体育学院学报(2018年5期)2018-03-11

天津体育学院学报(2017年2期)2017-11-01

海峡姐妹(2017年1期)2017-02-27

娃娃画报(2016年9期)2016-11-12

股市动态分析(2014年24期)2014-07-11