我国地方政府债务风险预警系统研究

2017-12-15 03:33:02吕函枰马恩涛

东北财经大学学报 2017年6期

吕函枰,马恩涛

(山东财经大学 财政税务学院,山东 济南 250014)

我国地方政府债务风险预警系统研究

吕函枰,马恩涛

(山东财经大学 财政税务学院,山东 济南 250014)

鉴于我国当前地方政府债务的严峻形势,对其构建行之有效的风险预警系统具有很强的现实意义。本文融合了灰色关联分析(GCA)和BP神经网络的优势,构建出基于GCA-BP神经网络的地方政府债务风险预警系统。选取我国30个省市区的2015年数据作为研究样本,对各省市区债务风险状况进行研究。结果显示我国地方政府债务风险总体可控。最后从预警体系、债务信息披露体系、政府支出结构和科学设定政府债务限额四个方面给出针对性的政策建议。

财政风险;地方政府债务;风险预警系统;灰色关联分析;BP神经网络

一、问题的提出

近年来,为加快城乡基础设施建设、应对全球金融危机和自然灾害、发展社会事业和促进经济增长,我国地方政府通过举借债务的方式筹集了大量建设资金。然而,地方政府债务在取得积极作用的同时也面临着日益严峻的形势,已成为悬在我国经济头上的一把“利刃”。2013年12月底审计署公布的债务审计结果显示,地方政府负有偿还责任的债务为108 859.170亿元,负有担保责任的债务为266 55.770亿元,可能承担救助责任的债务为433 93.720亿元。数量巨大的地方政府债务,为地方政府带来了严重的财政风险,引起了中央政府的高度重视。2014年,《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)要求建立“借、用、还”相统一的地方政府性债务管理机制;2016年11月,《关于印发地方政府性债务风险应急处置预案的通知》(国函〔2016〕88号)对政府性债务的应急处置机制要求做出了具体规划。同时,财政部也相继制定出一系列措施,对地方政府一般债务预算、专项债务预算、债务限额以及分配管理提出了具体的管理办法。鉴于我国当前地方政府债务的严峻形势,构建能够适应我国国情的地方政府债务风险预警指标体系,找出影响其风险的关键因素,建立行之有效的债务风险预警系统,具有重要的理论意义和现实意义。

二、研究综述

国外学者对于地方政府债务问题的研究主要围绕着两个方面来展开:一是从经济发展的角度来探讨地方政府债务增长的原因。二是从债务风险预警的角度来探讨地方政府债务风险的规避。从经济发展的角度来看,很多学者认为用于恢复和发展经济的各种基础设施建设是促进地方政府债务增长的主要原因。Green[1]通过分析税收国家和债务国家的关系,发现向居民征税与举借债务具有替代性,若征税减少则政府举借债务增多。Temple[2]则从居民收入水平的角度考察了政府在公共基础设施投资中是应该利用当前税收收入还是应该利用市政债券。Mikesell和Mullins[3]甚至将政府债务的形成原因归纳为三个方面,即弥补某一财政年度的短期资金不足、为资本性建设项目融资和弥补财政赤字。当然,地方政府债务与经济之间的关系还表现在:一方面,地方政府借债越多对未来地方经济发展越具有较大的促进作用。另一方面,地方经济总量积累越大,也为借债奠定越强的承载能力基础[4]。从债务风险预警和防范的角度来看,世界银行经济学家Hana[5]在1998年所提出的财政风险矩阵即将政府债务风险根据其来源分为直接显性负债、直接隐性负债、或有显性负债和或有隐性负债。Smith[6]根据政府预期发债额运用计算机模拟仿真系统预测出相应的地方债务适度发行量,构建了地方政府债务仿真预警系统。与此同时,Ma[7]借鉴巴西的“地方政府借款限制”、美国的“地方财政监控计划及财政危机法”以及哥伦比亚的“交通信号灯”系统,设计了一套示范性的地方债务风险预警系统。

我国地方政府性债务问题在一定程度上是经济体制转轨过程中地方经济社会发展面临的诸多困难和国民经济运行的深层次矛盾在财政上的集中体现,其规模也与经济发展水平高度相关。具体来看,地方政府债务形成原因包括:财政分权体制下的财权事权不对称[8]、政府间财政转移支付制度的不完善[9]、“政府代替市场”的投资行为和强烈的利益动机[10]、地方政府的政绩竞赛所带来的特殊政治激励[11]以及债务管理体制分散难以进行有效的债务风险量化管理[12]。

我国学者根据我国特有的政治体制与历史背景,构建了符合我国国情的地方政府债务风险预警系统。刘尚希和赵全厚[13]运用新增债务压力事前预警研究,首次实现了地方政府性债务风险预警领域的动态预警。之后,学者们采用不同的研究方法尝试建立完善的地方政府债务风险预警系统。主要方法有:基于因子分析法与K-均值聚类算法构建的“风险阈”预警模型[14],基于Theil指数和AHP主客观综合权重赋值法构建的可拓预警模型[15],基于因子分析法和HP滤波方法构建的债务风险测度模型[16],基于粗糙集和BP神经网络方法构建的非线性仿真预警系统[17],运用TOPSIS法和德尔菲法同时利用支持向量构建的基于结构风险最小化的地方政府债务风险预警模型[18]等。

国内外学者从不同的角度分析了地方政府债务的形成机理,并运用不同的方法建立债务风险预警系统。本文在借鉴上述研究成果的基础上,选取我国30个省市区2015年债务数据作为研究样本,对可能引发债务风险的15项指标进行分类说明,并将所选变量归结为经济环境、财政环境、债务环境和居民负担环境四种类型,构建起地方政府债务风险预警指标体系。然后利用灰色关联分析(GCA)在约简指标方面的优势,筛选出对债务风险影响较大的关键指标,通过层次分析法(AHP)求得关键指标的主观权重,并运用三倍标准差法划分预警区间。同时结合国务院2016年11月14日下发的《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》(国函〔2016〕88号),将债务风险划分为特大风险、重大风险、较大风险、一般风险以及无风险五个级别。进而借助BP神经网络在非线性处理方面的优势,对预警系统进行训练,建立起基于GCA-BP神经网络的我国地方政府债务风险预警系统。最后针对我国各省市区的债务风险状况,给出防范和化解地方政府债务风险的政策建议。

三、指标体系与研究方法

(一)指标体系构建

本文在建立我国地方政府债务风险预警指标体系的过程中,遵循完备性、科学性、灵活性和可操作性的原则,同时借鉴国内外已有研究成果,将预警指标划分为四类:经济环境、财政环境、债务环境以及居民负担环境,遴选出15项指标,具体指标名称如表1所示,同时给出了各指标的经济含义。

1.经济环境指标

固定资产投资占比(X1):固定资产投资相对于GDP的比值。政府举借债务主要用于基础设施建设,因而固定资产投资占比能够间接反映政府举债的原因。该指标数值越大,债务风险越大。

外贸依存度(X2):对外贸易总额与GDP的比值。该指标能够反映一个地区的对外贸易活跃程度对该地区经济发展的影响和依赖程度。对外贸易活动越活跃,政府通过公共投资拉动需求的必要性越小,举债需求越小。

失业率(X3):该指标通过反映地区经济运行状况,间接影响偿债能力。失业率越高,政府对失业人员救助的支出越多,财政负担越重,债务风险越大。

赤字率(X4):财政赤字与GDP的比值。通常来说,债务是弥补财政赤字的主要来源,因此赤字率越高,债务风险越大。

2.财政环境指标

财政自给率(X5):财政收入占财政支出的比值。该指标反映财政收入和财政支出的弥补情况,财政自给率越低,债务风险越大。

财政收入稳定率(X6):税收收入占财政收入的比值。税收收入靠国家强制力保证实施,是财政收入的主要来源,因而具有稳定性。该指标反映财政收入结构情况,数值越大财政收入越稳定,债务风险越小。

财政收入汲取率(X7):财政收入占GDP的比值。该指标反映地方政府从经济总量中汲取财政收入的能力,数值越大,表明政府汲取能力即偿债能力越强,债务风险越小。

GDP增长率(X8):当年GDP减去上年GDP后与当年GDP的比值。该指标能够综合反映地区经济发展水平,直接显示出地区经济发展和债务状况的经济基础,该指标数值越大,偿债能力越强,债务风险越小。

3.债务环境指标

负债率(X9):年末地方政府债务余额占GDP的比值。该指标直接反映地方经济对债务的承载能力,负债率越高,债务风险越大。

债务率(X10):年末债务余额占政府综合财力*政府综合财力=地方公共预算收入+基金预算收入+转移支付和税收返还+地方国有资本经营收入-专项转移支付,各项收入均包括上年结余以及下级的净上解收入(下级上解收入-补助下级支出)。的比值。该指标反映了政府的偿债能力,能够反映出地方政府债务规模的合理性,债务率越高,债务风险越大。

偿债率(X11):地方政府还本付息额占综合财力的比值。该指标反映地方政府综合财力中用于还本付息的比重,偿债率越高,债务风险越大。

或有债务占比(X12):政府或有债务占债务总额的比重。该指标反映了地方政府性债务的潜在风险规模,地方政府的或有债务包括负有担保责任的债务和可能承担一定救助责任的债务,一旦或有债务转化为直接负债,就会加重债务风险。

4.居民负担环境指标

居民应债率(X13):年末债务余额与居民储蓄存款额的比值。该指标间接反映政府债务可能由居民储蓄来清偿的比值。居民应债率越高,地方政府债务的可持续筹资能力越弱。

居民偿债率(X14):人均还本付息额与人均居民收入的比值,该指标反映居民即期债务负担情况,居民偿债率越高,政府债务即期风险越大。

居民债务负担率(X15):人均债务余额与人均居民收入的比值,该指标间接反映政府债务可能由居民收入来清偿的资金份额,居民债务负担率越高,地方政府债务的可持续筹资能力越弱。

表1 地方政府债务风险预警指标体系

(二)研究方法

地方政府债务风险预警系统是一个包含多指标的综合评价系统,彼此之间存在非线性联系,常见的多元线性回归分析如因子分析法、聚类分析法等准确度不高。因此,本文采用新型人工智能方法,巧妙利用灰色关联分析在探究各因素之间关联程度的优势,用以约简预警指标;发挥层次分析法在确定指标权重方面的作用,用以设定指标总体权重;鉴于三倍标准差法的严谨性,用以划分预警指标风险区间;充分吸收BP神经网络的计算量小、简单易行以及并行性强等特点,用以对预警系统进行训练。

四、预警系统的构建

本文根据中央审计署以及各省市区审计局发布的债务审计结果,选取我国30个省市区2015年数据作为研究样本,通过将灰色关联方法与BP神经网络方法相结合,构建出符合我国国情的地方政府债务风险预警系统。数据来源于中国统计年鉴、财政年鉴等,具有较强的可信度。

(一)GCA精炼预警指标体系

借鉴曹明霞[19]的改进灰色关联分析,利用参考序列和比较序列各时段对应斜率的比值,来求解灰色关联度,其结果为-1到1之间的数,数值越接近于1,则灰色关联度越大;反之,关联度越小。本文建立的15项预警指标中,由于负债率反映年末债务余额占当年GDP的比值,能够直接反映地方经济对债务的承载能力,因而本文选取负债率(X9)作为参考序列。比较序列为:固定资产投资占比(X1)、外贸依存度(X2)、失业率(X3)、赤字率(X4)、财政自给率(X5)、财政收入稳定率(X6)、财政收入汲取率(X7)、GDP增长率(X8)、负债率(X9)、债务率(X10)、偿债率(X11)、或有债务占比(X12)、居民应债率(X13)、居民偿债率(X14)和居民债务负担率(X15)。将调整好的序列输入Matlab8.1软件,求得样本数据比较序列相对于参考序列的关联度为:

X9(0)gt;X1(-0.063)gt;X8(-0.088)gt;X13(-0.097)gt;X6(-0.101)gt;X7(-0.105)gt;X10(-0.135)gt;X4(-0.156)gt;X11(-0.193)gt;X15(-0.201)gt;X5(-0.209)gt;X12(-0.218)gt;X3(-0.219)gt;X14(-0.232)gt;X2(-0.237)

(1)

相对于参考序列,固定资产投资占比(X1)关联系数最大,而外贸依存度(X2)关联系数最小,居民偿债率(X14)、失业率(X3)和或有债务占比(X12)关联系数较小,这四项属于冗余指标,因而,剔除指标X2、X3、X12和X14,将剩余的11项关键指标作为基于GCA-BP神经网络的地方政府债务风险预警指标体系。

(二)AHP确定预警指标权重

本文运用AHP测算出各预警指标的主观权重。首先根据设定好的关键预警指标体系建立层次结构模型,目标层为地方政府债务风险,准则层为经济环境、财政环境、债务环境和居民负担环境,方案层为11项关键预警指标。采用Saaty提出的1—9比率标度法并结合专家打分法,对准则层及方案层指标的重要性进行两两比较,构造出判断矩阵,并通过一致性检验,确保测算权重的合理性,从而得出关键预警指标的主观权重(如表2所示)。

表2 基于AHP关键预警指标主观权重

(三)债务风险综合评价值的测算与分析

测算债务风险综合评价值的前提是对性质和衡量标准不同的样本数据进行标准化处理。标准化方程为:

i=1,2,…,30

j=1,2,…,11

(2)

其中,i表示11项指标(用指标代码表示),j表示30个省市区,Xij表示第j个省市区的第i项指标的原始数值,Ri表示标准化后的指标数值。

债务风险综合评价值可由公式(3)求得,结果如表3所示。

R=f(Ri)=∑ωi×Ri=ω1R1+ω4R4+ω5R5+ω6R6+ω7R7+ω8R8+ω9R9+ω10R10+ω11R11+ω13R13+ω15R15=0.176R1+0.035R4+0.748R5+0.161R6+0.034R7+0.027R8+0.080R9+0.161R10+0.161R11+0.072R13+0.018R15

(3)

其中,Ri为债务风险综合评价值, ωi为各项关键预警指标的总体权重。

表3 各省市区债务风险综合评价值

五、预警系统的应用分析

(一)划分预警风险区间

建立风险预警系统的关键是划分预警风险区间,即确定各指标风险状态的临界值。学者们通常采用的方法是借鉴国内外通用的警戒线或者遵循现有研究成果作为临界值。这一方法具有很大的主观性,由于选取的指标以及样本数据不同,对临界值的设定不一,加之有些指标没有明确的可界定临界值,因而这种方法确定的临界值缺乏严谨性和科学性。

本文采用三倍标准差法确定预警区间。结合国务院下发的国函〔2016〕88号文件,将债务风险特征划分为特大风险、重大风险、较大风险、一般风险以及无风险五个级别,并分别对应红灯、黄灯、橙灯、绿灯和蓝灯五种预警信号灯。对于经GCA精炼后的关键预警指标借助Excel软件求得样本均值和样本标准差,将低于样本均值减三倍标准差的区域确定为无风险区,大于样本均值加三倍标准差的区域确定为特大风险区,每个预警区间间隔两倍标准差,共划分为5个预警区间,其结果如表4所示。

表4 地方政府债务风险预警区间

(二)预警系统的分析

根据求得的债务风险综合评价值和划分的预警区间,可得出我国30个省市区的债务风险预警标识,结果如表5所示。

表5 我国各省市区债务风险预警标识

由表5可知,我国30个省市区的债务风险预警状态主要集中在一般风险、较大风险和重大风险三个区间,其中,北京、广东、湖南、黑龙江和上海处于一般风险区间,辽宁、青海、宁夏、云南和贵州处于重大风险区间,其他省市区均处于较大风险区间,无省市区处于特大风险区间。预警结果表明,我国债务风险总体可控。但是处于重大风险区间的五个省市区尤其是贵州和云南,债务综合评价值接近于特大风险区间警戒线,应引起当地政府的高度重视。

(三)BPNN对预警系统的训练

BPNN的构建主要包含数据的归一化处理、网络初始化的设置、样本的选取与训练、神经网络的测试与检验等。本文运用AMPL软件,以样本数据的预警指标作为输入层节点,以债务风险综合评价值作为输出层节点,隐含层节点数由AMPL软件在经过试算和迭代后确定。训练函数选取收敛速度快且训练精度较高的traingdx,它能够提高神经网络的泛化能力。设定训练目标误差为0.001,最大训练次数为500,学习速率为0.010,其他参数为AMPL软件LOQO求解程序中的默认值。

将30个省市区的样本数据分为两个部分: 25个训练样本和5个检验样本(样本均为随机选择),同时为了验证经灰色关联分析约简后的BP神经网络(以下简称GCA-BPNN)比未经约简的BP神经网络(以下简称NO-GCA-BPNN)更具优越性,将输入层节点分为两个部分:GCA-BPNN下的11项关键预警指标和NO-GCA-BPNN下的15项预警指标,隐含层和输出层节点数不变,运用AMPL软件中的LOQO求解程序进行训练和检验。

本文将随机选取的5个检验样本输入训练好的BP神经网络中,分别设置GCA-BPNN下的11项关键预警指标和NO-GCA-BPNN下的15项预警指标作为输入层节点,训练求得网络输出,通过公式(1-|期望输出-网络输出|/期望输出)100%可以得到如表6和表7所示的检验结果以及对应的预警状态和预警信号。

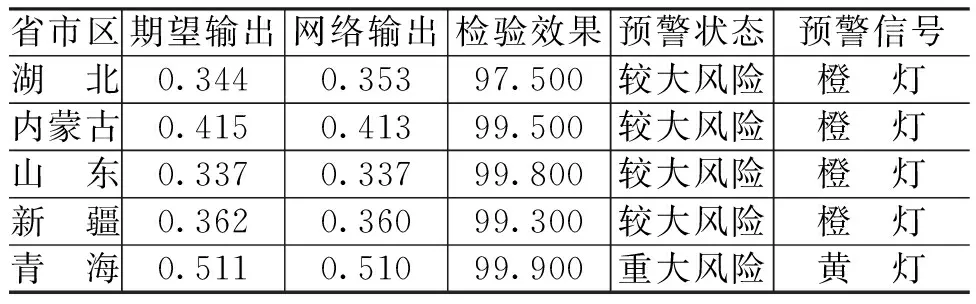

表6 GCA-BPNN的检验结果

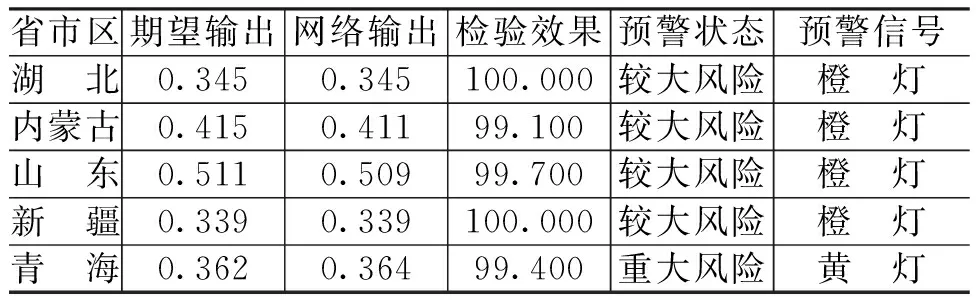

表7 NO-GCA-BPNN的检验结果

通过表6和表7的对比发现,BP神经网络的期望输出和网络输出非常接近, GCA-BPNN的均方误差为0.003,NO-GCA-BPNN的均方误差仅为0.002,由此表明对债务风险的预警准确性较高。之所以NO-GCA-BPNN的均方误差更小,是因为未经约简的神经网络输入层有15个节点,而约简后的网络输入层节点数为11,节点数越多,训练效果越好。纵使如此,二者检验效果都在95%以上,表明本文建立的预警系统是行之有效的,而且具有较强的泛化能力。但是,GCA-BPNN也有其优越性,主要表现在两个方面:一是迭代次数降低。预警指标体系庞杂,经GCA约简后,剔除对地方政府债务风险影响较小的冗余指标,不仅精炼了预警指标体系,而且还大大减少了网络训练迭代次数。二是训练速度加快。GCA-BPNN层次结构为11-1-1,加上训练过程中的网络阈值,共有14个变量,NO-GCA-BPNN共有18个变量。因此,在二者都有较高的预警准确性前提下,GCA-BPNN更具优越性。

六、结论和政策建议

本文在参考已有文献的基础上,通过分析地方政府债务风险的特性,筛选出15项预警指标,构建了地方政府债务风险预警指标体系。首先,运用灰色关联分析剔除了对债务风险影响不大的4项冗余指标,精炼了预警指标体系,并运用层次分析法求出关键预警指标的总体权重,得出债务风险综合评价值。其次,运用三倍标准差法求出预警风险区间的临界值,并结合国函〔2016〕88号文件将地方政府债务风险状况划分为5个区间,避免了人为设定警戒线的主观随意性。最后,将求得的债务风险综合评价值代入相对应的风险区间,对我国30个省市区的债务风险状况进行分析。并运用构建好的BP神经网络模型,对预警系统进行训练。结果显示,我国地方政府债务风险总体可控,5个省市区债务风险处于一般风险区间(北京、广东、湖南、黑龙江和上海);5个省市区处于重大风险区间(辽宁、青海、宁夏、云南和贵州);其他20个省市区均处于较大风险区间;没有省市区处于无风险区间和特大风险区间。个别债务风险较高的省市区,应引起相关地方政府的重视。同时,本文建立的基于GCA-BP神经网络的地方政府债务风险预警系统具有很强的准确性和实用性。

为了更好地预防和规避地方政府债务风险,提出以下四个方面的政策建议:

第一,引入债务风险预警机制,积极响应地方政府债务风险应急处置预案。根据地方政府债务的现状,选取对债务风险影响较大的预警指标,建立行之有效的地方政府债务风险预警系统。定期评估各地区政府债务风险情况,并采取行之有效的应对措施。建立健全债务风险应急处置工作机制,做好预警系统和应急处置预案的衔接和协调工作。对于通过预警系统检测出的债务风险较高的省市区,要引起相关地方政府的高度重视,尽快建立相应的应急处置预案,及时规避可能引发的债务风险,从而有效避免地方债务问题的蔓延和恶化。

第二,建立债务信息披露体系和责任追究机制。摸清地方政府债务数,对债务情况包括债务的规模、来源、资金投向和偿还期限等进行彻底审查并统一纳入预算,实现对债务的全方位管理,提高政府债务透明度。同时,启动责任追究机制,遵循“谁借债谁偿还”的原则,对债务进行借、用、还相统一的全方位管理。增强地方政府相关领导人的责任意识和风险意识,将地方债务风险处置纳入政绩考核范围,防范财政金融风险。

第三,优化地方政府支出结构,实现地方财政的长期可持续发展。研究发现,债务风险较为严重的省市区其地方政府的财政偿付能力偏弱,导致债务率偏高,因而应拓宽财源渠道,在依法加强税收征管的前提下,尽快培育地方主体税种。优化支出结构,坚持“量力而行、量入为出”原则,合理安排各项财政支出。积极采用PPP模式,吸引社会资本进入基础设施建设中来,从而有效缓解财政压力,实现地方财政的长期可持续发展。

第四,科学设定地方政府债务限额。根据财政部印发的《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕 35号)文件精神,中央政府应首先对各级地方政府债务状况、财力状况进行绩效管理评估,根据各省市区的债务风险、财力状况,科学设定地方政府债务限额。对于财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,而对于那些财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区少安排或不安排。通过对新增地方政府债务限额的管理,规范地方政府债务,防范财政金融风险。

[1] Green,C. From“ Tax State” to “Debt State”[J].Journal of Evolutionary Economics,1993,3(1) : 23-43.

[2] Temple,J. The Debt/Tax Choice in the Financing of State and Local Capital Expenditures[J].Journal of Regional Science,1994, 34(4) : 529-548.

[3] Mikesell, J. L., Mullins, D. R.Reforming Budget Systems in Countries of the Former Soviet Union[J].Public Administration Review, 2001, 61(5):57-75.

[4] Hildreth,W.B. Debt and the Local Economy: Problems in Benchmarking Local Government Debt Affordability[J].Public Budgeting amp; Finance,2002, 22 (4) : 99-113.

[5] Hana, H.P.Government Contingent Liabilities:A Hidden Fiscal Risk[J].Finance Developnment,1999, 36(1):1-36.

[6] Smith, C. Measuring and Forecasting Debt Capacity State of Oregon Experience[J].Government Finance Review,1998,(6):52.

[7] Ma, J. Monitoring Fiscal Risks of Subnational Governments: Selected Country Experiences[M].London :Oxford University Press, 2003.263-270.

[8] 王俊.地方政府债务的风险成因、结构与预警实证[J].中国经济问题,2015,(2):13-25.

[9] 杨雅琴.中国地方政府债务形成机制及风险——从财政联邦主义视角对西部少数民族省份A的研究[J].经济与管理研究,2012,(6):57-64.

[10] 于海峰,崔迪.防范与化解地方政府债务风险问题研究[J].财政研究,2010,(6):56-59.

[11] 吕健. 政绩竞赛、经济转型与地方政府债务增长[J].中国软科学,2014,(8):17-28.

[12] 胡祖铨. 我国地方政府债务及风险研究[J]. 宏观经济管理,2017,(1):49-51.

[13] 刘尚希,赵全厚.政府债务:风险状况的初步分析[J].管理世界,2002,(5):22-32,41.

[14] 刘骅,卢亚娟. 地方政府融资平台债务风险预警模型与实证研究[J].经济学动态,2014,(8):63-69.

[15] 郭宇,庄亚明.地方政府性债务风险预警系统的构建[J].统计与决策,2014,(4):151-154.

[16] 缪小林,伏润民.我国地方政府性债务风险生成与测度研究——基于西部某省的经验数据[J].财贸经济,2012,(1):17-24.

[17] 洪源,刘兴琳.地方政府债务风险非线性仿真预警系统的构建——基于粗糙集-BP神经网络方法集成的研究[J]. 山西财经大学学报, 2012,(3):1-10.

[18] 李斌,郭剑桥,何万里. 一种新的地方政府债务风险预警系统设计与应用[J]. 数量经济技术经济研究,2016,(12):96-112.

[19] 曹明霞.灰色关联度模型的正负性问题的研究及其改进[A].2006年灰色系统理论及其应用学术会议论文集[C].中国高等科学技术中心,2006.16-35.

(责任编辑:孟耀)

2017-06-06

国家社会科学基金项目“我国银行业政府或有债务风险及其财政成本研究”(17AJY024);山东省自然科学基金重点项目“山东省政府性债务控制及风险预警研究”(ZR2015GZ001);山东省社会科学规划项目“比较视角下山东省PPP模式发展思路与对策研究”(15CGLJ13)

吕函枰(1992-),女,山东烟台人,硕士研究生,主要从事地方政府债务问题研究。E-mail:lhping6688@163.com

马恩涛(1976-),男,山东德州人,教授,博士,主要从事地方政府债务问题研究。E-mail:635415379@qq.com

F812.7

A

1008-4096(2017)06-0059-07

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:21:20

中国化肥信息(2022年9期)2022-11-23 07:56:12

中国化肥信息(2022年2期)2022-04-19 12:46:32

民用飞机设计与研究(2020年4期)2021-01-21 09:15:50

河南科学(2020年3期)2020-06-02 08:30:14

电子制作(2019年11期)2019-07-04 00:34:36

红土地(2018年7期)2018-09-26 03:07:26

中国交通信息化(2017年12期)2017-06-06 07:23:53

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2014年4期)2014-12-06 05:57:16