商业养老保险低参与率与保险供给侧结构性改革

2017-12-13 16:36陈洋林张长全蒋少华

当代经济管理 2017年12期

关键词:参与率

陈洋林 张长全 蒋少华

摘 要演商业养老保险低参与是制约经济社会发展的重要问题,文章运用2013年中国综合社会调查(Chinese General Social Survey,CGSS)的微观数据,实证考察了我国居民商业养老保险参与率低的原因。研究发现,供给不足掣肘了居民购买商业养老保险,尤其对农村与中西部居民影响深刻。此外,财富积累较少、收入水平较低、金融知识缺乏等也影响着居民商业养老保险购买。为了配合国家重大经济战略顺利实施,维护社会稳定,亟待构建完善的社会保障体系,开展保险业供给侧结构性改革。保险公司一要通过开发多层次的养老保险产品,满足居民多元化的养老需求;二要加大在中西部与农村市场的业务拓展,补足中西部地区金融短板。政府需要从完善收入分配体制、普及金融知识等角度入手,提高居民商业养老保险参与积极性。

?眼关键词?演商业养老保险;参与率;中国综合社会调查(CGSS)

[中图分类号] F842.0 [文献标识码] A [文章编号]1673-0461(2017)12-0083-09

一、引 言

商业养老保险对于推动经济发展,维护社会稳定越来越重要。宏观方面,商业养老保险不仅能缓解社会养老基金短缺、减轻财政负担、维护社会稳定,还能拓宽融资渠道、支持国家重点战略。微观方面,商业养老保险不仅能弥补基本养老保险保障力度不足,还能更好地适应和满足人民群众多层次、多元化投资需求,进而促进居民储蓄、平滑消费。当前,更好地推动商业养老保险发展,有利于促进“去产能、降杠杆”等措施顺利推进。同时,养老保险改革也是供给侧结构性改革的重要内容。2017年中央经济工作会议明确指出,加快出台养老保险改革方案。此外,国务院“十三五”国家养老体系建设规划指出,要完善社会统筹与个人账户相结合的基本养老保险制度,构建包括商业保险在内的多层次养老保险体系。

目前,人口老龄化成为我国人口结构的重要特征之一。据国家统计局资料显示,2015年中国65岁以上人口占总人口比例达10.50%。根据联合国预测,未来中国65岁及以上人口最多将达4.2亿,占总人口比例最高将达33.79%。随着人口老龄化的出现,社会抚养比率上升,子女不堪重负,政府养老金数量捉襟见肘,养老负担加重成为重要的社会问题。购买商业保险成为解决养老问题的重要手段。自1990年推行商业养老保险制度以来,我国商业养老保险事业取得了较大进步。但据2013年中国综合社会调查数据显示,调查对象中仅有689人已经参与商业养老保险,10 197人未参加商业养老保险,商业养老保险参与率仅为6.33%。这种较低的商业养老保险参与率显然难以缓解人口老龄化带来的家庭与社会压力,对于正推行的供给侧结构性改革也极为不利。

那么,为何我国居民商业养老保险参与率如此之低?现有研究多认为居民收入水平低下、金融知识缺乏等是其主要原因。然而,在多数居民收入提高之后,我国居民商业养老保险参与率为何仍然如此之低?因此,深入探讨制约居民商业养老保险参与的原因,不仅能从微观上提出促进居民参与商业养老保险的措施,还能从宏观上为解决社会养老问题提供参考意见。

基于此,本文从2013年CGSS(中国综合社会调查)微观数据出发,深入考察了居民养老保险参与行为。研究发现,居民养老保险参与率较低不仅有需求侧原因,也有供给侧原因。一方面,保险供给不足掣肘居民商业养老保险参与,尤其对农村与中西部居民影响深远。另一方面,财富积累较少、收入水平较低、金融知识匮乏等从需求方面影响居民商业养老保险参与。本文理論价值在于:第一,运用家庭微观数据实证考察影响居民商业养老保险参与的因素,克服了以时间序列或者省际面板数据进行分析过程中多注重宏观因素,而忽略微观因素的缺陷;第二,在考察居民商业养老保险参与过程中,纳入了供给因素,从而弥补了仅从需求角度分析的不足;第三,具体分析居民商业养老保险需求的影响因素,是对保险需求分析的精细化。本文应用价值在于:第一,为构建完善的社会保障体系,保险公司需要推动保险产品供给侧结构性改革,开发多层次保险产品以满足居民多元化的养老需求;第二,为了减少“去产能、去杠杆”推行过程中的阻力,促进中西部地区供给侧结构性改革顺利实施,保险公司需要在业务开拓过程中突出区域重点,加大基层机构在中西部与农村市场业务拓展与营销,补足中西部金融短板;第三,政府则需要从完善收入分配体制、普及金融知识等角度入手,鼓励居民参与商业养老保险。

二、文献综述

商业养老保险作为一类重要的金融产品,兼具社会保障和投资产品性质。经济学界主要集中于研究影响商业养老保险的因素以及如何推行商业养老保险。关于商业养老保险影响因素的分析,形成了以下观点:

第一,收入(财富)水平影响居民保险市场参与。首先,多数研究支持收入水平与养老保险正向相关。如Beck and Webb (2003)运用1961~1980年68个国家的面板数据进行研究,发现实际收入正向影响寿险业务购买[1]。Grace(2007)运用消费者金融调查数据,构建了消费者金融脆弱性指数,发现财务脆弱性对居民保险购买具有显著的影响[2]。Enz(2010)发现居民是否购买保险由该国平均收入水平决定[3]。孙祁祥、王向楠(2013)利用微观数据研究,发现家庭是否持有寿险受到家庭财务相对脆弱性影响,资产越多的家庭越会购买寿险,但所持寿险占家庭总资产比重越低[4]。Simona et al.(2014)利用欧洲和亚洲17个新兴经济体10年的面板数据进行研究,发现收入对亚洲国家非寿险业务影响不显著[5]。其次,另一部分学者分析更为深入,重点关注收入差距对养老保险需求的影响Beenstock et al.(1986)运用10个OECD国家1970~1981年的面板数据进行研究,发现基尼系数和生命保险负相关[6]。作者对此给出的解释是富人不需要养老保险,而在预算约束下穷人保险需求受到限制。魏华林等(2015)利用29个OECD国家(地区)1990~2012年的数据,通过面板平滑转换回归方法,实证检验了收入差距与保险需求的非线性关系,表明收入差距轻微增加对保险需求影响不确定。但是当收入差距扩大到一定程度时,财险需求的收入效应便会削弱[7]。endprint

第二,金融知识等影响居民养老保险参与。首先,部分学者认为教育对居民养老保险参与具有正向影响。Browne and Kim (1993) 运用45个国家的跨部门数据进行实证研究,发现教育对寿险业务具有显著正向影响[8],Chung(2010)也得出了类似结论[9]。秦芳等(2016)通过2013年中国家庭金融调查数据研究,发现金融知识影响了居民商业保险购买行为,但这种影响在城市和农村没有显著差别[10]。其次,另一部分学者却得出了教育对居民养老保险参与存在负向影响或者影响不显著的结论。Duker(1969)、Outreville(1996)[11]却发现教育对养老保险具有负向影响。Feyen et al.(2011)发现学校教育并不一定是养老保险发展的重要驱动力[12]。Hau(2000)持有类似观点,作者利用美国消费者金融调查数据研究,证明了教育对养老保险的影响不确定[13]。孙祁祥、王向楠(2013)利用微观数据研究,发现教育对寿险占家庭总资产比重的影响并不显著[4]。再次,另一部分学者针对金融知识对居民养老保险影响差异的原因做出了解释。Moshirian et al.(2007)针对上述不确定性影响做出的解释是,劳动力结构在变化[14]。Treerattanapun(2011)对此的解释是,学校教育对理解保险产品复杂性并没有起到实质性作用[15]。Ofoghi and Farsangi(2013)认为与没有保险知识的居民相比,有保险知识的居民风险规避水平更高[16]。

第三,家庭人口结构等因素影响居民养老保险参与。人口年龄结构方面:一是养老保险需求存在年龄的非线性特征,Grace(2005)发现年龄增长,保险资产在消费者资产组合中的比例越来越小[2]。Chung(2010)发现,年龄对养老保险需求呈现非线性特征,即年龄具有正向影响,而年龄的平方具有负向影响,这种影响在1%水平上显著[9]。孙祁祥、王向楠(2013)利用微观数据研究,发现户主及其配偶的平均年龄对寿险占家庭总资产比重的影响并不显著[4]。二是养老保险需求存在年龄极差效应。Grace(2005)发现与年轻人相比,老年人保险需求较低[2]。张冲(2013)运用我国31个省(市、自治区)2004~2011年的面板数据,运用动态面板广义矩估计,考察了人口结构对人身保险发展的影响。研究发现,少儿抚养系数对人身保险市场发展存在显著正向影响,老年抚养系数对其影响不显著[17]。樊纲治、王宏扬(2015)运用2013年中国家庭金融调查(CHFS)数据,运用Probit和Tobit模型探讨家庭人口结构对家庭人身保险需求的影响。结果显示,老年人口占比与家庭人身保险需求负相关,少儿人口占比与家庭人身保险需求正相关[18]。

人口城乡结构方面:Simona et al.(2014)利用亚欧17个新兴经济体10年的面板数据进行研究,也发现城市化对亚洲国家养老保险需求具有显著正向效应[5]。持有类似观点的还包括Kalra et al.(2011)、Hwang and Gao(2003)、张冲(2013)[17]。然而,Nesterova(2008)利用中东欧的跨国数据进行研究,发现城市化对于生命保险没有显著影响[19]。

当然,还有其他学者从消费者身体健康、职业特征等角度来研究居民养老保险参与。如Rosen et al.(2001)研究发现身体健康状况较好的居民倾向于投资于风险资产,而身体健康状况较差的居民则倾向于投资相对安全的资产[20]。Chung et al.(2010)运用韩国消费者调查数据研究了保险需求的消费者家庭结构特征,发现小城市居民保险购买欲望较强,自由职业者保险购买欲望强于工薪阶层[9]。Carson and Dumm (2012) 认为尽管教育对养老保险的影响不确定,但职业对养老保险持有具有显著影响[21]。

综上所述,一是现有文献无论是从居民收入角度,还是从财富、金融知识、社交网络等角度,都是从需求角度入手探讨居民养老保险参与。仅有少数文献(魏华林、杨霞,2007;魏华林、黄余莉,2012;刘坤坤、万金、黄毅,2012)[22]从供给角度研究居民保险市场参与,但是没有对其进行实证检验。二是现有研究多使用区域面板数据来考察保险需求,极少使用微观数据来探讨保险供给对居民保险参与的影响。三是现有研究绝大多数都是将保险作为一个行业来分析,对居民商业养老保险参与进行细致分析的文献鲜见,尤其是对保险供给如何影响商业养老保险参与的机制没有深刻洞悉。事实上,考虑到保险供给的宏观因素、居民需求的微观因素,深刻洞察保险供给影响商业养老保险需求机制的逻辑,会使保险供给影响居民商业养老保险参与的分析更为完善、细致与逻辑严密。正是基于这一点,本文以CGSS的微观数据实证考察保险供给对居民商业养老保险参与行为的影响。

保险供给影响居民商业养老保险参与,有以下理论与经验事实佐证。理论上,传统经济学理论认为需求会刺激供给,供给在一定程度上会引致、甚至决定需求。事实上,魏华林与杨霞(2007)、魏华林与黄余莉(2012)通过国内保险业大量数据分析,明确指出保险供给是影响保险需求的最主要因素[22]。广东保监局汕头分局(2012)通过粤东四市调查也提出了上述观点。实证研究上,尹志超(2015)认为金融可获得性会影响需求。那么,商业养老保险作为一种重要的金融产品,其需求与保险供给密不可分也就不难理解[23]。具体来说,保险供给扩大会带来“鲶鱼效应”,最终通过以下途径来影响保险需求。一是竞争加剧将改变中国保险公司“一张保单卖全国”的旧况,导致保险公司加快产品创新以满足不同收入层次、不同风险偏好、不同收益要求的居民需求,进而提高居民保险市場参与率。二是保险公司通过分支机构设置、营销网络拓展、营销技术改变,来推广与普及居民保险知识。通过保险知识宣传,促进居民认识商业养老保险的投资与保障功能,进而激发居民商业养老保险购买积极性。三是通过服务质量改善来提高居民对保险的信任度。如魏华林(2007,2012)等指出保险供给扩大能够提高保险服务质量,进而改变人们对保险的回避态度,刺激保险需求[22]。endprint

三、变量选择、数据来源与统计特征

(一)变量选择

1.被解释变量

为了分析保险供给对于居民商业养老保险需求的影响,本文以调查对象是否购买商业养老保险作为被解释变量。如果调查对象回答“是”,本文认为该调查对象参与了商业养老保险,取值为1;否则,本文认为该居民没有参加商业养老保险,取值为0。

2.核心解释变量

本文选择调查对象所在地保险机构数量以及保险从业人员人数来衡量保险供给。之所以选择这两个变量,是因为:首先,居民所在地保险机构越多,保险销售竞争越激烈,保险服务质量越高,居民养老保险参与意愿越强;其次,居民所在地保险机构越多,保险公司保险产品创新力度越大,产品多元化程度越强,可供居民选择的保险产品越多;再次,保险机构越多,从业人员越多,保险营销相对越充分,居民接触保险人员与了解保险产品的机会越多,参与保险的可能性越大。

另外,该处需要说明的是,为了考察保险供给影响居民商业养老保险参与的稳健性,本文分别选择受访对象所在区域保险密度和保险深度衡量保险供给。

3.控制变量

参考现有文献,本文将居民教育状况、居住区域、性别、财产、年龄以及年龄的平方、社会保障等作为控制变量。

教育数据的处理:CGSS将居民受教育状况分为没有受过任何教育、私塾与小学、初中、高中(普通高中与职业高中)、技校、中专、专科(正规高等教育与成人高等教育)、本科(正规高等教育与成人高等教育)、研究生及以上等类别。本文以没有受过任何教育作为参照组,将私塾、小学、初中作为初等教育组;将普通高中、职业高中、中专与技校作为中等教育组;将专科(正规高等教育與成人高等教育)、本科(正规高等教育与成人高等教育)与研究生及以上作为高等教育组,设置虚拟变量来区别居民教育状况。

居住数据的处理:CGSS将受访者所在地划分为村委会与居委会,本文将村委会设置为0,认为受访者居住在农村;否则为1,表示受访者居住在城市。另外,本文将受访对象所属省份划分为中、东、西部省区。以中部为基准,设置0~1虚拟变量来表示①。

收入和财富数据的处理:本文将居民的房产与汽车(拥有汽车为1,否则为0)列为居民财产。在家庭人均收入处理方面,本文与以往文献做法有所差异。以往文献多以社会学上的家庭为单位计算人均收入,即家庭总收入除以家庭人口表示家庭的人均收入。本文按照CGSS问卷,首先计算出“和调查对象有经济联系”的家庭成员个数,然后以家庭总收入除以有经济联系的家庭成员个数作为家庭人均收入。这种做法对平均收入的计算相对客观。数据处理过程中,家庭人均收入以万元为单位。

社会保障数据的处理:按照CGSS问卷,社会保障情况包括基本医疗(城市基本医疗保险/新型农村合作医疗/公费医疗)和基本养老(城市/农村基本养老保险)。当居民参加了基本养老(医疗)保险时,赋值为1;否则,赋值为0。

居民身体健康数据的处理:CGSS将居民健康状况分成很健康、比较健康、一般、比较不健康、很不健康等5类。本文将前两者定义为“身体健康”,赋值为1,后三者定义为“身体不健康”,赋值为0。

此外,调查对象年龄的平方采取了对数化处理,保险密度单位为千元/人,保险深度单位为%。性别分类中,女性为0,男性为1。

(二)数据来源与统计特征

第一,本文居民家庭数据来自于中国人民大学调查与数据中心负责的2013年中国综合社会调查(Chinese General Social Survey,CGSS)项目。该调查自2003年开始,每年一次,对中国大陆各省、市、自治区1万多户家庭进行连续性横截面调查,是我国最早的全国性、综合性、连续性学术调查。样本涵盖了社会、社区、家庭、个人多个层次,数据涉及经济、社会、政治、文化等多个侧面,能够较为全面反映家庭状况。

第二,文中保险密度、深度以及各省保险机构数量、保险从业人员人数来源于《中国保险年鉴》(2014)与中国人民银行《区域金融运行报告》(2013)。各省年末人口数量、社会抚养比率来自于《中国统计年鉴》(2014)。

第三,考虑到商业保险购买具有一定的财富门槛,本文在数据处理过程中剔除了年收入2 000元/人以下的样本。此外,本文还剔除了其他控制变量缺失值的样本。

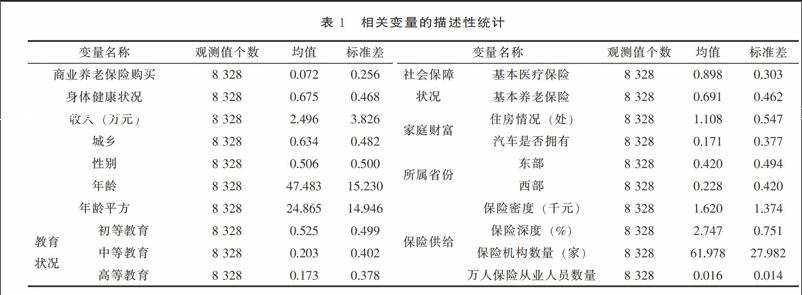

各变量的描述性统计见表1。

首先,从表1可以看出 8 328个受访对象中,居民参与商业养老保险均值为0.072,即585户居民参与了商业养老保险,参保率仅为7.02%。居民身体健康处于一般水平。

其次,部分变量的某些统计特征没有列示,此处重点说明。一是人均收入方面,剔除人均年收入在2 000元以下的家庭之后,受访家庭人均收入为2.496万元/人。人均年收入最低为0.2087万元,最高者为100万元,变差较大。二是年龄结构方面,剔除了受到保险条款限制(保险公司一般规定商业养老保险参与者年龄不得超过59周岁,我国在1990年开始实施商业养老保险)之后,受访对象的平均年龄为47.48周岁。年龄最低者17周岁,最高者81岁②。

再次,以下几个典型事实尤为值得重点关注。一是保险密度方面,平均为1 620元/人。最低为519.9元/人,最高为5 825元/人,分别为贵州与上海。二是保险深度方面,平均为2.75%。最低者为1.6%,最高者为5.1%,分别为内蒙古与北京。三是各省份保险机构平均数量为61.97家。最少者仅为12家,最多者为131家,分别为青海与上海。如果以保险机构家数、保险密度与保险深度测度保险供给,则东部地区的保险供给明显强于中西部地区,这是否对居民商业养老保险参与产生影响将是后文分析的重点。

(三)居民商业养老保险参与情况统计分析

为了方便后文进一步分析商业养老保险的地区、性别、城乡差异,表2特别列示出受访对象身体健康、居住区域、教育状况与参加商业养老保险的情况。endprint

首先,表2显示:第一,按照城乡分,受访对象中城市居民与农村居民分别为5 280人与3 048人。这些居民中分别有490人与95人参与了商业养老保险,参保率分别为9.28%与3.12%。第二,按照区域分,受访对象中东、中、西部省区居民分别为3 501人、2 927人与1 900人。这些居民中分别有402人、101人与82人参与了商业养老保险,参保率分别为11.48%、3.45%与4.32%。第三,按照身体健康分,受访对象中身体健康者与身体不健康者分别为5 624人与2 704人。这些居民中分别有453人与132人参加了商业养老保险,参保率分别为8.05%与4.88%。第四,按照性别分,受访对象中男性居民与女性居民分别为4 213人与4 115人。这些居民中分别有322人与265人参与了商业养老保险,参保率分别为7.64%与6.44%。第五,按照受教育程度分,受访对象中未受教育居民、初等教育居民、中等教育居民与高等教育居民分别为830人、

4 370人、1 688人与1 440人。這些居民中分别有22人、174人、163人与226人参与了商业养老保险,参保率分别为0.03%、2.65%、3.98%与9.66%。

其次,上述数据显示两个典型事实,即居民商业养老保险参与在人口结构上存在巨大差别:第一,城市居民参保率高于农村居民参保率6.16个百分点,东部省区居民参保率分别高于中西部地区8.13与7.16个百分点。第二,身体健康者参保率高于身体不健康者参保率3.17个百分点,男性受访者参保率略高于女性参保率1.2个百分点,受教育程度越高,商业养老保险参与率越高。

最后,表2反映的典型事实与表1反映保险供给的事实(以保险机构数量、保险行业业人员数量表示的东部省区保险供给明显强于中西部地区)具有高度一致性是否说明了保险供给影响了商业养老保险参与?这是下文深入考察的首要问题。另外,受访者的性别结构、年龄结构、教育结构是否和养老保险参与具有必然联系?这也将是后文关注的另一问题。

四、模型设定与回归结果

(一)模型设定

本文使用Probit模型分析保险供给对居民商业养老保险参与的影响,模型设定为:

Pr(Y=1)=?椎(α+βIns supply+γX+μ)(1)

式(1)中,μ~N(0,δ2)。Y是虚拟变量,当其为1时,表示受访对象参与了商业养老保险,其保险参与积极性较高;0则表示受访对象没有参与商业养老保险,参与商业养老保险积极性较低。Ins supply是本文的关键解释变量——商业养老保险供给,后文将以受访对象所在地保险机构数量和保险从业人员人数表示,X是影响居民养老保险参与的其他变量。

(二)回归结果

表3给出了保险供给对居民商业养老保险参与影响的回归结果。第1列为控制变量对居民商业养老保险参与的回归结果。第2~4列依次是以受访对象所在区域保险机构数量、万人保险机构数量以及保险从业人员数量作为保险供给代理变量的回归结果。

首先,保险供给增加可以提高居民商业养老保险参与。从表3第2~4列可以看出,作为保险供给的3个变量——受访者所在区域保险机构数量、万人保险机构数量以及保险从业人员数量的回归系数分别为0.0064、3.3068与0.0023,各系数分别在1%、5%与1%水平下显著。3变量平均边际效应分别为0.0075、0.3905与0.0003。虽然用不同变量表示保险供给,其回归系数存在差异,但是其系数均显著,其边际效应均为正③。上述结论实证检验了魏华林、黄余莉(2012)提出的观点,也与广东保监局汕头分局的调研结论判断一致。之所以如此,是因为:第一,随着保险机构数量增加,保险从业人员数量上升,有可能开发出多层次的养老保险产品,满足居民多元化需求。第二,保险机构增加之后,各机构会加快保险营销,扩大保险知识宣传,使居民更加深入地了解商业养老保险,树立正确的风险意识,提高其参与积极性。

其次,关注其他变量对居民商业养老保险参与的影响。?譹?訛身体健康状况越好,居民商业养老保险参与越积极。4个方程回归系数虽不相同,但符号一致,方程4显著性水平略低,但仍然表明居民身体健康越好,参与商业养老保险积极性越高,与表2统计分析结论一致。这与Harvey et al.(2003)研究结论具有不一致性,也与常识有别。一般认为,养老保险主要作用在于为居民提供退休后的保障,身体健康状况较差的居民参与积极性应当较高。其实不然,居民在投保过程中,保险公司需要投保居民出示身体健康证明以减少信息不对称,降低逆向选择和道德风险。于是,身体健康状况较差的居民自然被排斥在外,身体健康居民商业养老保险参与自然相对较高。?譺?訛收入水平越高,财富积累越多,居民商业养老保险参与越积极。表3的收入系数在0.03左右波动,且均在1%水平下显著,表明随着居民收入增长,社会保障与投资需求上升,参与养老保险积极性提高,这与Beck and Webb (2003)研究结论契合。运用住房与拥有汽车作为物质财富的测度,商业养老保险参与对住房的回归系数在0.1331~0.1418之间波动,均在1%水平下显著;商业养老保险与汽车拥有状况的回归系数在0.3234~0.3418之间波动,均在1%水平下显著,这与常识一致。因为:第一,按照马斯诺的消费层次理论,当居民收入提高后,其需求层级开始上升。因而,居民需求从最基本的生存开始向安全保障等方面转移。第二,养老保险产品具有投资品性质。在收入与财富量增长情况下,居民会选择养老保险作为投资,其对养老保险需求增加。?譻?訛城市居民商业养老保险参与积极性高于农村居民。在表3的4个方程中,表示居住区域的变量——城乡系数在0.1254与0.1514之间波动,均在5%水平下显著。这与表2统计分析一致,也与Sen and Madheswaran(2007)、Kalra et al.(2013)、Simona et al.(2016)等的研究结论具有相似性。笔者对此的解释为:一是城市居民收入水平较高;二是保险公司出于成本考虑,在城市的营销比农村更充分。城市居民离保险机构距离越近、接触保险从业人员的机会越多,在保险机构与保险营销人员的潜移默化下,投保积极性增强。?譼?訛东部与西部省区居民商业养老保险参与率都比中部高,与表2的统计分析具有一致性。与中部省区相比,东部与西部省区居民商业保险参与率的回归系数高出中部省区幅度在0.1271~0.3379与0.0983~0.1568之间波动。但是在显著水平方面,东部省区多数在1%水平下显著,西部省区的显著性水平并不都很理想。原因在于东部地区经济发达,人口集中,保险机构密集,保险从业人员较多,保险营销、产品供给等方面明显高于中西部地区。?譽?訛男女居民在商业养老保险参与上并没有表现出显著差异性,这与表2不一致。之所以如此,是因为商业养老保险的保障与储蓄性质较为明显,投资性质较弱,因而居民在参与上不应有较大差别。?譾?訛商业养老保险需求的年龄效应具有非线性特征。第一,4个方程年龄的系数在0.0496~0.0507之间波动,显著性一致。第二,年龄平方项系数为负,这与Chung(2010)研究结论具有一定相似性。该结论说明了养老保险需求年龄的非线性效应,即当年龄上升至一定阶段,一方面由于投保年龄限制,另一方面由于居民在生活有了基本保障后,开始投资于风险资产,对商业养老保险参与积极性开始降低。?譿?訛教育水平越高,居民商业养老保险参与积极性越高。与没有受过任何教育的居民相比,受到其他层次教育的居民商业养老保险参与的回归系数在0.0221~0.4389之间波动,尤其是中等教育和高等教育系数较大,显著性水平很高。这与表2的统计分析完全一致,也与Browne and Kim (1993)、周弘(2015)、秦芳等(2016)观点一致。原因在于:一是居民受教育年限较长,自身风险意识增强,参保积极性提高。二是保险产品设计较为复杂,对保险合同的理解需要一定的经济、金融与法律知识。居民受教育程度越高,了解保险产品的能力越强,参保可能性越高。三是教育的人力资本效应。教育一般与收入呈正相关关系,居民收入随着教育水平提高而提高,进而促进了居民商业养老保险参与。?讀?訛基本养老保险与商业养老保险参与呈现互补性,但显著性水平不高。原因可能在于居民在了解了基本社会养老保险之后,保障意识提高,明确了基本养老保险保障水平较低的现状,进而加大了商业养老保险购买。商业养老保险参与基本医疗保险参与呈现反相关的关系,各系数均在5%水平下显著,其原因可能在于支出的挤出效应。endprint

五、稳健性检验与内生性问题解决

(一)稳健性检验

前文得出了保险供给增加会提高居民商业养老保险参与的结论,为了检验其稳健性,本文采用居民所属地区保险密度和保险深度替代原解释变量。保险机构竞争加强有利于强化保险营销,开发多元化的产品,提高服务质量,从而引导居民更多参与商业养老保险,进而提高保险密度和保险深度。这与使用保险机构数量以及保险从业人员数量作为衡量保险供给是否充裕,是一个问题的两个方面。其回归结果见表4第2~3列,保险密度与保险深度影响居民商业养老保险参与的系数分别为0.0765与0.0745,均在1%水平下显著。同时,其他变量系数与显著性方面没有明显变化。这再次说明了本文结论的可靠性,即保险供给扩大对居民商业养老保险参与具有积极影响。

(二)内生性问题的解决

然而,上述分析可能存在内生性问题。即居民商业养老保险参与积极性提高会导致保险供给扩大,或者居民商业养老保险参与积极性与保险供给可能同时受到第三者影响。为了解决这一问题,本文仿照尹志超(2014)的做法,采用受访者所属地区人口抚养比作为保险供给的工具变量,借助工具变量法来分析④。一方面,随着所属地区人口抚养比增加,保险公司进入该地域的积极性越高,该地保险竞争越激烈,保险公司营销力度越大,多层次保险产品开发动力越足。因而,所属地域人口抚养比影响着该地区保险供给。另一方面,居民个人是否参加养老保险与所属地区人口抚养比没有直接联系。相关结果见表4第4列,人口抚养比系数为0.0094,在5%水平上显著。其他变量符号与显著性没有明显变化,再次说明了扩大保险供给可以提高居民商业养老保险参与积极性。

六、研究结论与政策建议

首先,本文运用2013年中国综合社会调查(CGSS)的数据,从微观层面探索了我国居民商业养老保险低参与率的原因。研究发现:第一,保险供给对居民商业养老保险需求影响显著。即保险机构进入、保险从业人员数量提高,可以扩大保险产品供给,提高居民商业养老保险参与。第二,保险供给对居民的养老保险需求的影响在东中西部省区与城乡存在差异。一方面,与中部地区相比,东部地区省份保险机构数量、保险从业人员较多,保险竞争激烈,保险营销相对积极,因而东部省份居民参与商业养老保险积极性较高;另一方面,与农村相比,保险供给对城市居民商业养老保险参与影响较强。其原因在于:一是保险公司从成本考虑,在城市周边的营销积极,城市居民离保险机构较近、接触保险从业人员机会较多,参保意愿比农村居民强;二是城市居民收入水平高于农村,购买商业养老保险的能力较高。第三,家庭人均收入、财富、教育、身体健康状况等与居民商业养老保险参与正相关;年龄对居民商业养老保险参与具有非线性效应;基本养老保险与商业养老保险存在互补效应;基本医疗保险对商业养老保险存在挤出效应。上述结果无论在稳健性方面,还是内生性方面都能接受實证检验。

其次,上述结论对于推动供给侧结构性改革具有重要的政策意义。第一,为了推动“去产能、去库存”等措施有序开展,降低供给侧结构性改革的社会阻力,维护社会稳定,需要积极关注居民养老问题,从扩大商业养老保险供给入手来提高广大居民商业养老保险参与。第二,保险公司需要特别关注保险供给侧结构性改革。一是业务拓展中需要采取差异化策略,扩大中西部地区与农村地区保险分支机构设置、增加中西部与农村地区的经营网点、加大中西部地区与农村保险从业人员配置,扩大中西部资源型省份与农村居民商业养老保险供给,补足落后地区金融短板。二是加大多层次保险产品开发力度,加快养老保险产品创新,改变“一张保单卖全国”的非正常现象,满足居民多层次的养老保险需求,解决我国保险行业产品供给结构性问题。三是通过扩大供给带来的“鲶鱼效应”来改善服务质量,提高居民对保险行业的信任度,提高居民参与商业养老保险积极性。第三,政府可以通过收入分配政策、金融教育等手段,鼓励居民参与商业养老保险,在提高居民收益与保障力度的同时,降低供给侧结构性改革过程中的政府负担与改革阻力。

最后,本文亦存在一些尚待完善的地方。例如,若能得到受访者所在县(市)的详细信息,便可以进一步统计受访者所在县(市)的人口抚养比例与保险机构数量,进而更为精确的分析保险供给对商业养老保险参与的影响。然而,遗憾的是,受访者所在县(市)的信息难以得到⑤,恳请读者谅解。

[注 释]

① 东部省区包括北京、天津、上海、辽宁、河北、山东、江苏、浙江、福建、广东和海南等11个省(市);中部省区包括黑龙江、吉林、山西、河南、安徽、江西、湖北、湖南等8个省份;除了东部与中部省区以及港、澳、台之外的其他省区为西部省区。

② 注意:此处是2013年年龄。

③ 边际效应与回归系数的意义一致,可以直接运用Stata的margins命令实现。鉴于篇幅所限,本文对其他变量的边际效应不再单独列示,仅列其回归系数。有兴趣的读者可以运用margins操作或者向作者索取。

④ 尹志超等运用非第一产业人数占总人口的比例作为居民金融可得性的代理变量。

⑤ 中国社会综合调查网站(http://www.chinagss.org/index.php?r=index/artabout&aid=17)给出的解释是:“遵照科学研究的基本伦理,为保护调查对象的隐私、避免给调查对象造成任何可能的潜在伤害、防止产生法律及其他纠纷,项目组将不会公开CGSS调查抽中的县(区)、乡镇街道及村/居委会的名称、地理位置以及行政编码。”

[1] BECK, T, I.WEBB. Economic, demographic, and institutional determinants of life insurance consumption across countries[J].World Bank Economic Review, 2003, 17(1):1-52.endprint

[2] LIN, Y, M.Y.GRACE. Household life cycle protection: life insurance holdings, financial vulnerability and portfolio implications[J].Journal of Risk And Insurance, 2007, 74(1):141-173.

[3] ENZ.The s-curve relation between per-capital income and insurance penetration[J].Geneva Papers on Risk and Insurance: Issues and Practice, 2010, 25(3):396-406..

[4] 孙祁祥,王向楠.家庭财务脆弱性、资产组合与人寿保险需求:指标改进和两部回归分析[J].保险研究, 2013 (6):23-34.

[5] SIMONA, LAURA, DRAGOS. Life and non-life insurance demand: the different effects of influence factors in emerging countries from Europe and Asia[J].Economic Research-Ekonomskaistraˇzivanja, 2014, 27(1):169-180.

[6] BEENSTOCK, MICHAEL, GERRY DICKINSON, SAJAY KHAJURIA. The determination of life premiums: an international cross-section analysis,1970-1981[J].Insurance: Mathematics and Economics, 1986, 5(4):261-270.

[7] 魏华林,宋平凡,郭静艳.保险需求的非线性收入效应与收入差距——基于PSTR模型的实证研究[J].经济评论,2015(2):78-87.

[8] MARK J.BROWNE,KIHONG KIM. An international analysis of life insurance demand[J]. The Journal of Risk and Insurance, 1993, 60(4):616-620.

[9] SOON-JAE LEE, SOON IL KWON, SEOK YOUNG CHUNG. Determinants of Household Demand for Insurance: The Case of Korea[R].The Geneva Papers on Risk and Insurance—Issues and Practice, 2010 (35).

[10] 秦芳,王文春,何金财.金融知识对商业保险参与的影响——来自中国家庭金融调查(CFHS)数据的实证分析[J].金融研究, 2016 (10):143-158.

[11] OUTREVILLE, J F. Life insurance markets in developing countries[J].Journal of Risk and Insurance, 1996, 63(2):263-278.

[12] E FEYEN,RR LESTER,RDR ROCHA. What drives the development of the insurance sector? an empirical analysis based on a panel of developed and developing countries[Z]. Policy Research Working Paper, 2011, 1(11).

[13] ARTHUR HAU. Liquidity, estate liquidation, charitable motives, and life insurance demand by retires singles[J].The Journal of Risk and Insurance, 2000, 67(1):123-141.

[14] D LI,F MOSHIRIAN,P NGUYEN,T WEE. The demand for life insurance in OECD countries[J].Journal of Risk and Insurance, 2007, 74(3):637-652.

[15] ARANEE TREERATTANAPUN. The impact of culture on non-life insurance consumption[Z]. Wharton Research Scholars, 2011, 5(13).

[16] OFOGHI,R HAJIPOUR FARSANGI. The effect of insurance kn-owledge on the insurance demand: the case study of auto insurance[J].Technical Journal of Engineering and Applied Sciences, 2013, 3(23):3357-3364.

[17] 張冲.中国人口结构对人身保险市场发展的影响研究[J].保险研究, 2013 (4):63-70.

[18] 樊纲治,王宏扬.家庭人口结构与家庭商业人身保险需求——基于中国家庭金融调查(CFHS)数据的实证研究[J].金融研究, 2015 (7):170-189.endprint

[19] DARIA, NESTEROVA. Determinants of the demand for life insurance: evidence from selected CIS and CEE countries[D].National University "Kyiv-Mohyla Academy", 2008.

[20] CRAIG W.PERRY, HARVEY S. ROSEN. The self-employed are less likely to have health insurance than wage earners. so what?[Z].CEPS Working Paper, 2001, 7(71) .

[21] AP LIEBENBERG,JM CARSON,RE DUMM. A dynamic analysis of the demand for life insurance[J].Journal of Risk and Insurance, 2012, 79(3):619-644.

[22] 魏华林,杨霞.家庭金融资产与保险消费需求相关问题研究[J].金融研究, 2007 (10):70-81.

[23] 尹志超,吴雨,甘犁.金融可得性、金融市场参与家庭金融资产选择[J].经济研究, 2015 (3):87-99.

Abstract: Low participation of commercial pension insurance is an important issue restricting economic and social development. Using the micro data of Chinese General Social Survey (CGSS) in 2013,this paper empirically investigates the causes for the low participation rate of China's commercial pension insurance. The study finds that insufficient supply has hampered the purchase of commercial pension insurance,especially for the residents in rural areas and in the central and western regions. In addition,less wealth accumulation,lower income level,lack of financial knowledge,also affect the residents' commercial pension insurance purchase. In order to cope with the smooth implementation of the national major economic strategy and maintain social stability,it is urgent to build a sound social security system and carry out the structural reform of the supply side of insurance industry. Insurance companies need to develop multi-level pension insurance products to meet the diversified pension needs of the residents,and to increase business expansion in the midwest and rural markets,and make up the financial shortage in the central and western regions. The government needs to improve the income distribution system and the popularization of financial knowledge to improve the residents' participation enthusiasm of commercial pension insurance.

Key words: commercial endowment insurance;participation rate;Chinese General Social Survey (CGSS)

(責任编辑:李 萌)endprint

猜你喜欢