契约与兑现:上市公司并购重组业绩对赌靠谱吗?

2017-12-09 01:17:29胡援成肖永明

江西社会科学 2017年11期

■胡援成 肖永明

契约与兑现:上市公司并购重组业绩对赌靠谱吗?

■胡援成 肖永明

业绩对赌;估值调整机制;上市公司;并购重组

一、引 言

并购是上市公司扩大规模、进行市值管理的重要手段,也是影响我国股票市场的重要因素。上市公司并购中存在的信息不对称、非理性行为等因素可能导致高估并购标的盈利能力和价值,损害上市公司和投资者的利益。如何规避盈利和价值高估行为,防范和降低并购风险,成为监管层和投资者关心的问题。在这种背景下,私募投资中常用的“业绩对赌”被引入我国上市公司并购重组中。并购相关方签订协议约定并购标的未来业绩目标以及未达到目标的补偿责任,从而对盈利预测和估值行为进行约束调整。2008年5月18日我国正式实施 《上市公司重大资产重组管理办法》,首次从法律层面对上市公司重大资产重组的盈利补偿机制进行了规定,为业绩对赌提供了法律依据。随着机制逐步完善和理念逐步普及,业绩对赌已成为上市公司重大资产重组的惯例性做法。近几年,并购重组业绩未达承诺上市公司数量日渐增多,对相关个股及市场造成了较大影响,也引发了对业绩对赌的质疑,上市公司并购盈利预测值是否总是显著偏离实际盈利值?业绩对赌是否能够抑制并购估值,是否能够促使盈利预测值的实现?本文对这些问题进行分析和验证,探讨上市公司并购中业绩对赌契约机制的合理性和有效性,以期完善上市公司并购、资本市场监管及投资者利益保护理论、指导相关业务实践。

业绩对赌是投资者在信息不对称情况下的一种风险控制措施,属于制度经济学契约理论研究范畴,是一个偏实务操作的课题,近期部分学者将其上升到学术层面进行研究.

国际方面,Trigeorgis[1]运用实物期权思想研究对赌协议。Kohers and Ang[2]对1984—1996年美国公司应用的对赌协议进行了分类。Oliver Hart[3]从企业家和投资者的动态关系的不完全金融契约视角,研究了委托代理、企业控制权分配、高成本干预和外部主张多元化问题。Srikant et al.[4]研究了1990—1997年完成的企业收购案例中收购后对赌协议的后续处理情况,Chatterjee et al.[5]对1998—2001年英国采用了对赌协议的企业并购样本进行了研究,这两项研究都得出了相似结论:当被收购方与收购方存在很大的信息不对称时,收购方可以利用对赌协议的方式对冲风险,减少购置成本,从而获得更大的收购溢价。Cain et al.[6]发现,当被收购方在高增长和高收益波动的行业时,对赌协议可以减少不确定性成本。Ott Aava[7]认为估值调整机制是一种事前控制并购风险的有效措施,能够激励卖方按照买方长期利益而不是短期利益来经营公司。

国内方面,张波等[8]应用合同经济学、激励理论等构建了私募投资领域对赌数理模型,对比分析了完全信息、不完全信息以及存在有限责任制等情形下“对赌协议”的帕累托有效性,认为对赌协议是一种能够有效保护投资者收益和激励管理层的最优制度安排。高闯等[9]介绍了我国上市公司并购重组业绩对赌的两种补偿方式,并结合案例中业绩对赌实现情况模拟分析了两种补偿方式对上市公司财务指标的变化,以衡量对中小股东利益保护效果的差异。认为两种补偿方式均在一定程度上保护了中小股东权益,股份补偿比现金补偿更能制约上市公司并购中的高估值和高盈利预测的“冲动”,更能有效保护中小股东权益。桂荷发等[10]对中国股权分置改革中包括业绩承诺等承诺事项对股改对价的影响进行了实证分析,承诺降低了非流通股股东的股改成本,流通股股东对承诺也作出了正面积极的反应,起着帕累托改进的作用。冯利文[11]应用实物期权定价理论研究了对赌协议对企业跨国并购估值的修正作用,认为对赌协议能够让并购方获得正收益,对被并购方具有较强的激励效应。吕长江等[12]以2011—2013年中小企业板和创业板市场的并购事件为样本,分析了并购交易中的业绩补偿承诺对并购协同效应的影响以及协同效应在并购双方之间的利益分配问题,认为并购交易中引入业绩补偿承诺可以显著提升并购的协同效应水平,这种协同效应的提升主要来自于业绩补偿承诺的信号作用。业绩补偿承诺在显著提高并购溢价的同时,也会提高收购方股东的收益。孙院飞等[13]以2008—2013年我国上市公司定向增发购买资产案例为样本对业绩承诺的信号传递效应进行了实证分析,发现与没有作出业绩承诺的定向增发案例相比,作出补偿承诺的定向增发案例在预案公告期间的短期累计超额收益率更大,业绩承诺传递了积极的信号,在一定程度上保护了中小股东的权益,而股份回购比现金补偿在公告期间产生更高的超额收益,更有利于保护中小股东的权益。

综上文献分析可见,多数研究对企业并购中业绩对赌的作用给予了积极评价。高闯等虽然分析比较了现金和股份回购两种补偿方式对承诺大股东收益的影响,但仅局限于案例研究。孙院飞等虽然进行了实证分析,但也仅局限于对超额收益的影响分析。本文主要创新和贡献有:按照无业绩对赌、现金补偿和股份补偿这三种情况进行研究,构建了业绩对赌对我国上市公司并购重组盈利预测和并购估值影响理论模型进行推导分析;基于手工整理的我国上市公司并购重组案例数据,就业绩对赌对盈利预测和并购估值的影响、业绩对赌兑现等问题进行了实证分析。

二、业绩对赌契约机制理论模型分析与研究假设

(一)分析前提与变量设定

每个并购案例的业绩对赌契约设计可能存在差异。为便于理论分析,本文将普遍使用的契约设计及变量设定如下:

1.上市公司(收购方)以向并购标的所有者(即转让方)发行股份作为对价支付方式,收购并购标的100%股权。

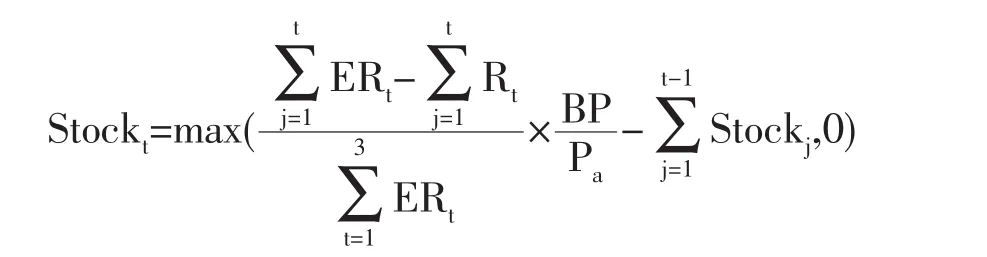

2.依据收益法评估结果确定上市公司收购并购标的价格为BP,并购标的账面净资产BV,视同为转让方投资并持有并购标的的成本,收购价格与账面净资产的比值为并购溢价倍数k。

3.并购发行股份的价格为Pa,即并购发行股份数(也即转让方出售并购标的获得的股份数量)为

4.并购后三个会计年度并购标的扣除非经常性损益后的净利润预测值为ERt,t=1,2,3(简称“预测净利润”)。

5.并购标的所有者(即转让方)承诺:如果并购标的当期净利润未达到预测净利润,则差额部分由转让方向上市公司进行补偿。

6.我国上市公司并购重组普遍采用现金补偿和股份补偿两种方式①,具体见表1。

7.并购标的并购前一年、第一年、第二年、第三年、第四年的实际净利润为Rt,t=0,1,2,3,4。

9.假定转让方出售并购发行股份的价格为Ps。

10.不考虑交易成本(税费等)和资金成本因素。

(二)不同业绩对赌方式对盈利预测与并购估值影响的理论模型分析

表1 现金补偿和股份补偿的计算

1.无业绩对赌。并购标的转让方出售并购标的所获得的资产收益率为:IR与k正相关,k与正相关,因此转让方要通过更高的并购溢价倍数k来实现IR最大化,所以有做出高于并购标的实际盈利Rt的预测净利润ERt的冲动,因此在无业绩对赌情况下,上市公司并购重组的盈利预测及估值可能显著偏离实际情况。

2.现金补偿。根据表1的补偿计算公式,第t期的现金补偿金额为:Casht=max(ERt-Rt,0)

为便于后续表述,假定TCash=g(ERt,Rt),t=1,2,3,当Rt≥ERt,t=1,2,3时,TCash=0;当Rt<ERt,t=1,2,3时

并购标的转让方出售并购标的所获得的资产收益率为:

从上式可以看出,但在现金补偿情况下,IR取决于ERt与Rt的偏离程度,转让方的收益和风险是不锁定的,TCash=0并不是IR的最大化条件。由于进行现金补偿不会减少转让方所持有上市公司的股份数量,因此转让方可以通过预估ERt寻求通过股份获得的收益和现金补偿损失之间的平衡以实现IR最大化,亦即:

现金补偿时,转让方预期股票的边际收益更大,可能选择做出更高的盈利预测ERt以实现更高的并购溢价倍数k和并购价格,获取更多股票以期增加股票收益,用提高ERt所增加的股票收益来弥补提高ERt所增加的现金补偿损失,也就有了“赌”的意味。现金补偿时,转让方依然有做出高于实际盈利Rt的预测净利润ERt的冲动。但受现金补偿损失限制,盈利预测一般会有极限。因此,现金补偿时,高估盈利预测和并购估值的行为得到一定约束,高估的程度会低于无业绩对赌。

3.股份补偿。根据表1的补偿计算公式,第t期应补偿股份数为:

并购标的转让方出售并购标的所获得的资产收益率为:

因TStock和k相关,因此股份补偿时,当TStock=0时IR即为最大值与无业绩对赌的情况一致。

在股份补偿方式下,为避免股份补偿损失,转让方有业绩承诺期内盈利预测ERt应小于等于并购标的真实盈利能力Rt的内在需求。但因k=f(ERt,R0),如果ERt过低则会导致k过低,从而降低IR的上限也将损害转让方的利益。因此,股份补偿方式能够促使业绩承诺期内盈利预测ERt尽可能贴近实际盈利能力Rt。在股份补偿方式下,高估盈利预测和并购估值的行为得到较强约束,盈利预测及并购估值可能是最靠谱的。

(三)研究假设

根据前述理论模型分析,在无业绩承诺和现金补偿方式下,并购标的的盈利预测超过并购标的的实际盈利能给并购标的转让方带来更大资产收益。而在股份补偿机制下,要准确做到盈利预测贴近实际盈利是很困难的,并购标的转让方仍有可能为博取更高的投资收益率上限而高估并购标的的盈利预测。此外,根据行为经济学理论,企业管理者的认知偏差则表现为普遍的“过度自信”,在并购过程中易于高估自己对并购标的的经营管理能力,进而显著高估并购标的的盈利能力。基于此,本文提出以下假设。

假设1:并购标的的盈利预测值显著高于并购标的的历史和现实盈利水平。

根据前述理论模型分析,在无业绩对赌情况下,并购标的转让方有无限高估并购标的估值的冲动;在现金补偿方式下,当高估值获得的股票收益大于现金补偿损失时,并购标的转让方就有高估并购标的估值的冲动;在股份补偿方式下,并购标的转让方会尽可能让业绩承诺期内并购标的的估值贴近并购标的的真实情况。

假设2:业绩对赌将显著影响并购标的的估值。

根据前述理论模型分析,在无业绩对赌方式下,盈利预测目标能否实现无所谓;在现金补偿和股份补偿方式下,如果盈利预测目标不能实现,上市公司(收购方)面临投资者对投资决策质疑的压力,并购标的转让方面临补偿损失,并购标的经营层面临经营能力质疑,因此,并购重组业绩对赌目标能否实现直接关系相关方利益,各方作为理性人均有压力和动力尽最大努力保证实现承诺期内业绩对赌目标。

假设3:业绩对赌将显著影响并购重组盈利预测目标的实现。

三、实证分析设计

(一)实证分析变量

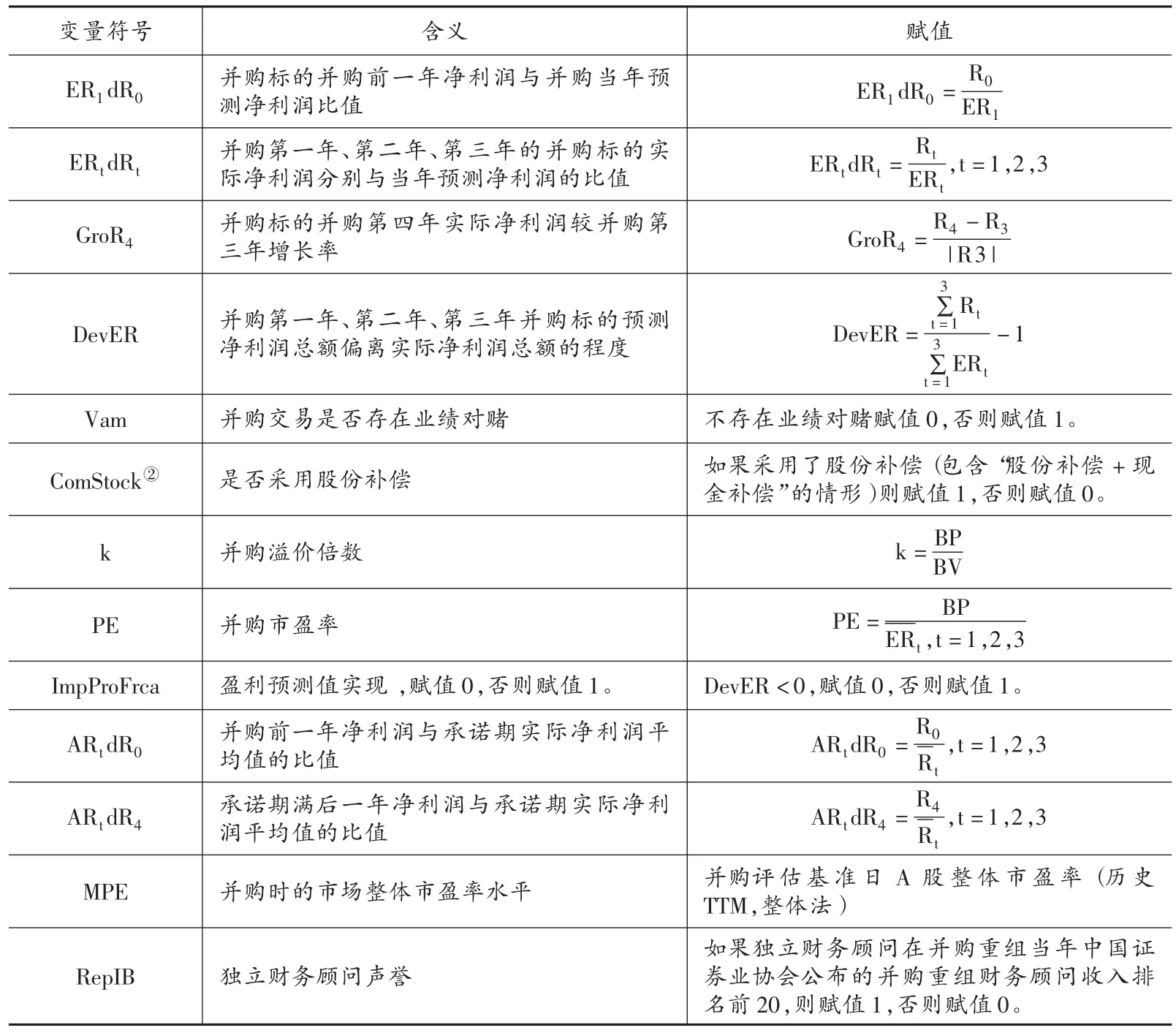

1.并购前的盈余管理行为可能影响盈利预测值的实现。本文将ARtdR0作为衡量并购前盈余管理程度的替代指标。

2.资本市场环境因素将影响市场参与主体的行为和情绪进而影响并购重组盈利预测值实现,本文引入MPE指标。

表2 实证分析变量

3.在并购重组中,如果业绩目标不能实现,财务顾问需进行说明甚至公开道歉,因此关乎财务顾问的声誉,声誉越高越在乎自己的声誉,对业绩对赌影响越大。本文引入RepIB指标。

(二)实证分析思路与模型

本文采用“单样本均值显著性t检验”方法对假设1进行分析,采用线性回归方法对假设2和假设3进行分析。

对于假设2,构建回归分析模型如下:

对于假设3,构建回归分析模型如下:

其中,controls为控制变量,包括ARtdR0、MPE、RepIB等变量,α、β、λ为回归系数,c为常数项,ε随机误差项。

(三)样本及数据

本文选择2008年5月18日起至2013年12月31日③中国证监会重组委审核会议审核通过并成功实施的我国上市公司重大并购重组案例为研究对象,剔除数据不全后作为假设检验分析的有效样本为267个。

根据中国证监会网站重组委审核会议公告收集上市公司重大并购重组案例,从巨潮资讯网下载的上市公司重大并购重组案例相关公告及定期报告等文件中手工摘抄整理相关数据。独立财务顾问、审计机构、资产评估机构相关数据来自中国证券业协会披露的相关文件收集手工整理而成。股票市场整体市盈率数据来自WIND数据库。

四、实证结果分析

(一)并购标的的盈利预测值与历史和现实盈利水平对比分析

表3 单样本均值检验结果

1.从序号1至5结果看,并购中对并购标的的盈利预测值显著高于其历史盈利水平。

2.对于总体样本(序号6、11、16、21检验结果)和有业绩对赌样本(7、12、17、22检验结果),无论是三年盈利预测期每一年还是三年合计,并购标的盈利预测值都不显著高于并购标的的现实盈利水平,说明三年盈利预测期并购标的的盈利预测值总体上是能够实现。

3.对于现金补偿样本(序号9、14、19、24检验结果)和股份补偿样本(序号10、15、20、25检验结果),三年盈利预测值总额低于实际净利润总额,即盈利预测值合计是可以实现的。但具体到每一年,股份补偿样本前两年盈利预测值能够实现,第三年不一定能够实现;而现金补偿样本则第一年盈利预测值不一定能够实现,后两年能够实现。亦即现金补偿方式下,实现第一年预测盈利压力大,而股份补偿方式下,实现最后一年预测盈利压力大。

4.对于无业绩对赌样本(序号8、13、18、23检验结果),无论是并购后盈利预测期每一年还是三年合计,并购标的盈利预测值显著高于并购标的的现实盈利水平,即盈利预测值总体上并不一定能够实现。

5.从序号26至30检验结果看,并购后第四年(即承诺期满后第一年)并购标的净利润较并购后第三年的增长率不显著大于0,预测期(承诺期)满后并购标的的净利润较预测期(承诺期)最后一年均出现下滑。

综上分析,假设1部分成立,上市公司并购重组盈利预测值显著高于其历史水平,但不高于现实水平。在有业绩对赌情况下,承诺期内盈利预测值总体实现概率较大,即业绩对赌大概率是可以兑现的。但是,实际盈利超过预测盈利的程度逐年在下降,盈利预测值实现难度逐年上升,承诺期满后并购标的盈利较承诺期呈现下滑趋势。

(二)业绩对赌是否显著影响并购估值?

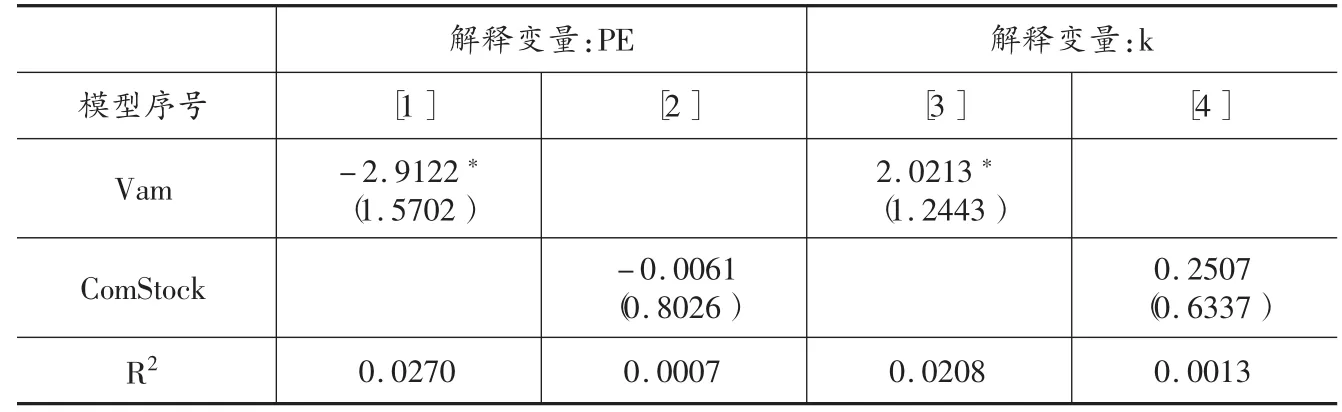

表4 业绩对赌对并购估值影响的回归分析结果

模型[1]结果显示在10%显著性水平下显著,且系数为负,即盈利补偿机制显著负向影响并购市盈率,说明引入业绩对赌机制对并购市盈率有抑制作用。

模型[3]结果显示在10%显著性水平下显著,且系数为正,即盈利补偿机制显著正向影响并购溢价率,说明引入业绩对赌的并购案例有更高的并购溢价倍数。

上述两个实证结果看似矛盾,对本文选择作为衡量并购估值水平的两个指标PE、k的影响方向相反。实际是可以理解的,并购市盈率主要与并购价格和未来业绩相关,在有业绩对赌压力时,并购各方对并购市盈率非常敏感,是并购谈判的焦点,综合考虑业绩对赌实现等因素在确定并购市盈率时会相对保守。并购溢价倍数主要与并购价格和并购基准日净资产有关,在有业绩对赌案例中,更倾向于选择收益法的资产评估结果作为定价依据,收益法评估中并购溢价倍数一般更高。

模型[2]的解释系数为负,模型[4]的解释系数为正,但对并购市盈率、并购溢价倍数的解释不显著。由于股份补偿更多是为符合证监会要求的被动选择,而不是交易各方并购谈判中的主动策略选择,因此对并购定价和估值影响并不显著,因此股份补偿与非股份补偿对并购估值影响并不显著差异。

综合上述分析,假设2是成立的,即业绩对赌较显著影响并购估值水平,但是否股份补偿对并购估值影响并不显著。

(三)业绩对赌是否显著影响盈利预测目标实现?

表5 业绩对赌影响盈利预测目标实现的回归分析结果

模型[5]结果显示在5%显著性水平下显著,且系数为正,说明是否业绩对赌对盈利预测目标实现的影响是显著的,构成正向影响,并购中引入业绩对赌能够促使盈利预测目标的实现,业绩对赌具有激励作用。

模型[6]结果显示在5%显著性水平下显著,且系数也为正,构成正向影响,说明采取股份补偿方式的业绩对赌能够促使盈利预测目标的实现的,股份补偿也具有较强的激励作用。

在此基础上,分别加入控制变量后,各控制变量并不显著影响的显著性,在一定程度上提高了共同解释程度,即该等控制变量也在一定程度上影响盈利预测目标的实现。

模型[7]、[8]结果显示ARtdR0对ImpProFrca的解释在5%显著性水平下显著。ARtdR0对Imp-ProFrca的解释系数为负,并购前一年净利润与承诺期净利润平均值的比值越小,盈利预测目标的实现概率越大,说明并购前的盈余管理行为能够促使实现盈利预测目标;MPE对ImpProFrca的影响在5%显著性水平下显著,系数为负,这意味着在股票市场火热、市场整体市盈率较高时,上市公司容易头脑过热盲目进行并购重组,导致并购估值高,盈利预测目标实现的难度更大(业绩承诺兑现概率更小),这符合我国资本市场实际情况的;RepIB对ImpProFrca的影响在10%显著性水平下显著,且系数为正。表明独立财务顾问的声誉正向影响了盈利预测目标的实现(业绩承诺兑现)。

综合上述分析,假设3是成立的,即引入业绩对赌机制以及采用股份补偿机制都将显著正向影响并购标的盈利预测目标的实现。

五、结 论

综合上述分析,我国上市公司并购重组中引入业绩对赌,对并购市盈率具有一定抑制作用,引入业绩对赌以及采用股份补偿对并购标的盈利预测目标的实现(业绩对赌兑现)具有正向激励作用。存在业绩对赌情况下承诺期内盈利预测值总体实现概率较大,业绩对赌目标大概率是可以实现,这说明业绩对赌在一定程度上保障了上市公司及投资者的利益,从这个角度上说业绩对赌总体上是靠谱的,业绩对赌有其存在的合理性和有效性。但是,业绩对赌可能激发经营者为实现业绩对赌目标而采取短视行为,损害企业的长期健康发展,导致承诺期满后并购标的业绩下滑,业绩对赌并不保证并购标的的持续盈利能力。从这个角度说,业绩对赌又不太靠谱,具有局限性。

并购前的盈余管理行为有利于盈利预测目标的实现,资本市场环境因素显著影响盈利预测目标的实现,并购时股票市场越火热,并购重组盈利预测目标实现的概率越小。上市公司并购重组中聘请的独立财务顾问的声誉也正向影响了盈利预测(业绩对赌)目标的实现。

基于上述结论,本文认为应鼓励并购各方自主决定设置业绩对赌机制及其方式,引导市场通过业绩对赌还原并购标的真实盈利能力,通过设置更长的业绩承诺期或者更长的股份限售期,强化经营层的长期责任,以规避短视行为和盈余管理行为,此外应强化契约的履行以及对违约行为的惩罚力度。

注释:

①目前上市公司并购实务中还存在既进行股份补偿又进行现金补偿(现金+股份补偿)的方式,为便于分析,在实证分析部分将“股份+现金补偿”视同为股份补偿。

②本文对无业绩对赌、现金补偿、股份补偿三种情况进行分析,需设定两个虚拟变量。但126个回归分析样本中约63%采用股份补偿,约30%现金补偿,无业绩对赌不到7%,因此现金补偿和股份补偿虚拟变量赋值基本相反,ComStock赋值为0相当于现金补偿。故回归分析只设置了股份补偿虚拟变量。

③由于本文对每个并购案例研究时间跨度为五年(包括并购前一年、第一年、第二年、第三年、第四年),故需采集并购前一年至并购第四年的数据。因2014年后完成的并购重组案例尚不能提供完整数据,故未将2014年以后完成的并购重组案例作为研究样本。

[1]Trigeorgis L.Realoptions:Managerial Flexibility and Strategy in Resource Allocation.Cambridge and London.MIT Press,1996.

[2]Kohers N.ANG J.Earnouts in Mergers:Agreeing to Disagree and Agreeing to Stay.Journal of Business,2000,(73).

[3]Hart O.Financial Contracting.Journal of Economic Literature,2001,(4).

[4]Srikant D et al.Earnouts:The Effects of Adverse Selection and Agency Costs on Acquisition Techniques.Journal of Law,Economics and Organization,2001,(17).

[5]Chatterjee et al.Can Accounting Information Be Used to Reduce the Contracting Costs Associated with Mergers and Acquisitions?Evidence from the Use of Earnouts in Merger and Acquisition Agreements in the U.K.Working Paper,Cambridge University,2004.

[6]Cain et al.Earnouts:A Study of Financial Contracting in Acquisition Agreements.Journal of Accounting and Economics,2011,(51).

[7]Ott A.Risk Allocation Mechanisms in Merger and Acquisition Agreements.Helsinki Law Review,2010,(2).

[8]张波,费一文,黄培清.“对赌协议”的经济学研究[J].上海管理科学,2009,(1).

[9]高闯,孙宏英,胡可果.并购重组中大股东补偿承诺与中小股东权益保护——基于苏宁环球与世荣兆业的比较案例研究[J].经济管理,2010,(11).

[10]桂荷发,蔡明超,石劲,汪勇祥.契约、承诺与制度:来自中国股改的证据[J].经济研究,2011,(11).

[11]冯利文,边小东,唐乐.对赌协议与企业跨国并购估值的修正研究[J].海南金融,2012,(11).

[12]吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014,(6).

[13]孙院飞,刘建勇,王玲慧.定向增发购买资产中大股东补偿承诺信号传递效应研究[J].财会通讯,2015,(33).

【责任编辑:薛 华】

本文重点探讨我国上市公司并购重组业绩对赌契约机制的合理性,在理论模型探讨的基础上,以2008—2013年我国上市公司重大并购重组案例为样本,对盈利预测、并购估值及业绩对赌实现的影响因素进行回归分析。实证研究结果表明:业绩对赌契约机制对并购市盈率具有一定抑制作用,在较大概率上能够保证实现盈利承诺期内的业绩对赌目标,总体上是靠谱的。但该机制也容易激发经营者短视行为,承诺期满后并购标的盈利能力难以持续。

F830.5

A

1004-518X(2017)11-0064-11

国家自然科学基金项目“基于企业资金循环的债权退出风险研究”(71172 192)、江西省研究生创新专项资金项目 “基于盈利补偿机制的上市公司并购重组研究”(YC2013-B044)

胡援成,江西财经大学金融管理国际研究院教授、博士生导师;

肖永明,江西财经大学金融学院博士生。(江西南昌 330013)

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

魅力中国(2020年7期)2020-12-07 19:54:01

产权导刊(2020年5期)2020-06-30 10:13:44

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

商周刊(2017年6期)2017-08-22 03:42:50

- 江西社会科学的其它文章

- ——评《生存恐慌▪最后的老手艺》">"茶泡"工艺对传承民俗文化的艺术价值

——评《生存恐慌▪最后的老手艺》 - 乐理下的民间音乐鉴赏

——评《中国民族民间音乐欣赏指南》 - 虚拟现实技术在教学中的应用研究

——评《虚拟/增强现实技术及其应用》 - 论油画创作的写意精神

——评《油画写意性研究》 - 浅析苏联模式对新中国雕塑教学的影响

——评《苏联雕塑教育模式与新中国雕塑教育》 - 少数民族地区文化旅游的创新发展研究

——评《民族地区文化旅游产业可持续发展》