投资决策中财报审计失败风险及其识别防控

2017-12-08 06:42:27全臻,罗乐

城市学刊 2017年4期

全 臻,罗 乐

(1. 湖南省人才交流中心,长沙 410205;2. 华中科技大学 管理学院,武汉 430074)

投资决策中财报审计失败风险及其识别防控

全 臻1,罗 乐2

(1. 湖南省人才交流中心,长沙 410205;2. 华中科技大学 管理学院,武汉 430074)

投资者所依据的财务会计报告经过审计之后仍然存在一定程度的审计失败风险,因而有必要通过对其本质特性及其成因分析,进一步明晰财报审计失败风险的定性识别机制与定量评估模式,为投资者积极稳妥地做出投资优选策略、有效降低投资决策风险成本,奠定可信度较高的投资决策会计信息基础。

财务会计报告;审计失败风险;识别防控机制;投资决策

公司财务会计报告的基本目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的财务会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。虽然财务会计报告的最初编制动机并不是为了最大限度地支持投资决策优化目标,但它的主要功能在目前不仅已经悄然由受托责任转换为投资决策目的,而且开始由强调决策有用演化为强调投资者保护宗旨(Levitt,1998;崔学刚,2007)。

一、问题的提出

由于会计主体造假的投机动机永恒存在,社会中立第三方审计鉴证作用功能有限(只能提供合理的真实性保证),导致财务会计报告舞弊的审计发现率不可能达到 100%的程度,这决定了即使经过审计验证的财务会计报告仍然存在一定程度的审计失败风险,对投资者投资决策的科学性、有效性和安全性带来一定程度的消极后果。

尽管审计行业协会一直致力于运用新的舞弊控制理论指导注册会计师不断强化对财务会计报告欺诈问题的审计力度,试图通过财务会计报告大数据回归特定会计单位财务会计报告的特定标准特征,再据此检验特定投资主体的财务会计报告指标的相对差异性及其离差率,更好帮助审计师提高识别财务会计报告舞弊风险的有效性能力,但投资决策中财务会计报告的审计失败风险仍无法根除,有时还因经济形势导致的信用环境恶化等原因而进一步推高投资者的怀疑程度。[1]

在会计舞弊技术日益高明、会计舞弊方式日趋隐蔽、审计失败风险日趋上升的情况下,投资者如何才能有效提升识别财务会计报告审计失败风险的能力,最大限度地避免投资决策失误风险,已经逐渐成为投资者十分关注的根本问题。由于忽视财务会计报告的审计失败风险可能导致难以挽回的投资决策损失,投资者有必要高度关注此项风险,并针对投资决策的实际情况与特定需要采取相应的风险识别措施,切实有效地防范控制财务会计报告审计失败风险,最大限度地回避防范投资决策失败风险、降低投资决策失误概率。

基于此,笔者认为投资决策中财务会计报告舞弊的审计失败风险及其识别防控问题不仅是审计学需要寻求解决的核心治理问题,而且是投资学应当高度关注的决策基础问题。

二、财报审计失败风险的基本内涵及特征

(一)财报审计失败风险的基本内涵

从财报审计失败风险(AR)产生完整构成体系上看,不外财报生成机制固有风险(IR=财报在会计核算、帐簿登记、报表报告生成过程中形成信息失真风险)、财报审计控制机制失控风险(CR=审计监管机关对审计机构、审计机构对审计人员监控不力导致的风险)和财报审计人员审计过失风险(DR=受托注册会计师因审计能力、职业品质和工作过失导致的风险)三个层面构成。

从理论逻辑上看,公司财报风险应当包括财务会计报告全部与客观事实和会计制度不相符合的差错。这些差错中经由第三方审计纠错之后遗漏的部分在没有检查发现之前称之为审计失败风险。这些风险因素将对投资者投资决策失误造成重大影响。[2]投资者据此进行投资决策造成的潜在投资损失,除少数能获得充分证明(政府查处),并能依法通过民事诉讼获得部分赔偿之外,其他未被政府查处的绝大多数财务虚假造成的投资损失风险只能由投资者自身承担。

(二)财报审计失败风险的基本特征

财报审计失败风险作为一种审计不能问题或恶意合谋问题,在形式上体现为财务会计报表不合规、不合法,在内容上体现为与企业实际财务收支及其损益状况相背离。这从理论上根源于财务会计报告生成系统与监督约束机制客观上存在一定程度的主观操作弹性(制度、执行、监督),从实践上源于会计单位会计相关主体、审计机构和审计人员为了谋求自身利益,始终存在在努力改善经营业绩达不到期望目标时想方设法通过各种非正当手段恶意串通虚假粉饰财务会计报告的内在本能冲动与外在机会主义行为结果。[3]

投资决策中的财报审计失败风险的模糊性与不确定性,不仅导致投资者对其精确识别的极大局限性,而且还造成了投资者稳健决策的极大困扰;财务会计报告审计失败风险的隐蔽性极易被投资者在决策中加以忽视,从而导致投资者投资决策的严重失误,进而造成投资者难以估量的经济损失。但这并不意味着投资者面对审计失败风险绝对无所作为、不可防控,投资者可以根据审计后的财务会计报告提供的基本信息的外在表现特征及其内在联动关系的变动规律性,对其审计没有发现的财务会计有关造假风险问题进行更为理性的分析识别与影响评估,以有效防范、规避投资决策中的财务会计报告审计失败风险发现。

三、财务会计报告审计失败的成因分析

综观国内外研究企业财务会计报告审计失败成因的学术成果,我们认为造成审计失败的主要成因归纳起来不外内外两个方面:从内部来说,审计师的资质与品格缺陷是造成审计失败的根本原因;从外部来看,审计事务所的约束机制、政府监管机构的约束机制和投资者民事权益保障约束机制不健全是造成审计失败的外部环境。虽然被审计单位基于特定的经营需要,而事先故意进行的财务舞弊或形成错漏是造成审计失败的前提条件,但我们不认为它是事后导致审计人员审计失败结果的外部原因。

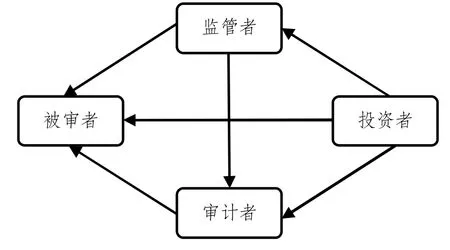

根据系统论和审计业务关系,对审计失败原因从投资者、监管者和审计者三角关系视角(如下图右边三角形)进行系统梳理,有助于我们探找预防审计失败及其风险的机制与方法。

图1 审计监管三角关系图

根据理性经济人假定理论,企业因为经营情况日趋恶劣将驱使其形成单方面的财务舞弊动机、甚至与审计人员进行合谋的动机。这种动机往往会与舞弊或合谋的外部治理发现能力优劣及其处罚、赔偿水平(相对于获利的成本差异)正相关。因此,外部三层次约束机制不完善是审计失败事件濒发的重要原因。审计人员内在的职业道德和专业技能是审计失败事件最终得以形成的根本因素。经验表明一些企业财务会计报告的造假手段并不算高明,如果注册会计师能够谨慎地选择、适用恰当的审计程序与方法,其财务舞弊是可以被轻易发现的。但为什么还有这么多的财务造假没有审计出来?有关统计资料表明:只有三分之一左右的案例是由于审计人员专业技能不行造成的;六成以上是由于审计人员的品质瑕疵(为了个人私利)而故意没有发现,最终导致了审计失败的后果。

审计人员专业技能不高主要表现在对财报审计失败风险的定性与定量识别水平上。审计人员对财报审计失败风险的定性识别能力主要取决于其根据财务相关数据信息与相关理论原理、分析法揭示风险的能力。其定性识别指标主要包括会计信息规范、财务指标变化、经营环境变化和审计收费标准等要素。

审计人员对财报审计失败风险的定量识别能力主要取决于其对财报审计失败风险的定量评估机制是否科学,主要看其是否能够高度敏感、准确反映隐蔽性极强的财报审计失败风险。对财报审计失败风险的定量评估指标主要由会计信息形式特征与财务状况实质特征及其相应的计量标准体系来反映。在大数据被广泛用于风险分析的时代,还可根据财经大数据的统计分析结果,优化风险评价指标体系,提升评估结果精准性。

品质瑕疵直接表现为审计人员的职业道德水平,间接受制于审计治理监管环境。从政府监管主体对审计失败违法的处罚力度来看,造成审计失败的一个重要原因是违法惩处概率低、处罚力度太小,没有对审计机构尽职尽责形成有效的控制与约束。我国现行相关法律法规制度的粗放安排(规定较笼统、起诉受到限制、不接受集团诉讼、赔偿数量受限制等),使得注册会计师承担的法律责任、特别是民事责任的概率比较低,这势必使注册会计师产生偷懒行为和机会主义行为,执业不谨慎甚至与被审计单位进行审计合谋。[4]

从投资者角度来看,虽然我国资本市场早在2002年就已经建立的诉讼赔偿机制,但是在实际执行层面却因为相关规定不科学而困难重重。依据最高院的司法解释,以虚假陈述、内幕交易进行起诉,必须以中国证监会的行政处罚或刑事判决为前置条件。只有等到监管部门针对上市公司财务造假进行了行政处罚之后,股民才有机会进入到起诉程序,投资者索赔的条件难以满足。我国审计失败的民事赔偿诉讼成本高、门槛高,打消了民事诉讼者的积极性,不利于加大对违规者的赔偿责任,不利于优化审计市场环境,相反从反面助长了审计行为的不严谨及其合谋意向。

四、财报审计失败风险的定性识别机制

(一)审计失败风险的定性识别分析方法

1. 直接证据分析法是识别财务会计报告审计失败风险的根本方法。投资者直接从财务会计报告获取的异常会计信息关系出发,利用统计方法对财务会计报告舞弊风险进行类似于法务会计式的分析识别方法,包括关联交易剔除法和异常利润剔除法。关联交易剔除法是指将来自关联企业的营业收入和利润总额予以剔除、计算各种分析指标值,分析企业是否以不等价交换的方式与关联交易进行财务报告粉饰,是否以公允价值进行交换。异常利润剔除法将来源不稳定、不可能经常发生的非经常损益从企业利益总额中剔除,以分析和评价异常利润是否对企业利润增长的贡献过大,客观地判断和评价企业盈利能力的高低和利润来源的稳定性,是否具有核心竞争力的主业,关注非经常性损益项目占利润总额的比重大小及其变化。

2. 间接证据分析法是识别财务会计报告审计失败风险的关键方法。投资者对财务会计报告舞弊风险指标难以全面搜集,往往只能通过间接借助监管机关处罚决定书、注册会计师针审计意见及其他公司信息(执法结果、新闻报导、行业分析、调研报告等资料),利用比较分析法、比率分析法、趋势分析法,审查财务会计报表各要素的逻辑相关性、勾稽合理性和产权合规性,综合进行财务比率、资产质量、盈利质量分析、合并报表分析和附注信息分析,调查核实异常项目变动比率,以推测会计报告有关指标的真实可靠程度,防范上市公司通过随意变更会计政策与方法、故意隐瞒利用重大关联交易操控利润、隐瞒对企业经营有影响的重大事项等手段粉饰会计报表。

(二)审计失败风险的定性识别标准体系

1. 公司会计状况不规范是财报审计失败风险的重要根源。衡量财报风险程度的形式标准是会计准则规定的会计信息形式规格要求(体系完整性、清晰明了性、纵横可比性、实质重要性、决策相关性、真实可靠性、中立公允性等)与实际情况的相对离差程度,其关键度量指标是会计信息的真实完整性、相关可比性、实质公允性相对程度。如果将公司财务会计信息异常关系及其与非舞弊公司会计信息标准差结合起来识别检测财务会计报告舞弊,就会比较容易得出会计信息异常的程度越大、公司进行财务会计报告舞弊的可能性也就相应越大的结论。

2. 公司财务非常态化是财报审计失败风险的重要体现。衡量报告风险程度的实质标准是公司财务收支效果状况的相对优劣程度,其关键度量指标是公司增长性、盈利性、风险性相对程度。投资者可通过分析性复核方法对企业重要的、异常的财务比率及其发展趋势进行差异分析,发现财务报告中的异常粉饰问题。作为分析性复核方法核心的现金流量分析法是指将经营活动产生的现金净流量、投资活动产生的现金净流量和总体现金净流量分别与主营业务利润、投资收益和净利润进行比较分析,以判断企业的主营业务利润、投资收益和净利润的质量。

3. 公司经营状态波动是财报审计失败风险增大的重要诱因。投资者要高度关注投资对象的经营风险程度,经营当局承受的经营压力状况,分析产业中长期发展趋势,分析行业科技创新速度,比较同类企业经营获利差异,内部控制及执行有效性,公司盈利目标与激励的合理性,增发配股票的急切需要程度、公司资产负债比率过高、公司销售收入中应收账款过高、公司成本费用增速过快、公司有欺骗行为记录、财务人员被迫离职率偏高、法律顾问与审计单位经常变动、经营业绩变动规律异常、交易关系诚实信用特征异常、经营业务舞弊环境突出等不正常舞弊征兆。

4. 审计收费标准超常是财报审计失败风险偏高的重要体现。鉴于审计师感知到财报风险后,理论上可能会采取提高审计收费、出具非标审计意见以及辞职三种策略,但在实践中我国审计师为了保留客户资源,大多选择采取提高审计费用的方式应对,很少采取出具非标审计意见和辞职的方式处理,审计师能够通过增加审计收费来弥补风险上升所带来的额外审计成本或诉讼成本,审计费用的高低不仅能够较好的反映审计师审计劳务程度,而且还能够较好的体现审计师额外负担的审计风险程度。[5]

五、财报审计失败风险的定量评估模式

(一)审计失败风险的定量评估识别模型

但如何量化评估财务会计报告质量风险是一个复杂的理论与实践问题,国内外至今仍没有形成统一认可的、操作性较强的评估标准。纵观国内外学者对上市公司财务会计报告舞弊研究思路不外以下三种路径:一是利用财务经营绩效指标的非正常变动来对上市公司财务会计报告舞弊识别进行研究;二是利用会计核算形式标准的非规范化表现来对上市公司财务会计报告舞弊识别进行研究;三是从财务经营绩效指标和会计核算形式标准两个方面结合起来对上市公司财务会计报告舞弊识别进行研究。笔者主张采纳第三种综合分析思路,运用财务会计报告舞弊两分法风险回归方差识别模型,建立年报异常化评价指标体系,将财务会计报告舞弊从隐蔽状态外显出来。

(二)审计失败风险的定量评估指标体系

1. 公司年报会计信息质量风险评价是针对会计信息的静态形式的规范性要求的达标程度来计量的,旨在保障会计信息利用者能通过对不同公司的财务情况进行较为客观全面的对比分析,来评判投资决策失误的风险。从评价机制上来看,公司会计信息质量风险评价通常要从会计信息披露的结果与会计信息生成的过程两方面入手,研究上市公司会计信息质量风险评价指标,构建出一套较为完整的会计信息质量风险评价指标体系,将具体的财务报表分析工具与会计准则的质量要求和审计机制有机地结合起来,综合评价公司财务风险状况。[6]

2. 公司看报财务状况风险评价是针对公司财务的动态发展的好坏程度来计量评价的,旨在保障会计信息利用者能对财务状况较好的公司进行择优投资。从评价机制上来看,公司财务状况质量风险评价通常要从三维平衡视角综合评价公司的增长、盈利、风险,构建出一套较为完整的公司财务状况质量评价指标体系,将具体的财务报表分析工具与抽象的公司财务管理目标和财务战略有机地结合起来,公司财务质量体系包括资产质量、资本质量、盈利质量和公司可持续增长能力等方面,旨在保障投资决策有效回避投资对象因财务状况不理想所导致的投资收益不高的投资决策优选风险。

(三)根据大数据优化风险评价指标体系

由于各会计单位会计信息与财务指标具有多样复杂性特征,投资者可以通过财务会计信息大数据统计分析,回归获得具有特定企业特征(行业、规模、组织、经营、趋势、财务等)的具有普遍适用性的模糊性综合评价标准来进行定性识别,并在此基础上构建不同类别的财报风险评价指标体系及其相应的误差解释变量,使解释变量的运用更加具有针对性,形成较为严谨的财务报告舞弊风险评价计分体系,并使用专家经验评定法得出各个指标权重,在财务报告舞弊风险识别的基础上恰当地利用资本市场相关信息、财务会计信息风险误别技术与分析评价方法,将违法违规行为与财务报告舞弊风险以模糊性综合评估方式较快、较稳、较准地识别估算出来。[7]

六、投资者对财报审计失败风险的防控

由于忽视财务会计报告的审计失败风险可能导致难以挽回的投资决策损失,投资者有必要高度关注此项风险,设法利用现行法律制度对投资者的保护机制(会计法律责任机制、第三方审计法律责任机制和投资者自身投资风险防范机制)实现自身投资权益的保护:投资者既可以通过单方面识别评估投资风险主动回避高风险投资实现自我保护,也可以通过健全证据收集机制确保有效地借助司法途径寻求投资权益的司法救济,还可以通过与被投资方共同签订投资保护协定事先约定免除特定的投资风险。

1. 投资者根据对财务报告审计失败风险的动态识别评估结果,尽可能远离或及时撤回风险较大的投资对象,最大限度地回避投资决策中的财务会计报告审计失败风险。

2. 投资者根据对财务报告审计失败风险的动态识别评估结果,尽可能减少风险较大的投资对象的投资份额,最大限度地控制投资决策中的财务会计报告审计失败风险。

3. 投资者根据对财务报告审计失败风险的动态识别评估结果,在进行风险投资的过程中,尽可能与风险较大的投资对象签订严格的投资权利保护补救协议,最大限度地控制投资决策中的财务会计报告审计失败风险。

4. 投资者根据对财务报告审计失败风险的动态识别评估结果,在进行风险投资的过程中,尽可能事先做好有关权益保障证据收集措施,以便在风险降临时通过司法途径有效保护投资权利,最大限度地控制投资决策中的财务会计报告审计失败风险。[8]

总之,在投资决策中对经过第三方审计认证的财报风险进行分析、识别评估不仅有助于投资者更深入地识别评价财报欺诈,有效避免投资决策的重大失误;而且有助于投资者通过对系列财报的审计失败风险的比较分析,在投资收益相当的情况下选择风险较低的投资项目;还有助于推动企业财报质量风险的融资约束机制构建,使财报质量较高、风险较小的企业更容易获得成本更低的外部融资。

[1]Michael A Pearson. Auditor Independence Deficiencies&Alleged Audit Failures[J]. Journal of Business Ethics, 1987,6(4):281-287.

[2]陈正林. 审计风险、审计师风险及制度风险[J]. 审计研究,2006(3): 88-92.

[3]Barton G. Wymire.Investor Protection Under Unregulated Financial Reporting[J]. Journal of Accounting and Economica,2004(38): 65–116.

[4]R L Watts. Conservatism in accounting part: explanations and implications[J]. Accounting Horizons, 2003(9): 207-221.

[5]洪荭, 胡华夏, 郭春飞. 基于 GONE理论的上市公司财务报告舞弊识别研究[J]. 会计研究, 2012(8): 84-90.

[7]熊方军, 张龙平. 上市公司财务舞弊的风险识别与证据收集[J]. 经济与管理研究, 2016(10): 138-144.

[7]王周伟, 邬展霞. 西方盈余信息风险评估模型研究述评[J].审计与经济研究, 2007(4): 73-78.

[8]张筱. 资本市场审计监管的制度变迁[J]. 中国内部审计,2015(12): 94-97.

Risk of Audit Failure about the Financial Reports and Its Prevention in Investment Decisions

QUAN Zhen1, LUO Le2

(1. The Talent Exchange Center of Hunan Province, Changsha, Hunan 410205; 2. Administration College of Huazhong University of Science and Technology, Wuhan, Hubei 430074, China)

The financial accounting report based on the investor’s financial accounting report that still has a certain degree of the audit failure risk after the audit. It is necessary to further clarify the qualitative identification mechanism and the quantitative evaluation model of the failure risk of the financial statements through the analysis of its essential characteristics and its causes for investors to actively and prudently making investment optimization strategy, it effectively reduces the risk cost of investment decision making, and it lays the foundation of accounting information for investment decision making with high credibility.

financial accounting report; audit failure risk; identification and control mechanism; investment decisions

F 239.6

A

10.3969/j. issn. 2096-059X.2017.04.013

2096-059X(2017)04–0082–05

2017-05-28

国家自然科学基金项目(71102168)

全臻(1995-),女,土家族,湖南湘阴人,会计员,主要从事经济管理风险控制研究;罗乐(1979-),男,河北石家庄人,副教授,博士,主要从事研审计与财务会计研究。

(责任编校:贺常颖)

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

活力(2021年6期)2021-08-05 07:24:28

玩具世界(2020年4期)2020-11-16 01:06:10

经济技术协作信息(2018年4期)2019-01-23 07:18:44

经济技术协作信息(2018年11期)2019-01-14 03:07:10

汽车观察(2018年9期)2018-10-23 05:46:18

消费导刊(2018年10期)2018-08-20 02:56:44

上海建材(2017年4期)2017-10-16 01:33:39

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24

中国工程咨询(2014年4期)2014-02-16 06:26:04