对二甲苯市场供需分析

2017-11-29 02:57刘秋芳张小虎

山东化工 2017年20期

刘秋芳,张小虎

(陕西煤化工技术工程中心有限公司,陕西 西安 710075 )

对二甲苯市场供需分析

刘秋芳,张小虎

(陕西煤化工技术工程中心有限公司,陕西 西安 710075 )

综述了对二甲苯(PX)的发展现状及国内PX市场供需状况,并对我国PX产业未来的发展方向给出建议。

对二甲苯;产能;供需;价格

对二甲苯(PX)是由石脑油经过催化重整、芳烃抽提及异构化等一系列装置反应而得到的一种重要化工产品,并且因我国下游消费群体中PTA占比高达96%而被广泛认知[1]。

1 对二甲苯市场分析

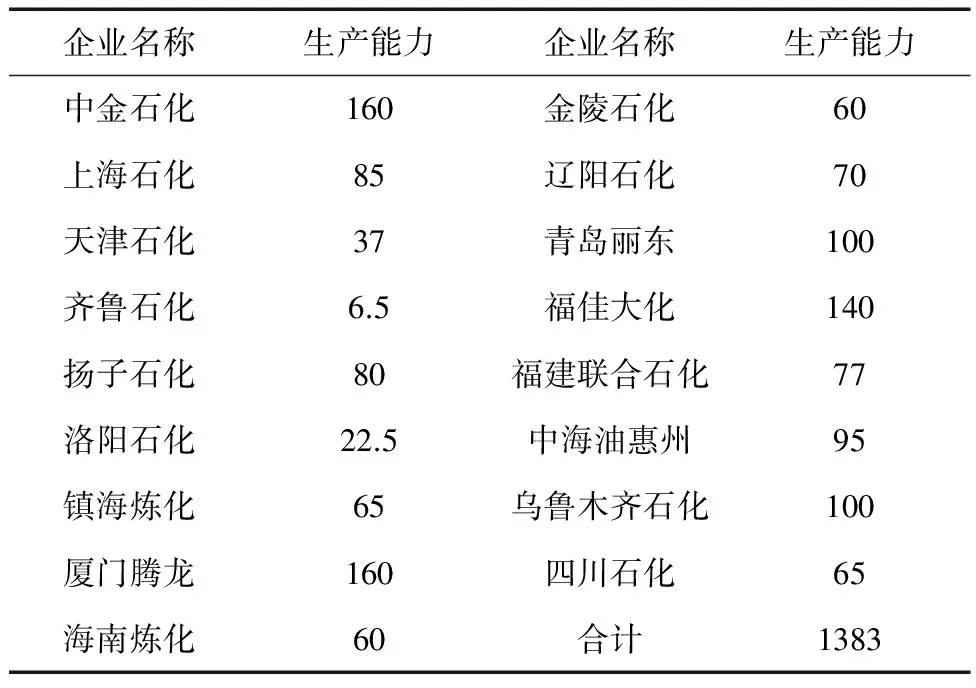

表1 2017年6月中国PX产能分布表 万t/a

我国PX产业起步较晚,产能主要分布在中石化、中石油体系,如扬子石化、辽阳石化、天津石化、镇海石化等。自2003年以来在PTA和聚酯工厂大肆扩张产能的大环境下,国内PX产能亦呈现迅速增长的现象,至2016年底,我国共有17家PX生产企业,总产能由2003年的164万t/a迅速增长至1383万吨/年。2017年,尚未有新PX装置投产的报道。表1为截止2017年6月我国PX产能分布。

我国对二甲苯生产企业除了青岛丽东以及大连福佳之外,其余生产企业均有大型炼化厂作为依托,且多数是按照上下游一体化建设的配套PTA生产装置,如上海石化、扬子石化、天津石化、洛阳石化以及辽阳石化等。部分尚未配套企业的产品以内部互动供应方式定向消费,如中石化下属的镇海炼化以及金陵石化公司的对二甲苯产品主要以合同协议形式供应给仪征化纤、部分产品作为商品对外销售。乌鲁木齐石化、福建炼化、青岛丽东化工有限公司、大连福佳石油化工有限公司以及中海油惠州炼油公司的产品基本上作为商品对外销售。

2 对二甲苯供需分析

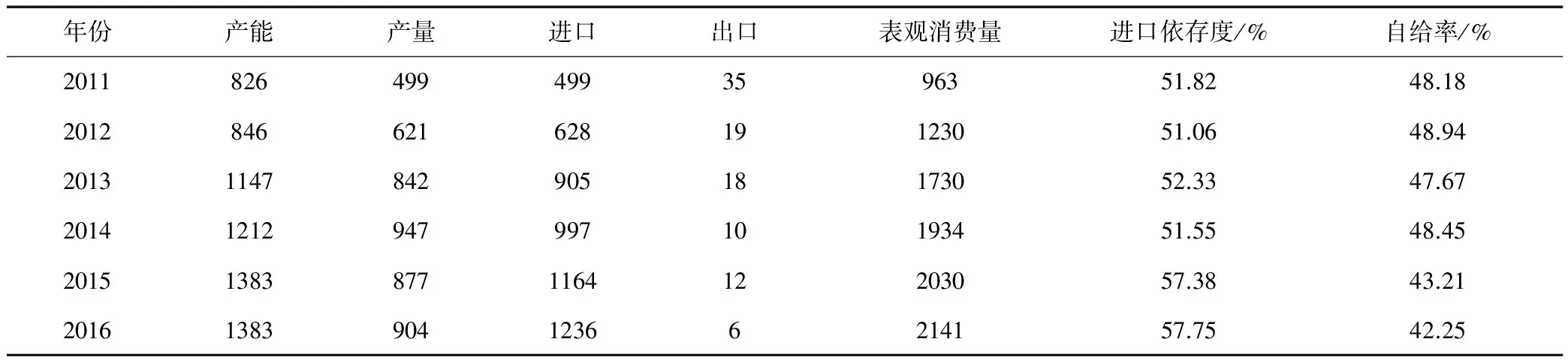

2016年我国自有PX产量为904万吨,表观需求量高达2141万吨,供需缺口1236万吨,PX对外依存度高达57.75%。2011年~2016年,PX的年需求量以5%左右的速度递增,预计“十三五”期间PX需求年均增速仍保持6.3%,基本与GDP增速同步,到2020年,PX需求量将达到2810万吨左右[2]。2011~2016年间我国PX供需状况见如表2所示。

表2 2011~2016年来我国PX的供需状况 万吨/年

2016年较2015年产能持平,而产量有所增加,且PX装置开工率小幅上涨2%。分析国内市场,2015年下半年新投产宁波中金石化160万t/aPX产能年内基本维持高负荷运行状态,加以翔鹭腾龙石化受爆炸事故影响年内并未开车,以及福佳大化装置并未有检修安排,且2016年PX工厂利润明显回暖,为了增加盈利部分工厂甚至将多年老装置开车生产,致使2016年PX产量及开工率均较2015年窄幅上涨,然整体表现相对较为缓慢。

2016年我国PX进口总量为1236.13万吨,环比增加6.12%,年均进口均价为781.9美元/吨;出口总量为5.66万吨,环比下滑46.4%。较2015年相比,2016年PX呈现增加进口,减少出口态势,主要原因则是我国PTA装置产能的持续扩张,然而国内PX生产企业新产能投放缓慢、现有装置开工负荷低位表现,引起国内PX供需发展不同步,进而大量依赖以韩国、日本以及台湾等地进口货源填补市场缺口所致。作为PX第一生产大国,韩国在2011年取代日本成为中国最大的PX进口来源国,此后一直稳居第一。

3 对二甲苯价格分析

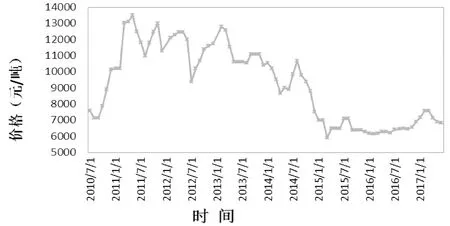

2010-2017年6月国内PX价格见图1所示。自2010年7月至2010年12月,日本、韩国等PX出口国一度哄抬PX价格,造成我国已规划投产的PTA项目一度亏损,PX进口量持续增长有关, PX价格从7500元/吨一路飙升至13000元/吨,随后PX价格一直维持高位震荡,下游PTA产业下定决心检修停产,带来了PX价格下跌至8800元/吨,7月出现反弹至10000元/吨以上,但很快下跌,随后一路下滑。

图1 2010~2017年6月国内PX价格趋势图

2014年以来,受国际原油暴跌影响,PX价格持续下滑。近年来,我国PX产能不断增加,加之PX下游PTA市场低迷,对PX的需求增长速度变缓;同时不排除韩国、日本等出口国随着产能的快速扩张,为争取市场份额而进行低价竞争,PX的价格继续维持弱势下行趋势。2016年,PX价格稳定在6300元/吨左右,2016年12月起,PX市场价格随着原油提价而开始回升,2017年2月升至最高点7600元/吨后,持续回落,7月,PX市场价格为6500元/吨,市场持续低迷。

4 关于PX产业发展方向的建议

目前我国PX要解决的根本问题是如何提高自有产能。2009年以后PX项目新建产能增加缓慢,主要受限于民众对于PX项目的误解,新建PX项目上马困难。我国政府在宏观政策把控上,一方面为了解决我国PTA、聚酯产业受制于人的现状同时又要兼顾民众对于PX项目的强烈反响,目前已考虑允许采用改扩建对二甲苯(PX)项目的方式来增产PX,新建项目的审批有待放开。因此,未来几年内,原有产能的改扩建将会是PX新增产能的主要来源。

虽然目前PX下游PTA、聚酯产业产能过剩,但由于我国PX供需缺口过大,预计2015~2020年我国PX供需缺口仍有800~900万吨/年,仍需大量进口PX。因此,如何抓住国家政策对于PX项目尚未完全放开的时机增产PX,以占领市场先机是PX生产企业目前亟待解决的问题。

新建传统PX项目目前面临两个问题:第一,民众对于传统PX项目异常敏感,审批困难;第二,石脑油资源主要把控在中石油、中石化和中海油手中,原料获取困难。因此,采用创新工艺路线替代传统路线一方面可获得国家政策的支持,另一方面可完全或部分摆脱中石油和中石化等企业的限制。因此,新型PX生产工艺的开发将会是增产PX的另一条有利途径,包括甲苯甲醇制对二甲苯联产低碳烯烃工艺、甲醇制芳烃工艺等,目前正在积极进行工业示范。

[1] 安 超.2015年中国对二甲苯市场分析及前景展望[J].中国石油和化工经济分析,2016(12):60- 62.

[2] 骆红静, 赵 睿.中国对二甲苯市场2016年回顾与展望[J].当代石油化工,2017,25(5):25- 28.

(本文文献格式:刘秋芳,张小虎.对二甲苯市场供需分析[J].山东化工,2017,46(20):109-110.)

TheSupply-demandStatusAnalysisofParaxyleneMarket

LiuQiufang,ZhangXiaohu

(Shaanxi Coal Chemical Technology Engineering Center Co.,Ltd.,Xi'an 710075,China)

The current situation of paraxylene(PX) and supply- demand status of PX market in China are rexiewed,and puts forward some suggestions to develop PX industry in the future.

PX;productivity;supplyamp;demand; price

2017-08-30

刘秋芳(1984—),女,陕西汉中人,工程师,主要从事催化剂研究。

F416.7

A

1008-021X(2017)20-0109-02

猜你喜欢

中国化肥信息(2021年8期)2021-11-06

今日农业(2020年20期)2020-12-15

石油化工技术与经济(2020年4期)2020-09-15

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

石油化工技术与经济(2019年1期)2019-02-14

自动化博览(2017年2期)2017-06-05

汽车之友(2016年18期)2016-09-20

现代工业经济和信息化(2016年6期)2016-05-17

汽车之友(2016年10期)2016-05-16