普惠金融对地区经济增长的影响研究

2017-11-29 06:46:10陈雅琳

武夷学院学报 2017年9期

陈雅琳

(集美大学 财经学院,福建 厦门 361021)

普惠金融对地区经济增长的影响研究

陈雅琳

(集美大学 财经学院,福建 厦门 361021)

以全国30个省域为研究对象,采用30个省域2005—2014年的数据,从金融服务可得性和使用有效性两个方面构建普惠金融指数,对我国30个省域普惠金融发展水平进行测度,并通过建立空间面板数据模型进行实证研究。结果表明:普惠金融对经济增长有正向影响作用,并且普惠金融的程度与经济增长的速度高度相关;我国各地区经济增长存在空间溢出效应,地理区位特征对省域经济增长的变动存在显著影响;普惠金融的发展对周边地区的经济增长存在负的空间溢出效应。因此,应重视区域经济增长与普惠金融的互动;着力发展金融企业,繁荣金融活动;高度重视空间因素,充分利用相邻省域的相互支持,推动普惠金融,带动经济的发展。

普惠金融;地区经济增长;空间溢出效应

2013年党的十八届三中全会明确提出要发展普惠金融,2015年《政府工作报告》提出要大力发展普惠金融,2016年1月国务院出台了 《推进普惠金融发展规划》。由此可见,发展普惠金融已成为我国深化金融体制改革的重要内容。构建普惠金融体系,拓展金融服务的深度和广度,提升金融资源的配置效率,对于我国经济发展具有重要的意义。

关于普惠金融的研究,大多数文献是从普惠金融发展对城乡居民收入的影响这个角度进行探究,结果均表明普惠金融发展程度的提高对缩小城乡收入差距发挥显著的正向作用(李建伟[1];肖瑞[2];张晓燕[3];叶伟超[4];吕勇斌[5])。而关于普惠金融对地区经济增长的影响,相关研究较少。杜强[6]利用面板模型进行OLS回归,对普惠金融与地区经济发展之间的关系进行实证研究,结果表明:从整体上看,普惠金融与地区经济发展之间关系呈倒U型;从各区域看,东部地区普惠金融抑制了经济的发展,而中西部地区普惠金融对经济发展有明显的促进作用。杨燕[7]采用VAR模型,实证分析了普惠金融水平对经济增长的影响,研究表明:普惠金融水平呈上升趋势,它的发展对经济增长有积极的作用。然而,关于普惠金融对地区经济增长的影响的文献,在研究方法上均未将空间溢出效应的影响考虑在内。所谓空间溢出效应,是指一个地区的某种经济地理现象在一般情况下会与其相邻地区的同一现象相关。因此,忽视空间溢出效应而对研究对象进行单一、割裂的研究,得出的最终结果必然不够准确。Anselin创立的空间计量经济学方法有效地解决了这一问题。

因此,笔者基于以下两种考虑进行本文的撰写:第一,在关于普惠金融的研究中,现有的研究成果更多地集中在普惠金融对城乡居民收入的影响这一角度,而缺乏对地区经济增长的影响研究。因此,本文在现有文献的基础上,重点分析普惠金融对我国地区经济增长的影响,对普惠金融的研究进行一定的补充。第二,多数文献忽视空间溢出效应,这样得出的最终结果必然不够准确。考虑到普惠金融本身具有的空间特性,空间计量经济学模型是最能明确地把地理空间因素纳入到普惠金融与区域经济增长的实证研究中的模型。因而本文从空间交互作用的角度,采用空间计量经济学方法研究普惠金融对经济增长的影响作用。

本文的研究框架做如下安排:先对全国普惠金融的现状进行测度,然后采用全国30个省域2005—2014年数据,通过建立空间面板数据模型进行实证研究,分析普惠金融对经济增长的影响,最后一部分为结论及相关政策建议。

1 普惠金融指数的测算

1.1 指标的构建

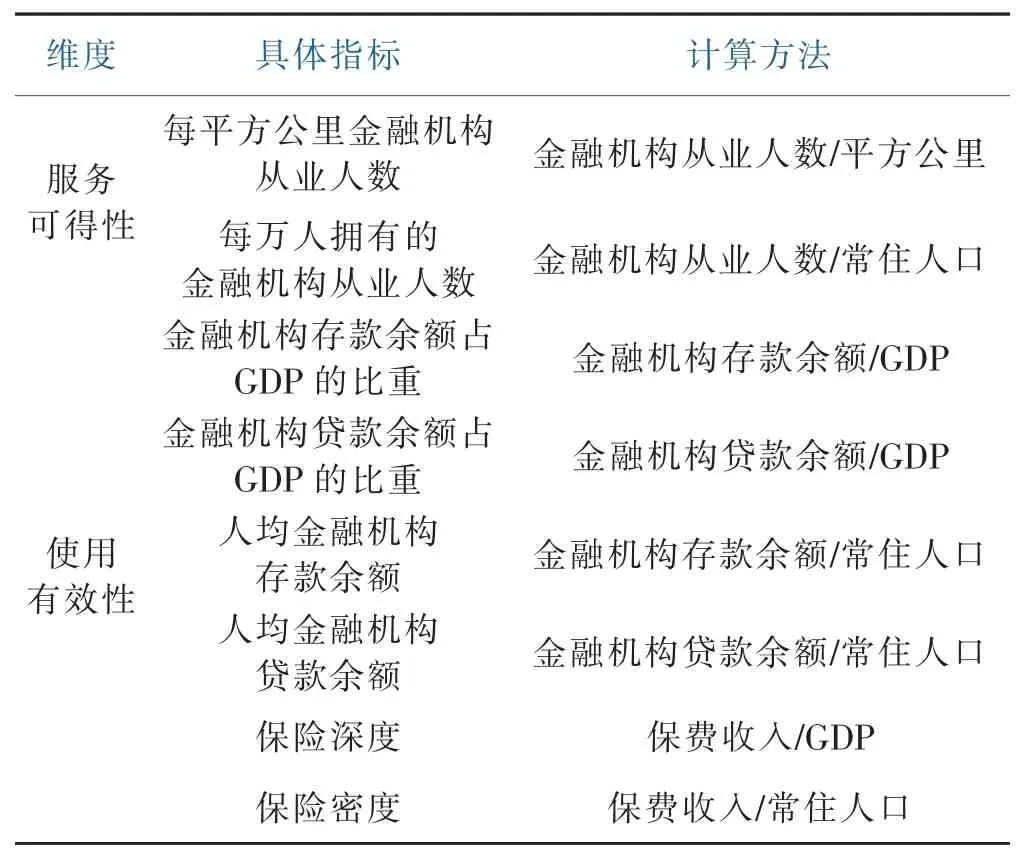

本文在综合国内外学者研究的基础上,构建了普惠金融指数指标体系,从服务可得性和使用有效性两个维度选取对应的8个指标进行分类评价,并给出每个具体指标的计算方法。本文选取的8个指标概括了普惠金融的基本范畴,并且指标容易计算、实操性强、涉及的数据较易获得。具体内容见表1。

表1 普惠金融指数指标体系Table 1 HPFinance index system

1.2 指标的测度及分析

首先,采用标准化方法对30个省份的原始数据进行无量纲化处理,剔除各个指标间由于量纲差异对研究结果可能存在的影响。然后采用主成分分析法提取主成分,将提取的公因子分别乘上以各自的方差贡献率占提取因子总方差贡献率的比重为权重进行加权求和,得到综合得分F,由此计算出各地区的普惠金融指数。

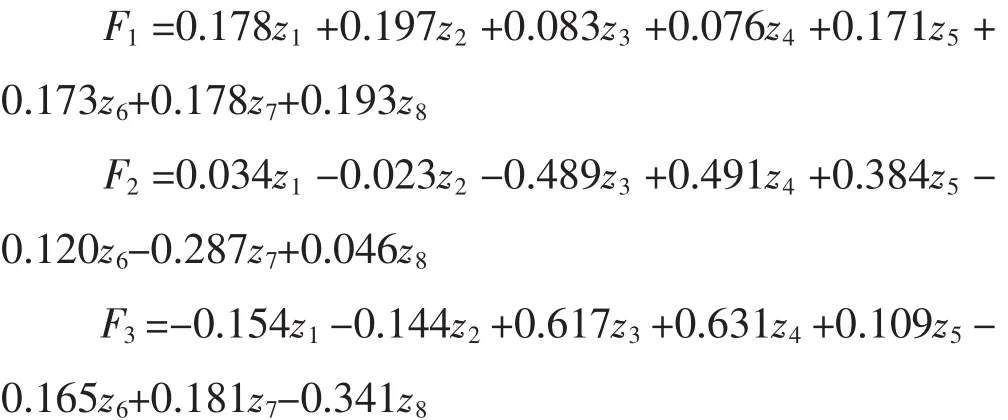

在进行主成分分析之前,先进行KMO和Bartlett的检验。结果显示,KMO统计量为0.673,巴特利球形检验Sig为0,表明数据的统计意义显著,适合采用主成分分析。本文利用SPSS进行主成分分析,采用累计贡献率大于85%的主成分提取原则,选取3个主成分。表2给出了特征值、贡献率和累计贡献率,可以看到第一主成分、第二主成分及第三主成分的特征值相对较大,其方差累计贡献率为88.631%,符合主成分提取原则,因此选择前三个成分进行分析。此外,用载荷数除以对应的特征根的开方得到各成分中每个指标的系数。

表2 普惠金融主成分载荷矩阵Tabel 2 HPFinance componentmatrix

各系数乘以标准化的原始数据即可得到各主成分的表达式。经计算,三个主成分的线性组合如下:

综合得分F为将各因子得分以其方差贡献率占三个因子总方差贡献率的比重作为权重进行加权之和。因此,综合得分 F=(F1×59.101+F2×17.168+F2×12.362)/88.631,得出的结果即普惠金融指数。

根据上述方法计算2005—2014年中国30个省域的普惠金融指数,并计算均值,结果表明,北京、上海、天津位居前三位,北京的普惠金融指数处于领先地位,平均得分为2.16,可见北京的普惠金融程度相对较高。2016年10月28日,北京市金融发展促进中心和北京大学在京联合发布北京金融发展指数(2015)。北京金融发展指数以2010年1000点为基期,2015年上升至2 502.35,同比增长28.63%,期间年均复合增长率为20.13%,北京金融业呈现稳健强劲的发展势头。这一现实正与本文的研究结果相符合。而广西的普惠金融指数最低,平均得分只有-0.65,这说明广西的普惠金融程度较低。

2 模型、变量与数据

2.1 空间计量模型

2.1.1 空间滞后面板数据模型

空间滞后面板数据模型(SAR Panel)设定为:

其中,(IT⊗ WN)y为空间滞后因变量,ρ为空间自回归系数,ρ的估计量在统计上显著则表明存在空间相关,ρ是正数则表明存在正的空间相关,反之为负相关。x为NT×k自变量观测值矩阵,β为对应的k×1参数向量。η为空间固定效应列向量:η=iN⊗sf,sf为空间固定效应的 N 维列向量:sf=(η1,η2,…,ηN)',iN为 N 维元素为1的列向量。

2.1.2 空间误差面板数据模型

空间误差面板数据模型(SEM Panel)设定为:

其中,y为NT×1因变量观测值向量,x为NT×k自变量观测值矩阵(包括常数项),β为k×1参数向量。空间和时间固定效应列向量为:η=iN⊗sf,δ=tf⊗iT。sf和tf表示空间固定效应的N维列向量和时间固定效应的 T 维列向量,即 sf=(η1,η2,… ,ηN)',tf=(δ1,δ2,… ,δT)',iN和 iT分别为 N维和 T维元素为 1的列向量。(IT⊗WN)u是空间滞后误差项,λ为空间误差自回归系数。

2.1.3 空间杜宾面板数据模型

空间杜宾面板数据模型(SDM Panel)设定为:

其中,y 为 NT×1 因变量观测值向量,(IT⊗ WN)y为空间滞后因变量,ρ为空间自回归系数,x为NT×k自变量观测值矩阵 (包括常数项),β1为k×1参数向量,(IT⊗WN)x是模型中加入的一个空间滞后解释变量,β2是其回归系数向量,该变量表示相邻地区变量对因变量的影响。

2.2 变量与数据

2.2.1 被解释变量

本文用地区生产总值(Y)来衡量地区的经济增长情况。本文在建模过程中对地区生产总值取自然对数。这是因为地区生产总值的数值较大,取对数可以使之与其他变量处于同一数量层次,统一研究的尺度。

2.2.2 核心解释变量

普惠金融的发展水平是本文主要关注的解释变量,本文用普惠金融指数(X1)来衡量地区普惠金融的发展程度。

2.2.3 其他控制变量

经济开放度(X2):本文用进出口总额来衡量经济开放度,为了统一研究的尺度,在建模过程中对进出口总额取自然对数。城镇化率(X3):本文用城镇化率来衡量城镇化进程,城镇化率用城镇人口与常住人口的比值来表示。物价水平(X4):本文用CPI来衡量物价水平。

就业人员文化水平(X5):本文采用就业人员文化水平这一指标来衡量劳动力的人力资本投资水平,就业人员文化水平用大专及以上人口占劳动力的比例来表示。劳动生产率(X6):本文中劳动生产率是用工业增加值与年平均就业人员的比值来衡量。固定资产投资额(X7):为了统一研究的尺度,在建模过程中对固定资产投资额取自然对数。

本文选取了2005—2014年中国30个省域各变量的年度数据,由于西藏、香港和澳门特别行政区、台湾省的个别数据缺失,并且个别指标的数据明显异常于其他省区,因此剔除其数据,最终筛选有效样本为300个。本文数据来源于国家统计局、2006—2015年《中国统计年鉴》及各省统计年鉴、《中国人口和就业统计年鉴》和《中国劳动统计年鉴》。本文变量的描述性统计如表3所示。

表3 变量的描述性统计Table 3 Descriptive statistics of variable

3 实证分析

3.1 空间相关性检验

Moran’s I检验是最常见的全局空间相关性检验方法。Moran’s I统计量反映了空间邻接或空间临近的区域单元属性值的相似度。本文利用Matlab 2015进行 Moran’s I检验,得出的 Moran’s I统计值 2.493 738 77,大于临界值0.090 969 48,P值0.012 640 55小于0.05,所以拒绝“不存在空间相关性”的原假设。

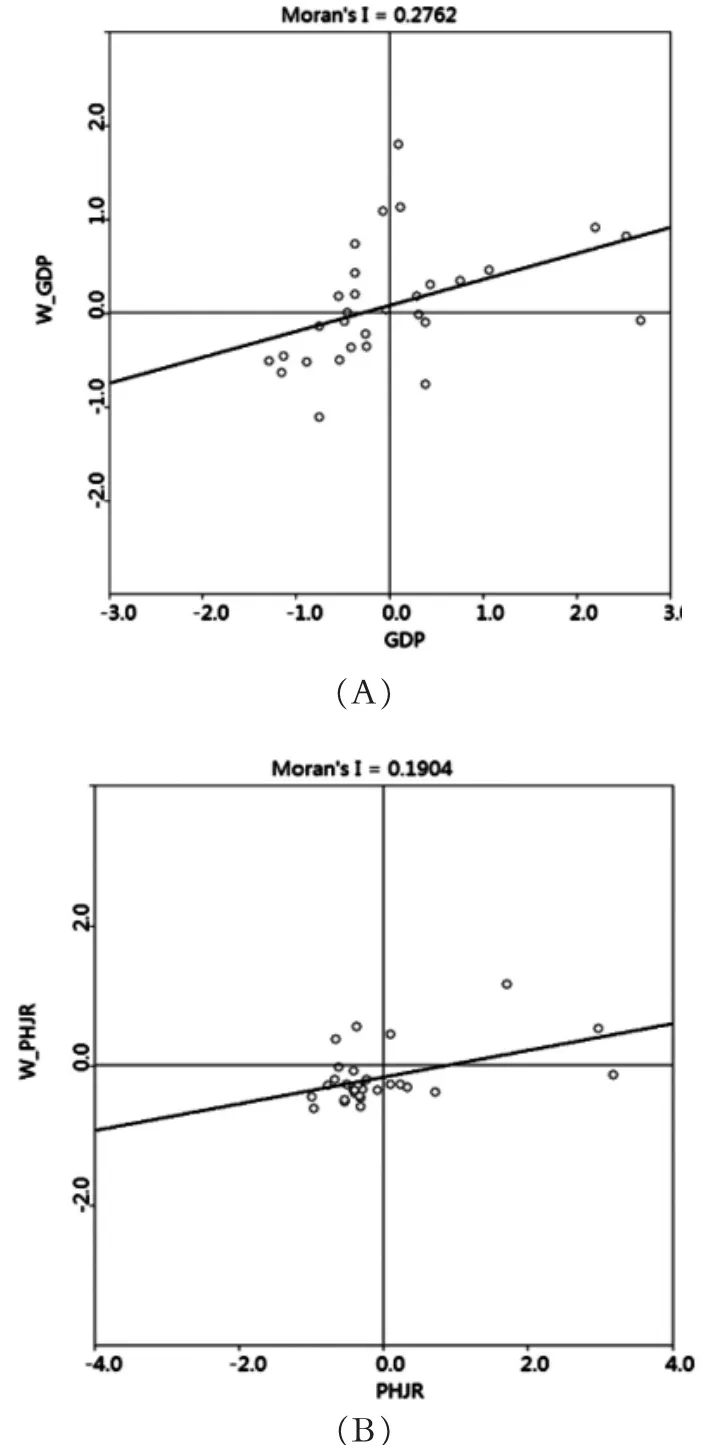

局部空间自相关指标包括Moran散点图和空间联系的局部指标 (LISA集聚图)。本文分别考察2005—2014年我国地区生产总值和普惠金融指数的Moran散点图和LISA集聚图,二者的Moran散点图和LISA集聚图分布较为稳定,因此本文选择2014年结果为代表,利用Geoda软件作出Moran散点图(如图1)进行分析说明。

图1 我国2014年地区生产总值和普惠金融指数Moran散点图Fig.1 Moran scatter diagram of regional total output value and HPFinance index in 2014 in China

表4 地区生产总值和普惠金融指数Moran散点图各象限省份Tab.4 Moran scatter diagram of all quadrant provinces of regional total output value and HP Finance index

从地区生产总值的Moran散点图上,我们可以发现,山东、江苏、浙江、福建等8个省份都处于第一象限,这说明它们自身的地区生产总值高,并且与其他地区生产总值高的地区集聚在一起。安徽、江西、广西等7个省份位于第二象限,这说明它们自身的地区生产总值低,但其周边地区生产总值高。新疆、青海、陕西等11个省份位于第三象限,这说明它们自身的地区生产总值低,并且与其他地区生产总值低的地区集聚在一起。四川、广东等4个省份位于第四象限,这说明它们自身的地区生产总值高,但其周边地区生产总值低。

从普惠金融指数的Moran散点图上,我们可以发现,北京、天津、浙江3个省份都处于第一象限,这说明它们自身的普惠金融程度高,并且与其他普惠金融程度高的地区集聚在一起。江苏、河北2个省份位于第二象限,这说明它们自身的普惠金融程度低,但其周边普惠金融程度高。新疆、云南、河南等20个省份位于第三象限,这说明它们自身的普惠金融程度低,并且与其他普惠金融程度低的地区集聚在一起。上海、重庆、江西、湖南、黑龙江5个省份位于第四象限,这说明它们自身的普惠金融程度高,但其周边普惠金融程度低。

3.2 模型估计与结果分析

3.2.1 模型选择

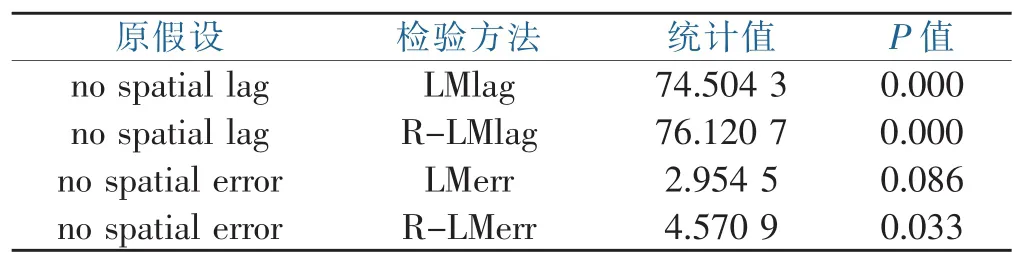

通常,空间计量经济学将空间回归模型分为两种:空间滞后模型(SAR)和空间误差模型(SEM)。若变量间的空间依赖性对模型很关键而导致空间自相关,则应采用空间滞后模型(SAR);若模型的误差项存在空间自相关,则应采用空间误差模型(SEM)。表5给出的拉格朗日乘子滞后和误差及其稳健性检验,该结果显示,LMlag比LMerr更为显著,R-LMlag显著而RLMerr不显著,因此,在研究金融集聚对区域经济增长的影响这一问题上,应该选择空间滞后(SAR)模型。

表5 模型设定检验Table 5 Inspection ofmodel specification

3.2.2 模型估计结果

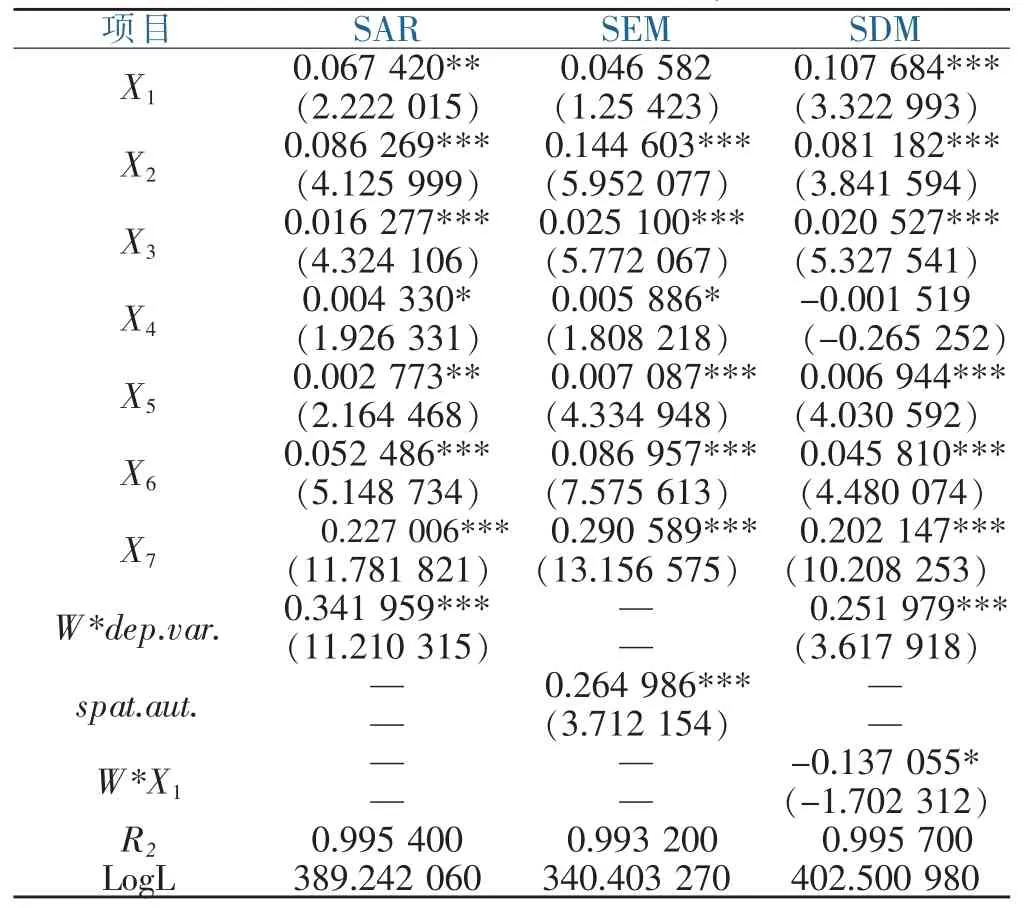

本文利用matlab 2015软件分别对空间滞后面板数据模型(SAR Panel)和空间误差面板数据模型(SEM Panel)进行估计。根据LM检验结果,本文选择SAR模型作为解释模型。此外,为了研究本省普惠金融发展水平对相邻省域的影响,本文还对空间杜宾面板数据模型 (SDM Panel)进行估计。表6给出了SAR、SEM、SDM三个模型估计结果。

从SAR模型估计结果来看,普惠金融指数的系数为正,通过了5%的显著性检验,说明普惠金融程度越高,地区的经济增长越快。从表6可以看出,经济开放度、城镇化率、物价水平、就业人员文化水平、劳动生产率以及固定资产投资额的系数均显著为正,这表明它们均对地区经济增长起正向影响作用。此外,空间自回归系数ρ结果显著,说明地区经济增长存在显著的空间相关性,而这种空间相关性作为一种重要影响因素,应在构建模型时加以考虑。空间计量模型考虑空间相关性的影响,比传统计量方法建立回归模型更优。空间自回归系数ρ估计值为0.341 959,且在1%水平下显著,说明我国各地区经济增长存在空间溢出效应,地理区位特征对省域经济增长的变动存在显著影响。而从SEM模型的估计结果可知,普惠金融指数的系数不显著,与现实不符,这也进一步验证了LM检验结果的正确性。

表6 SAR、SEM、SDM 模型估计结果Table 6 Model estimation results of SAR、SEM and SDM

通过分析SDM模型结果发现,该模型的拟合优度为0.995 7,是三个模型中最高的,并且各变量系数显著性都较高,说明模型中引入普惠金融的空间变量是合理的。普惠金融指数X1的系数显著为正,而W*X1的系数显著为负,这说明我国的普惠金融通过地理空间机制对我国经济增长发挥作用,普惠金融的发展对周边地区的经济增长存在负的空间溢出效应,表明相邻地区的普惠金融程度的提高会使得本地区的经济增长减慢。这可能是因为本地区的普惠金融程度落后于相邻地区,那么该地区经济增长会落后于相邻地区,作为经济发展重要要素的劳动力,在普惠金融程度高的地区意味着更多的机会和更好的发展前景,这使得大量劳动力涌向普惠金融程度较高的地区。而受累积因果关系的影响,相邻地区发展优势的集聚会强化这种现有的差异格局,促进其经济增长。所以相邻地区的普惠金融程度的提高会使得本地区的经济增长减慢。

4 结论与建议

本文通过研究普惠金融对经济增长的影响,得出如下结论:普惠金融对经济增长有正向影响作用,并且普惠金融的程度与经济增长的速度高度相关;我国各地区经济增长存在空间溢出效应,地理区位特征对省域经济增长的变动存在显著影响;普惠金融的发展对周边地区的经济增长存在负的空间溢出效应。

为了使普惠金融对我国经济增长起到有效推进作用,笔者根据本文的研究结果提出如下三点建议:

1)应重视区域经济增长与普惠金融的互动。普惠金融的发展水平会对一个地区的经济增长起到强有力的推动作用。相应地,一个地区的经济发展水平也会影响普惠金融的程度。因此,应重视区域经济增长与普惠金融的互动。当一个地区的经济发展起来后,应该大力发展普惠金融,金融必须为广大中小企业服务,让所有市场主体都能分享金融服务的雨露甘霖,这有利于促进金融业可持续均衡发展,推动大众创业、万众创新,助推经济发展方式转型升级,从而进一步促进区域经济增长,实现区域经济增长与普惠金融的互动。

2)着力发展金融企业,繁荣金融活动。经济落后的省份为缩小与经济发达的省份之间的差距,应该发展金融企业、繁荣金融活动,更加注重推动普惠金融,促进金融业的进一步发展。为此,迫切要求地方政府从加强金融服务可得性和使用有效性两个方面进一步提升地区的普惠金融水平,进一步增强金融业对经济发展的渗透力和支撑力。

3)高度重视空间因素,充分利用相邻省份的相互作用,推动普惠金融。首先,应加强金融发达地区的区域辐射力度。这要求政府应该健全劳动力市场的协调机制、减少劳动力资源的跨区域流动障碍,并且对落后的地区采取更多的政策红利,引导劳动力从金融发达地区向相邻的较不发达地区转移,从而克服普惠金融的发展对周边地区的经济增长存在的负空间溢出效应,产生有利的影响。其次,普惠金融水平落后的省份,应该积极配合发达省份,推进金融资源共享,注重相邻省份的协作,促进区域间的影响作用。只有通过整体的金融合作,加快区域经济一体化,普惠金融水平落后的省份才能享受到普惠金融水平高的省份的空间溢出效应,从而缩小各省份之间的差距,达到协调发展、共享发展的目标,带动经济的发展。

[1] 李建伟,李树生,胡斌.具有普惠金融内涵的金融发展与城乡收入分配的失衡调整:基于VEC模型的实证研究[J].云南财经大学学报,2015(1):110-116.

[2] 肖瑞.普惠金融发展对城乡收入差距的影响分析[D].浙江:浙江工商大学,2015.

[3] 张晓燕 互联网金融背景下普惠金融发展对城乡收入差距的影响[J].财会月刊,2016(17):94-97.

[4] 叶伟超.普惠金融的发展对城乡居民收入差距的影响:以华东七省为例[J].哈尔滨商业大学学报(社会科学版),2016(4):50-58.

[5] 吕勇斌,李仪.金融包容对城乡收入差距的影响研究:基于空间模型[J].财政研究,2016(7):22-34.

[6] 杜强,潘怡.普惠金融对我国地区经济发展的影响研究:基于省际面板数据的实证分析[J].经济问题探索,2016(3):178-184.

[7] 杨燕.普惠金融水平的衡量及其对经济增长的影响:基于中国经济区域2005—2013年的面板数据 [J].金融与经济,2015(6):38-44.

(责任编辑:夏婷婷)

Research about HP Finance’s Im pact on Regional Econom ic Grow th

CHEN Yalin

(College of Finance and Economics,Jimei University,Xiamen,Fujian 361021)

This article takes 30 provinces and regions of China as research objects,adopts data of them from 2005 to 2014 and build HP Finance index from finance service availability and use effectiveness,so as to measure developmental level of HP Finance in 30 provinces and regions and empirically studies it through building spatial panel datamodels.The result shows that:(1)HP Finance has positive impact on economic growth and the degree of HP Finance is highly related to the speed of economic growth;(2)Regional economic growth presents spatial spillover effect,the features of geographical location remarkably affect the variation of economic growth;(3)HP Finance has negative spatial spillover effect on economic growth of surrounding areas.Therefore,the interaction between regional economic growth and HP Finance should be highly valued and focus on developing financial enterprises,prospering financial activities.We should also pay high attention to spatial factors,fully utilizemutual support of neighboring provinces and regions,boost HPFinance and drive the developmentof the economy.

HPFinance;regional economic growth;spatial spillover effect

F832.0

A

1674-2109(2017)09-0060-07

2017-03-19

陈雅琳(1992-),女,汉族,硕士研究生,主要从事金融理论研究。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

当代水产(2019年11期)2019-12-23 09:03:46

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国土地科学(2014年4期)2014-03-01 03:25:34

河北金融年鉴(2014年0期)2014-02-27 13:20:03