中国铁路“走出去”市场研究

2017-11-29 07:02朱颖张雪才许佑顶刘永欣

中国工程科学 2017年5期

朱颖,张雪才,许佑顶,刘永欣

(中国中铁二院工程集团有限责任公司,成都 610031)

中国铁路“走出去”市场研究

朱颖,张雪才,许佑顶,刘永欣

(中国中铁二院工程集团有限责任公司,成都 610031)

本文从“走出去”的宏观经济趋势背景出发,探索促进中国铁路发展的动因和趋势,结合全球铁路建设需求和制约市场选择的要素,定量分析了中国铁路“走出去”的市场规模和细分市场,筛选出中国铁路“走出去”的重点区域和重点项目。

中国铁路“走出去”;铁路市场需求;市场选择

一、前言

中国铁路“走出去”是中国主动适应经济新常态的新举措,是响应“一带一路”倡议的重要举措,顺应了金融危机以来世界各国寻求经济增长新动力的普遍需求。金融危机以来,世界政治经济环境发生了深刻复杂变化,世界多极化、经济全球化深入发展并伴随逆全球化思潮的涌现,文化多样化、社会信息化持续推进,国际格局和国际秩序加速调整演变。同时,世界经济仍处于深度调整期,低增长、低通胀、低需求同高失业、高债务、高泡沫等风险交织,主要经济体走势和政策取向继续分化,经济环境的不确定性依然突出;地缘政治因素更加突出,局部动荡此起彼伏[1]。南北国家发展差距依然很大,世界经济格局重心向繁荣的新兴经济体转移,中国的全球地位和治理能力正逐步增强,但同样也面临着产业结构调整和转型的压力。随着“一带一路”倡议深得人心,铁路国际合作不断推进,加强基础设施建设已经成为南北国家应对金融危机、提升长远竞争力的共同路径。在国际形势复杂多变的背景下,世界铁路建设需求旺盛,中国铁路“走出去”面临难得机遇,但也存在着甄别有效需求市场等问题。

二、世界铁路现状及发展动因解析

根据国际铁路联盟(UIC)2015年的统计数据,世界铁路运营总里程为1.173×106km,如表1所示。欧洲铁路里程约为3.5×105km,路网密度和质量远高于其他地区;但线路分布不均,主要集中在西欧、北欧和西南欧诸国,东欧铁路发展较为落后。亚洲铁路里程为3.15×105km,铁路质量差异较大,互联互通性较差,东北亚和中国铁路网相对发达,东南亚和中亚路网密度较低。北美洲铁路里程为3.01×105km,主要集中在美国和加拿大南部地区;美国铁路中2.26×105km的里程主要服务于货物运输,没有一条真正意义上的高速铁路。拉丁美洲铁路里程为8.9×104km,主要集中在巴西、阿根廷、墨西哥三国,铁路线路少、路网密度低且分布不均。非洲铁路里程为7.05×104km,主要集中在非洲南部地区,路网密度低且设备陈旧。大洋洲铁路里程最少,仅为4.8×104km,主要分布在澳大利亚。

纵观铁路运输发展史,科技创新始终是铁路运输发展的关键,第三次技术革命以及高速、重载技术的发展使铁路运输重新焕发了活力;经济发展是推动铁路建设的源动力,铁路建设和经济发展间的相互促进作用为铁路建设提供了不竭动力;低碳、环保等可持续发展理念为铁路复兴提供了机遇,铁路运输的边际社会成本远小于公路和航空运输;铁路在综合交通运输体系中是中长距离客货运输的骨干力量,是交通体系协调发展的关键,应大力发展铁路建设;新形势下发展中国家建设铁路的强烈愿望,发达国家铁路面临升级改造的需求,都成为新世纪推动和促进铁路运输发展的重要动因。目前世界既有铁路在规模和质量上,均不能适应经济发展需求,部分地区铁路建设的严重滞后甚至制约和影响其经济发展。在区域一体化和低碳经济背景下,铁路在运能、成本和低碳等技术经济方面具有比较优势,且对经济发展具有重要的拉动作用,铁路网建设规模出现了温和增长的趋势,尤其是中国在铁路建设领域保持了较高的增长势头,并带来了良好的示范效应。

三、世界铁路建设需求研究

全球经济一体化促使区域铁路网互联互通建设需求加强。铁路在加强区域经济、政治、社会、文化联系和保障国家安全上具有重要作用,世界区域铁路一体化趋势非常明显。欧洲委员会提出了泛欧交通网政策,南美洲联盟提出促进南美洲铁路一体化互联互通项目70个,北美自由贸易区中美国、加拿大和墨西哥三国已实现互联互通,非洲制定了《非洲基础设施发展规划(2012—2040)》,亚洲制定了《泛亚铁路通道》《欧亚大陆桥规划》《孟中印缅铁路通道》,中国结合互联互通的需要开展了《“一带一路”铁路网》规划。

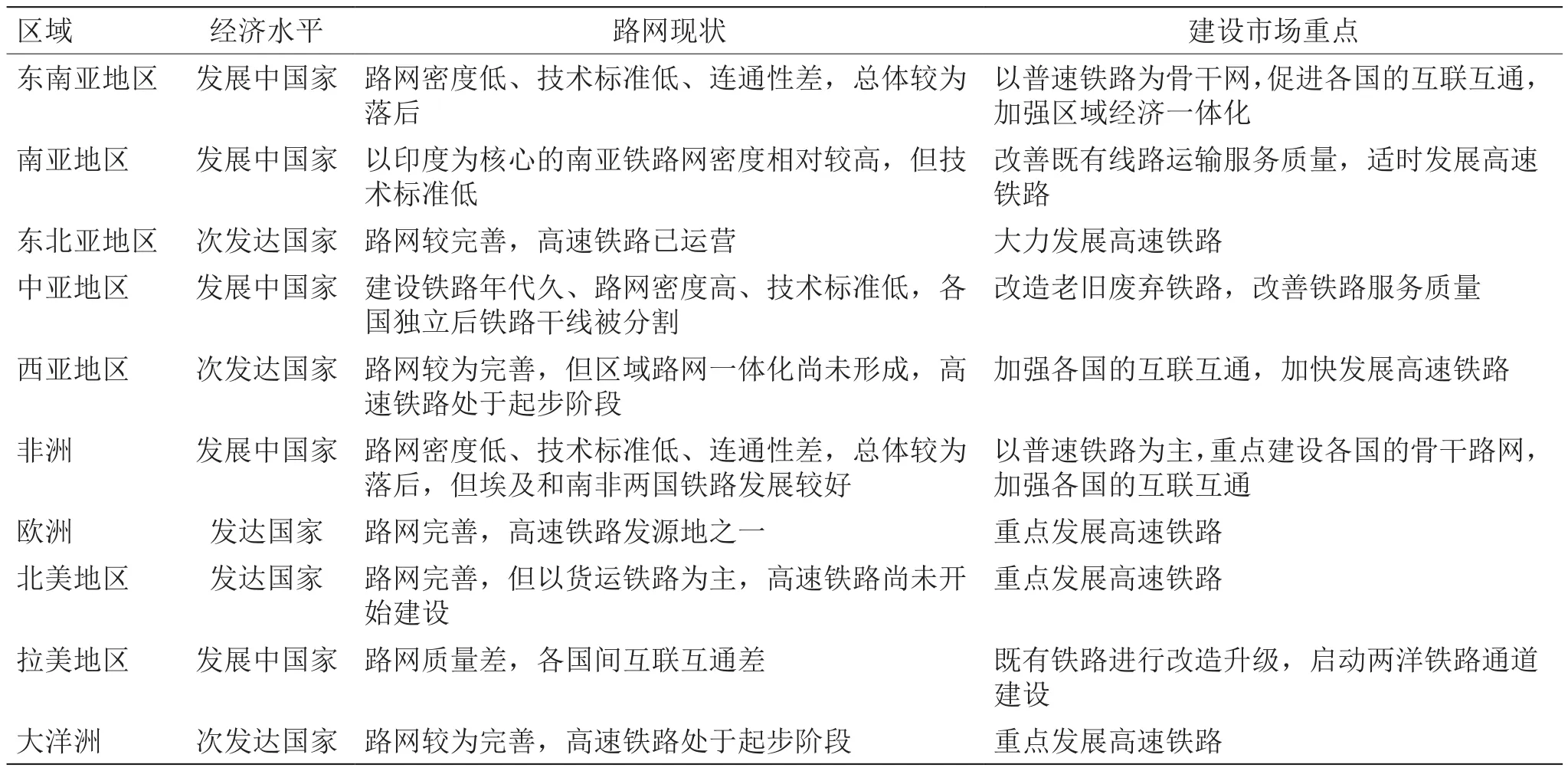

区域经济发展阶段决定铁路市场需求特征。近年来,世界大部分国家根据自身发展需求制定了铁路建设规划,这些规划基本上反映了其自身的经济发展水平。例如,欧美等发达国家大力发展高速铁路网,欧洲、美国和俄罗斯都规划了庞大的高速铁路网体系;非洲和南美洲主要发展铁路网骨架建设和互联互通,非洲铁路市场需求主要集中在非洲东南部,南美洲铁路市场需求主要集中在人口、经济、政治较为发达的巴西和阿根廷两国,同时旨在建设连接智利和秘鲁两国的两洋铁路通道;亚洲的铁路市场需求呈多样化发展,高速铁路和互联互通需求旺盛,高速铁路需求主要集中在印度和西亚地区,中国则大力发展连接东南亚、南亚、中亚地区的国际铁路通道。

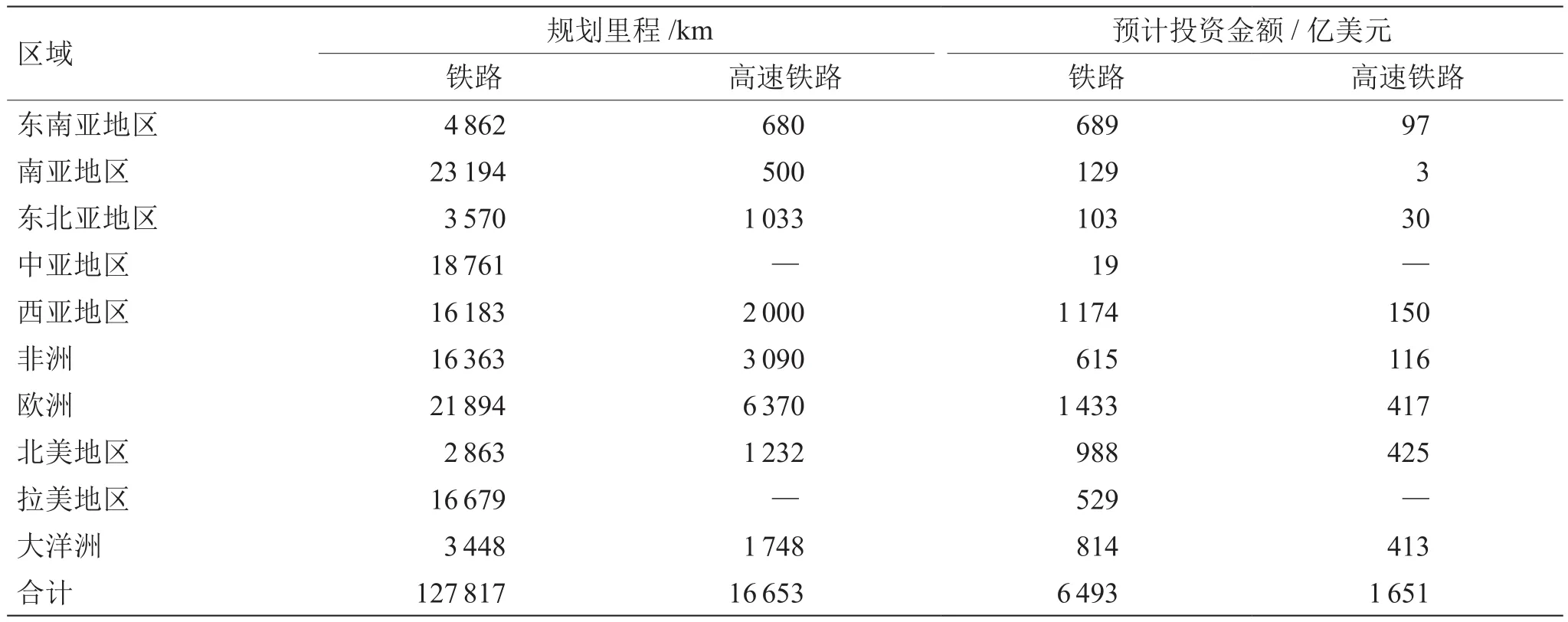

表1 世界各大洲铁路规模情况

根据世界主要国家政府公开报告,以及中国铁道科学研究院的数据资料,对近60个国家的建设规划进行了梳理,有据可查的铁路建设规划约为1.3×105km。各国铁路建设规划深细度和年度存在差异,加上部分铁路建设规划缺乏详细的建设里程和投资金额数据,结合经济发展的要求,预测未来20~25年(2040年前)世界铁路建设的潜在需求为1.2×105~1.5×105km(不含中国),其中高速铁路需求为1.5×104~3×104km,投资金额为6 000亿~10 000亿美元。世界各地区铁路建设规划情况,如表2所示。

从区域分布上看,52%的铁路建设潜在需求在亚洲,其次是欧洲、拉美地区和非洲,大洋洲和北美地区需求较少;从铁路类型上看,高速铁路建设需求仅占全部需求的13%,其中欧洲占全部高速铁路建设需求的38%,亚洲占25%。

四、中国铁路“走出去”的市场研究

(一)世界铁路建设有效需求分析

尽管各国铁路建设需求高涨,但由于受到各自建设模式、经济发展、建设资金等因素制约,世界铁路实际建设需求小于上述潜在需求。总体而言,从经济发展的角度出发,各国铁路发展实际需求与各国的经济发展阶段相适应,基本反映了区域经济水平和铁路建设需求的关系,如表3所示。

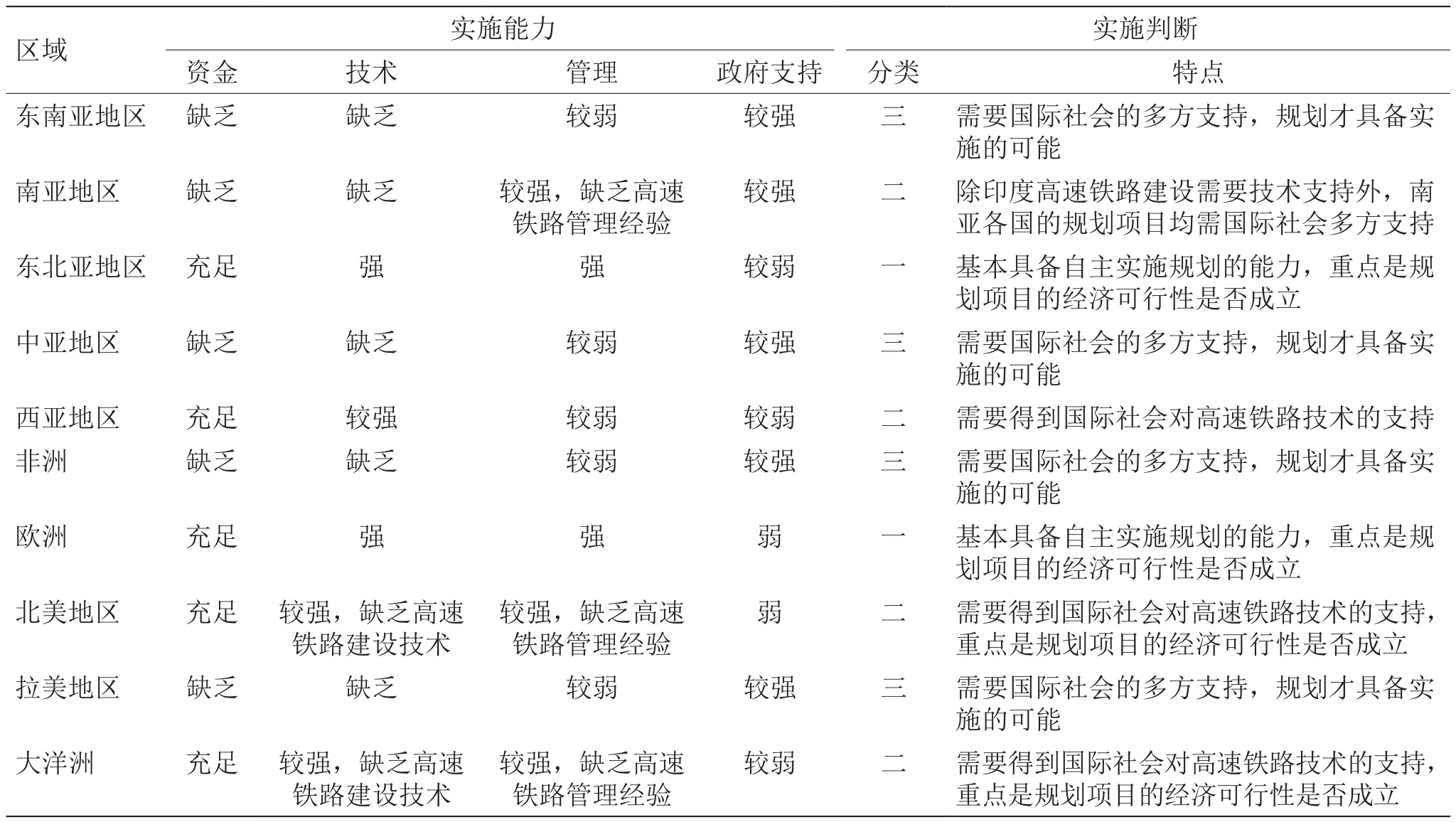

从实施条件来看,世界铁路市场分为三大类,第一类是具有自主实施规划能力的国家或地区,如欧洲、东北亚地区;第二类是需要国际社会提供高速铁路技术支持的国家或地区,如北美地区、大洋洲、南亚和西亚地区;第三类是需要国际社会多方提供支持的国家或地区,如非洲、东南亚、中亚和拉美地区。区域实施能力和铁路建设需求关系,如表4所示。

从经济发展水平和实施条件来看,欧美、东北亚、西亚地区以及澳大利亚资金充足,技术力量较强,但缺乏政府支持力度,项目前期论证复杂,从规划至实施跨度较为漫长;非洲、东南亚、南亚、中亚以及拉美地区,政府建设铁路的意愿较为强烈,支持力度较大,但由于资金、技术和管理能力缺乏,亟需国际社会提供支持,并由于基础设施项目自身盈利能力较差,在缺乏具有吸引力的还款模式的情况下,项目推进较为困难。结合各国国情、交通发展条件、经济状况、建设能力和需求迫切性,运用层次分析法从经济发展和实施条件角度综合多种因素进行判断,未来10~15年(2030年前)世界铁路实际有效需求为5×104~6×104km,2040年前再增加3×104~5×104km(不含中国)。铁路建设有效需求总量较大的地区是东南亚、南亚和拉美地区,中亚地区则主要是既有线路的升级改造。高速铁路建设需求主要集中在欧洲和东北亚地区,少量分布在美国和澳大利亚。

表2 世界各区域铁路规划里程及投资统计(不含中国)

表3 区域经济水平和铁路建设需求关系

表4 区域实施能力和铁路建设需求关系

(二)中国铁路“走出去”的市场选择

1. 目标市场选择原则

分析铁路建设有效需求并不能确定中国铁路“走出去”的目标市场,中国铁路“走出去”目标市场的筛选应符合下列原则。首先,东道国要有迫切的建设需求,东道国建设铁路愿望强烈,项目的实施对所在国经济发展具有重要拉动作用。其次,要符合国际产能合作战略,项目的实施将完善“一带一路”、互联互通交通基础设施,拉紧我国对外地缘政治纽带;实现能源资源多元化供给,增强我国海外利益和全球影响力;符合我国铁路高科技技术输出,拓展高速铁路市场空间。最后,双方要有合作的技术、经济契合度,东道国因资金、技术等自身原因无法解决建设需求,迫切需要外方介入和合作,而中方无论是在建设能力还是在政治诉求方面均能提供帮助;双方政府或企业已达成协议或签订合同,项目实施合作前景明朗,在短期内可以付诸实施。

2. 目标市场选择

按照上述原则采用重要度分析法,对“一带一路”沿线国家实现与我国的互联互通、促进产能输出并保障国家海外利益、高端铁路市场拓展三方面要素进行剖析,面对世界铁路建设的有效需求,中国铁路“走出去”的市场布局应以我国周边国家为“主轴”,以非洲、中东和中东欧国家为“西翼”,以拉美国家为“东翼”,推动铁路领域国际产能合作步伐,拓宽我国发展空间,促进各国互利共赢。

(1)突出战略考虑,聚焦“一带一路”,实现我国与周边国家铁路通道互联互通

通过铁路“走出去”拉紧我国与周边国家地缘政治纽带,提升我国政治经济领域在全球的影响力。目标市场主要为推动国际大通道上缺失路段建设和部分路段的升级改造,促进国际铁路联运高效畅通。选择东南亚、南亚和中亚地区作为中国铁路“走出去”的重点区域,密切关注老挝、泰国、缅甸、巴基斯坦、印度以及中亚五国的铁路项目,重点推动中老铁路、中泰铁路、中缅铁路、雅万高铁、新马高铁、莫喀高铁、中巴铁路和中吉乌铁路建设。预计到2020年,“一带一路”与互联互通铁路市场新建线路可达8 492 km,投资额为1 545亿美元,重点建设项目为17个;改造线路达3 657 km,投资额为113亿美元,重点建设项目为4个;预计到2030年,新建线路可达5 699 km,投资额为1 195亿美元,重点建设项目为8个。

(2)积极推动国际产能合作和海外利益重点区域、国家的铁路项目市场

重视与中国外贸关联度密切、拥有中国缺少的战略资源、与中国政治关系密切的国家或地区,积极推进铁路国际产能合作,实现能源资源多元化供给,努力拓展国际空间。密切关注非洲和拉美地区铁路市场,重点推动肯尼亚纳瓦沙—马拉巴铁路、埃及斋月十日城市郊铁路、坦赞铁路改造工程、摩洛哥高速铁路、尼日利亚沿海铁路、巴西—秘鲁两洋铁路、阿根廷—智利两洋隧道等项目建设。预计到2020年,非洲和拉美地区新建铁路可达15 500 km,投资额为1 442亿美元,重点建设项目为13个;改造线路达3 348 km,投资额为33亿美元,重点建设项目为2个;预计到2030年,新建线路可达5 978 km,投资额为595亿美元,重点建设项目为7个。

(3)加强高速铁路技术产品研发,积极拓展欧美等高端市场

目前,美国、英国等发达国家都在积极推进高速铁路建设,虽然这些国家从规划、方案确定到履行法律程序所需的周期较长,但其可持续性和外部环境稳定性较好。我国企业应积极开展高端产品研发,加强产品的定制化、个性化和多适应性,并注重装备产品和施工环节的节能环保,以逐步满足欧美高端市场的需求,既能充分发挥我国铁路建设相关行业的富余产能,提升我国在全球资源配置领域的能力,同时倒逼企业增强核心竞争力,提高供给体系的质量和效率。密切关注美国、英国以及中东欧的匈牙利和塞尔维亚等国的铁路市场,重点推动匈塞铁路、波罗的海联合铁路、英国高速铁路、瑞典高速铁路、美国加利福尼亚州高速铁路及其他高速铁路项目。预计到2020年,欧美地区铁路市场规模可达1 919 km,投资额为962亿美元,重点建设项目为6个;预计到2030年,其规模可达1 736 km,投资额为502亿美元,重点建设项目为3个。

世界范围内共筛选铁路“走出去”目标市场为46 329 km,投资额为6 387亿美元,重点建设项目为60个。地域分布上,互联互通铁路市场为17 848 km,非洲和拉美地区铁路市场为24 826 km,欧美铁路市场为3 655 km。项目数量上,互联互通项目为29个,非洲和拉美地区项目为22个,欧美地区项目为9个。项目类型上,既有新建铁路,又有运输设备更新在内的更新改造项目。高速铁路市场规模为8 573 km,仅占整个铁路市场的19%,改建铁路占铁路市场的15%,普速铁路占铁路市场的66%。高速铁路是中国铁路的硬实力,但在对外市场选择中不能仅仅着眼于高速铁路市场。中国铁路“走出去”目标市场汇总情况,如表5所示。

表5 中国铁路“走出去”目标市场汇总情况

(三)细分市场研究

在国际铁路细分市场的竞争格局上,我国铁路“走出去”企业普遍存在“业强链弱、内强外弱”的特征,企业国际化水平、整合全产业链资源能力、项目管理水平、融资能力、复合型人才数量和经验与国外公司都存在一定差距。应区分设计咨询、工程建设、装备制造、运营管理细分市场,注重分类施策,创新合作模式。

1. 设计咨询市场

世界铁路建设需求旺盛,造就国际铁路设计咨询市场潜力巨大,设计咨询国际市场主要集中在亚洲和欧洲。在竞争格局上,欧美国家众多实力强劲、发展历史悠久的设计企业长期占据铁路设计咨询市场前位。入围国际市场最大的225家承包商中的中国企业在亚洲的市场占有率不足10%,在欧洲的市场占有率不足4%;在非洲市场的占有率相对较高,达到12%,但非洲市场在225强企业国际营收地区分布中占比仅为6.8%,这意味着目前在国际市场利润较高的区域中难觅中国工程设计企业的身影。目前具有工程总承包业务拓展能力的企业,已经成为承揽工程咨询业务的重要条件。我国铁路设计咨询企业专业规模和技术能力强、人力资源丰富,但融资和总承包能力欠缺,全过程参与能力较弱。设计咨询企业“走出去”区位选择战略为:巩固并发展亚非地区市场,扩大中东地区市场,开拓拉美地区市场,跟踪并进入欧洲、北美地区等发达国家市场。在进入策略上应充分利用后发优势,“借船出海”或“抱团出海”。

2. 工程建设市场

中国承包商市场区域主要为亚洲、非洲、中东及拉美等贫困及亚贫困地区,已经成为国际承包市场上影响力仅次于欧洲承包商的团组,但与欧美承包商在国际市场拓展方面存在一定的差距,排名普遍偏后。市场竞争态势中,在工程建设总体规模最大的亚洲市场,中国承包商落后欧洲承包商而占据市场份额第二;欧洲市场一向是欧洲承包商的主场,但市场规模不断萎缩;在中东地区市场,中国承包商居于第二,欧洲承包商稳居第一;非洲市场一向是中国承包商的主要市场,欧洲承包商居于第二;加拿大市场由美国承包商主导;美国、拉丁美洲及加勒比地区市场则由欧洲承包商长期占领[2]。2016年,共有65家中国企业上榜“国际承包商250强”,中国交通建设股份有限公司以192.65亿美元的海外营业额首次进入前三,位列交通运输建设领域的第一名。在排名前十的国际承包商中,大部分承包商的国际化率在70%以上,而中国交通建设股份有限公司的国际化率只有不到30%。中国承包商的主要收入来自于国内,整体国际化率偏低,相对于国内市场,海外市场仍显弱势,国际化水平仍需提升。我国工程建设企业“走出去”的策略应以设计咨询为先行、以建设施工为依托,实现工程建设项目的资源整合与优势互补。

3. 装备制造市场

近几年,全球轨道交通装备市场呈现出强劲增长态势,2010年全球市场容量为1 310亿欧元,2014年达1 620亿欧元,预计到2018年市场容量将突破1 900亿欧元,年复合增长率为3.4%。在竞争格局上,加拿大庞巴迪、法国阿尔斯通、德国西门子、美国通用电气和通用汽车公司占据了全球市场约75%的销售份额,是当今世界铁路设备市场的五大供应商。市场占有率最高的是加拿大的庞巴迪公司,比例约为20%;第二名是法国的阿尔斯通公司,比例约为17%;德国西门子等公司紧随其后;中国的市场份额大约为10%,市场提升的空间较大。我国装备制造业利用引进技术、消化再创新,特别在动车组生产方面具有成本低廉、生产能力强、技术领先的优势,中国中车股份有限公司的全球销售量排名第一,未来增长的潜力巨大。装备制造由于具有零散和批量小等特点,反而可以输出到欧美等发达市场,加拿大、法国、德国、日本的传统市场领域仍难以进入。装备制造的售后服务在装备制造市场中占有一定的比例,机车新造产品和售后服务两部分大体各占50%。中国铁路企业装备产能输出应坚持全球化经营与本土化运作相结合,推动多产业板块协调并进。

4. 运营管理市场

世界铁路运营管理模式主要有以美国和日本为代表的“网运合一、区域竞争”模式、以欧洲各国为代表的“网运分离”模式,以及以巴西、秘鲁、加纳等国为代表的拉美地区及非洲的“特许经营”模式。我国铁路运营企业现阶段缺乏自主“走出去”的愿望和主动性,现阶段参与海外运营要紧密结合设计咨询、工程建设、装备制造三大产业布局和东道国的需求,立足为工程施工、装备输出服务,促进产业链的输出和整体收益,采取“搭船出海”“捆绑出行”的方式参与海外运营。由于发达国家的成熟运营市场对外管制较多,我国企业的三大产业市场占有率也较低,因此运营管理的主要目标市场为亚洲和非洲等发展中市场,特别是依托我国企业投资或参与建设的铁路项目,以及“一带一路”互联互通项目。重点关注东道国缺乏运营管理技术和经验,我方参与运营管理有利于其铁路项目后续运输效能发挥、投资资金回收以及铁路市场开拓的相关项目。

五、结语

中国铁路“走出去”对外面临着政府政策、市场、金融、技术、法律、文化等多种环境影响因素,存在着诸多错综复杂的不确定性因素,市场环境复杂多变、不可控因素多,项目实施机会瞬息万变,市场需求与项目实施建设间存在较多变数和不确定性。项目策划和准备阶段,主要受到商业模式、政治、社会环境等因素的影响,造成一些项目迟迟难以上马。项目实施阶段,主要受到技术、政治、社会、环境、管理等一系列影响因素的制约。中方企业必须强化市场细分,做好需求分析,冷静思考、清醒认识和找准有效市场,有的放矢,站在东道国的立场上进行思考和行动,才能切实将有效需求转化为项目建设,为中国铁路“走出去”开拓市场奠定基础。

[1] 习近平. 迈向命运共同体 开创亚洲新未来 [N]. 人民日报, 2015-03-29 (01).Xi J P. Towards a destiny community, creating a new Asian future[N]. People’s Daily, 2015-03-29 (01).

[2] 张宇. 解读2015年度ENR国际承包商250强 [J]. 工程管理学报,2015, 29(5): 140–146.Zhang Y. Analysis on the ENR top 250 international contractors in 2015 [J]. Journal of Engineering Management, 2015, 29(5):140–146.

Marketing Research on China Railway’s“Go Global” Strategy

Zhu Ying, Zhang Xuecai, Xu Youding, Liu Yongxin

(China Railway Eryuan Engineering Group Co. Ltd., Chengdu 610031, China)

Based on the macro-economic trend of “Go Global,” this paper explores the motives and trends of promoting railway development, and combines the requirements of global railway construction and the factors restricting its marketing choice. This paper utilizes quantitative analysis of the market scale and segment of China Railway’s “Go Global” strategy, and selects the key areas and projects related to railway marketing demand.

China Railway’s “Go Global” strategy; railway marketing demand; marketing choice

F532

A

2017-08-25;

2017-09-10

刘永欣,中国中铁二院工程集团有限责任公司,高级工程师,研究方向为交通运输规划; E-mail: liuyongx@ey.crec.cn

中国工程院咨询项目“中国铁路‘走出去’发展战略研究”(2015-ZD-11)

本刊网址:www.enginsci.cn

DOI 10.15302/J-SSCAE-2017.05.009

猜你喜欢

高速铁路技术(2022年4期)2022-09-24

高速铁路技术(2022年2期)2022-05-05

高速铁路技术(2022年1期)2022-03-17

建材发展导向(2021年24期)2021-02-12

中国公路(2017年18期)2018-01-23

中国核电(2017年1期)2017-05-17