新协议内评法下Copula函数和因子模型的应用研究

2017-11-27 16:15陆芝光

商情 2017年34期

陆芝光

[摘要]在信用组合中,各个违约事件的发生并不是完全相互独立的,个体之间总是存在着千丝万缕的联系,如一个市场的变化会导致另一个市场的变化,而公司资产价值直接受市场的影响,因此一家公司的违约可能增加另一家公司违约的可能性,并且存在传播、放大进而导致大规模违约事件发生的可能性。金融波动或危机的频繁出现使得信用风险管理成为国内外关注的焦点,而金融市场间的关系更是日趋复杂,更多地呈现非线性的特征,原有的基于线性相关的组合信用风险管理模型已不能完全满足发展的需要。

为了有效地度量金融资产收益的真实分布与相关性,需要多元分布函数理论。传统的多元分布函数在实际应用中存在一些缺陷,在变量较多时解析式很难处理,并且存在一系列约束条件,不仅要求各个边缘分布函数类型与多元分布函数类型一样,而且各个边缘分布必须完全相同。含有不同类型资产的资产组合中,各种金融资产边缘分布函数通常不符合同一类型的分布函数,这种情况使得多元分布函数很难在资产组合管理中得到应用。而通过Copula函数技术可以构造灵活的多元分布函数,掌握资产组合内各金融资产收益的真实分布与相关关系。Copula理论的出现和应用将信用风险分析推向了一个新的阶段。

[关键词]Copula函数;因子模型;内评法

一、Copula函数和因子模型的定义及相关定理

(一)Copula函数介绍

Copula函数可以追溯到1940年Hoeffding的研究,而1959年Sklar定理的提出使其上升到了一个新的发展阶段。Sklar指出可以将一个联合分布分解为它的k个边缘分布和一个Copula函数,这个Copula函数描述了变量之间的相关性结构。Copula函数实际上是一种将联合分布与它们各自的边缘分布连接在一起的函数,因此有些学者称其为连接函数。

Copula函数取值范围为从O到1,在两变量的情形下,它由两自变量及参数θ构成,即c12[F1(x1),F2(xv);θ]。Sklar定理确立了Copula函数的一致性和唯一性。

(二)因子模型介绍

Vasicek(1987)首次提出因子模型,并将其应用于组合信用风险的损失度量之中。风险可以分成系统性风险和非系统性风险。因子模型的主要思想是组合违约受宏观系统风险因子的影响,并在系统风险的驱动下表现出协同运动的趋势。通常,因子模型将组合中的个体资产价值分解为一个或多个因子和一个残差,前者受系统风险影响,后者受个体异质性风险影响,二者共同促进个体资产价值的变化。因子模型是巴塞尔协议委员会推荐使用的内部评级模型,充分满足了金融监管机制的需要,不仅能够有效刻画个体风险变化,而且能够在Copula结构下整合组合的信用风险结构,为组合信用风险特征提供客观描述;同时,在因子模型下可以有效度量信用组合的VaR,并进行经济资本的计算及积极的资本配置。

(三)以单因子模型为例

参照Merton(1974)模型的思想,假设每个债务人违约的驱动因素为债务人的资产价值。在包含n个债务人的信用组合中,将t时刻债务人i的资产价值表示为Vi(t),假设Vi(t)服从正态分布,初始资产价值为O,即Vi(0)=0,将资产价值标准化使得Vi(t)~Φ(0,1),当债务人i的资产价值低于阈值Hi时发生违约。各个债务人的资产价值是相关的,它们之间的方差一协方差矩阵为∑。该模型非常接近J,P,Morgan的Credit Melrics模型,唯一的差别是在Credit MeWics模型中包含了信用评级转移的信息,而这里我们仅考虑债务人生存和违约两种状态。但是,通过对同一个体债务人设置不同的阈值Hi,可以表示其所处信用等级的变化情况,因而可以很容易地将两状态模型转化为多状态模型,以描述信用等级变化对整体组合风险状况的影响。

二、因子Copula模型介绍

从Copula模型可知,系统风险因子Y可以看做反映宏觀经济环境的变量;而异质性风险因子ε;反映了个体债务人i技术、管理等方面自身变化的影响:债务人t资产价值构成的系统性部分与异质性部分通过相关性参数ρi联结起来。在经济繁荣时期,违约事件发生的数量要少于经济萧条时期,在我们明确当前处于经济繁荣期或经济萧条期,债务人之间违约事件的发生就成为彼此相互独立的。而Y对信用组合的影响表现为驱动所有债务人同时靠近或同时远离违约阈值。假设已知代表宏观经济周期的系统性驱动因子Y,则组合中个体债务人的违约是相互独立的,令qi|Yt表示债务人i在Y已知条件下的条件违约概率,进而,我们可以表示出组合中各个个体的联合违约函数。由Sldar定理及Copula的性质可知,可得到连接组合中各个个体的Copula函数C(u1,……,un):

三、新协议内评法下Copula函数和因子模型的应用

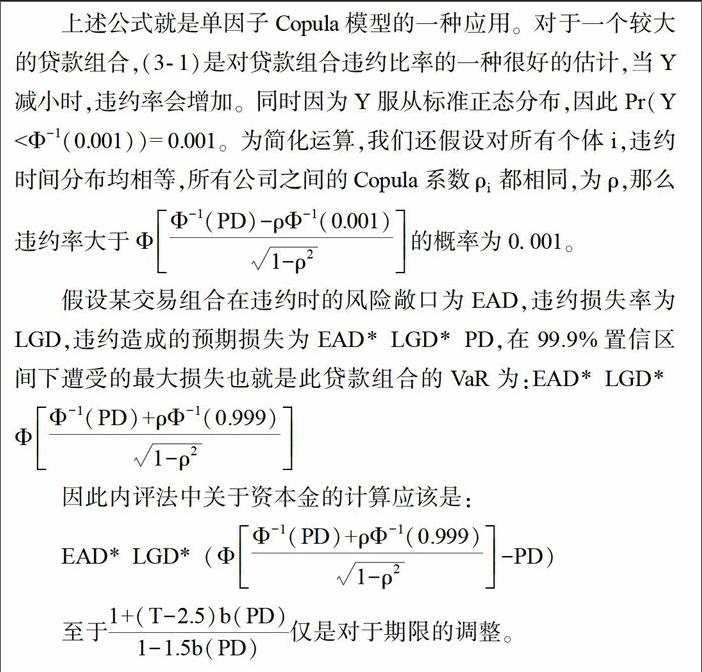

新巴塞尔协议内部评级法下关于资本准备的计算如下:

因此内评法中关于资本金的计算应该是:

上面简单地描述了Copula函数以及因子模型在新协议内部评级法中的应用。对于风险管理人员而言,Copula函数的一个重要用途在于计算贷款组合的VaR,风险人员常常假设不同贷款违约时间的概率分布是由一元Copula模型来确定,公司之间的违约相关性也可以通过以因子模型为基础的违约时间Copula模型来进行模拟。因此,一个大型贷款组合的违约次数分布的分位数可以通过因子概率分布的分位数来计算。通过采用这种办法,我们可以计算出新巴塞尔协议内部评级法下所要求的银行的信用风险资本金数量。

Copula函数和因子模型除了上述应用以外,还可以用于组合信用风险的度量以及经济资本配置与绩效评估中。今后我们要不断探索和发现这些模型和技术在资产组合管理中的作用,从深层次的角度认识并描述信用风险发展的规律,这样才能有效规避风险,积极进行有效资本配置和最优组合决策。endprint