坦桑尼亚矿业及相关产业投资前景分析

2017-11-27 05:23:53安伟才倪善芹刘仁华黄晓兵

中国矿业 2017年11期

安伟才,倪善芹,刘仁华,黄晓兵

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质科学院矿产资源研究所,北京 100037)

坦桑尼亚矿业及相关产业投资前景分析

安伟才1,倪善芹2,刘仁华1,黄晓兵1

(1.中国地质大学(北京)地球科学与资源学院,北京100083;2.中国地质科学院矿产资源研究所,北京100037)

坦桑尼亚是东部非洲和东南部非洲的重要出海口,战略位置突出。坦桑尼亚矿产资源丰富,是非洲第四大资源国,并且近年矿业发展迅速,矿业及相关产业具有良好的投资前景。本文在系统梳理坦桑尼亚主要矿产资源(金、金刚石、宝石及镍(铜、钴)多金属等)基本情况、坦桑尼亚矿业及相关产业开发现状以及中资企业在坦投资现状的基础上,深入分析了坦桑尼亚矿业及相关产业投资环境及主要投资风险与机遇,进而对坦桑尼亚矿业及相关产业的投资提出对策建议。

坦桑尼亚;矿产资源;矿业开发;投资前景

0 引 言

坦桑尼亚位于非洲东部、赤道以南。北与肯尼亚和乌干达交界,南与赞比亚、马拉维、莫桑比克接壤,西与卢旺达、布隆迪和刚果(金)为邻,东临印度洋,大陆海岸线长840 km,扼守东部非洲和东南部非洲的重要出海口,战略位置突出[1]。国土面积94.5万km2,2016年全国总人口为5 557万人[2]。

坦桑尼亚成矿条件特殊,矿产资源丰富,被认为是继南非、津巴布韦和纳米比亚之后的非洲第四大资源国[3],金、金刚石、宝石及镍(铜、钴)多金属为其优势矿产资源[4],其油气资源也具有很好的潜力。近年来,矿业成为坦桑尼亚增长较快的产业,2012年的增速为7.8%,首次超过GDP6.7%的涨幅,矿业在2016年的产值约占GDP的4%,预计2025年,坦矿业产值将达到GDP的10%[5-6]。

目前,坦桑尼亚矿业开发的环境逐渐成熟,我国一些矿业公司陆续进入坦桑尼亚进行矿产勘查与开发[4]。另外,还有一些中资企业在坦从事基础设施建设,如港口、道路、天然气管道及处理厂、发电厂及输电线路等的修建。本文主要介绍坦桑尼亚的矿产资源禀赋、矿业及相关产业开发和中资企业在坦投资现状以及对坦桑尼亚的矿业投资环境、风险与机遇进行分析,以期对正在或即将入坦从事矿业及相关产业开发的中国企业和公司有一定的参考和借鉴作用。

1 矿产资源禀赋

坦桑尼亚位于非洲板块的东部,属东非克拉通南段的多多马克拉通地块,含有丰富的金、金刚石、镍、铜、钴等矿产资源,具有发现世界级矿产的良好潜力[7]。坦桑尼亚为非洲第四大资源国,现已查明的主要矿产包括黄金、金刚石、镍、铁、铀、煤、天然气以及各类宝石等。已知黄金的探明储量为2 222 t,占全球的份额约为3.9%,环维多利亚湖地区发育多个大型金矿床。金刚石的探明矿石储量为250万t(品位6.5克拉/t),占全球的份额约为2.3%,主要分布在希尼安加省。宝石是坦桑尼亚仅次于黄金和金刚石的第三大优势矿产资源,尤以乞力马扎罗火山脚下出产的“坦桑蓝”最为著名,为世界上独一无二的宝石,已探明储量为1 260万t。镍矿的探明储量405万t,占全球份额约为5.1%,坦桑尼亚和布隆迪边界的卡班加(Kabanga)是一个较大的硫化镍-钴矿床,位于卡盖拉省(Kagela)恩加拉(Ngara)地区。此外,坦桑尼亚的天然气和铀等矿产也具有很大的资源潜力。以下为坦桑尼亚主要矿产资源储量信息(表1)。

2 坦桑尼亚矿业及相关产业开发现状

2.1金、铀、铜、镍等传统矿种勘探力度降低,锂、钛铁、石墨和煤等找矿工作方兴未艾

坦桑尼亚矿产资源调查工作相对薄弱,除了西北部地区外,其他地区基础勘查程度较低。1990年以前,坦桑尼亚有限的地质调查是由国营矿业公司(STAMICO)和地质调查局完成的。1998年和2010年矿产政策的颁布,促进了该国勘探活动的开展。但2012年之后,由于全球矿业行业衰落、矿产品价格下滑,坦桑尼亚对矿产资源的勘查预算开始迅速缩减,2016年的勘查预算仅为0.67亿美元,仅占GDP的0.14%。坦桑尼亚长期以来重点支持的是金、铀、铜、镍、金刚石和铂族金属等的找矿勘探,尤其是对金矿的勘探投入占据绝对优势(表2),但从2010年之后,坦桑尼亚也开始着手锂、钛铁、石墨和煤等矿产的找矿工作,并不断增加对这些矿种的勘探资金投入。近几年来,澳大利亚的一些公司也对坦桑尼亚的锂、钛铁、石墨和煤等找矿勘探表现出极大热情并进行了大量的投资,如Uranium One Inc.进行铀矿勘探,Strandline Resources Limited和Rio Tinto进行钛铁矿勘探,Prospect Resources Limited和lack Rock Mining Limited进行石墨矿勘探,Walkabout Resources Limited、Cokal Limited和Intra Energy Corporation Limited进行煤矿勘探等,效果显著,发现了诸如Mohanga锂矿床、Mafia、Kiswere、Kitambula和Bagamoyo West钛铁矿床、Chiliogali、Makonde和Nachingwea石墨矿床以及Lindi、Lunguya和Mafia煤矿床等一大批矿床。

2.2坦桑尼亚矿业开发被西方发达国家公司控制,且以金矿开发为主

坦桑尼亚规模较大的矿山主要被澳大利亚、加拿大、英国、美国和南非等国家的公司操控,如布里杨胡鲁金矿、盖塔金矿、威廉姆逊金刚石矿、卡班加镍矿等,而国有和私营矿山规模较小。目前,除黄金、金刚石、宝石、镍、铁和天然气等矿产资源进行了较大规模开发以外,其他多数矿产资源仍没有得到有效开发利用。其中黄金的开发在坦桑尼亚矿业中占有重要地位,其产值约占全国矿业总产值的85%以上。黄金已经有50多年的开采历史,但开采量还不到储存量的10%。据世界金属统计局统计,近10年来,坦桑尼亚黄金年产量一直稳定在40 t左右,2016年黄金产量为44 t,约占全球黄金总产量的1.6%,在非洲仅次于南非和加纳,排名第三。坦桑尼亚近两年仍在活动的主要矿山基本信息统计见表3。

坦桑尼亚生产的黄金几乎全部用于出口以换取外汇,黄金是坦桑尼亚第一大出口创汇矿产品,其次金刚石和宝石的出口也为坦创造一定的外汇收入。其他矿产由于开发尚未形成规模或者直接用于本国消费,出口较少。2015/16年度坦桑尼亚的矿产品出口约占商品总出口的27.6%,其中黄金的出口约占商品总出口的24.9%,占矿产品出口总额的90%以上(图1)。

表1 坦桑尼亚主要矿产资源储量统计表

数据来源:文献[8]~[10]。

表2 坦桑尼亚矿产资源勘查预算统计表/美元

数据来源:文献[9]。

表3 坦桑尼亚在开发的主要矿山基本信息统计

数据来源:文献[9]。

2.3作为东非勘查开发的重点盆地,坦桑尼亚油气资源开发前景广阔

图1 坦桑尼亚2015/2016出口商品组成(数据来源:文献[11])

图2 坦桑尼亚2016年进口商品组成(数据来源:文献[11])

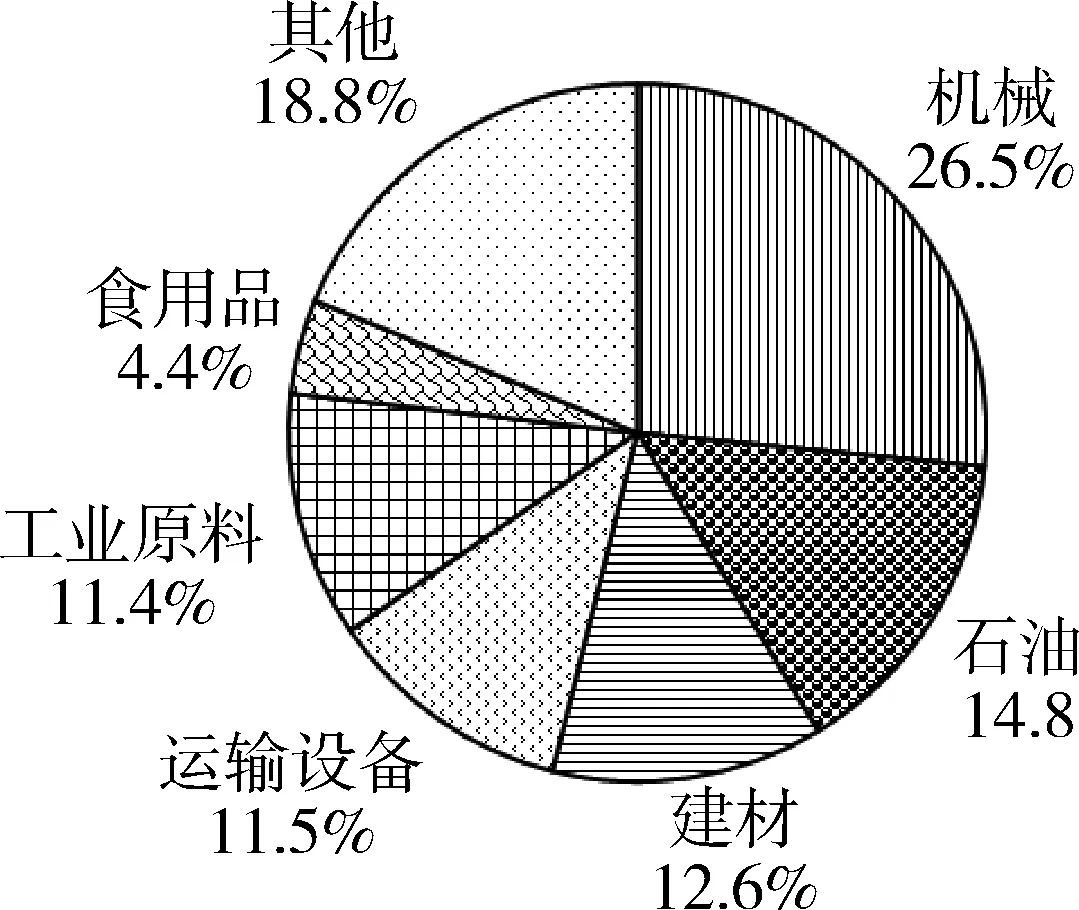

坦桑尼亚滨海盆地是非洲东海岸(共13个盆地)6个有油气发现的盆地之一,也是目前东非勘查开发的重点盆地[12]。近几年来,英国BG集团、Ophir集团、挪威国家石油公司(Statoil)、巴西国家石油公司等国际油气公司和坦桑尼亚石油开发公司加大了在坦桑尼亚(尤其在坦东部沿海地区)的油气勘查和开发力度,已发现了姆纳兹湾(Mnazi Bay,储量约3万亿~5万亿ft3)、松戈松戈(Songo Songo,储量约1万亿~2万亿ft3)、Mkuranga(储量约2 000亿ft3)、Kiliwani(储量约700亿ft3)和Pweza等10余个天然气田,并对松戈松戈和姆纳兹湾两个气田实现了商业化开采,目前开采出来的天然气主要用于国内发电。随着坦桑尼亚油气资源的进一步开发,天然气出口市场潜力巨大,据坦桑尼亚银行预计,LNG将成为坦桑尼亚在2025年迈入中等收入国家行列的主要驱动力量。但是坦桑尼亚国内至今为止仍没有进行商业性的石油生产,所需石油及其产品消费全部来自进口,石油已成为坦桑尼亚第二大类进口商品。2016年坦桑尼亚进口石油耗费外费1.07亿美元,约占年进口总额的14.8%(图2)。坦政府为了实现天然气年产量的较快增长和结束国内没有原油生产的历史,针对油气开发颁布了一系列优惠政策,未来坦桑尼亚油气开发前景广阔。

2.4冶炼加工产业发展潜力大,未来有望得到发展

坦桑尼亚的冶炼加工产业落后,长期以来以出口矿石原材料或初级矿产品为主,而进口制成品。2006年,第一个黄金冶炼厂在坦桑尼亚首都达累斯萨拉姆工业区内建成投产,但由于其冶炼能力十分有限,坦桑尼亚开采出来的黄金仍主要以矿石或精矿形式出口。另外,坦桑尼亚目前还没有单独开采的铜矿山,铜矿石均为金矿开采的伴生产品,年产量只有6万t,而有关分析部门称维系一个铜冶炼厂盈利所需的铜矿石量至少要在15万t左右,在坦桑尼亚冶炼铜矿存在经济可行性问题,因此坦桑尼亚国内没有铜冶炼厂,开采的铜矿石全部出口到国外进行冶炼。坦桑尼亚目前有钢铁厂28家,钢铁年产能仅40万t,而需求量在100万t以上,超过一半的钢铁消费需要进口。

坦桑尼亚政府为了确保矿产增值活动在国内进行,自2017年3月2日起,禁止黄金、铜、镍和白银等矿石出口,并鼓励投资者在坦进行矿物加工活动,特别是冶炼和精炼矿物。这一举措一方面让一些矿业企业在将开采出来的矿石产品出口到国外转化成利润时受困,例如阿卡西亚矿业公司(Acacia Mining,拥有Bulyanhulu和Buzwagi两座矿山)表示,该矿石出口禁令使公司每天损失100万美元,另一方面也必将刺激他们在坦桑尼亚建设矿物加工厂。未来随着坦桑尼亚铜矿山由勘查转入开采以及公路、铁路等基础设施的改善使以前不宜开发的矿山复苏,铜矿石产量将会增加,再加上坦桑尼亚政府的支持,在坦桑尼亚建铜冶炼厂将会变的可行。由于黄金原矿石得不到出口,在坦桑尼亚金矿开发公司将会竭力扩大黄金的冶炼加工能力或新建金冶炼厂。坦桑尼亚钢铁的产能较低,而国家需要大量的钢铁来发展基础设施建设,另外,近几年坦桑尼亚国内对钛铁矿的勘查力度不断加大,有望实现大的找矿突破,未来在坦钢铁厂投资势在必行。总体来看,未来坦桑尼亚的冶炼加工产业有望得到较好的发展。

3 中资企业在坦桑尼亚矿业及相关产业投资现状

3.1虽以小矿权开发为主,但矿业投资潜力较大

2015年,全球各类主要矿产品价格出现大规模下滑,西方在坦桑尼亚矿业公司的经营压力也日趋明显。一些中资企业借此机遇通过收购、控股、或者联合开发的方式融入坦桑尼亚矿产勘查及开发[13-14],随着矿产品价格有所抬头,收到了良好的效果。目前,我国在坦桑尼亚矿业投资和勘探公司共有数十家,但主要进行小型矿权开采、矿权合作、勘查与找矿等工作。我国企业所参与的大型矿权基本处于勘探阶段,少数项目进入开发筹备阶段。

由坦中国际矿产资源有限公司(宏达集团持股80%,NDC公司持股20%)以BOO模式(建设-拥有-运营)开发的Mchuchuma煤矿(煤炭储量4.28亿t)与Liganga铁矿(铁矿石储量1.26亿t)项目,是至今中国在坦桑尼亚投资最大的矿业项目,目前仍处于基础设施建设阶段,建成后每年将生产300万t铁和向坦桑尼亚供电公司(Tanesco)出售600 MW的电力。

3.2能源电力投资形成产业链趋势明显,前景广阔

坦桑尼亚电力短缺,且以水力发电为主,近几年来,受干旱气候影响,更是让坦桑尼亚的电力供应雪上加霜。坦桑尼亚政府计划到2025年每年投资19亿美元,利用天然气和煤碳将发电装机容量从目前的1 500 MW增加到10 000 MW,以结束国内电力短缺现状,因此,坦桑尼亚能源电力市场投资前景广阔。近年来,中坦两国在能源领域,特别是天然气发电领域合作日益深入,有望形成天然气开发-天然气输送-天然气发电-电力输送的上中下游全面衔接的项目链条。同时,在风电、煤电等领域,两国的合作也在逐步开展。

由中国石油技术开发公司承建的姆特瓦拉至达累斯萨拉姆天然气管道(542 km,实际建成535 km)与松戈松戈和姆特兹湾两个天然气处理厂项目,2013年7月开始建设,2015年9月成功投产。该项目为下游天然气发电站提供了充足的燃料能源,被誉为新时期“能源坦赞铁路”。目前我国企业跟踪的电力项目还有K3、K4天然气发电站项目、姆楚楚马-利甘加煤铁电一体化项目、Songea水电站项目、基维纳煤电项目、辛吉达风电项目、姆贝亚至基戈马的西北电网项目等。

4 坦桑尼亚投资环境分析

坦桑尼亚社会稳定、地缘位置优越、矿产资源丰富、与中国关系良好,总体来说投资环境较好。

4.1中坦关系较好,有着良好的合作基础

中坦之间有着深厚的友谊,并且坦桑尼亚是中国在非洲地区的主要受援国。自2015以年,中国已成为坦第四大出口国、第二大进口国[13]。截至2017年5月,中国对坦投资总额已达到25亿美元,成为坦桑尼亚继印度之后的第二大投资来源国。双方在基础设施建设、矿业开发等领域有着密切的合作。同时,坦桑尼亚作为中非产能合作先行先试示范国家之一,未来将会有更加巨大的投资机遇和潜力。

4.2政治经济稳定,矿业政策宽松

坦桑尼亚国内政局稳定,近年来,经济较快增长,GDP增速长期在7%左右。坦桑尼亚政府部门重视矿业发展,对矿业的管理相对规范,相关法律法规较为健全,矿业被列入坦桑尼亚特惠投资领域。外资投资可享有的优惠政策包括:①外资企业可享受100%资本返还;②外国股东所得股息和红利在纳税后可自由汇出;③在资本投资回收前,免缴所得税;④免征资本货物进口关税;⑤矿山设备厂房等固定投资按20%折旧减税;⑥新矿山投产免征最初5年的股息预扣税等。

5 矿业投资风险与机遇并存

5.1地质工作程度较低,存在找矿潜力

坦桑尼亚的地质找矿活动虽然起步较早,但主要针对的是金、金刚石等矿产的勘查和开发。另外,由于坦政府财政紧张,地质调查工作长期以来进展缓慢,整体上研究程度不够,有一定的矿业开发风险。但同时坦桑尼亚存在着大量的找矿空白区,未来其油气的勘查和开发也将成为焦点,这也给我国企业在坦桑尼亚进行找矿勘探提供了一个良好的机遇。

5.2基础设施落后,基建投资空间广阔

坦桑尼亚的基础设施整体上较为落后,公路、铁路年久失修、运营能力差,港口的吞吐量也满足不了坦日益增长的国际化贸易,电力发展极其落后,电气化率低,电价高(约是乌干达、肯尼亚等周边邻国的2~3倍),断、限电现象频繁发生,严重影响了坦桑尼亚矿业的发展。我国企业可优先大力投资坦桑尼亚的公路、铁路和电力等基础设施建设,为日后进入其矿业领域做好充足准备。

5.3技术和人才缺乏,为中国技术输出提供机遇

大规模的矿产资源勘查和开发活动需要过硬的技术和专业的人才支撑,坦桑尼亚国民整体上受教育程度不够,劳动力素质普遍偏低,矿业相关的技术和人才短缺,这制约了其国内大规模的矿业开发。中资企业可以为坦桑尼亚提供技术,在其矿业产业链中占据高端,并帮助其培养人才,树立起良好企业形象,实现两者长期合作、互利共赢。

5.4汇率风险

坦桑尼亚当地货币汇率变化较为频繁,企业货币汇出时较易造成损失,在坦投资者应及时做好防范措施。

6 投资建议

1) 油气勘探与开发。中资企业可考虑在坦桑尼亚东部沿海地区进行油气资源的勘探和开发,在LNG业务领域与坦桑尼亚进行合作等,从其丰富的油气资源中分一杯羹。

2) 固体矿产。坦桑尼亚金矿资源丰富、开发基础较好,投资者可先从金矿的勘查和开发入手,逐步进入坦矿业市场。中资企业也可瞅准机会投资坦桑尼亚的铀、钛铁、石墨和煤矿等的勘探和开发。

3) 冶炼加工产业。为应对坦桑尼亚矿石出口禁令,中资企业可在坦设立金精炼厂或冶炼厂,根据铜精矿的数量建设铜冶炼厂等;坦桑尼亚钢铁市场未饱和,中资企业还可在坦进行钢铁厂建设。

4) 能源电力。未来坦桑尼亚电力提升空间大,中资企业在该领域有一定的投资基础,应继续跟踪,扩大在坦发电厂、输电线路和输气管道等建设。

5) 基础设施。坦桑尼亚基础设施落后,我国在基础设施建设领域较为成熟,具备技术和人才优势,中资企业可选择该领域进行投资。

7 结 论

通过对坦桑尼亚矿业及相关产业开发现状、中资企业在坦矿业及相关产业投资现状,以及坦桑尼亚投资环境和矿业投资风险与机遇进行深入分析,得出以下结论。

1) 坦桑尼亚金、铀、铜、镍等传统矿种勘探力度有所降低,而锂、钛铁、石墨和煤等找矿投入增加。

2) 坦桑尼亚矿业开发被澳大利亚、英国、加拿大、南非和美国等国家公司控制,且以金矿的开发为主。

3) 坦桑尼亚滨海盆地作为东非找矿勘查的重点盆地,未来油气资源开发前景广阔。

4) 受矿石出口禁令及大力发展基础设施建设等因素影响,未来坦桑尼亚金、铜、钢铁等的冶炼加工产业将得到长足发展。

5) 目前中资企业在坦仍以小矿权开发为主,矿业投资潜力有待进一步挖掘。

6) 坦桑尼亚能源电力提升空间广阔,中资企业投资项目较多,未来有望形成一条围绕电力开发的上中下游产业链。

7) 坦桑尼亚投资环境较好,其油气、金矿等矿产资源的勘探及开发和金、铜、钢铁等的冶炼加工,以及公路、铁路、港口、能源电力等基础设施修建改造等都具有良好的投资前景。

[1] 中国驻坦桑尼亚经济商务参赞处.对外投资合作国别(地区)指南[M].北京:商务出版社,2016.

[2] 世界银行(the World Bank)[EB/OL].http:∥databank.worldbank.org/data/databases.aspx.

[3] 何金祥,吴智慧.非洲矿产资源勘探和开发——坦桑尼亚[J].开拓国际市场,1998:42-44.

[4] 李柱云,张贞翔,何英,等.坦桑尼亚地质矿产资源特征与矿业开发前景[J].中国国土资源经济,2012(10):42-44.

[5] 李柱云,刘平忠,彭慈刚,等.坦桑尼亚矿业前景与机会[J].世界有色金属,2011(4):30-32.

[6] 宋国明.坦桑尼亚矿业开发与投资环境[J].域外传真,2004(36):55-57.

[7] 中国人民共和国国土资源部全球地质矿产信息系统.国别投资指南[M/OL].http:∥www.geoglobal.mlr.gov.cn/gb/fz/201303/t20130321_19881.html.

[8] 坦桑尼亚能矿部.Tanzania Mining IndustryInvestor’s Guide[EB/OL].[2015-06-25].www.gmis-tanzania.com.

[9] SNL.Tanzania Metals amp; Mining Properties[EB/OL].[2017-07-24].https:∥www.snl.com/.

[10] 美国地质调查局(USGS).Minerals Yearbook[EB/OL].[2016-03-20].http:∥minerals.usgs.gov/.

[11] 坦桑尼亚银行(Bank of Tanzania)[EB/OL].www.bot-tz.org/.

[12] 卢雪梅,周总瑛,罗佐县.坦桑尼亚天然气投资机遇风险并存[J].中国石化,2013(6):72-74.

[13] 王简辞.矿业政府规制研究[D].北京:中国地质大学(北京),2012.

[14] 袁杨森,魏振国,杜学良.浅议坦桑尼亚矿业开发机遇与挑战[J].世界有色金属,2016(3):134-136.

AnalysisofinvestmentprospectsofminingandrelatedindustriesinTanzania

AN Weicai1,NI Shanqin2,LIU Renhua1,HUANG Xiaobing1

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing100083,China;2.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing100037,China)

Tanzania is a prominent hub for the eastern Africa and the southeast Africa,with highlighted strategic positions.Tanzania is fourth largest resources country of Africa,with rich mineral resources,and development of mining is rapid in recent years,and there are good investment prospects in the mining and related industries.On the basis of combing systematically the basic situation of Tanzania’s main mineral resources (gold,diamond,precious stones and nickel (copper,cobalt),etc.),development activities of Tanzania’s mining and related industries and the statusquo of Chinese-funded enterprises in Tanzania,this paper analyzes deeply investment environments of Tanzania’s mining and related industries,and then making suggestions for investment of Tanzania’s mining and related industries.

Tanzania;mineral resource;mining development;investment prospect

F416.1

A

1004-4051(2017)11-0108-05

2017-09-22责任编辑宋菲

中国地质调查局地质调查二级项目“‘一带一路’64国矿产资源供需格局与产能合作选区分析”资助(编号:121201103000150007);国家开发银行项目“我国战略性新兴产业可持续发展战略研究”资助

安伟才(1991-),男,汉族,河南商水县人,硕士研究生,主要从事矿产资源评价与国土资源信息方面研究,E-mail:1240076716@qq.com。

倪善芹(1972-),女,汉族,山东齐河人,副研究员,主要从事矿产资源战略方面研究,E-mail:ngbnsq@163.com。

猜你喜欢

河北地质(2023年1期)2023-06-15 02:44:58

矿业安全与环保(2022年2期)2022-05-21 06:37:40

今日农业(2020年16期)2020-12-14 15:04:59

矿业安全与环保(2020年5期)2020-11-04 08:11:16

矿业安全与环保(2020年3期)2020-07-18 10:12:20

作文·小学低年级(2019年8期)2019-09-10 07:22:44

学术论坛(2018年4期)2018-11-12 11:48:52

自然资源情报(2017年11期)2017-11-26 08:02:40

自然资源情报(2017年2期)2017-11-26 07:31:06

艺术评论(2017年10期)2017-03-22 08:43:39