阿富汗地质矿产及中阿矿业合作潜力、风险分析

2017-11-27 05:23孟广路马中平罗彦军

中国矿业 2017年11期

孟广路,马中平,王 斌,罗彦军

(中国地质调查局西安地质调查中心,陕西 西安 710054)

阿富汗地质矿产及中阿矿业合作潜力、风险分析

孟广路,马中平,王 斌,罗彦军

(中国地质调查局西安地质调查中心,陕西 西安710054)

阿富汗位于中亚、南亚和西亚的结合部位,是连接“一带”与“一路”两条线路的重要通道之一,对中国“一带一路”建设的战略意义非同小可。优越的成矿地质环境造就了其丰富的矿产资源,结束了30余年的战乱之后,阿富汗实施国家重建战略,为了吸引境外矿业投资,不断制定和出台优惠政策,鼓励外商赴阿开展矿业投资。中阿两国政府关系良好,其丰富的矿产资源与我国具有很强的互补性,开展矿业合作符合双方战略需求。但目前阿富汗依然存在安全形势不确定、基础设施落后、法律法规不健全、技术人才短缺等严峻问题。从长远看,阿富汗矿业开发的大幕已经开启,蕴藏丰富商机,对阿富汗矿业合作应该持积极而慎重的态度,我国政府与企业应提早谋划,充分准备。

阿富汗;矿产资源;矿业合作;风险分析

近年来随着中国“一带一路”倡议的提出,得到沿途众多国家的纷纷响应。阿富汗位于古丝绸之路枢纽位置(中亚、南亚和西亚的结合部),南部和东部与巴基斯坦接壤,西靠伊朗,北部与土库曼斯坦、塔吉克斯坦、乌兹别克斯坦为邻,东北部凸出的狭长瓦罕走廊与中国联接,面积约65.23万km2,是连接“一带”与“一路”两条线路的重要通道之一[1],其对“一带一路”建设无疑具有重要的意义和价值。同时,其优越的地质成矿环境造就了其丰富的矿产资源,2010年美国地质学家研究预估阿富汗地区蕴藏了价值1万亿美元的矿产资源,2010年6月17日,阿富汗矿产和工业部部长沙赫拉尼更声称阿富汗未开发矿产资源价值3万亿美元以上[2]。但由于长期的战争导致其矿产勘探和开发一直步履维艰。自2001年阿富汗新政府成立后,中国积极参与阿战后重建,尤其是在矿业合作方面,如艾娜克超大型铜矿项目、阿姆河盆地油田项目等大手笔投资令世界瞩目。通过矿业合作不仅为阿富汗战后重建提供了重要经济支撑,同时也在一定程度上满足了中国经济发展对于矿产资源的需要。

1 阿富汗地质矿产概况

阿富汗大地构造上位于特提斯构造域,阿尔卑斯-喜马拉雅构造带,是由众多夹于北面欧亚板块和南面印度板块之间的小陆块拼合聚集而成,应当强调指出的一点是,在阿富汗存在许多不同时期构造缝合带,地质构造极其复杂。正是由于复杂的地质背景造就了其优越的成矿地质条件。在20世纪中叶之前,阿富汗大部分地区在欧亚地质图上是空白区,最早的矿产地质工作是1839~1878年由英国人进行的,但仅在有限地区进行了简单的地质填图。以1955年7月阿富汗国家地质局成立为标志,阿富汗与苏联合作开展了延续25年的地质矿产调查。1979~1989年苏军入侵阿富汗期间,阿富汗进入全面内战,然而苏联进行的地质工作并未撤销。1989 年苏联军队从阿富汗撤出,阿富汗随即先后陷入军阀混战和塔利班政权控制中。“9.11事件”后,阿富汗成立了以卡尔扎伊为首的新政府,2006年至2007年期间,美国地质调查局与阿富汗新政府联合主要通过航空物探的方法对阿富汗境内未探明的非燃料矿产资源进行了评价。但迄今为止,地质勘探工作的程度仍较低,尤其缺乏矿床、矿产地的详细资料。

阿富汗的矿产资源极其丰富,目前已探明的矿藏有1 400多种,绝大部分处于未开发状态且绝大部分处于未开发状态[3-7]。能源矿产主要分布在与中亚国家接近的北部地区。金属矿产以铜、铁、锂等为主,另外,金、钴、铌、钼、稀土等也很丰富。非金属矿产比较有名的是作为宝石的天青石等。

1.1能源类资源概况

1) 天然气。阿富汗8个天然气田全部分布在与塔吉克斯坦、乌兹别克斯坦和土库曼斯坦接壤的北部边界地区。根据美国地勘局2008年预测,阿富汗天然气储量有约1万亿m3[8]。

2) 石油。根据美国地勘局2008年预测,阿富汗储量有36亿桶原油[8],集中在法利亚布和朱兹詹两省。

3) 煤。煤主要分布在阿富汗北部地区,总储量在4亿~5亿t左右[4],目前资源已接近枯竭。

1.2有色金属资源概况

1) 铜。阿富汗铜资源丰富,美国地质调查局估算阿富汗铜矿资源量约为6 000万t,相当于全球的4%,各地均有铜矿发现,其中从喀布尔省延伸到卢格尔省的铜矿带,是世界上现已探明的巨型铜矿之一[4]。该铜矿带长达110 km,经前苏联勘探,品位在0.6%以上的矿石储量估计在10亿t以上。目前在上述两省已有多个铜矿被探明,最具开采价值的是位于喀布尔市以南30 km处的艾纳克铜矿,已探明矿石总储量约7亿t,平均含铜量1.65%,约三分之一的储量品位高达2.37%,铜金属总量估计达1 133万t[5]。

2) 铅和锌。共发现145个铅锌矿点,其品位较低,大多数矿点未做过专门调查。已知比较重要的矿床有纳尔班顿矿床(Zn 10~13×104t,Pb 1.2×104t)、达拉努尔矿床(推测Zn+Pb储量4.8×104t)、卡莱阿萨德矿床(Zn 0.88×104t,Pb 0.31×104t)[4]。

3) 铝。阿富汗的铝土矿主要发育在查布尔省的奥巴图-谢拉地区和巴格兰省的纳拉戈地区,为红土型铝土矿,其矿床含硅较高、矿石质量不是很好,并且需要大量的电力生产电解铝,在短期内不可能进行铝土矿开采。查布尔省分布有一个奥巴图-谢拉铝土矿矿床(北纬32°01′,东经66°18′),铝土矿的推测储量为3 000×104~3 500×104t,Al2O3含量50%,SiO2含量11.5%[4]。

4) 钨和锡。在不同省份的25个点上均发现钨的矿化现象,WO3的品位在0.1%~4.14% 之间[5]。锡矿床被认为赋存在西部发育电气石的地区。

5) 汞。在沿阿富汗西南地区长400 km,宽30 km的范围内发育,已探明的汞金属储量约3.2万t。另外,在中西部和东部两个地区有汞异常区分布,且含汞区域有可能发育有银、金等矿床[5]。

1.3黑色金属资源概况

1) 铁。阿富汗已知的铁矿床及矿点形成于不同的地质时代,但以渐新世、早石炭世和元古宙最为重要。比较大的矿床包括沉积变质型和矽卡岩型。位于巴米扬省的哈吉加克地区的沉积变质型铁矿储量巨大,是世界级的铁矿矿集区。该铁矿带延伸总长达600 km,主要由赤铁矿和磁铁矿组成,平均品位达到62%,不经选矿可直接冶炼。探明储量5亿t,预测总储量超过20亿t[4]。但矿区大部分位于近4 000 m的高海拔地区,交通不便,开发困难。

2) 铬。阿富汗拥有丰富的铬矿,在卢格尔省的卢格尔河谷地区。矿石储量18.1×104t,Cr2O3含量42.4%,Cr/Fe比为2.8~1[4]。其余铬铁矿矿点的储量多数为几千吨,均未进行任何开发。

1.4稀有金属、稀土金属和贵金属资源概况

1) 稀有金属。阿富汗的稀有金属矿产丰富,主要与伟晶岩有关。主要分布在东部努里斯坦地区兴都库什山脉东南端,其次是产在中阿富汗以及巴达赫尚省兴都库什山脉北坡。① 铍。比较重要的矿床有楠格哈尔省的达拉赫佩奇和达拉赫努尔两个矿床。前者产在早白垩世辉长岩与石英闪长岩外接触带上,为一含绿柱石的纳长石化微斜长石伟晶岩墙。氧化被平均含量0.085%,其C1级储量281 t或绿柱石储量2 300 t,氧化铍C2级储量1 203 t(其平均品位0.038%~0.072%)或绿柱石储量9 750 t,氧化敏推测储量1.42×104t(其平均品位0.05%)。该矿床还含氧化锂,其推测储量10.0358×104t(氧化锂平均含量0.354%)。达拉赫努尔铰矿床产在早白翌世闪长岩与石英闪长岩外接触带上,有40多条伟晶岩墙。伟晶岩中的矿化由粗晶绿柱石组成,已手工开采绿柱石130 t[4]。② 锂。阿富汗锂矿床很多,但大多比较小,一般氧化锂储量在20×104t左右。比较重要的矿床有楠格哈尔省的帕斯古什塔矿床和贾马纳克矿床。前者产在许多穿插于晚三叠世板岩内的伟晶岩中,推测氧化锂储量(只考虑至100 m的深度)为105×104t,其品位2%左右。贾马纳克锂矿床产在许多穿插于晚三叠世千枚状页岩、石英白云母黑云母片岩、石榴子石十字石云母片岩和黑云母片岩内的伟晶岩中。整个矿床氧化锂储量(只考虑到100 m的深度)45×104t,氧化锂平均品位不低于1.5%[4]。如此大量的锂矿资源将对世界锂电池制造业产生巨大影响。③ 铯。在楠格哈尔省塔坦矿床,产在穿插于志留纪-泥盆纪石英黑云母片岩和石灰岩内的一条伟晶岩岩墙中,其中存在一条铯沸石(或称铯榴石)带,氧化铯品位9%,其储量为66 t(或铯沸石储量200 t)[4]。

2) 稀土元素。据美国地质调查局(USGS)官方网站报道,在阿富汗南部赫尔曼德省坎内辛死火山下发现蕴藏丰富镧、铈和钕等轻稀土元素的稀土矿,储量100万t,矿区面积约0.74 km2,总价值可能高达830亿美元。与世界其他地方的岩浆成矿系统具有类似的特征,坎内辛火山可能发育其他火山机构,远景地质储量,稀土元素140万t,铌金属储量和附加的P元素、U元素和Th元素350万t。

3) 贵金属金。迄今所知阿富汗产有95个岩金矿床和85个砂金矿床,但规模都很小[4]。加兹尼省的扎尔卡尚金矿床属矽卡岩型金矿床,金含量10~16 g/t,C1+C2级储量7.8 t,推测储量12~15 t。在北部塔哈尔省有砂金矿床(目前有手工开采),喷赤河谷据估计蕴藏了20~25 t的砂金[3]。

1.5非金属类资源情况

1) 宝石和次宝石。阿富汗是世界上宝石很丰富的国家之一,特别是世界上很稀有的紫锂辉石和翠绿锂辉石。此外,阿富汗的青金石质量和储量居世界之首,还产有红宝石、宝石级尖晶石和电气石以及很有远景的祖母绿矿床。宝石矿床主要分布在阿富汗东部前寒武纪基底隆起地区。

2) 工业矿物及建筑材料。通过地质填图和矿产勘查工作,在阿富汗发现了极其多样具有不同经济价值的非金属矿床及矿点,包括化学、农肥、耐火材料、玻璃、陶瓷、建筑等工业领域使用的187个矿床及矿点[3]。比较重要的非金属矿产有重晶石矿床、盐类矿床、滑石矿床、菱镁矿矿床、石棉矿床。

综上所述,阿富汗不仅拥有丰富的石油和天然气资源,而且在非能源固体矿产方面也有着巨大的资源潜力。金属矿产方面铜、铁、铬、铅、锌、汞为其优势矿产资源,锂、铍、铯、稀土等新兴矿产资源丰富,尤其是锂最为重要,宝石及盐类非金属矿产也较为重要。同时,我们注意到,阿富汗的优势资源与我国对外依存度较高的铁、铜、铝、钾盐等大宗矿产[13]具有很强的互补性。总体上阿富汗矿产资源的潜力是巨大的,勘探和开发程度极低,但如果要进行大规模的矿业开发还需要进一步对其开展系统的地质调查研究及矿产勘查工作。

2 中国-阿富汗矿业合作潜力分析

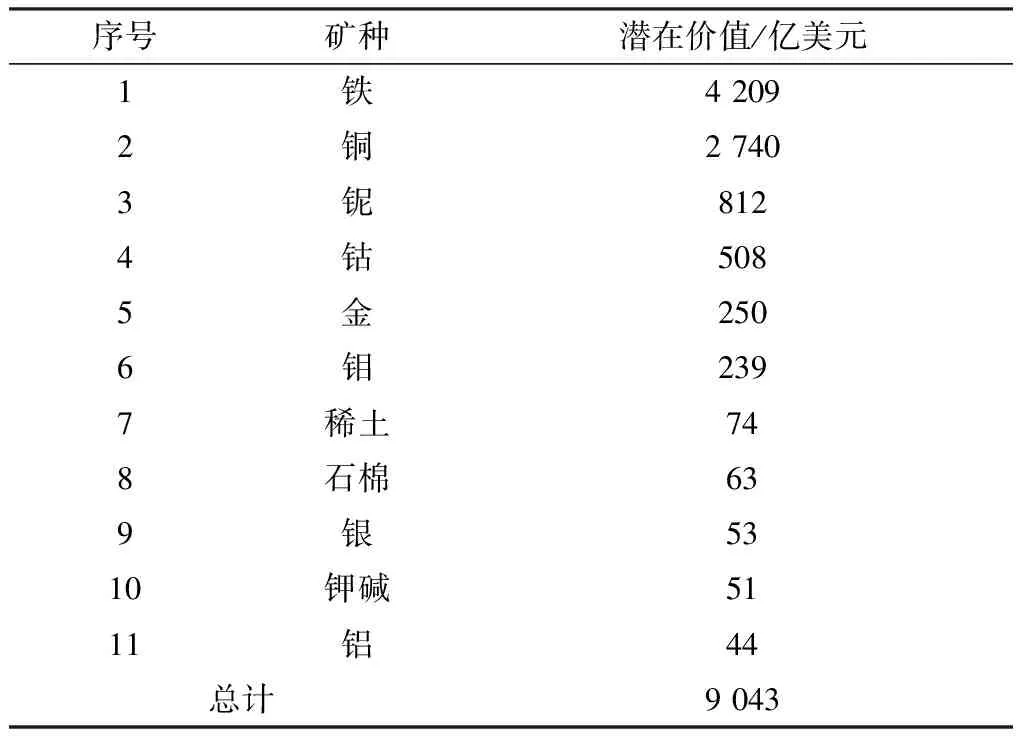

阿富汗被联合国列为最不发达国家之一。经过30多年的战乱,阿富汗的经济遭到严重破坏。战后阿富汗政府实施国家重建战略,目前,阿富汗政府积极利用国际援助,恢复国内经济造,从长远看,阿富汗拥有丰富、尚未开发的矿产资源,矿业经济发展潜力巨大(表1)。2015年中国“一带一路”倡议的提出,阿富汗作为连接“一带一路”建设中“一带”与“一路”两条线路的重要通道,重要意义和价值更是不言而喻。

表1 估计的阿富汗主要矿产资源潜在价值

数据来源:文献[6]。

2.1中国-阿富汗矿业合作有利因素

矿产资源被认为是一个国家经济社会发展的物质基础,世界各国都对矿产资源的开发利用十分重视。因此,在国家发展战略层面上矿产资源领域的投资与合作不仅是单纯的经贸合作,更多的是带有战略意义的政治合作。中阿两国政治关系良好,阿富汗的优势矿产资源与中国有很强的互补性[2,5,7-13]。

2.1.1 矿业合作符合中阿两国战略需求

2001年阿富汗战争结束后,阿富汗开始了国家经济重建战略,为了吸引外国投资,阿富汗政府2005年修改并出台了《阿富汗私营投资法》。明确规定,外商在阿富汗投资可获得最长八年的免税期;三年内无盈利可免税,还可以直接申请最低额的公司税;对使用外籍雇员没有限制;投资者对所投资的项目有完全的所有权,阿富汗政府无权没收或将其国有化;投资阿富汗优先发展领域还可享受更多优惠等政策[9]。在一定程度上2005年的《投资法》为外国投资者提供了一系列优惠政策和保障措施。

中国为缓解国内对矿产品的巨大需求自2000年来确定实施资源“走出去”战略,鼓励企业投资开发海外资源。因此,近十几年来中国企业对外投资一直保持着高速增长。为了进一步促进、加深欧亚各国间经济合作,为国家发展提供更加广阔的发展空间,2013年9月,习近平主席在访问中亚四国时,提出了共同建设“丝绸之路经济带”的战略构想,从加强政策沟通、道路联通、贸易畅通、货币流通、民心相通入手,形成跨区域大合作格局。同年,阿富汗前总统卡尔扎伊在华参加2013年欧亚经济论坛时表示,阿富汗非常支持习近平主席提出的共同建设“丝绸之路经济带”的战略构想,丝绸之路经济带建设将为阿富汗带来巨大的发展机遇。因此,在国家发展战略层面上中阿加强矿业合作符合双方的战略需要。

2.1.2 中阿矿业合作在技术、人才及资源种类方面具有很强的互补性

阿富汗是一个落后的农业国家,农牧业人口占全国总人口的80%,农牧业产值占全国GDP的三分之一,无完整工业体系,手工业约占工业产值的42%。主要工业有地毯、纺织、皮革、水泥、电力、化肥、采煤、汽车修理和制糖等,发电厂、水泥厂等规模工业企业屈指可数。然而苏联和美国地质调查局在阿富汗的工作均显示阿国具有比较丰富的矿产资源,有人认为这些丰富的矿藏资源能使阿富汗在国家重建进程中迅速发展起来[7],但30余年战乱致使阿富汗在矿业勘探和开采技术方面严重落后,缺少相应的矿业领域相关管理和技术人才,建设资金更是严重不足,因此,阿富汗政府十分重视争取外国资本投入本国矿业开发,期待将矿业打造为国民经济支柱产业,培养自身“造血”功能。中国经过十余年“走出去”的磨练,已经拥有了一大批国际化的矿业企业及公司。这些企业及公司不仅拥有雄厚的资金和先进的技术、设备,同时拥有海外经验丰富的专业管理和技术人才队伍,在世界各国及地区直接或间接从事、参与其矿产资源投资开发业务。同时,阿富汗巨大的矿产资源潜力,与我国对外依存度较高的铁、铜、铝、钾盐等大宗矿产[13]具有很强的互补性,从资源互补的角度讲是我国矿业企业“走出去”的可选之地。在矿业合作过程中企业还可通过帮助阿富汗兴建发电站、公路、铁路、学校和医院等公共基础设施,树立中国企业真诚帮助阿富汗重建的良好形象,增强中国地区影响力,助力中国和平崛起。因此,两国矿业合作从各取所需,资源优势互补的角度来讲是互利共赢、共同发展的大好事。

2.1.3 中阿政治关系良好是两国矿业合作的坚实保障

阿富汗位于古丝绸之路枢纽位置,早在2000多年前中国与阿富汗就有商贸来往,两国人民有着深厚的传统友谊。2001年阿富汗战争后,中国政府立即承认阿富汗新政府,2002年12月,中国与阿富汗等6国共同签署《喀布尔睦邻友好宣言》,表示原意积极支持和参与阿富汗和平与重建工作。2006年,两国签署了《中阿睦邻友好合作条约》。2010年3月,两国一致同意建立全面合作伙伴关系。2012年6月,阿富汗正式成为上合组织观察员国,卡尔扎伊总统出席上海合作组织成员国元首第十二次理事会并访华,期间双方发表《中阿建立战略合作伙伴关系的联合宣言》,宣布两国建立战略合作伙伴关系。2013年两国就深化中阿战略合作伙伴关系达成共识。2014年新任阿富汗总统加尼访华,习近平主席、李克强总理和张德江委员长分别与其会谈、会见,双方共同发表了《中阿关于深化战略合作伙伴关系的联合声明》。综上,近十余年来两国政治关系良好,稳定的政府间关系为中阿矿业合作提供了坚实的保障。

2.2中国-阿富汗矿业合作需考虑的风险因素

矿产开发具有资金投入大、建设周期长、能源消耗高、产品运输长、对生态环境有一定影响等特点,采矿生产更是需要有电力、公路、铁路、港口等基础设施及机械制造、化工原料生产等多种产业的支持。显然,从阿富汗目前的情况来说是不具备这些条件的[2,5]。

2.2.1 安全形势不确定

近年来,虽然国际社会为阿富汗实现国内和平不断努力,美国、俄罗斯等区内外大国2016年以来加紧调整对阿富汗政策,力促和谈,避免阿富汗安全形势彻底失控,但阿富汗安全形势仍然不容乐观[14]。随着美国主要部队撤离阿富汗,名义上阿富汗反恐战争已结束,但实际近年来针对政府部门及无辜平民的恐怖袭击从未中断。并且,针对外国驻阿富汗人员,包括军事基地人员、技术人员、工地工人的袭击也时有发生。虽然阿富汗政府反复向国际投资者表示了对国内安全环境的重视,但是安全形势依然不确定,战乱危机等不确定因素在阿富汗依然存在。安全问题不仅是矿业投资者也是所有在阿富汗投资企业面临的首要风险。

2.2.2 经济发展不稳定,政府治理水平低下,腐败问题严重

阿富汗经济发展严重依赖国际社会援助,财政入不敷出,公共事业甚至国防开支都依赖外援,导致了其自身缺乏发展能力。战后国际社会累计向阿富汗提供568亿美元援助,重建取得不少成果,国民经济呈现“低水平的快速增长”,经济在缓慢恢复发展。2012年,阿富汗国内GDP达199亿美元,增长幅度达11%,但人均GDP仅为620美元,失业率高达40%[9],一旦外来资金大幅减少,其经济发展很可能停滞不前。

据统计,2012年阿富汗政府公职人员受贿总额接近阿富汗财政收入的两倍[9],政府的腐败问题额外增加了投资者的成本支出。《阿富汗每日瞭望报》报道,2015年上半年阿富汗的税收总额比原定计划减少70亿阿尼(约合1.2亿美元),部分地方省份的税收官员称,税收未完成既定目标的主要原因是他们无法对部分地区收税。政府的治理水平低下,以及严重的腐败问题使得阿富汗投资环境进一步恶化,成为影响投资者在阿富汗采矿的重要障碍。

2.2.3 基础设施差,法律法规不健全,技术人才缺乏

连年的战乱使阿富汗国内基础设施发展严重滞后,加之阿富汗自然条件恶劣,地形地貌复杂,特别是在矿藏储量丰富的东南部地区尤为突出。随着战后在国际援助下阿富汗重建工作的展开,近年来阿富汗基础设施有了较大改善,但这些有限的基础设施建设和整个国家经济发展的需求,尤其是矿业开发对公路、铁路、电力等的需求比起来还是显得十分有限。有专家分析,在阿富汗开发一个大型金属矿床,需要投入50亿美元或者更多的资金,更令人惊讶的是除了开发矿床本身的投入外还需要投资50亿美元来兴建公路、铁路等开发配套设施[2]。因此,矿产开发配套的基础设施建设投资也成为影响投资者在阿富汗投资采矿的重要因素。

除基础设施外,法律约束和体制保障也是进行矿产开发的必要条件,尽管阿富汗政府2009年出台了新的矿产法,然而,经历了30年战乱的阿富汗在矿业开发、资源开采等方面一片空白。由于缺少必要的管理经验使得原本就不健全的矿产法规在执行中难以形成真正的约束力,发挥应有的作用。在矿业技术人才方面,由于阿富汗自古以来一直以农业和牧业为主,工业基础薄弱、工业体系不完善,加之国民受教育程度十分有限,全国42%人口仍处于绝对贫困线以下,文盲率高,适龄儿童入学率不到50%,导致阿富汗缺乏科技人才,在矿业方面尤其缺乏技术及管理人才。因此,许多中国企业在阿富汗投资就必须雇佣大量中国本国技术和管理人员,而非雇佣阿富汗当地员工,导致许多阿富汗人认为自己没有从中国企业的投资中获得实际利益,使得中国投资企业在经营中面临不小的压力。

虽然在阿富汗矿业投资面临诸多风险,美国、俄罗斯、加拿大、澳大利亚等西方矿业大国矿业公司,自2000年以来始终密切关注阿富汗的矿产开发,与此同时中国已经成为阿富汗矿业开发最大的投资者[2]。从长远考虑,为了应对未来阿富汗矿业开发的竞争,我国政府与企业应该提早谋划做好充分的准备。

3 结 论

1) 通过对阿富汗地质及矿产资源资料的梳理,认为总体上阿富汗矿产资源的潜力是巨大的,勘探和开发程度极低,如果进一步对其开展系统的地质调查研究及矿产勘查工作,具备成为未来世界矿业中心之一的资源条件。

2) 阿富汗位于中亚、南亚和西亚的结合部位,对中国“一带一路”建设意义重大。结束了30余年的战乱之后,阿富汗实施国家重建战略,为了吸引境外矿业投资,不断制定和出台优惠政策,鼓励外商赴阿富汗开展矿业投资。中阿两国政治关系良好,其丰富的矿产资源与我国具有很强的互补性,中国与阿富汗矿业合作,既是阿富汗实施战后国家重建战略的需求,也符合中国“走出去”的资源战略。对此,我国政府与企业应提早谋划,充分准备。

3) 目前阿富汗依然存在安全形势不确定、经济发展不稳定,政府腐败问题严重、基础设施落后、法律法规不健全、技术人才短缺等诸多严峻问题,合作中需要谨慎抉择,提高战略判断能力和规避风险的能力,对阿富汗矿业合作应该持积极而慎重的态度。

[1] 李诗隽.阿富汗与“一带一路”[J].江南社会学院学报,2015,17(3):37-41.

[2] 杨恕,韩笑.阿富汗矿产资源开发:历史现状及前景[J].新疆师范大学学报:哲学社会科学版,2012,33(3):19-20.

[3] 施俊法,李友枝,金庆花,等.世界矿情[M].北京:地质出版社,2006.

[4] Stephen G.Peters,Stephen D.Ludington,Greta J.Orris,et al.Preliminary Non-Fuel Mineral Resource Assessment of Afghanistan [M].U.S.Geological Survey-Afghanistan Ministry of Mines Joint Mineral Resource Assessment Team,2007.

[5] 杨晓刚,段俊梅,李尚林,等.阿富汗主要矿产资源及其矿业投资环境[J].世界地理研究,2014,23(2):51-58.

[6] 郭彤荔.阿富汗矿业投资风险分析及防范策略[J].中国矿业,2013,22(8):58-61.

[7] 王晓民.阿富汗金属矿产资源开发潜力巨大[J].世界有色金属,2012(1):64-65.

[8] 李世群,陈怀龙.阿富汗石油投资环境简析[J].石油知识,2013(4):44-45.

[9] 商务部.对外投资合作(国别)指南—阿富汗[R].2014.

[10] 国家发展改革委,外交部,商务部.推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动[R].2015.

[11] 王海运,赵常庆,李建民,等,“丝绸之路经济带”构想的背景、潜在挑战和未来走势[J].欧亚经济,2014(4):5-58.

[12] 白永秀,王颂吉.丝绸之路的纵深背景与地缘战略[J].改革,2014(3):68.

[13] 朱玉柱,陈孝劲.中国矿产资源对外依存度研究[J].中国矿业,2015,24(S2):47-51.

[14] 王世达.阿富汗安全形势浅议[J].国际研究参考,2016(4):26-30.

GeologyandoreresourcesinAfghanistanandpotentialandriskanalysisofChina-Afghanistanminingcooperation

MENG Guanglu,MA Zhongping,WANG Bin,LUO Yanjun

(Xi’an Center,China Geological Survey,Xi’an710054,China)

Afghanistan is located at the junction of the Central Asia,South Asia and West Asia.It is an important channel connected to the “One Belt” and “One Road”.So Afghanistan is of great strategic significance to China’s “Belt and Road” construction.The superior metallogenic geological environment has made rich ore resources in Afghanistan.After over30years of war,Afghanistan carry out the strategy of national reconstruction.Afghanistan government continuously developed and introduced preferential policies in order to attract overseas mining investment and encourage foreign investment in Afghanistan.The two governments have a good relationship China and Afghanistan.Rich ore resources in Afghanistan are highly complementary with our country.The development of mining cooperation conforms to the strategic needs of both sides.However,there are still serious problems such as uncertain security situation,backward infrastructure,imperfect law system and shortage of technical talent.In the long run,Afghanistan’s mining boom has begun.We should take positive and cautious attitude toward the mining cooperation in Afghanistan.

Afghanistan;ore resource;mining cooperation;risk analysis

F416.1

A

1004-4051(2017)11-0085-05

2017-09-23责任编辑赵奎涛

中国地质调查局项目“乌兹别克斯坦、塔吉克斯坦及邻区矿产资源潜力评价”资助(编号:DD20160105)

孟广路(1978-),男,高级工程师,从事中亚地区地质、矿产研究,E-mail:729931061@qq.com。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

商品与质量(2021年43期)2022-01-18

矿产勘查(2021年3期)2021-07-20

矿产勘查(2021年3期)2021-07-20

石材(2020年4期)2020-12-31

矿产勘查(2020年6期)2020-12-25

矿产勘查(2020年9期)2020-12-20

矿产勘查(2020年9期)2020-12-20

矿产勘查(2020年5期)2020-12-19

矿业安全与环保(2020年5期)2020-11-04