托宾Q值对于评价中国证券市场股票收益的有效性分析

2017-11-23 03:40:22韩博婧

山西财税 2017年10期

□韩博婧

托宾Q值对于评价中国证券市场股票收益的有效性分析

□韩博婧

股票的高收益率常常是追求利益最大化的公司和追求投资回报率最大化的投资者们的首要目标。市盈率(P/E)、市净率(P/B)、市现率(PCF)、市销率(P/S)、企业价值倍数(EV/EBITA)等都是评价股票市值的有效指标。托宾Q值为市场价值与重置成本的比率,反映了市场对上市公司股票的高估程度,对公司并购活动有所预示,为投资者提示投资风险,同时也揭示了股票市场的变化趋势,体现了经济的周期性波动和对一国投资者的保护水平,相较于其他指标相对稳定客观,且与投资回报率存在正相关关系,因而在西方证券市场上被视为衡量股票增长潜力的重要指标。虽然托宾Q值在评估股票价值的综合性上远远优于以上几个指标,但在中国股票市场上尚未被广泛使用。中国股票市场是二十世纪末才形成的新兴市场,与欧美证券市场不同的是散户占投资者的主体,其投机性更为明显,投资回报率的不确定性更大。本文将主要通过利用Stata软件构建模型,讨论托宾Q值是否可以成为反映中国股票投资回报率的良好指标。

一、利用托宾Q值评估股票市场模型的建立

(一)数据来源

本文数据来源于国泰安CSMAR·金融数据库“2015年12月中国股票市场收益率指标”。此数据库包含了2871只中国上市公司股票的托宾Q值、净资产收益率(ROE)、市净率(P/B)、每股盈余(EPS)、资产收益率(ROA)、股息收益率(Dividend Yield Ratio)、市盈率(P/E)、市现率(PCF)、市销率(P/S)、企业价值倍数(EV/EBITA)等指标。考虑到中国证券市场投机性强,依据张思宁博士在《用托宾Q值分析影响上市公司市场价值的若干因素》一文中的方法,去除了带有极端值的个体,从中筛选了1383只股票作为模型数据样本来源。

(二)变量选择与预测

因变量:托宾Q值

Q是指市场价值MV与重置成本RC的比率,即Q=MV/ RCQ,比率决定了厂商的投资水平。托宾Q值事实上就是股票市场对企业资产价值与生产这些资产的成本的比值进行的估算,高Q值意味着高产业投资回报率,此时企业发行的股票的市场价值大于资本的重置成本,企业有强烈的进入资本市场变现套利动机。当Q值较大时企业会选择减持后将金融资本转换为产业资本;而当Q值较小时企业会将产业资本转换成金融资本即继续持有股票或选择增持股(詹姆斯·托宾,1997)。因此,托宾Q值与股票收益率往往存在正相关关系。

自变量1:净资产收益率(ROE)

净资产收益率是衡量企业获利能力的指标,通过摊薄净资产收益率或加权平均净资产收益率而来。股票的净资产收益率反映了对公司收益增长的预期,与股票回报率成正比,因此托宾Q值可能与ROE存在正相关关系。

自变量2:市净率(P/BV)

市净率为每股股价与每股净资产的比率,通常情况下,市净率较低的股票,投资价值较高,相反,则投资价值较低。因此托宾Q值可能与P/BV存在负相关关系。

自变量3:每股盈余(EPS)

每股盈余是每股税后利润。当股票利润高时,会吸引更多的投资者。因此托宾Q值可能与EPS存在正相关关系(Matthew Harney and Edward Tower,2003)。

自变量4:资产收益率(ROA)

资产收益率反映资金获取利润能力。由于投资者往往喜好运营良好的公司,即资产收益率高的股票,因此托宾Q值可能与ROA存在正相关关系。然而资产收益率在中国证券市场有局限性。大部分中国企业运用账面价值而非公允价值计算营业额,因此会在ROA的统计上有所偏差,ROA并不能作为模型的理想自变量。

自变量5:股息收益率(Dividend Yield Ratio)

理论上托宾Q值高,市场对某只股票的信心会提高,股票的收益提高,分红也会增多,股息收益率与托宾Q值会存在正相关关系。然而由于中国证券市场以散户投资者为主,投机性行为远远多于投资性行为,股票分红对短线持有者的重要性并不显著,因此股息收益率也并不能作为模型的理想自变量。

(三)模型建立

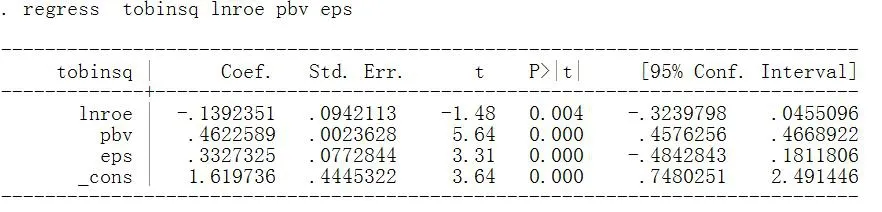

表1:Stata建模结果

结果:Tobin's Q=-0.139lnROE+0.462P/BV+0.333EPS+ 1.620

二、托宾Q值模型的有效性检验

(一)模型检验

检验项相关性检验(Linktest)残差检验(Jarque-Berra Test)正态性检验(SK Test)自相关性检验(Fisher Test)误差项检验(Ramsey RESET Test)异方差性检验(Breusch-Pagan Test)因变量显著性检验(StudentTestN-2)内生性检验检验结果通过通过通过通过通过通过通过未通过

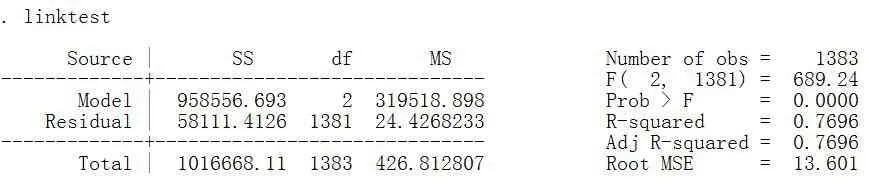

表2:Stata相关性检验结果

模型的R2为0.7696,即本模型可以解释76.96%的样本数据,且费舍检验(Prob>F=0.0000)反映了因变量的独立性,因此模型较为准确。

(二)与原假设的比较

表3 模型结果与原假设的比较

(三)各自变量对因变量的边际效应

表4 各自变量对因变量的边际效应分析

三、结论

托宾Q值是衡量中国证券市场股票收益率的有效指标,可以很好地反映个股市净率、每股收益及其他相关信息。而与ROE的弱相关关系反映了中国证券市场的有效性远远弱于西方市场的有效性,市场上机构投资者的增加有利于发挥金融市场自身的有效性。本文未能对1383只股票之外的带有极端值的股票进行有效建模评估,还有待完善。

作者单位:中国人民大学

责任编辑:魏笑甜

猜你喜欢

中国药房(2022年7期)2022-04-14 00:34:30

知音海外版(下半月)(2019年9期)2019-09-28 06:09:19

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

证券市场红周刊(2018年21期)2018-05-14 23:11:03

文理导航(2017年20期)2017-07-10 23:21:03

时代金融(2016年29期)2016-12-05 18:02:52

中小企业管理与科技·下旬刊(2014年11期)2014-11-26 13:25:05

英才(2014年3期)2014-03-24 03:51:07

合作经济与科技(2013年23期)2013-08-14 02:30:10

疯狂英语·口语版(2013年5期)2013-07-17 07:26:52