基于RBRVS理论的公立医院绩效评价研究

2017-11-22 06:47易颜新阮梦乐

生产力研究 2017年10期

易颜新,阮梦乐

(杭州电子科技大学会计学院,浙江杭州310018)

基于RBRVS理论的公立医院绩效评价研究

易颜新,阮梦乐

(杭州电子科技大学会计学院,浙江杭州310018)

公立医院科学、合理的绩效评价模式对我国医药行业的改革与发展至关重要。于台湾将美国的RBRV S(Resource Based Relative V alue Scale)思想引入到医院绩效考核后,内陆也有少量省级和市级大型医院将RBRV S运用于绩效评价。文章尝试探讨将RBRV S运用于我国公立医院绩效评价的可行性及其推行案例,以推进RBRV S在我国的本土化应用。

公立医院;绩效考核;RBRV S

一、国内现状

近几年来,公立医院综合改革一直是我国关注的焦点。2012年6月,国务院[1]出台了《关于县级公立医院综合改革试点的意见》,要求试点县(市)在破除以药补医机制、改革人事分配制度、优化服务体系等方面进行探索。2015年4月,国务院办公厅在《关于全面推开县级公立医院综合改革的实施意见》中提出要全面推开县级公立医院综合改革。2016年4月,国务院统一部署医改工作,将推进深化公立医院改革作为四项重点任务之一。公立医院改革措施的执行和落实最终依靠医务人员,只有科学建立公立医院绩效考核制度,合理、充分地补给医务人员付出的劳动成本,改革才能有力和持久,这也为我国公立医院引进RBRVS提供了契机。

二、RBRVS理论

RBRVS以相对价值为尺度,以资源消耗为基础,用以支付医师劳务费用。美国原先以“习惯,普遍和合理”的自由价格为基础的医师服务付费方式CPR复杂、混乱、不可预测且与医师服务的实际成本关联性小,导致医疗费用大幅上涨。为合理控制医疗保险费用,促进医疗资源合理利用,美国医疗协会(AMA)开始研究 RVS(Relative Value Scale),根据相对“价值”来评价医生服务。哈佛研究团队分析认为,只有在完全竞争的市场中,医生的收费才能反映成本,而当时的医疗行业没有形成完全竞争市场。之后工作团队进行RBRVS研究,RBRVS系统主要包括:相对价值、换算因子、地理调整和支付限额四个部分。其中相对价值,即RVU(Relative Value Unit)的评估最为核心,包含医师工作、执业成本和职业责任保险三部分。

三、公立医院引入RBRVS可行性分析

在国内有一些省级和市级医院引入RBRVS以建立和完善其绩效考核,但比例较小,且基层的县级公立医院基本没有采用RBRVS。公立医院推广RBRVS绩效考核模式,首先需进行可行性分析,本文从理论和实践两个角度进行分析。

(一)理论可行性分析

与我国大多数行业相比,公立医院目前所处的市场性质比较特殊,具有较高的垄断性,没有形成完全自由的市场竞争机制,使得医疗服务的价格不能准确、合理的反映其价值,这也是最初美国放弃基于收费的医师价值评估体系,转而研究RBRVS的根本原因。因此,我国引入RBRVS用于公立医院绩效考核符合其非完全市场的假设前提,在理论上具有可行性。

(二)实践可行性分析

实践层面从公立医院目前实施的收支结余模式的不足和RBRVS绩效评价模式的优势两个角度进行分析。

1.收支结余模式的不足。为加强公益性,我国正在努力破除公立医院以药补医的补偿机制,同时国家也在促进社会的多元化办医。内部收入减少、外部竞争压力增加给公立医院办医带来了巨大的挑战。陈民等[2]指出目前公立医院大都以收支结余法,即(收入-支出)×计奖系数作为绩效考核的方案,这导致医院医疗费上升,趋利性运营明显,难以适应目前激烈的竞争环境。收支结余模式的不足主要有以下三点:(1)收支结余模式注重财务、经济指标,忽略流程等非财务指标,导致其公益性不足,精细化核算程度低;(2)收支结余的考核不能体现医院的战略导向,使医院缺少战略规划或战略难以落实;(3)收支结余是较日常、近期的考核指标,造成医师的短利行为,不利于医院长期发展。

国内县级公立医院现有考核模式的不足说明了建立一个更加有效、合理的绩效管理体系的必要性,也为引入RBRVS提供了契机。

2.RBRVS考核模式的优势。RBRVS是基于资源消耗的相对价值考核体系,存在以下优势。

(1)打破将绩效奖励与收入挂钩的固有模式。考虑到医师提供服务所需的时间和单位时间强度、具体操作的难易程度和风险等多项因素,在科学性、合理性和精细化方面都有着一定的优势。

(2)可以避免非医师人力因素对绩效奖励的不合理影响。如在结余法下,服务操作简单的科室容易在不增加人力的前提下,保持成本不变,通过提高设备使用率增加收入。收入由设备创造,却受益于其操作人员的不合理现象在基于RBRVS的绩效考核模式中将不会出现。

(3)有利于成本控制。RBRVS绩效评价模式计算与医师操作直接相关的成本,如医师操作的设备折旧、不可收费的卫生材料等;而结余法核算会计成本,包括所有卫生材料、设备折旧、水电等,其中部分成本项目医师无法控制。在成本扣除的过程中,基于RBRVS的绩效考核不乘以计奖系数,对绩效影响大,成本控制力强。

综上,RBRVS体现了医师各项工作的不同价值,激励准确,更能调动医师工作积极性,符合公立医院的公益性和新医改精神,在实践上具有较强可行性。

四、RBRVS案例分析

LH医院作为一家县级公立医院,已经开始设计基于RBRVS的绩效评价体系。该医院占地面积49 953平方米,固定资产总值1.19亿元,医疗设备3 295万元,卫生技术人员342名,高级职称25人,职能科12个,开放床位280张。LH现用收支结余法,(收入-支出)×计奖系数进行绩效考核。计奖系数的参数设置相对简单,难以体现LH医院的战略导向;考评方法不够科学,各科室计奖系数区分度小。LH医院结合自身实际情况和国内外RBRVS成功实施经验,试建立“绩效奖金=∑工作量点数×点单价×KPI综合指标-可控成本绩效”的绩效薪酬核算模型。该院在RBRVS绩效考核模式的具体实施中以评估医疗服务项目RVU、建立KPI考核体系、确定及归集可控成本和重构奖金分配模式为工作重心。

(一)RVU评估

1.RVU评估流程

(1)确定医疗服务项目。美国《医师通用专业操作术语》中列示了7 000余种服务项目,对其进行全面评估,相对工作量较大价值较小。基于成本效益原则,LH医院相应的简化RVU的评估方案,从收费项目中选取医疗服务项目进行评估。

(2)各同类科室内部评估RV U。聘请专业人士设计调查表格,各类科室收集各自需要评估的医疗服务项目,根据服务的时间、技能和体力、精神上的努力和判断及与医源性风险相关的心理压力等各类资源要素成本的高低进行内部评估。其计量模型为RVU=技术难度×风险程度×时间耗费,时间耗费可以用绝对值确定,但技术难度和风险程度没有可以直接测量的带钢量尺度,需引入相对值概念。用相对值评估无钢量指标的测量方法的可行性和有效性已被反复证明。

(3)汇总修正各类科室RV U,制定全院级RV U。收集各类科室较长时间绩效工资的历史数据,邀请成功实施RBRVS的外部专家、内部相关医务人员、职能科室工作人员进行专家小组讨论,剔除原先考核明显不合理的部分,以各类科室修正后的历史总绩效工资调整各类科室总的RVU。值得注意的是,由于同一个服务在不同类科室的质量要求、熟练度要求、技术风险和学科发展意义等有所不同,其在不同类型科室被赋予不同的值,这一点和中山大学肿瘤医院的做法一致。

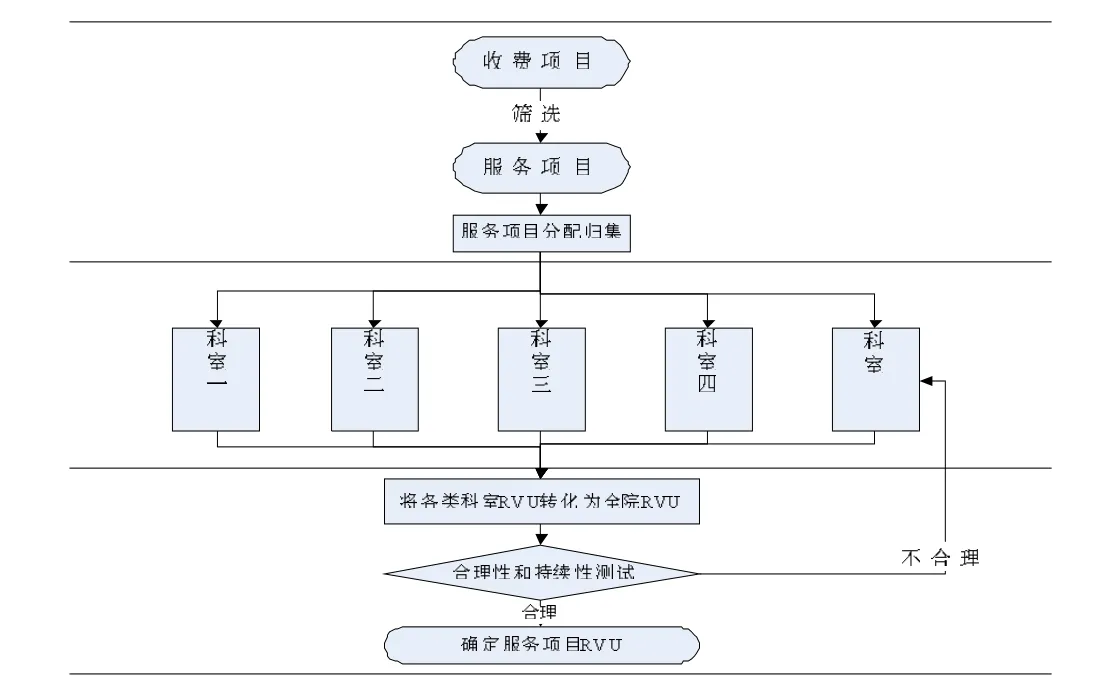

(4)测算检验。在确定各类科室医疗服务项目RVU后,运用历史数据进行测算,评估结果的合理性和连续性,对结果不合理的RVU行进再次分析和评估,直到合理。具体评估流程如图1所示。

图1 RVU评定流程图

2.RBRVS评估原则

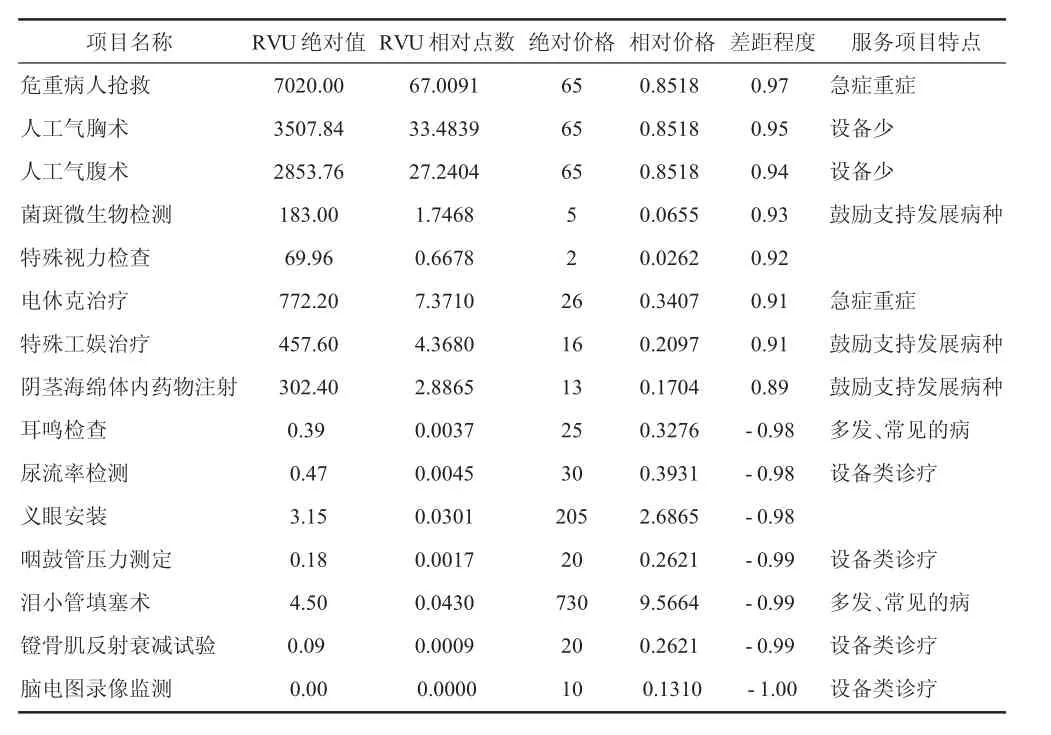

LH医院在评估RVU时主要遵循以下原则:(1)对于新技术、新项目和急症重症给予高点值;(2)对于鼓励支持发展的病种给予高点值,多发、常见的病低点值;(3)对于资源类、设备类诊疗给予低点值,使用资源、设备少的服务高点值;(4)对于收费材料、药品不计点值。表1显示了LH医院RBRVS值与收费价格差距程度最大(差距程度大于0.89和小于-0.98)的医疗服务项目。其中RVU绝对值为LH医院的评估结果,绝对价格来自浙江省医疗服务项目和价格表。从表1中可以发现危重病人抢救和电休克治疗等急症重症、人工气胸术和人工气腹术等较少使用设备的服务、特殊工娱治疗和冲动行为干预治疗等医院鼓励支持发展的病种项目在RBRVS绩效考核中激励力度大大提高。耳纤维内镜检查和西格氏耳镜检查等设备类诊疗项目、耳鸣检查和泪小管填塞术等多发、常见病医疗项目在RBRVS绩效考核体系下将减少绩效奖励。这说明很多服务项目的RVU权重与价格权重有较大差距,RBRVS客观评价医师的劳动量,可以避免服务项目定价不合理和价格波动对医师绩效考核产生的不良影响。

表1 RBRVS点值与价格对比表

(二)KPI指标体系建立

基于RBRVS的绩效考核模式注重服务的效率和成本的控制,但对于医师服务质量的评价和运用不足。为在提高医师服务效率的同时,提升医师的服务质量,牛巍等[3]在《绩效管理在公立医院的应用研究——H省人民医院绩效改革案例》中提出将KPI指标体系引入到RBRVS绩效评价模式中,以综合KPI值作为医师工作价值的调整参数。LH医院设定符合医院发展,评价医师、科室服务质量的KPI指标进行考核,以提升医师对服务质量的重视度,加强各科室的内部合作。KPI指标体系的建立除了合理的指标设置,还需科学的指标考评方式,提升考核方案的可实施性。根据医院的内部情况,LH医院建立KPI指标体系,该体系没有再考核关于工作量的效率指标和成本控制的效益指标,重点考核RBRVS的绩效考核中没有涉及的质量纬度、服务纬度和发展纬度。

(三)确定及归集可控成本

可控成本项目的选择须科学合理,应根据医院当时实际情况,综合考虑医院内部的绩效考核、行为导向等因素实时更新。LH医院在确定可控成本项目时遵循以下原则。

1.可控成本须为与医师服务相关的直接成本。与医师没有相关性的成本,可控制性小,考核意义不大。

2.选取的可控成本项目并非一尘不变的。作为绩效考核的一部分,考核指标必然具有一定的行为导向作用。随着医院实际情况、考核目的和成本控制点的变化,相应的可控成本项目也应有所更新。例如,在一般情况下医师对房屋折旧的影响不大,房屋折旧费不作为可控成本的重点考核项目;但如果医院使用空间不足,想引导医师共同使用门诊室和办公室,加大空间使用率,可以将房屋折旧费作为可控成本考核项目。

3.以“优质”为基础。医改政策将为患者提供“质优、价廉”的医疗服务作为公立医院的医改目标,“廉价”要建立在“优质”的前提之下,所以在进行成本控制,选择可控成本项目时,应注重对学科研究、医学教育、疾病预防和社会公共责任承担的投入,不可一味追求低成本。

(四)重构奖金分配模式

在结余法下,医院采用医院-科室-个人的奖金分配模式,注重团队绩效,淡化个人成绩。在RBRVS绩效评价体系中,绩效奖金直接分配到医师,增强了激励性,但会影响团队的协调与合作。所以LH医院相应调整了绩效奖金分配模式,在医院-个人的一级分配模式中增加医院-团队合作项目/团队管理工作-个人的分配模式。明确由医师个人完成的项目通过医院-个人的分配模式分配给个人,需要团队合作的项目和进行团队管理的奖金先计入合作团队和科室,再由合作团队和科室分配给个人,以减少医师矛盾,协调医师合作。

五、结论

公立医院引入基于RBRVS绩效评价体系,将医师绩效考核和医疗项目收费价格脱离,与医师工作量挂钩,体现多劳多得。综合评价KPI指标体系明确了公立医院战略指标和管理导向,重点突出优劳优得。该绩效评价模式将充分发挥公立医院绩效考核的激励作用,推动医院精细化管理,提升总体管理水平。

同时,基于RBRVS的绩效评价模式也可适用于其他垄断性强、人力资本占比大和精细化核算要求高的行业。如军队、高校等,这些行业没有形成自由竞争市场,无法用价格合理评估工作人员的服务价值;人力资本高、工作强度差异大,不能根据工作时间等单一因素进行简单绩效考核。在高精细化核算要求下,尝试在这些行业引入RBRVS绩效评价体系意义重大。

[1]国务院.国务院关于印发“十二五”期间深化医药卫生体制改革规划暨实施方案的通知[Z].国发[2012]11号.2012-03-14.

[2]陈民,金玲,魏晋才,2012.医师绩效评估系统的实践体会[J].卫生经济研究(4):18-21.

[3]牛巍,2017.绩效管理在公立医院的应用研究——H省人民医院绩效改革案例[J].中国总会计师(2):55-58.

(责任编辑:D 校对:T)

R197.32

A

1004-2768(2017)10-0108-04

2017-07-18

易颜新(1972-),男,河北人,博士,杭州电子科技大学会计学院教授,研究方向:财务管理;阮梦乐(1991-),女,浙江人,杭州电子科技大学会计学院硕士研究生,研究方向:财务管理。

猜你喜欢

活力(2021年4期)2021-07-28

消费导刊(2017年24期)2018-01-31

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国卫生(2015年6期)2015-11-08

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12