股东滥用权利的司法规制

——法院适用《公司法》第20条的实证分析

2017-11-20 08:06:29贺茜

山东大学学报(哲学社会科学版) 2017年6期

贺 茜

股东滥用权利的司法规制

——法院适用《公司法》第20条的实证分析

贺 茜

公司治理的一个重要目标是保障多数股东获得控制利益的同时遏制其侵害少数股东利益的可能性,如何平衡二者之间的关系给中国司法实践带来了巨大的挑战。对近年来法院适用《公司法》第20条之案件的实证分析显示,股东滥用权利集中表现在股东利益冲突交易、不当管理、盈余分配和排挤管理等几方面。研究表明,虽然《公司法》第20条在司法实践中对保护有限责任公司中受损股东利益已经产生了有利的影响,但是不同法院适用的标准尺度并不相同。司法实践中应当坚持多元化的审查标准,强化审查公司决策的合理性,对公司中的少数股东提供适当的救济。

忠实义务; 善管义务; 滥用股东权利; 《公司法》第20条

2005年我国《公司法》修订时,考虑到“实践中屡屡出现控股股东滥用股东权利损害公司和其他股东特别是中小股东的利益”*深圳证券交易所法律部:《两法实施开辟投资者权益保护新篇章》,《证券日报》2005年12月29日,第C03版。,为“避免大股东擅自决定公司事项”*李有军、刘晓林:《中国大幅修改现行公司法》,《人民日报(海外版)》2005年10月31日,第04版。,第20条第1款前半段规定“公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益”,第2款规定“公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任。”通说认为该条为“禁止股东权利滥用条款”,是公司控制股东对其他股东承担信义义务的规定*参见施天涛:《公司法论》,北京:法律出版社,2006年,第217页;朱慈蕴:《对股东诚信义务的再思考》,《中国法律》(中国香港)2007年第8期;梁上上:《论股东强制盈余分配请求权——兼评“河南思维自动化设备有限公司与胡克盈余分配纠纷案”》,《现代法学》2015年第2期。。

信义义务“一般被认为是一种法定默示义务,旨在要求行为人在特定关系中对另一方当事人尽最大的忠诚”*John C. Carter, “The Fiduciary Rights of Shareholder”, William & Mary Law Review, 1988, 29(4), p.824.,为他人最大利益使用权力。传统公司法理论认为,信义义务的约束对象应当是公司董事和高管而非股东。股东权则被定义为股东自己固有的财产性权利,股东行使权利时原则上“只需要考虑自己的利益”,并不对其他股东负有信义义务*Charlesworth and Mores, Company Law(14th edition), London: Sweet and Maxwell Press, 1991, p.430.。然而,在资本多数决默示公司决策原则下,多数股东的意愿往往决定了公司决策,这在股东人数少、经营和所有不分的有限责任公司(下称有限公司)中表现最为突出。为防止控制股东滥用控制权侵害公司其他股东利益,就需要法院对其行为进行一定程度的审查和限制,实现公司治理衡平。由此,各国立法(司法)逐渐发展出了股东之间信义义务规则。而且相比较公众公司而言,法院更愿意给予缺乏有效退出途径的有限(闭锁)公司的股东以司法上的救济*Steven L. Emanuel, Corporations, Alphen aan den Rijn: Aspen Publishers, 2002, p.548.,“违反信义义务也成为定义是否构成闭锁公司控制股东滥用权利、压榨(迫)其他股东的主要标准”*Brodie v. Jordan, 857 N.E.2d 1076, (Mass. 2006).。

然而,我国《公司法》第20条仅是原则性规定,而“公司法的价值需要在实施中体现出来”*王保树:《从法条的公司法到实践的公司法》,《法学研究》2006年第6期。。本文将揭示和分类总结《公司法》第20条在我国司法实践中的具体实施情况,并在此基础上提出改进的方向。

一、股东滥用权利的司法实践总体情况

(一)样本数据来源

本文收集和研究了截止2017年5月前“中国裁判文书网”所刊登的全部涉及《公司法》第20条相关股东争议案件。共搜集到案件307件,经过详细的阅读,删除数据库重复收录案件、公司类型之外(诸如普通合作企业、股份合作制企业等)案件、违反程序性规则被驳回、与股东间纠纷无关(诸如买卖合同纠纷、借款合同纠纷、担保合同纠纷等)案件后,有效样本共165件。依据判决书之记载,审结时间主要集中在2009年至2017年,时间跨度为9年。

(二)样本案件基本情况

如表1所示,从案件的审理情况来看,收集的165件样本案件中,有80件经过了上诉(其中1件为再审),上诉案件与一审案件数量基本持平。就原告的胜诉率来看,约有40%的原告获得了胜诉判决,而经过上诉获得改判的案件有11件,改判率为6.7%,高于同期我国一审上诉改判率*有关我国一审上诉改判率的相关数据,参见严戈、袁春湘:《2014年全国法院案件治理评估分析报告》,《人民司法》2015年第9期。。这足以说明各级法官对于涉及股东滥用权利类型纠纷的案件在审理过程中存在着较大分歧,缺乏统一的裁判标准。

从涉案的公司来看,在收集的样本案件中,只有3件是针对股份有限公司提起的诉讼,而其余均为有限公司。这容易解释,公众公司股东如果对公司控制人不满意,可以简单卖出股票,无需费时费力提起诉讼,而对于缺乏股份公开转让市场的有限公司,股东出资是被锁定的,如果股东受到侵害和盘剥,寻求司法救济往往就成为几乎唯一的选择。

涉诉公司大多是注册资本在500万元以下(500万元以上的仅占23.6%)的小型公司。一个可能的原因在于,如果股东出资额较大,事先往往会寻求律师的帮助,或仔细斟酌在章程中写入保护自身出资利益的条款,而出资较少的股东也许没有动力或经验为自己提供事前的合同保护。

对于涉诉原被告股东基本情况的描述分为“是否在公司担任职务”和“持股比例”两部分,以达到初步验证诉争双方对公司经营管理影响力大小的目的。数据显示,收集样本案件中原告担任公司董事或高管的案件只有13件,而被告担任董事或高管的案件多达96件。同时,原告股东持股在50%以上的只有9.7%。由此可见,司法实践中有关股东滥用权利的纠纷主要是少数股东针对多数(控制)股东提起的诉讼。

续表1

样本案件基本情况数量比例涉诉公司类型有限责任公司16298.2%股份有限公司31.8%涉诉公司注册资本(万元)0⁃10(包括10)95.5%10⁃500(包括500)5633.9%500⁃1000(包括1000)148.5%1000以上2515.1%注册资本文书未载明6137.0%股东人数2人4426.7%2⁃5人(包括5人)7344.3%5人以上2515.1%股东人数文书未载明2313.9%原告身份董事/高管137.9%监事63.6%普通股东13581.8%身份不明116.7%原告所占股权比例33.3%以下(包括33.3%)6841.3%33.3%⁃50%(包括50%)4024.2%50%⁃66.7%(包括66.7%)95.5%66.7%以上74.2%股权比例文书未载明4124.8%被告身份董事/高管9650.4%监事32.2%普通股东3525.2%身份不明3122.2%被告所占股权比例33.3%以下(包括33.3%)2213.3%33.3%⁃50%(包括33.3%)2716.4%50%⁃66.7%(包括66.7%)2515.1%66.7%以上3521.3%股权比例文书未载明5633.9%

(三)样本案件诉由

在有限公司内控结构中,经营和所有通常并不分离,股东作为投资者经常亲自参与公司管理,公司董事会的决定大多体现了控制股东的意志。与传统公司法中公司董事的信义义务分类相同,股东之间的信义义务也相应区分为股东之间的忠实义务和善管义务。我国学界通说认为,《公司法》第148条可作为判断忠实义务的判断标准,但对于善管义务《公司法》并没有明确规定*参见邓峰:《普通公司法》,北京:中国人民大学出版社,2009年,第463-467页;王继元:《控制股东对公司和股东的信义义务》,北京:法律出版社,2010年,第198-209页;徐晓松,徐东:《我国〈公司法〉中信义义务的制度缺陷》,《天津师范大学学报(社会科学版)》2015年第1期;刘凯:《控制股东的信义义务及违信责任》,《政法论坛》2009年第2期;王军:《公司经营者忠实和勤勉义务诉讼研究——以14省、直辖市的137件判决书为样本》,《北方法学》2011年第4期。。忠实义务规制的是自利行为,即利用公司财产(或机会)为个人谋利或者违反公司法或公司章程规定进行有利益冲突交易;善管义务则要求尽到一般理性人在履行管理职责时的谨慎和勤勉*Charles R. T. O’ Kelley and Robert B. Thompson, Corporations and Other Business Associations Cases and Materials (Seventh Edition), Alphen aan den Rijn: Wolters Kluwer Law & Business, 2014, p.281.。由此,本文将原告诉由为控制股东侵占和挪用资产、自我交易、泄密、占用公司机会等情形归于忠实义务纠纷,将为公司经营、商业判断相关的诸如不当管理、盈余分配等诉称归于善管义务纠纷。

基于原告诉求事由,本文将样本案件分为7种类型。其中,涉及股东利益冲突交易类型有三类,包括“侵占资产”(含挪用公司财产、擅自出售或分配公司财产、关联交易、违规将公司财产对外担保等)、“伪造签名”(包括伪造签名转让股份、伪造签名通过增资决议等)和“其他违反忠实义务”*主要包括同业竞争、非法减少注册资本、强占公司公章、拒绝履行工商部门变更手续等情形,因每种情形只涉及一件样本案件,故不再单独分类。。“不当管理”(股东在担任公司董事或高管过程中的失职行为)、“盈余分配纠纷”、“排挤管理”以及“增资纠纷”这四类则归于股东违反善管义务,因为至少从原告诉请事实看,该四类纠纷均针对的是公司股东会或董事会所做出的商业决策的合法性质疑。

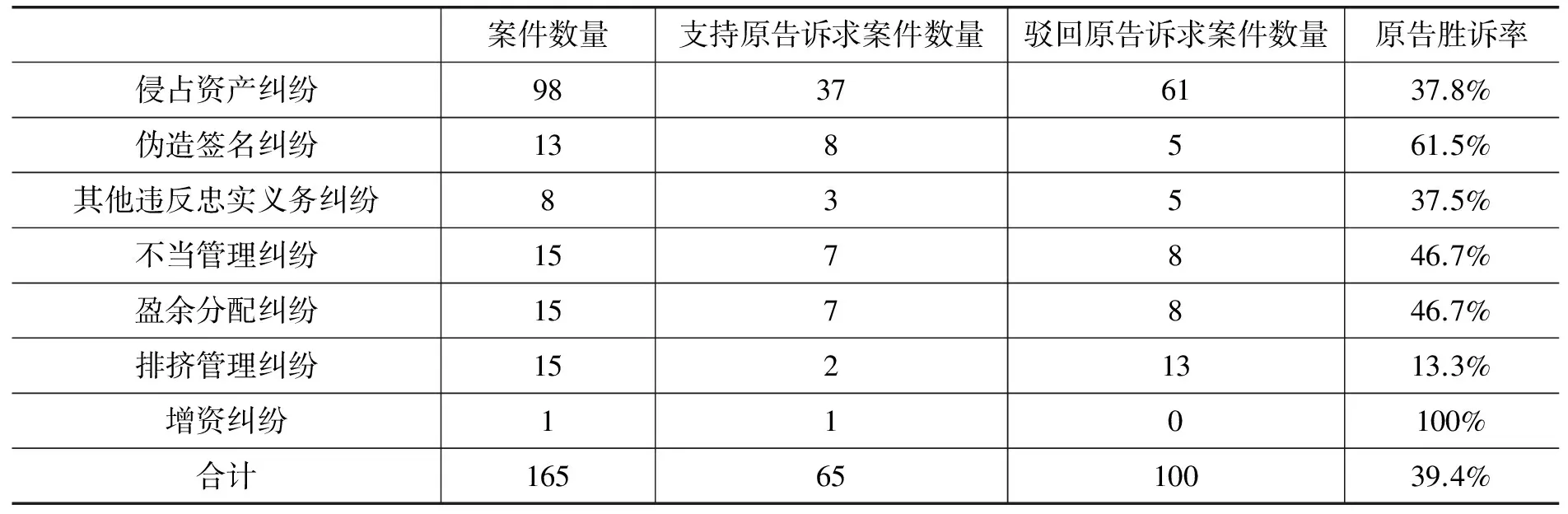

如表2所显示,在全部165个案件中,原告诉请侵占资产类案件最多,总数为98件,占比59.4%。如果加上“伪造签名”及“其他违反忠实义务”类纠纷,总数为119件,总占比高达72.1%。这说明,控制股东通过侵占公司资产等“传统”方式滥用权利在中国公司实践中仍属于“高发”事件。而涉及股东违反善管义务的案件中,诉称管理排挤、盈余分配纠纷、不当管理这三类案件数量较多。这其实也符合笔者预期,因为在有限公司中,控制股东除了通过关联交易、挪用公司财产等显而易见的方式滥用权利外,通过解除其他股东职务或拒绝公司分红等貌似合法的“隐蔽”行为以达到压榨和排挤股东的目的,也是常见现象。

表2 样本案件诉由分类

二、股东滥用权利的裁判规则整理

(一)“忠实义务”纠纷裁判规则

在98件“侵占资产”类案件中,有13件为原告诉请向公司赔偿(或返还财产),法院支持5件,驳回8件,驳回的理由均为证据不足。此类案件实为股东派生诉讼,即使原告胜诉,诉讼的最终受益人也为公司而非原告个人。而绝大多数原告依据《公司法》第20条规定要求法院判决被告向其直接进行损害赔偿,法院支持32件,驳回53件。如果排除法院认定原告主张的事实理由证据不足外(18件),剩余67件案件中,原告胜诉比例大致占到一半。

有35件案件法院驳回原告诉请,法院认定被告行为直接侵害了公司而非股东利益,均以“公司损失不等于股东损失”,“原告没有证据证明股东利益受到直接损失应以公司名义诉讼,主张权利”等理由驳回诉讼*例如:“赵兴格、李星伟诉黄斐、第三人东莞市格非电器有限公司损害股东利益责任纠纷案”[(2013)东三法民二初字第2296号]中,被告黄斐在经营公司过程中,隐匿账目导致公司资金去向不明且存在利益冲突交易,原告诉求赔偿个人损失,但法院认为“公司的财产不能等同于股东财产。股东无权以公司财产的减损为由直接主张股东利益损失,应以公司名义诉讼主张权利”。。虽然判决理由表述些许不同,法院实际都是认为公司利益和股东利益并不等同。然而,也有很多法院(32件)支持股东直接提起损害赔偿诉讼。例如“周臣与蔺沛、罗景田、马铁成、松原市长江房地产开发有限公司损害股东利益责任纠纷案”*(2013)松民二初字第27号。中,被告与第三人恶意串通未经原告同意低价出售公司财产。法官直接认定被告的行为损害公司和原告利益,并依据资产评估机构对被出售财产的评估价格,将“评估价格”与“第三人实际给付价格”的差价部分乘以原告股东持股比例,作为损害赔偿的金额赔偿给原告。在这些案例中,裁判文书关于赔偿计算的言语表述并不相同,但从最终裁判结果来看,法院一般都是以股东享有股权的比例为基础,结合被告股东的获益多少,计算出对原告的损害赔偿数额*例如“胡志起、盱眙众成玻璃钢有限公司与李登石损害股东利益责任纠纷”案[(2014)衡民二终字第57号]。。

(二)“善管义务”纠纷裁判规则

涉及股东违反善管义务的案件中,主要分为原告诉称排挤管理、盈余分配、不当管理以及增资纠纷四类案件。虽然前三类案件数量相同,但是排挤管理纠纷类案件原告几乎全部败诉。法院驳回原告诉求的主要理由有“案涉纠纷为公司内部法律关系”、“被告行使的是多数股东的权利,不属于法院应当审查的范围”、“在法律并无强制性规定的前提下应当由公司自主决定、自我经营、自我管理”等。例如“刘武汉与孔德星、洪关建、张晓平、王文佳、郑谴印损害股东利益责任纠纷案”*(2014)涧民二初字第249号。中,法院认为“对于股东会召集、主持的形式,在法律并无强制性规定的情况下,应当由公司权力机构自主决定……原告诉求有违公司自我管理”。也有法院对于被告是否有滥用股东权利避而不谈,直接以原告没有证据证明公司或者股东利益受到损害驳回起诉*例如“万绍安与谭英红、重庆宝光煤业有限责任公司、重庆市国土资源和房屋管理局损害股东利益责任纠纷案”[(2015)渝二中法民终字第00155号]。。收集的样本案例中,只有2件原告的诉求得到了法院的支持。例如在“湖南胜利湘钢钢管有限公司与湖南盛宇高新材料有限公司公司决议纠纷案”*(2015)潭中民三终字第475号。中,原告主张被告滥用多数股东权利通过公司决议修改公司章程(取消少数股东的董事名额及公司副总经理的提名权),诉求决议无效。法院认为被告的行为属于利用“资本多数决原则变相侵害出资较少股东的利益”,故决议违反法律规定判决无效。

在公司盈余分配纠纷案件中,法院的态度出现了明显的分野:有7件法院支持原告诉求,8件不予支持。约占一半的法院确信股东有权获得盈利分配,因为“股东依法享有资产收益权利”。如“易广军与泰州市恒创网络信息有限公司损害股东利益责任纠纷案”*(2013)泰海商字第1341号。中,原告以常年拖欠股东分红催要无果为由诉求归还分红欠款。法院认为原告作为公司股东依法享有股权,根据公司审计报告,直接判决被告支付原告应得分红款。而另一半法官们则秉持司法不能介入公司自治的态度,拒绝给予原告救济。如“李弓因与河南紫鼎实业有限公司损害股东利益责任纠纷案”*(2014)郑民四终字第148号。中,原告诉求法院要求公司补发红利,法院认为“虽然依据《公司法》规定,股东能够依照出资比例获得盈余分配,但具体如何分配仍旧取决于董事会或股东会决议,法院无权干涉”。

不当管理类案件共有15件(支持7件,驳回8件)。不同法院对于如何认定公司控制人存在不当管理行为存在较大分歧,有法院认为应当对公司行为进行实质审查,有法院则认为不应代替公司机构进行决策判断,主张形式审查。在“南阳市鸿源投资有限公司诉河南三源粮油食品有限公司损害股东利益责任纠纷案”中*(2015)桐民商初字第00049号。,原告认为被告单方决定停止公司的生产经营活动,使原告的投资无法产生经济效益,诉求赔偿投资损失,法院认为“被告在未征得其他股东同意的情况下滥用股东权利私自暂停公司项目,致使原告股东利益受损”,故判决赔偿投资款及利息。而在“胡建明与陆斌损害股东利益责任纠纷案”*(2016)沪0118民初3700号。中,同样是擅自终止公司租赁合同,停止经营活动,法院却认为法定代表人(控制股东)是在履行正常的经营管理职责,原告无法证明被告有违反善管义务的行为,故判决驳回。

三、法院裁判规则评析

(一)忠实义务裁判规则

对于违反忠实义务的案件而言,法院主要是通过被告是否存在《公司法》第148条列举的七项情形判断,对于被告是否存在滥用股东权利侵害原告股东利益行为的认定一般不存在障碍。问题的核心在于诉讼方式,如果被告挪用公司资产等是侵害了公司的利益(共益权),那么原告能否提起直接诉讼,主张对自身的直接救济,如前所述,法院有对立的回答。

《公司法》第20条是《公司法》总则对“禁止权利滥用原则”的阐述。因此,遵循目的解释和体系解释的法律解释方法,《公司法》第20条的规定不仅应当包括股东自益权受到损害,也应当涵盖共益权。如果法院固守侵害公司利益的赔偿只能由公司提起,在很大程度上会将第20条虚置。

当股东损害公司整体利益时,尽管《公司法》第151条规定了股东派生诉讼,受损股东可以据此要求侵害公司利益股东向公司返还财产或赔偿损失,但不仅“由于缺乏公司诉讼成本承担制度设置,中国公司极少有股东提起过派生诉讼,第152条至今仍是个停留在公司法纸面上的制度”*耿利航:《论我国股东派生诉讼的成本承担和司法许可》,《法律科学》2013年第1期。,更重要的是,派生诉讼实际效用严重存疑。如果多数股东侵占公司财产,少数股东提起派生诉讼即使胜诉,返还的财产还会重新处于多数股东控制之下,多数股东只是本次被取消了不当利益。多数股东此后仍然掌控公司,无法保证少数股东不会再次被盘剥或受到不公平对待。例如“陈志雄与陈志文损害股东利益责任纠纷案”*(2014)赣民二终字第13号。中,一审法院认为:“被告在公司重大经营策略发生改变之前未按照《公司法》及《公司章程》的有关规定召开董事会并造成公司利益遭受巨大损失,应当对其他股东承担赔偿责任”。但二审法院却认为,该行为“指向的均是对凯旋公司造成的损失”,拒绝给予直接救济。然而,事实上本案当事人已经进行了长达十多年的诉讼,公司名存实亡。一味强调公司财产与股东财产的分离只会降低少数股东获取仅存剩余利益的可能性,股东需要更直接的手段来保护自己的权益。

与股东众多的公众公司不同,有限公司作为独立法人的整体利益与股东单独个人利益的区分更多体现在形式上,严格区分对股东的伤害和对公司的伤害在人数较少的公司中没有多少实际意义*Deborah A. DeMott, Shareholder Derivative Actions: Law and Practice, Eagan: Thomson West, 2003, pp.34-35.。如果派生诉讼针对的是侵害公司财产的公司控制人时,股东可以直接取得损害赔偿*Easton v. Robinson,19 R.I.146,32 A.339(1895).。早在上个世纪,美国第九巡回法院在Watson v. Button*235 F. 2d 235, 9th Cir. 1956.案中就确立了在闭锁公司中可以适用直接诉讼,并判决对个人进行补偿。“闭锁公司中的董事与公司利益存在着千丝万缕的联系,在这种情形下不存在无利害关系董事和多元化诉讼的可能性,因此派生诉讼是不切实际也是不必要的”*F. O’Neal & R. Thompson, O’Neal and Thompson’s Close Corporations and LLCs: Law and Practice,Eagan: Thomson West,2008, § 9:22.。加强派生诉讼的程序和实体限制,有时会抑制而非促进股东之间公平有效的解决争议。美国法律协会也指出,在有关闭锁公司的案件中,“法院就应该有衡平法上的权力将诉讼作为直接诉讼来处理,以避免那些本该非为该类案件而设计的程序性障碍”*楼建波等译:《公司治理原则:分析与建议》(下卷),北京:法律出版社,2006年,第535页。。

(二)善管义务裁判规则

根据传统公司法理论,公司是自治主体,对于公司决策机关做出的公司决议,法院应该给予尊重,仅考查决策程序的适当性,而对于决策内容一般不作审查。指导性案例“李建军”案即遵循了这个原则。法院认为,对于解聘李建军总经理职务的董事会决议,“无需审查决议所依据的事实是否属实”,“对于公司事务的判断,公司本身最有发言权,法院不能替代公司做出商业判断”,“如果司法机关深入审查解聘理由所涉事实是否属实,则对公司的内部治理就会干预过度,影响公司的正常运作”*参见最高人民法院案例指导工作办公室:《〈李建军诉上海佳动力环保科技有限公司公司决议撤销纠纷案〉的理解与参照》,《人民司法》2014年第6期。。也许是因为该案的“指导性”约束,如前所述,对于涉及公司管理排挤的样本案件中,原告几乎全部败诉。

与公众公司不同,在人数较少的有限公司中,公司董事或者是股东自身担任或者是股东的代言人,董事会或股东会的决议经常代表了控制股东一方意志,公司控制者经常处于交易两端,公司决策成为事实上的利害交易。有限公司股东投资回报经常通过雇佣报酬形式发放给股东,股东被公司雇佣既是获得劳动报酬也是取得投资“分红”。而如果控制股东通过公司股东会决议开除股东任职资格,排除公司其他股东参与公司管理,这将使被封闭在公司的股东很大程度上无法取得应有的出资回报(即使控制股东不存在违反公司忠实义务侵占公司财产等行为,这也可以看作多数股东单方面决定为自己发放股利的利益冲突交易),祈求控制股东低价回购自己的股份便成了唯一的出路。

在美国,股东之间的信义义务正是从法院对公司排挤少数股东参与公司管理、拒发红利等传统“商业判断准则”领域中发展出来的。在Donahue v. Rodd Electrotype Co.*328 N.E.2d 505 (Mass. 1975).案中,美国马萨诸塞州最高法院确立了闭锁公司股东之间的直接信义义务,控制股东违反对其他股东的信义义务构成对其他股东的“压迫”,成为美国法院对少数股东提供特别救济的基础性案例。法院认为,闭锁公司与合伙企业存在着基本相似的人合性和封闭性特征,因此虽然闭锁公司是法人,但这个法人人格背后的股东关系与合伙人之间的关系没有多少区别,闭锁公司本质上是一类“公司化的合伙”。在现实生活中的闭锁公司里,少数股东很脆弱,常常会受到多数股东的压迫和排挤,但少数股东无法对这些压迫行为起诉,因为股利的分配与雇佣关系的解除属于传统的多数股东裁决权限。为救济少数股东,闭锁公司投资者之间应承担与合伙人彼此间类似的信义义务,即那种“最高的信赖与忠诚”的义务。这个义务要比公司股东、董事对公众公司或股东的信义义务更为严格、要求更高。公司对Rodd股份的购买实质上是控制股东对公司财产的一种优先分配和获益,剥夺了其他股东的“同等机会”,该行为构成对少数股东的压榨。法院判令要么公司退回控制股东的股份,要么以同等价格收购原告股东的股份。

一年后,在Wilkes v. Springside Nursing Home Inc.*353 N.E.2d 657 (Mass. 1976). 在该案中,原告Wilkes是被告Springside公司的四个自然人股东之一,后来原告和其他股东出现争议,其他股东召开股东会罢免了原告的董事资格,董事会随后开会解除了原告在公司担任的管理职务。案中(与前述“李建军”案情类似)法院认为,虽然公司董事会确实有权因为犯错或失职而开除任何职员,但原告并没有上述不当行为,三个股东仅仅是出于个人的意愿而剥夺了原告继续为公司服务并取得报酬的权利。由于闭锁公司的特性以及在实践中出于避税的考虑,闭锁公司股东的投资收益包含在他的工资中,所以如果免除了其职位、剥夺了他的工资,使原告失去了唯一从公司中获得收入的途径,等于是变相导致原告对他的投资一无所获,因此构成了对原告的剥削与压迫。

对于股东善管义务的判断与鉴定,美国更多的州采纳了信义义务理论的变种——合理期望理论。该理论主张股东之所以愿意投资是因为享有特定的期待。因此如果公司管理模式、投资策略、股东之间的信任关系等发生重大变更,导致股东的期望落空,将构成对少数股东的“压迫”。美国纽约州上诉法院In Re Kemp & Beatley*473 N.E.2d 1173, 1177 (N.Y. 1984).案是一个标志性判例。在本案中,原告是公司的两名小股东,同时也是公司的老员工。他们被公司辞退后,诉称公司控制股东实施了“压迫”行为而想将他们排挤出公司。法院认为,许多闭锁公司的参与者都是对商业和投资事务不甚明了的小人物,而且经常将其所有的资产投资进闭锁公司。对于这些小股东,即使没有明示协议但也可以合理推论得出,股东投资的目的是能够成为一个公司主要雇员,分享公司收益,对公司经营有发言权,或拥有其他形式的保障。如果公司的其他人试图挫败这些期望而且没有其他方式挽救投资,这个股东会在非常真实的意义上受到压迫。

当然,法院对公司内部管理的介入并非是没有限度的,法院必须在维护控制股东对公司的控制利益和保护小股东之间取得平衡*参见耿利航:《公司解散纠纷的司法实践和裁判规则改进》,《中国法学》2016年第6期。。在Wilkes案中,法院对Donahue案中“同等机会”规则施加了限制。如果控制股东能够举证证明自己的行为有正当的商业目的,是本着公司的最大利益,那么除非少数股东能够证明还存在其他更少损害其利益、同样能达成商业目的的方式,控制股东的行为就不违反“同等机会”规则。在In Re Kemp案中,法院也指出,对于少数股东“合理期望”的认定应当有一些标准。主观上,股东的“合理预期”不仅仅是其个人主观上的希望,而应当为控制股东知道或应当知道该少数股东在进入公司时即已持有的希望。如果仅是少数股东单方面的、私下的期望得不到满足,不构成压迫。合理期待是公司参与者决定是否投资的潜在核心考量因素,但这一期待必须是公司其他参与者知悉的,否则不能称之为“合理”*High Point Bank and Trust Co. v. Sapona Mfg. Co., Inc., 713 S.E.2d 12 (N.C. Ct. App. 2011).。

虽然公司章程是证明股东合理期待的有效证据,但是并不是唯一的来源。许多闭锁公司的参与者对公司经营并不擅长,这些“无知”投资者不可能总是有机会在公司章程或股东协议中对自己利益进行事先的保护,或出于谈判成本考虑,或因顾忌感情因素谈太多“伤面子”,而导致章程并未记载股东所可能达成的全部合意,因此股东之间的合意不仅体现在公司章程中,也体现在股东设立公司通常所抱有的合理希望(如参与公司经营、通过薪酬获得投资收益、拥有特定事项的表决权等),以及具体公司日常商业行为中所表现出来的股东相互的合作意向。

如前所述,可能是因为指导案例的影响,对于管理排挤案件,法院一般会驳回原告诉讼,但其他涉及善管义务的案件,却都约有一半的法院倾向于对股东公司经营行为进行更加细致的审查。存在的问题是,国内法院在论述被告存在权利滥用时,基本上是一笔带过,直接作出判断,用论断代替说理,不能以理服人,多少给人以武断之嫌。严格说,法院对于被压迫股东的救济,是根据案情事实情况能够合理推导出来的股东正当期望,不是法院对公司股东之间拟定合同的“额外”补充,而是对股东已经存在的合意的“确认”,法院介入是在尊重公司股东“原有”合意的基础上的。因此,在认定股东是否有滥用权利的过程中,裁判者应当具体问题具体分析,去发现隐含的股东合理期待而非局限于外在章程文本是否存在“过错”进行认定。比如,公司有权利决定是否将公司的盈余作为累积资本发展公司业务而非向股东分派股息,但是这种不分配股息的决策必须建立在诚实的判断和善意之上。如果股东操纵公司董事会拒绝分红是为了达到排挤其他股东等公司利益最大化之外的目的,就可以被认定为违反了其对其他股东所负的信义义务。又比如,参与经营管理也是少数股东投资有限公司的重要理由之一,因为参与经营管理公司能够给股东提供有效管理自己投资的机会。在有限公司中,这种参与管理的能力显得尤为重要,毕竟股东通常会将自己几乎全部“身家”投入到公司中,因此他们需要一些方式来保护自己的投资*Douglas K. Moll, “Reasonable Expectations V. Implied-in-Fact Contracts: Is the Shareholder Oppression Doctrine Needed?”, Boston College Law Review, 2001, 42(5), pp.1015-1016.。因此,除非股东明示放弃或基于合理的理由(比如存在股东盗窃公司资产行为),法院应该推定不当排除股东参与公司经营管理权利的行为存在过错,违反了股东间的信义义务。“任何限制少数股东参与公司经营都必须具有正当合理的商业目的”*Benjamin Means, “A Voice-Based Framework for Evaluating Claims of Minority Shareholder Oppression in the Close Corporation”, The Georgetown Law Journal, 2009, 97, p.1242.。

四、结论

法律通过任意性规范赋予了公司自我管理的权利,但并不意味着将司法手段与公司自治相隔离。“司法介入公司是保障公司自治、矫正公司自治机制失效的重要手段”*奚晓明:《当前民商事审判工作应当注意的几个法律适用问题》,《法律适用》2007年第7期。,信义义务正是司法介入公司治理的主要制度依托。值得欣慰的是,从中国司法实践看,尽管法律规定模糊,很多法院已经正确认识到《公司法》第20条的核心价值所在,积极发挥司法能动性,对于滥用股东权利的认定,救济方式的采用等方面都颇具创造性。《公司法》第20条作为法院据审查的法律条文管道,其平衡股东利益的正面效用已经开始逐步显现出来。对于实践中仍然存在的法院认识不统一、判决说理简单、实质判断规则缺乏等问题,需要司法实践的积累和发展,而最高人民法院日后也可以通过发布司法解释或指导性案例等多种方式,给予下级法院审理此类案件更多的指引。

[责任编辑:李春明]

JudicialRegulationofShareholders’RightsAbuse——AnEmpiricalAnalysisofArticle20oftheCompanyLaw

HE Xi

(Law School, Shandong University, Qingdao 266237, P.R.China)

One important goal of corporate governance is to safeguard the majority of shareholders’ to controlling the interests and to restrict the possibility of infringing the minority shareholders’ interests at the same time. It has brought great challenges to China’s judicial practice that how to balance the relationship between those two parties. An empirical analysis of the application of the Article 20 of Company Law shows that the shareholders’ rights abuse are concentrated in the interest-conflicting transactions, improper management, distribution and squeeze-out management. Through this research, we find that though it has generated positive influence in safeguarding the impaired shareholders’ benefit, different courts applied the article in different scales. Judicial practice should adhere to a wide variety of review standards, flexible application of the Article 20 of Company Law, strengthening the rationality of corporation decision and offer proper remedies to the minority shareholders.

The duty of loyalty; The duty of care; Shareholders’ rights abuse; Article 20 of Company Law

2017-05-17

教育部人文社会科学研究规划基金项目“有限责任公司内部治理研究——以股东利益冲突解决机制为中心”(13YJA820007)。

贺茜,山东大学法学院、美国加州大学伯克利分校法学院联合培养博士生(青岛266237; hexilaw@hotmail.com)。

猜你喜欢

海峡姐妹(2020年12期)2021-01-18 05:53:12

法律方法(2018年2期)2018-07-13 03:21:46

人大建设(2018年4期)2018-06-26 08:38:26

时代英语·高二(2017年4期)2017-08-11 11:45:54

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:38

连环画报(2015年12期)2016-01-14 11:24:20