基于因子分析法的煤炭上市企业财务绩效评价

2017-11-17 05:30:51

金融经济 2017年20期

基于因子分析法的煤炭上市企业财务绩效评价

刘敏君

选取中煤能源等15家A股煤炭上市公司作为研究对象,构建煤炭上市企业财务绩效评价指标体系,运用因子分析法对其企业财务绩效进行评价,通过指标反映企业运营过程中存在的问题,为企业今后发展提供理论支持。

因子分析;绩效评价;煤炭上市企业

一、因子分析法简介

因子分析法运用数据简化和降维的方式,将原始因素进行综合,选取较少几个综合因子反映原始数据的大部分信息的统计方法。在多元统计分析中,众多变量之间都存在较强的相关性,很难做到每一个变量都进行详细分析,通过因子分析法选取综合因子,来反映整个原始数据的更有研究意义,其数据模型如下所示:

其中F1F2-Fm是公共因子,表示各个变量中共同出现的因子,可以看作多维空间分布中互相垂直的m个坐标轴。εi是xi影响的独特因子,表示原有变量不能被公共因子所解释的部分,相当于回归分析中的残差部分。aij是因子载荷,表示第i个变量在第j个主因子上的负荷,反映了第i个变量对于第j个主因子的相对重要性。

因子分析法最大优势在于各综合因子的权重不是主观赋值而是根据各自的方差贡献率大小来确定的,方差越大的变量越重要,从而具有较大的权重;相反,方差越小的变量所对应的权重也就越小,这就避免了人为确定权重的随意性,使得评价结果唯一,而且较为客观合理。此外,因子分析的整个过程都可以运用计算机软件方便快捷地进行,可操作性强。

二、煤炭上市企业财务绩效评价指标体系构建

(一)财务绩效评价指标选取原则

第一,综合性。煤炭上市企业财务绩效评价指标的选取必须能够全面的反映煤炭上市企业各个方面的财务能力,各个指标之间不仅能够保持相对独立性,而且能够反映煤炭上市企业财务状况,揭示煤炭上市企业财务绩效产生的主要因素。

第二,科学性。所选取评价指标应该客观真实,所表现出的信息既不重复又不欠缺,能够适合各个类型的煤炭上市企业,并且要求指标数据来源权威可靠。

第三,数字性。所选取评价指标应该能够量化,便于进行后续的分析、处理、比较、预测。

第四,可比性。所选取评价指标应该能够在分析历史数据的基础上对未来财务状况进行预测。不仅同一煤炭上市企业不同时期的评价指标可比,而且不同煤炭上市企业同一时期的评价指标可比。

(二)财务绩效评价指标选取

根据煤炭上市公司财务活动的特征,其财务绩效评价指标体系中的评价指标应该包括盈利能力指标、营运绩效指标、偿债能力指标、成长能力指标,具体指标见表2.1。

三、煤炭上市公司财务绩效评价因子分析

(一)样本选取

样本选取15家在同花顺财经网站列示的在主板市场上市的煤炭企业,且其为煤炭板块龙头股,具体选取煤炭企业见表3.1。

(二)因子分析结果

统计学软件选取SPSS18.0,所选数据指标KMO检验得出结果为0.612,说明所选取的数据比较适合进行因子分析法,Bartlett检验中Sig指为0,说明数据来自正态分布总体,适合进一步进行分析,具体结果如表3.2所示。

表3.2 KMO和Bartlett的检验

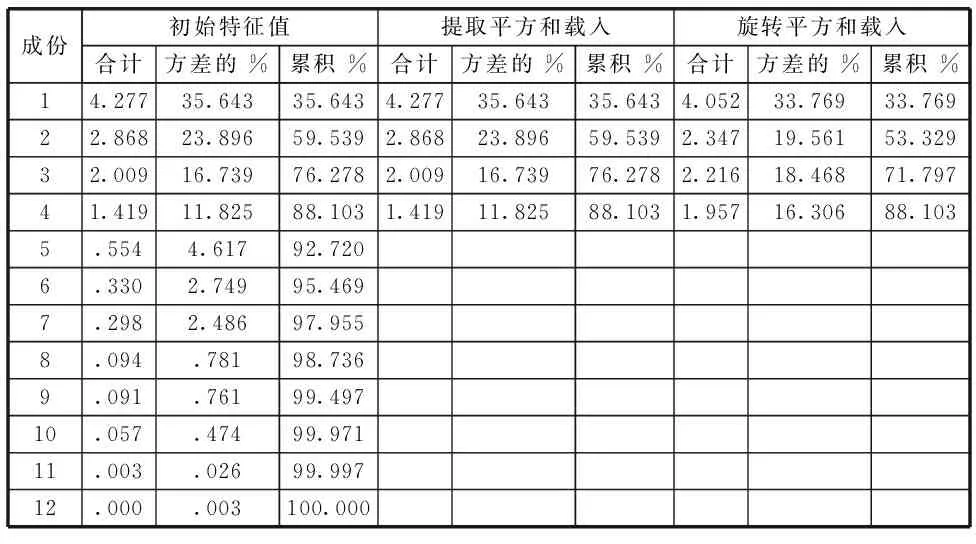

主成分的提取有两种方法,一种是提取所有特征值大于1的成分作为主成分,另一种是根据累计贡献率达到的百分比来提取。本文选择特征值大于1的成本作为主成分,根据表3.3所示,可以得出提取了4个主成分且4个主成分的方差累计贡献度达到88.103%,由此可见,4个主成分足以代替原来的变量,涵盖了原变量的大部分财务信息。4个主成分分别表示为Z1、Z2、Z3、Z4。

表3.3 解释的总方差

提取方法:主成份分析。

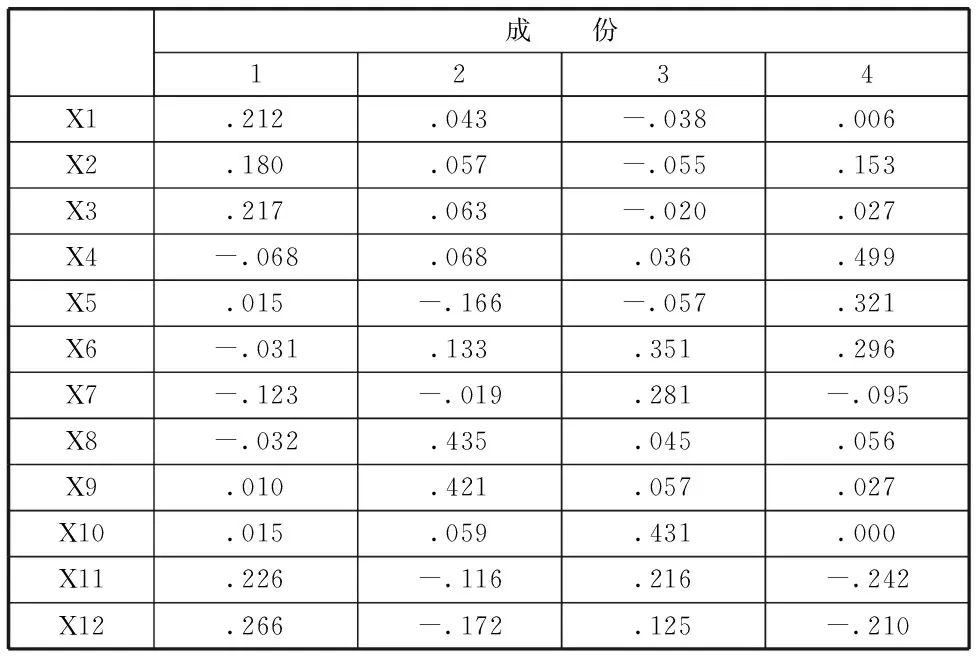

由表3.4所示,主因子Z1在X1、X2、X3、X11、X12即在净资产收益率、每股收益、营业利润率、净利润增长率、营业利润增长率上有较大的载荷,可以定义为盈利因子;主因子Z2在X8、X9即在流动比率、速动比率处有较大的载荷,可以定义为偿债因子;主因子Z3在X6、X7、X10即应收账款周转率、资产负债率、营业收入增长率上有较大的载荷,可以定义为成长因子;主因子Z4在X4、X5即总资产周转率、流动资产周转率,定义为营运因子。

表3.4 旋转成份矩阵a

提取方法:主成份。

旋转法:具有 Kaiser 标准化的正交旋转法。

a. 旋转在 9 次迭代后收敛。

根据表3.5所示,主成分可以表示为标准化后的因子与因子载荷量的乘积,具体表达式为:

Z1=0.212X1+0.180X2+0.217X3-0.068X4+0.015X5-0.031X6-0.123X7-0.032X8-0.010X9+0.015X10+0.226X11+0.266X12

Z2=0.043X1+0.057X2+0.063X3+0.068X4-0.166X5+0.133X6-0.019X7+0.435X8+0.421X9+0.059X10-0.116X11-0.172X12

Z3=-0.038X1-0.055X2-0.020X3+0.036X4+0.057X5+0.351X6+0.281X7+0.045X8+0.057X9+0.431X10+0.216X11+0.125X12

Z4=0.006X1+0.153X2+0.027X3+0.499X4+0.321X5+0.296X6-0.095X7+0.056X8+0.027X9-0.000X10-0.242X11-0.210X12

表3.5 成份得分系数矩阵成份1

提取方法:主成份。

旋转法:具有 Kaiser 标准化的正交旋转法。

构成得分。

根据主成分的特征值和贡献率可以得出煤炭上市公司财务绩效评价指标F的表达式,财务绩效评价指标F为主因子Z1、Z2、Z3、Z4线性组合。

F=a1Z1+a2Z2+a3Z3+a4Z4,其中权重取每个主成分对应的特征值占所提取的主成分特征值之和的比例。

根据表3.3,得 F=0.4045Z1+0.2713Z2+0.1900Z3+0.1342Z4。

四、结果分析

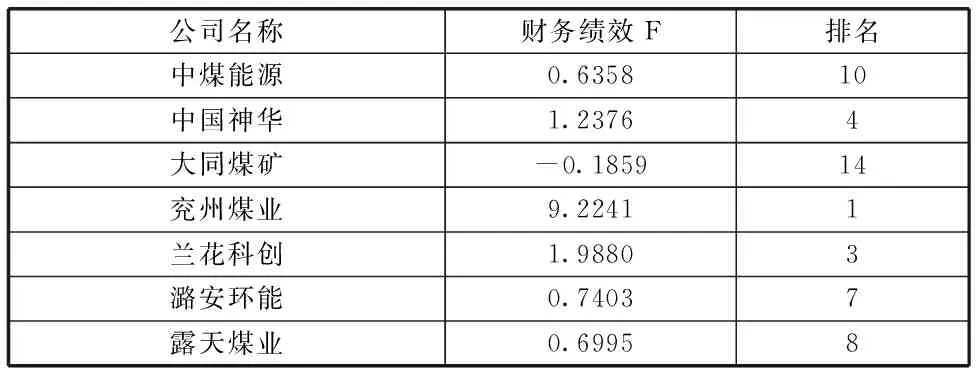

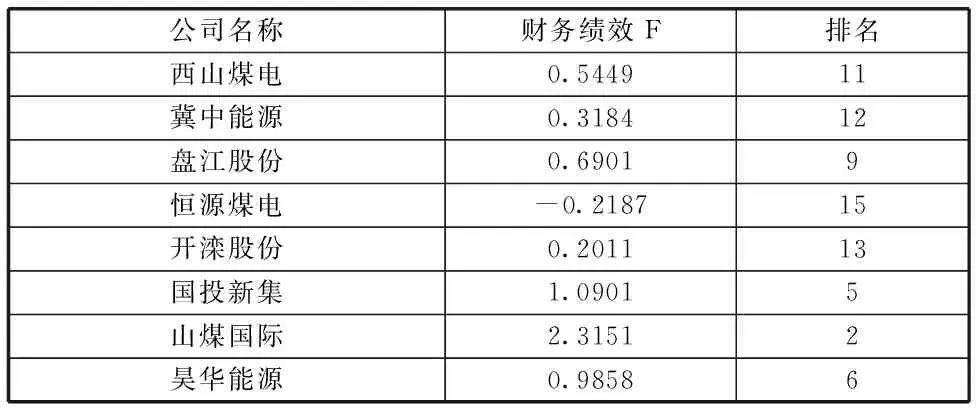

将样本标准化数据代入所得到的煤炭上市公司财务绩效综合评价指标F表达式,即F=0.4045Z1+0.2713Z2+0.1900Z3+0.1342Z4,计算出样本15家煤炭上市公司的财务绩效综合评价指数,详见表4.1。

表4.1 煤炭上市公司财务绩效得分表

公司名称财务绩效F排名西山煤电0.544911冀中能源0.318412盘江股份0.69019恒源煤电-0.218715开滦股份0.201113国投新集1.09015山煤国际2.31512昊华能源0.98586

(山东科技大学经济管理学院,山东 青岛 266590)

[1] 郭洪彩,柯蓉.基于因子分析法的煤炭企业核心竞争力评价研究——以河南省为例[J].煤炭经济研究,2011(8).

[2] 李忠卫,王立杰,周大鹏.基于因子分析法的煤炭上市公司绩效评价[J].中国矿业,2008(2).

[3] 尹志宏.中国煤炭上市公司经营绩效研究[D].太原:山西财经大学,2011.

[4] 刘琼.基于因子分析法的煤炭上市公司绩效评价[J].经济师,2014(1).

[5] 赵宁.煤炭上市公司经营绩效评价研究[D].西安:西安科技大学,2011.

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

现代经济信息(2020年34期)2020-06-08 06:02:44

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

中国交通信息化(2017年9期)2017-06-06 07:14:54

项目管理技术(2016年8期)2016-05-17 05:39:14

中国商论(2016年33期)2016-03-01 01:59:53

中国商论(2016年33期)2016-03-01 01:59:41

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国交通信息化(2015年3期)2015-06-05 03:53:39