基于KMV模型的地方政府债务风险管理研究——以福建省为例

2017-11-16 05:31陈玲,孟迪

长沙大学学报 2017年5期

陈 玲,孟 迪

(福州大学经济与管理学院,福建 福州 350116)

基于KMV模型的地方政府债务风险管理研究——以福建省为例

陈 玲,孟 迪

(福州大学经济与管理学院,福建 福州 350116)

地方政府债券是地方政府本着信用原则,在偿还本金并额外支付利息的前提下,为自身筹集资金而发行的债券.1994年的分税制改革,一度造成地方政府的事权与财权脱节,只能以大量举借债务作为投资渠道,随之而来的是债务规模膨胀.运用 KMV模型评估福建省2016年以及2017年的地方债,考察其是否会出现违约风险,并通过实证研究得出地方政府的适度举债规模.实证结论印证,福建省地方债在2017年无违约风险;且福建省三年期债券的发债规模占其财政收入的比重低于20%,无违约风险;五年期债券的发债规模占财政收入的比重低于30%,无违约风险.

KMV 模型;地方债;风险评估;债务风险

通常来讲,违约风险是指存在信用关系的双方,在履行合同条款过程中,由于一方违约而使对方遭受损失的可能性.就公司债券而言,由于债务人的偿债资金来源存在不确定性,故其与债权人之间的交易存在违约风险,继而违约的发生概率上升,债务人无法兑现还本付息的承诺.对于地方债,其风险影响因素也涉及偿债来源的不确定性,例如无法确切预测当地财政收入或特定债投项目的预期营业收入.因此地方债背后同样隐藏着风险.1994年的分税制改革,一度造成地方政府事权与财权不匹配的局面,其只能借助于举借债务来投资,由此导致债务规模逐渐膨胀.当出现发债规模与当地实际情况脱节的情况,此时的地方政府极有可能面临风险.可知,科学评估地方债务风险、客观论证适度发债规模,不仅能够保证地方经济又好又快发展,而且能够切实深入地考察地方政府自行发债这一问题.本文选取福建省作为研究对象,借助于修正的KMV模型测度福建省2016、2017 年的地方债面临的风险,并测度在地方债的期限分别为3年和5年的情况下的适度举借债务规模.

1 文献综述

1.1国外文献综述

现阶段,美国、日本等发达国家的地方债市场日趋完善,国外学者对地方债所可能存在风险及规避措施的研究已进入较深层次.Hempel[1]认为地方债面临违约风险,甚至着眼于某一层面,地方债的特定功能和行政政策无法得以明确,因此在信用级别一样的前提下,其面临的风险比公司债券高.Yawitz[2]从利率角度出发考察了地方政府债券的风险溢价.Kidwell和Trzcinka[3]指出较高利率的地方政府债券过量存在极可能导致金融危机.Trzcinka[4]认为,由于地方债会波及资本市场,加之地方政府的政策无法得以明确,因此在信用级别一样的条件下,其面临的风险比公司债券还要略高一筹.Kim S.Rueben和James M.Poterba[5]收集了美国发行市政债券的若干个州在23个年度内的财税政策,考察了地方财政政策与市政债券市场的内在联系,分析表明若前者具备缜密的法律框架,则后者的融资成本相对来说花费较少,反之较高.如上意味着,地方政府的财税政策越能够体现执行力,投资者就越青睐其所发行的债券.Larry E.Harris和 Mike S.Piwowa[6]采取时间序列估价模型研究了美国市政债券市场,结果显示相对于机构数量庞大的交易成本,市政债券的零售交易成本明显高出很多,究其原因在于债券市场价格不具备足够的透明度,由此出现信用风险、流动风险.

1.2国内文献综述

随着我国逐步放开地方政府自行发债,近年来一批研究者针对地方债的兴起原因、风险防控展开了深入调研.郭琳、樊丽明[7]认为,由于无法确切预测以及自身存在的缺陷,地方债极可能出现风险,并将风险具体归纳为内生和外生两部分.马海涛等[8]、马金华[9]则认为所处历史阶段不同,故地方政府债务的产生原因也不尽相同,2006年之前起因于财政体制,2006年之后则是由于财政体制和经济增长方式两方面的影响.财政部财科研究所课题组[10]则把产生原因追溯到体制性与政策性层面,具体的体制因素涉及财政、投融资和行政管理;政策因素大体上归结为国家宏观经济政策,具体涵盖减税和土地两个方面.梅建明[11]通过考察我国地方政府债务规模,发现截至目前已高达5万亿,地方政府负债率日益攀升,而还债能力却相差甚远.傅勇[12]把研究重心放在地方债务的结构亦即构成要素,结果表明政府主要依托构建融通资金平台、城投债以及信托等渠道筹资,不同融资方式同时进行导致地方债规模膨胀.张军[13]指出地方债筹措的资金流向本地基础设施建设,而此类项目的资金使用期限较长,导致了地方债结构上的期限不匹配.郭玉清[14]同样考察了地方政府债务的去向,发现超过一半的债务流向了市政基础和公共交通投资.较之基础建设类资金的占用期限,其来源债务的偿还期限较短,继而时间配比无法实现平衡.刘尚希[15]则冲破了传统的“就债论债”的观念,从“偿债资金来源”的视角出发,以政府资产的存量和流量为依据来考察地方债的风险,他指出当前地方债尽管就规模而言比较庞大,但是规避风险的能力相对不足.王能应[16]与刘尚希持相同观点,指出偿债能力是重中之重的因素.贾康等[17]进行实地调查研究,从债务规模与构成要素(比如债务的区域特点、债务性质结构和债务层次结构)、债务的来源与构成以及债务化解情况三方面展开了具体分析.

而着眼近几年兴起的地方融资平台这一讨论热度只增不减的问题,冯静[18]指出,地方政府依托当地的融通资金平台,某种角度看有利于对公共事业建设等融资.巴曙松[19]指出地方政府融资过程的来龙去脉极不明朗,既不利于商业银行全方位掌控,甚至当地政府都无法准确得知其负债情况,应着重强调融资平台面临一系列的系统性风险.曾令波[20]指出基于我国财政体制的现状,严令禁止地方政府破产清算,故一旦地方政府自身无法负担债务,中央政府必然充当“最后支付人”.杨雅琴[21]从财政联邦主义层面出发,考察了某省的地方债及其风险,偏向于财政体制方面,而未对风险进行评估.王桂花、周磊[22]借助博弈论考察地方债风险防控机制,在构造中央政府、地方政府和金融机构三方的博弈矩阵的基础上,着重考察三方的行为,而未测度合理的发债规模.顾巧明、邱毅[23]通过KMV实证方法评估深圳的地方债风险,得出了该地的科学发债规模,并针对健全商业资信评级制度、创新担保信用等级等方面提出未来设想.上述研究主要侧重于地方政府债务的形成根源和面临风险这一事实,而对风险评估与举债规模的研究不足.本文立足于福建省的具体发债情况,借助上述修正的KMV实证方法,对本省地方债的风险管理进行研究,考察福建省的地方债是否面临风险并得出具体发行规模.

2 福建省地方政府债券发行现状

随着发债规模陡然增加,随之而来的是累计债务数目日益攀升.2015—2016年福建省公开发行的一般债券高达1176.12亿元,分属于3年、5年、7年和10年这四种期限.在资金使用方向上,上述年度福建省发债的置换债券规模为595.95亿元,用途属于偿还符合条件的政府债务;新增债券规模为580.17亿元,流向公益性项目资本支出.着眼于全口径债务规模和膨胀速度,2016年度末尾,福建省地方债余额预计执行数高达4487.34亿元,比2015年增长6.44%,其中,一般债务2092.16亿元,较上年末增加18.18%[24].迫于债务来源种类日益多元化、债权主体逐渐扩张,地方政府债务规模剧增,政府偿债压力与日俱增.因此,通过KMV模型预估福建省的地方债是否存在风险,进一步测度福建省的合理发债规模,其影响力不言而喻.

3 政府债务风险评估KMV模型构建

3.1 KMV模型及其适用性

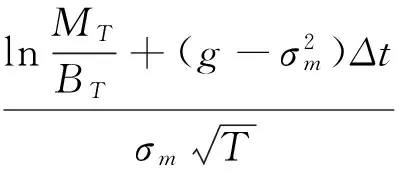

KMV模型是依据Black Scholes的期权定价公式和Meton的风险债务定价理论开发而成,二十世纪末,该模型在美国穆迪KMV公司诞生并问世.其大致脉络是先计算出公司资产的市场价值和波动率,紧接着就当前资产价值确定未来预期价值,并结合公司负债得出违约点,然后计算预期资产价值跌落至违约点的距离(违约距离),最后凭借该距离计算出违约概率的映射[25].这实际上表明违约风险与资产价值有关.

近年,主权债务危机的爆发频率飙升,在这种情况下,原本仅用来计算企业违约风险的KMV模型,在政府主体债务的违约风险评估方面也发挥了作用(见如下公式).马亭玉、刘泽龙[26]观点如下,鉴于KMV能够在单个资产风险的情况下使用,且相对而言有关数据不多,计算简便,对债务主体的资产变化敏感,故研究我国地方债风险时,该模型是明智的选择.

上述公式中,DD表示违约距离,Δt为债务期限(Δt= T-t,t = 0),MT为财政收入的偿债部分,BT为地方政府到期所需偿债数额,g表示地方政府财政收入的增长率,σm表示地方财政收入的波动率,即通常所说的标准差.

不过,要想套用其他国家的风险测度机制,其必要条件是被测度个体能够满足经济独立,而我国现行政治经济制度非同寻常,不适合照搬上述方法.纵观我国财政体制现状,若地方财政无法自给自足,中央政府势必想方设法加以援助.如果中央政府偿还债务能力充足,便足以完全负担地方所转移的债务.考虑这些因素后,首先要修正传统的KMV模型,把偿债主体由地方转移至中央的因素纳入其中,才能够实现对我国地方债违约的合理评价.

3.2修正后的KMV模型

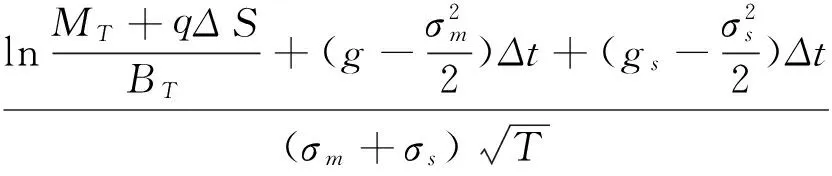

文章根据李腊生[27]建立的经过修正的KMV实证模型来评估地方债风险,其与传统模型的不同之处在于把中央政府负担的地方政府债务也考虑进来:

(1)

该模型中,额外纳入的ΔS为中央政府负担地方政府债务的限度,考虑到前者能够借助央行注入资金,也就是以“铸币税”形式让居民负担债务,假设居民有能力负担的最高铸币税,其相应的财富增加值为零,则该处ΔS的衡量指标为居民储蓄增加值,q表示转移系数,即中央政府负担地方政府债务占其偿债能力的比重.gs为新增居民储蓄的增长率,σm是上述gs的标准差,相关方程见下[28]:

(2)

(3)

(4)

(5)

暂且认为地方政府财政收入服从对数正态分布,根据违约距离DD,计算违约概率P:

P=N(-DD)=

(6)

4 福建省地方债务风险评估

4.1实证方法与样本数据

文章以福建省1985—2015年的地区生产总值(GDP)与财政收入( FR) 时间序列数据为样本,考虑到两者存在内生性,构造VAR模型,预测2016—2017年的FR.选取福建省1985—2015年度的居民储蓄额(S),构造单序列VAR模型,预测2016—2017年的S.并根据BT=rt-1∑MV+(1+rt)∑MVt,推算出2016年以及2017年的BT.最后运用修正的KMV方法,采用实证模型测度福建省地方债风险.本文数据来源于福建统计年鉴.

4.2实证分析

4.2.1 VAR模型预测财政收入

由于GDP与FR两者皆为时间序列数据,均满足平稳序列或协整,才可以建立VAR模型,因此先进行协整检验,即对两个变量取对数进行平滑处理后,运用E-G两步法检验其协整性.首先,对lnGDP和lnFR分别进行ADF检验,考察其是否满足同阶单整,结果如表1:

表1 单位根检验

根据ADF检验结果,lnGDP与lnFR的原序列ADF 统计值概率均大于0.05,在5%的显著性水平上接受原假设,因此存在单位根,非平稳; lnGDP的一阶差分序列——D(lnGDP)的ADF统计值显著性概率小于0.10,在10%的显著性水平上拒绝原假设,即不存在单位根,平稳;lnFR的一阶差分序列——D(lnFR)的ADF统计值显著性概率小于0.05,在5%的显著性水平上拒绝原假设,不存在单位根,平稳.因此GDP与FR两个变量均满足一阶单整.然后对两者进行回归,提取残差项et,对et进行无截距项无趋势项的ADF检验,结果如表2:

表2 残差项单位根检验

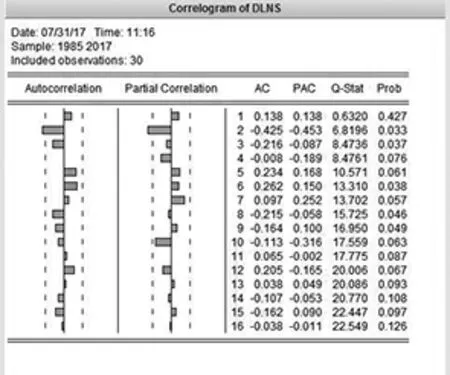

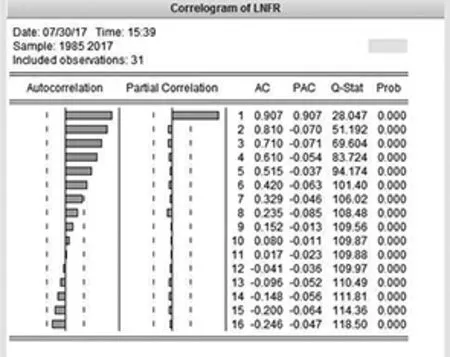

图1 lnFR的自相关偏相关图

可知,et的ADF统计值概率小于0.1,在10%的显著性水平上拒绝原假设,不存在单位根,满足平稳序列,因此两个变量满足协整关系,可建立VAR模型.

为了确定两个变量的滞后阶数,需考察其自相关偏相关图,结果如图1和图2所示:

图2 lnGDP的自相关偏相关图

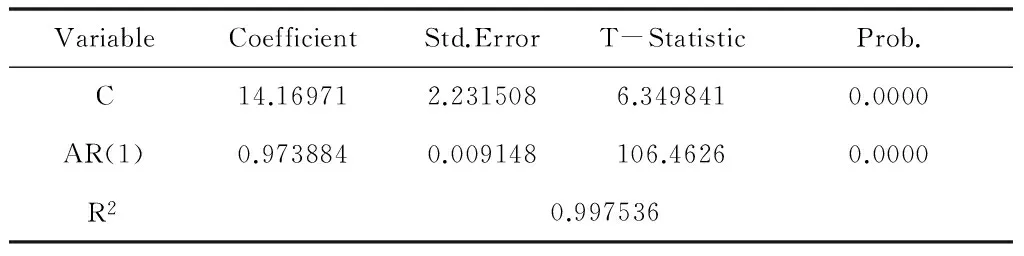

VariableCoefficientStd.ErrorT-StatisticProb.C14.169712.2315086.3498410.0000AR(1)0.9738840.009148106.46260.0000R20.997536

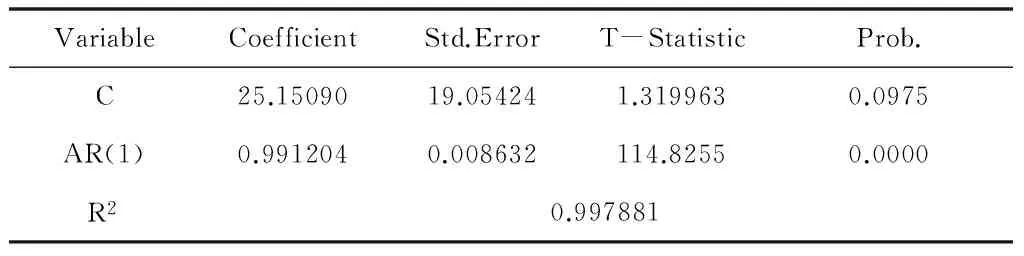

从图中可知,两个变量皆满足自相关拖尾,偏相关一阶截尾,因此是AR(1)模型.并对其进行一阶自回归,自回归项系数均表现为显著,基于AIC以及SC 准则,判定AR(1)模型为最优,因此建立一阶滞后的VAR模型,如表3和表4所示:

表4 lnFR的AR(1)模型回归结果

回归结果中,两个变量的AR(1)项t检验显著性概率小于0.05,在5%的显著性水平上通过t检验.R2高达99.8%,说明模型的解释程度较好.因此利用模型动态预测出2016和2017这两个年度的lnFR,然后逆向推导出FR,为了得知偿债基金与财政收入的占比关系,文章借鉴了茹涛(2009),蒋忠元(2011)和李腊生(2013)三人所持的观点,得出结论是福建省的地方财政收入中用于偿债部分支配额是财政收入的8%,即MT是FR的8%[29].将MT代入上文公式(3)计算出σm,并结合公式(2)计算出g.相关计算结果见表5:

表5 相关参数预测结果

4.2.2 VAR模型预测居民储蓄额

接下来首先将S取对数,采取平滑处理后,开始平稳性检验,如果检验结果显示平稳,则构造VAR模型以便动态预测.第一步是lnS的平稳性检验,结果见表6:

表6 lnS单位根检验

可见,lnS的原序列ADF 统计值概率大于0.1,在10%的显著性水平上接受原假设,故存在单位根,非平稳; 因此,对其一阶差分序列进行ADF检验,结果见表7:

表7 D(lnS)单位根检验

由此可见,lnS的一阶差分序列——D(lnS)的ADF统计值显著性概率小于0.10,在10%的显著性水平上拒绝原假设,不存在单位根,满足平稳序列.为确定滞后阶数,考察其自相关偏相关图(图3):

图3 D(lnS)的自相关偏相关图

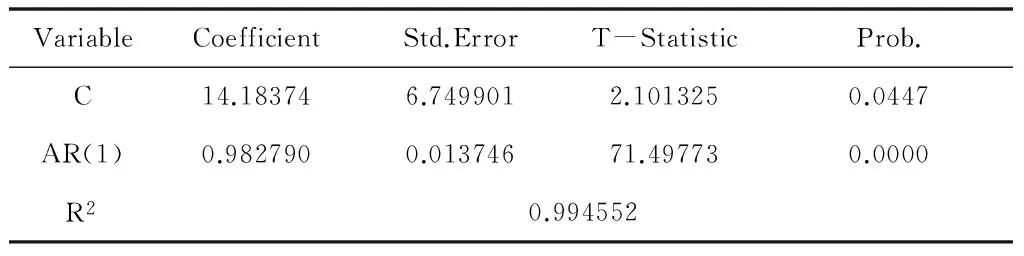

可知,其自相关和偏相关均为一阶截尾,基于AIC与SC准则,建立AR(1)模型,结果见表8:

表8 lnS的AR(1)模型回归结果

lnS=14.184+0.983AR(1)

根据回归结果可知,AR(1)项t检验显著性概率小于0.05,在5%的显著性水平上通过t检验.R2高达99.45%,即模型的解释程度较好.因此进一步预测出2016 及2017两个年度的ln S,并逆向推导得出S,求得相关参数结果如表9所示:

表9 相关参数预测结果

4.2.3BT值推算

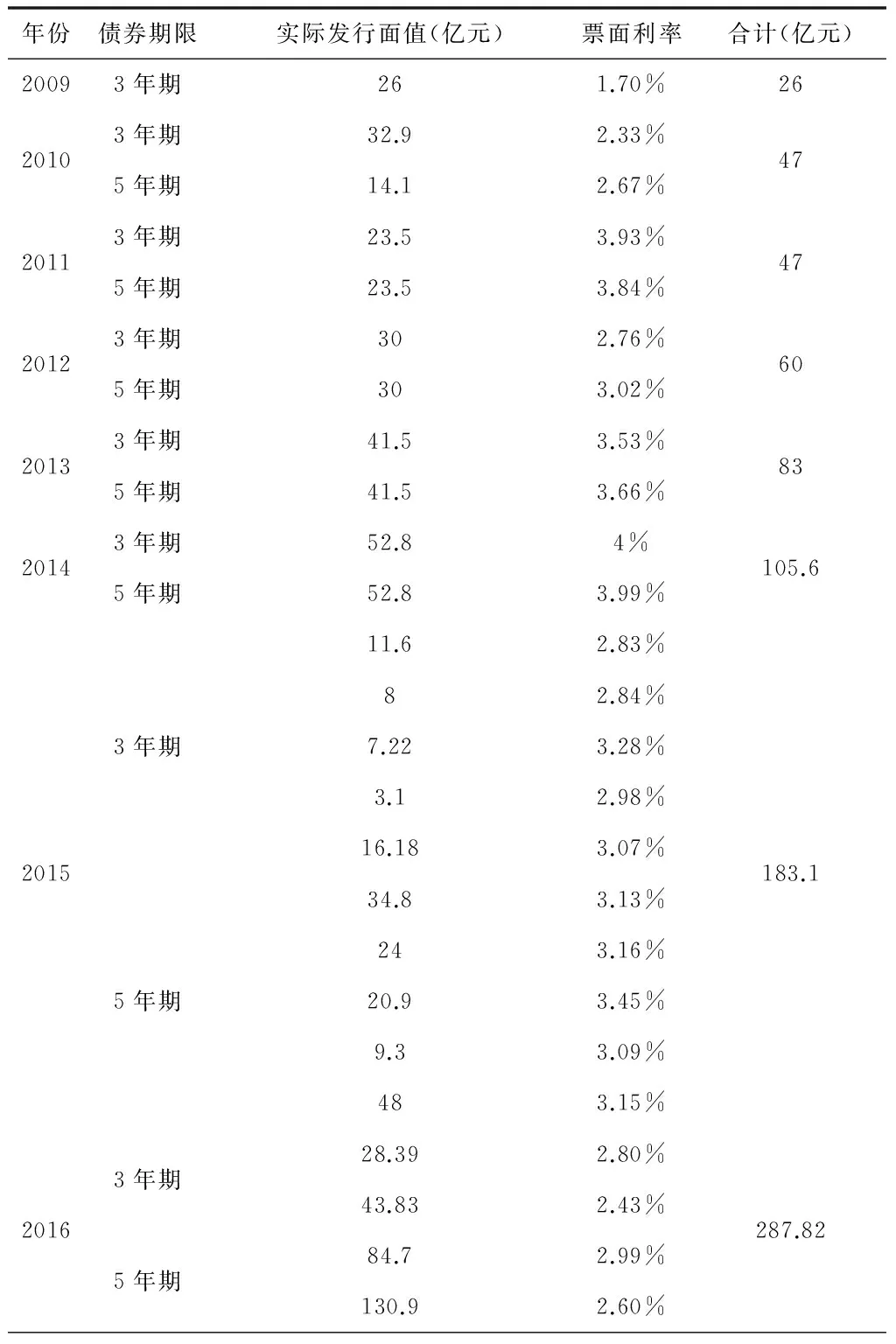

已知BT=rt-1∑MV+(1+rt)MVt,其中∑MV表示未到期债务总额,rt-1是未到期债务的票面利率,MVt表示到期债务额,rt为到期债务的票面利率.福建省2009—2016年的地方债依次为26亿、47亿、47亿、60亿、83亿、105.6亿、183.1亿、287.82亿.

根据财政部网站显示的数据,福建省2009—2016年的具体发债规模如表10所示,并用公式得出2016—2017年两个年度的BT,结果见表11:

表10 2009—2016年财政部代福建省发行的地方政府债券

数据来源:中华人民共和国财政部网站

表11 BT推算结果

4.3福建省地方债风险评估分析

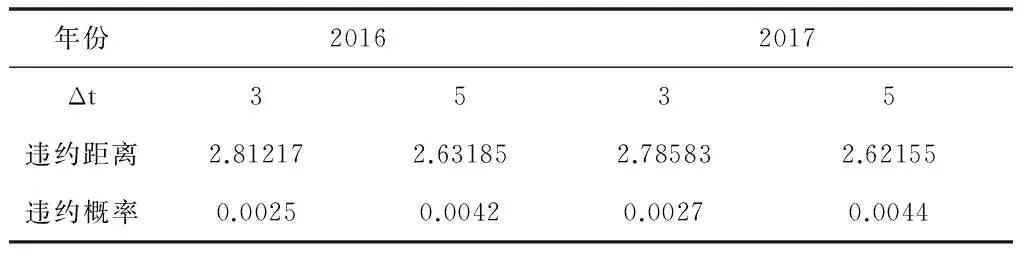

(1)根据上述相关参数预测结果,发行地方债券通常情况下为三年和五年期,因此假设Δt=3、5,并且假设q=1,这意味着地方政府债务可以完全转移.在中央政府承接的条件下,借助于修正的KMV实证方法(上述公式1),得出福建省2016—2017两个年度的DD(违约距离)以及P(违约概率),结果见表12:

表12 地方政府债务的违约距离和违约概率

在计算地方债安全发行的违约概率合理区间时,也能够灵活借鉴评估公司债券所参照的信用等级.多数条件下,地方债券比公司债券更具风险.标准普尔BBB或者穆迪Baa3 评定公司债券的预期违约概率应波动在0.5%之内.此外,大体上美国所发行的地方债违约概率是0.5%,一般处于0.2%—0.3%.如上,我国地方债的违约概率也应大致不超过0.5%这一通常安全界限.

从表12可知,在q=1,也就是中央政府承接福建省地方债全额的条件下,其违约概率都低于0.5%,在安全区间内,因此无违约的可能.

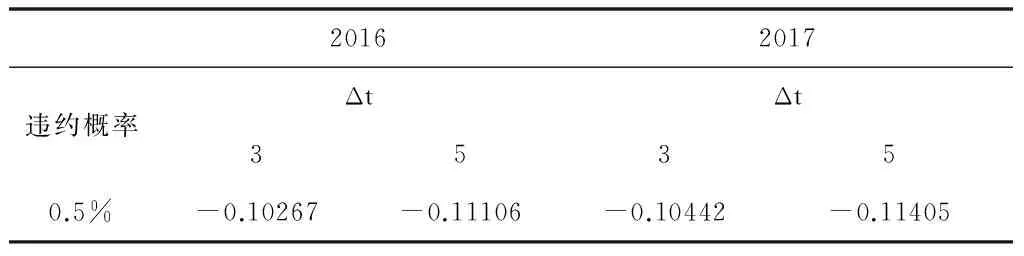

(2)设定约束条件为违约概率P=0.5%,根据公式(6)得出DD=0.7609,此时将Δt= 3、5依次代入上文的公式1,逆推转移系数q值,结果如表13所示:

表13 0.5%违约概率下的转移系数q值

从表13可知,当P=0.5%时,转移系数q值皆小于零,即意味着福建省地方政府不仅完全能够偿债,并具备额外财力,因此无违约风险的可能性.

5 福建省地方债适度发行规模控制线测算

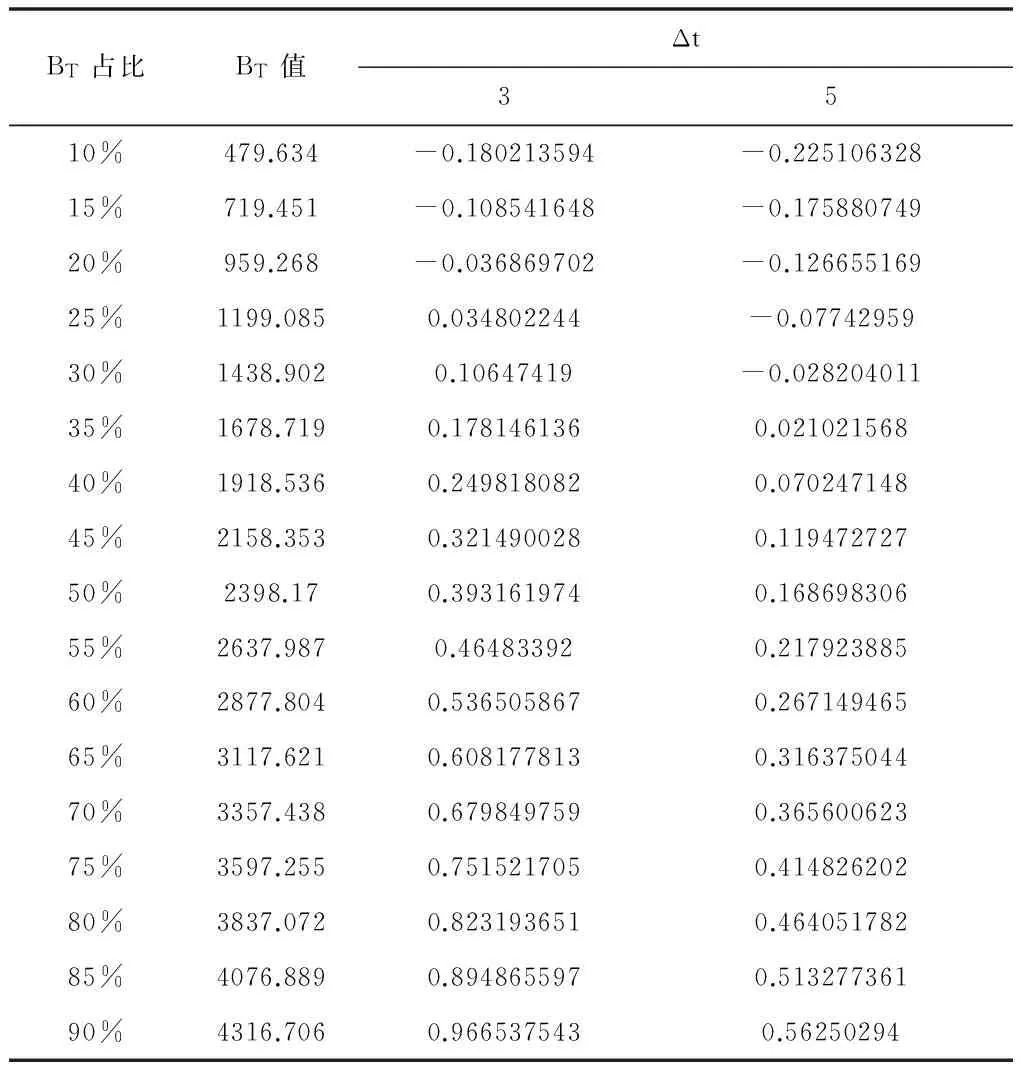

表14 2016年福建省地方政府债务压力测试

若发债规模不加以约束,随之而来的是极大的信用风险、宏观政策风险和道德风险,故明确发债规模的合理区间意义重大.接下来对福建省偿债数额BT占财政收入FR的比重在不同幅度下采取压力测试,测度福建省发债规模的合理区间.在此特别强调,鉴于发债与偿债不同时进行,科学来讲地方债发行规模最高限额并不等同于偿债数额与财政收入的比例.但考虑到发债的连续性、操作的方便性和中央政府的谨慎性原则,二者视为相同.

在p=0.5%时,分别对3期和5期债券(Δt= 3、5)实行压力测试,具体来讲就是令BT占FR的比重从10%到90%,并据此考察系数q值的趋势,见表14和表15:

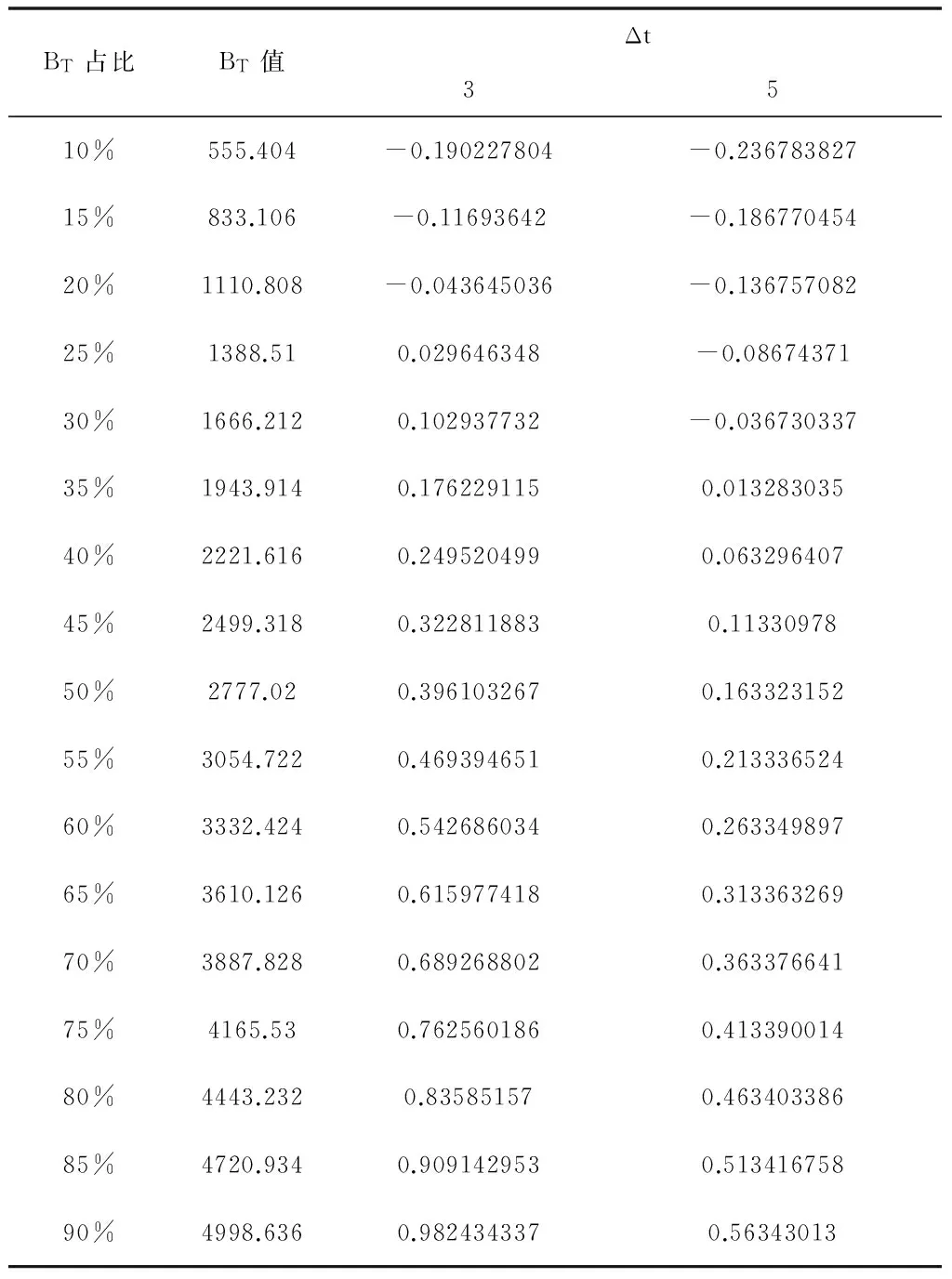

表15 2017年福建省地方政府债务压力测试

2016年与2017年的压力测试结果表明,在p=0.5%时,若Δt=3,当福建省的偿债额BT占财政收入FR比重达到25%,q值此时由负数变为正数.这表明地方债规模不在其偿还能力范围之内,因此需要中央政府支援.若Δt=5,则BT占FR比重达35%时,q值符号改变.因此,若Δt=3,中央政府对福建省地方债的控制线应该界定为低于FR的20%; 若Δt=5,控制线应该界定为低于FR的30%,如果超过控制线,中央政府就要负担福建省的地方债.

6 实证结论

上述实证研究表明,当中央政府承接福建省地方债全额,即q=1时,地方债的违约概率皆处在安全区间即0.5%之内,因此无违约风险,债权人权益和地方政的信用得以保障;若存在0.5% 的违约概率,则q值小于零,这意味着地方政府具备自主偿债能力,无需让中央政府承接债务,故中央银行无需采取债务货币化,以“铸币税”形式缓解债务负担,进而避免了人民遭受通货膨胀.这也意味着福建省具备自主发行债券的基本条件.

继而考察地方政府发债的合理区间可知,若违约概率维持在低于0.5%的水平,则发行的三年期债券应低于福建省财政收入的20% ,五年期债券应低于福建省财政收入的30%.

7 政策建议

与西方国家不同,在我国,地方政府债券的发展尚未完全成熟化,如果能够保证地方政府自主发债机制的适度放开,势必推动地方经济又好又快地发展.地方政府作为地方债务举借、管理、使用、归还链条的风险主体,建立一套健全的、与自身实际情况相契合的风险管理体系是绝对必要的.借此提出几点建议.

7.1努力实现地方政府债券的自发自还

2014年修订的《预算法》中明确规定地方债券要自发自还,这一规定有利于提升地方政府的主体责任意识.地方政府应综合考虑举借债务是否必要、是否合理以及是否具备偿还能力,谨慎发行地方债券.此外,尽管规定自发自还,中央政府仍然不能完全放权,在发债规模、利率等问题上仍应严格把控,否则地方政府债务规模仍会发生“换汤不换药”的新一轮不合理膨胀[30].

7.2建立偿债资金来源管理机制

强化地方债管理,偿还是考虑因素的重中之重.一开始注入资金时,应当慎重考察项目的期限结构以及资金的偿还结构,针对不同项目选择合适的资金来源.此外,地方政府应建立与自身债务情况相匹配的偿债资金管理机制,通过评估以往年度还本付息额和债务增长率,从当年财政收入中提取一定比例、充分利用地方税收收入、项目投资收益等筹集偿债基金,以保障按时还本付息.

7.3引入地方政府信用评级与风险预警系统

任何投融资行为都是综合考量风险与收益的结果,而投资主体识别风险的“风向标”之一就是投资客体的信用级别.引入地方政府信用评级机制,被融资主体就政府信用会有较为客观的认识,反过来也有利于地方政府提升风险意识,通过提高资金使用效率、优化管理等手段降低违约风险以提高信用评级.

[1]George H. An evaluation of municipal “bankruptcy” laws and procedures[J].Journal of Finance,1973,(28):1339-1351.

[2]Yawitz J B. Risk premia on municipal bonds[J].Journal of Financial & Quantitative Analysis,1978,(3):475-485.

[3]Kidwell D S, Trzcinka C A. Municipal bond pricing and the New York city fiscal crisis[J].Journal of Finance,1982,(5):1239-1246.

[4]Chay J B, Trzcinka C A. Managerial performance and the cross-sectional pricing of closed-end funds[J]. Journal of Financial Economics,1999 ,(3):379-408.

[5]Poterba J M, Rueben K S. State fiscal institutions and the U.S. municipal bond market[J].University of Chicago Press, 1997, (2):181-208.

[6]Harris L E, Piwowar M S. Secondary trading costs in the municipal bond market[J].Journal of Finance,2006,(3):1361-1397.

[7]郭琳,樊丽明.地方政府债务风险分析[J].财政研究,2001, (5):64-68.

[8]马海涛,马金华.解决我国地方政府债务的思路[J].当代财经, 2011, (7):43-49.

[9]马金华.地方政府债务:现状、成因与对策[J].中国行政管理, 2011, (4):90-94.

[10]财政部财政科学研究所课题组.我国地方政府债务态势及其国际借鉴:以 财政风险为视角[J].改革, 2009, (1):5-24.

[11]梅建明.关于地方政府融资平台运行的若干问题[J].财政研究, 2011, (5):64-66.

[12]傅勇.财政-金融关联与地方债务缩胀:基于金融调控的视角[J].金融评论,2012, (4):8-29,122.

[13]张军,高远,傅勇,等.中国为什么拥有了良好的基础设施?[J]. 经济研究, 2007, (3):4-19.

[14]郭玉清.逾期债务、风险状况与中国财政安全——兼论中国财政风险预警与控制理论框架的构建[J].经济研究, 2011, (8):38-50.

[15]刘尚希, 赵全厚.政府债务:风险状况的初步分析[J].管理世界, 2002, (5):22-32+41.

[16]王能应.地方财政风险现状、危害及防范[J].地方财政研究, 2005, (5):10-13.

[17]卢铮.贾康:地方债明年应继续发行[N].中国证券报, 2010-09-15.

[18]冯静.我国地方政府发债面临的问题及对策[J].财政研究, 2009, (4):9-12.

[19]巴曙松.地方政府投融资平台的发展及其风险评估[J].今日财富:金融版, 2009, (9):9-10.

[20]曾令波.地方政府融资平台风险与政府债务的思考[J].企业研究, 2011, (1):78-79.

[21]杨雅琴.中国地方政府债务形成机制及风险——从财政联邦主义视角对西部少数民族省份A的研究[J].经济与管理研究, 2012, (6):57-64.

[22]王桂花,周磊.地方债务融资及其风险管理——基于博弈论视角[J].江汉论坛, 2015, (5):22-27.

[23]顾巧明,邱毅.我国地方政府债券信用风险测度研究[J].财经论丛, 2014, (7):25-30.

[24]陈娜.福建省地方政府债务管理研究[J].福建金融, 2016, (4):42-46.

[25]周孝华,周菁.地方政府融资平台风险管理——基于重庆市投融资平台的实证研究[M].北京: 经济管理出版社, 2012.

[26]马亭玉,刘泽龙.基于改进的KMV模型的地方政府债券信用风险的度量的研究[J].财政金融, 2012, (275):57-58.

[27]李腊生.我国地方政府债务风险评价[J].统计研究, 2013, (10):30-39.

[28]马德功,马敏捷.地方政府债务风险防控机制实证分析——基于KMV模型对四川省地方债风险评估[J].西南民族大学学报, 2015, (2):139-144.

[29]蒋忠元.地方政府债券发行中的风险度量和发债研究——基于KMV模型分析江苏省地方政府债券[J].经济研究导刊, 2011, (19): 61-62.

[30]李洲.我国地方政府债务违约风险评价研究[D].南京:南京航空航天大学硕士学位论文, 2016.

StudyonLocalGovernmentDebtRiskManagementBasedonKMVModel

CHEN Ling, MENG Di

(College of Economics and Management, Fuzhou University, Fuzhou Fujian 350116, China)

Local government bonds, commonly referred to as local government bonds, are bonds issued by local governments to raise money for themselves in the light of the principle of credit, in which they pay the principal and pay the extra interest. In 1994, the reform of the tax system resulted in the failure of local government to match the property rights, which could only be financed by borrowing debts, resulting in the gradual expansion of the debt. This article selects local debts of Fujian province in 2016 and 2017 as the research object, uses the modified KMV model to measure whether there are risks of default, and obtains the result of moderate raising debt scale by empirical study. The empirical conclusion confirms that local government debt in Fujian province in 2017 has no risk of default, the three-year bond issuance of Fujian province is accounted for less than 20% of its revenue, no risk of default, and the five-year bond issuance is accounted for less than 30% of its fiscal revenue, no risk of default.

KMV model; local debt; risk assessment; debt risk

F812.5

A

1008-4681(2017)05-0056-09

2017-09-09

福建省科技厅项目(批准号:826085)阶段性研究成果.

陈玲(1963— ),女,福建福州人,福州大学经济与管理学院教授,博士. 研究方向:财政投融资、 财政理论与实务.孟迪(1994— ),女,甘肃民勤人,福州大学经济与管理学院硕士生.研究方向:财政投融资、财政理论与实务.

(责任编校:晴川)

猜你喜欢

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

中国外汇(2019年20期)2019-11-25

中国外汇(2019年20期)2019-11-25

红土地(2018年7期)2018-09-26

海峡姐妹(2018年1期)2018-04-12

中国公路(2017年19期)2018-01-23

海峡姐妹(2017年1期)2017-02-27

中国房地产业(2016年17期)2016-11-14

中国卫生(2016年4期)2016-11-12