揭秘私人银行产品

2017-11-15 02:34林富美编辑白琳

中国外汇 2017年16期

文/林富美 编辑/白琳

揭秘私人银行产品

文/林富美 编辑/白琳

鉴于目前国内的私人银行服务主要以各类私人银行产品为载体,大多数私人银行仍未摆脱产品导向型的服务模式,定制化和个性化服务仍显不足。私行产品,根据客户对资金供需要求的不同,可分为投资类产品和融资类产品(现阶段以投资类产品为主);根据产品设计是否具有普遍性适用性,分为标准化产品(满足批量开发客户需求)和个性化产品(满足高端客户个性化需要,形成市场品牌);根据产品发行机构的不同,分为银行系私行产品和非银行系私行产品;根据资金投向的不同,分为现金管理类产品、固定收益类产品、权益投资类产品、另类投资类产品。

现阶段,私行产品体系主要以核心产品加卫星产品方式呈现。所谓核心产品,即银行系标准化的投资类产品;所谓卫星产品,即其他融资类产品、个性化产品和非银产品,因其大多以“卫星”方式环绕在核心产品周围为私行客户服务,故名。为什么会呈现这样的格局?原因有三:首先,目前私人银行客户的服务需求主要以资产保值增值的投资为主,并且由于对银行等金融机构的信赖,习惯于被动接受已有的投资产品;其次,国内金融市场不够成熟,各类金融机构分业经营的局面还未打破,市场能够提供的金融产品较少,客户的选择面窄,抑制了客户的个性化需求意识;再次,银行等金融机构的资源有限,缺乏相关市场的专业性人才,且出于收益和成本的考虑,通常情况下也没有为客户提供个性化产品的动力。

核心产品的功能特征是吸引私行客户的主要方面,而卫星产品就像修饰品一样,目的是增加客户的粘性。随着市场的日趋成熟,核心产品同质化越来越严重,卫星产品将成为各私行机构差异化竞争的重要切入点;同时,也是各金融机构各显神通展示自身实力的重要突破口。

银行系与非银系私行产品分析

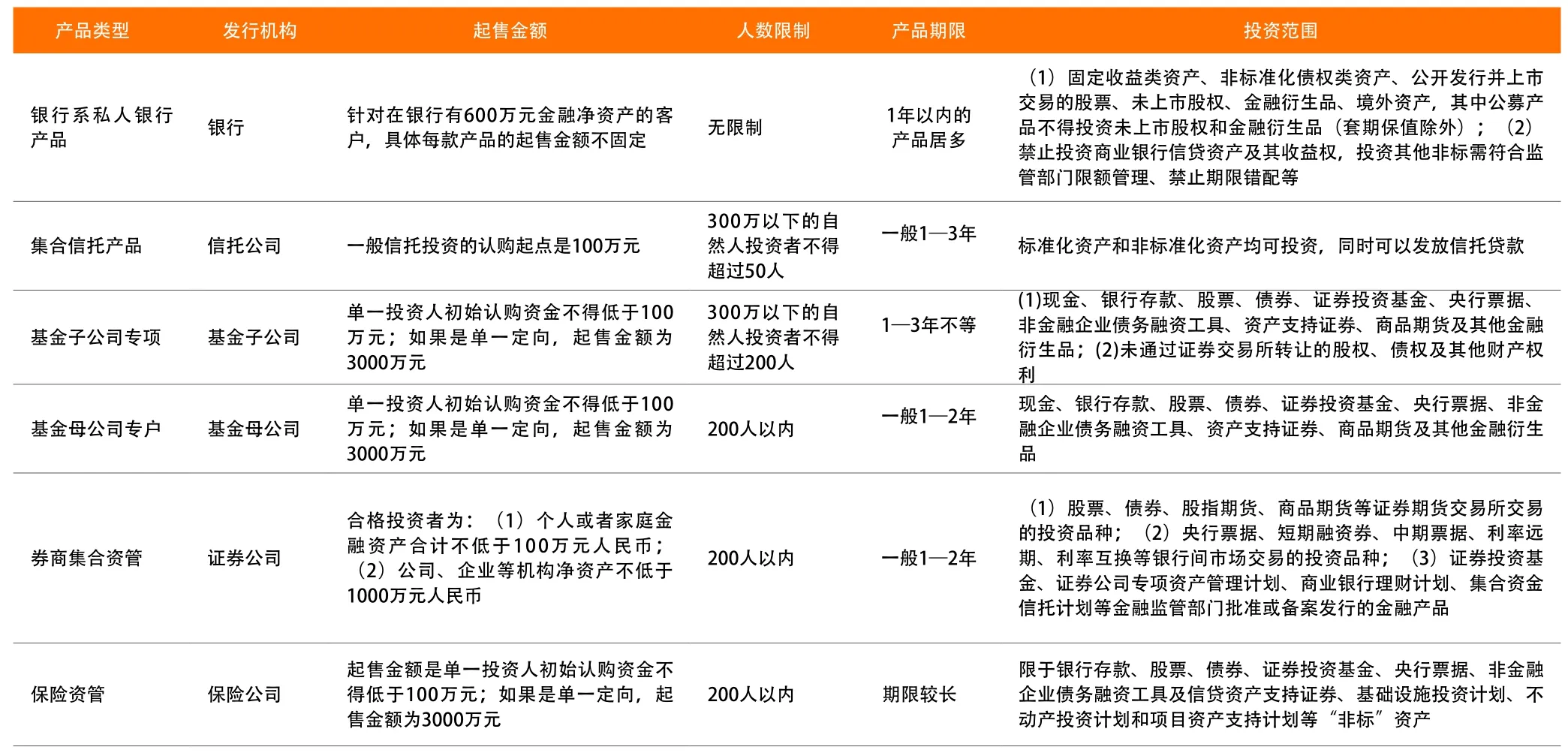

标准化私行产品主要以银行系理财产品为主,非银产品作为补充。银行系理财产品包括普通理财产品和私行客户专属理财产品。私行客户可以在普通理财产品中选择产品,也可以在私行专属产品中选择产品。私行专属理财产品通常在购买门槛、产品收益等方面与普通理财产品存在差异,充分体现了私行客户的独特性。私行产品的主要供给主体一般是各银行总行的资产管理部,部分银行的省级分行也有一定的权限提供少量的私行产品。非银行系私行产品包括但不限于信托机构提供的信托产品,基金公司提供的基金产品、基金专户产品,券商提供的资管产品,保险公司提供的保险产品或者资管计划等。由于目前银行系私人银行是国内私人银行的主流,因此,各非银机构的私行产品大多通过银行代理销售,或者以与银行合作的方式到达私行客户手中。

可以看出,银行系产品的期限一般较短,投资限制较多,大多属于公募产品;对于私行客户,部分产品设计上具有私募产品的特征,相关的投资限制比普通理财产品宽泛一些。而大多数非银理财产品(除公募基金)属于私募产品,有合格投资者条款和投资者人数限制,产品设计上更多聚焦于为高净值人群服务(见表1)。在收益方面,目前市场上的产品中,银行系私行产品的收益率大多集中在4%—6%之间,信托产品收益率大多在6%—8%上下波动,基金和券商资管产品业绩比较基准大多在7%—9%之间浮动,保险资管

产品由于投资策略不同,收益率的差异较大。

表1 银行系私行产品与非银系产品对比

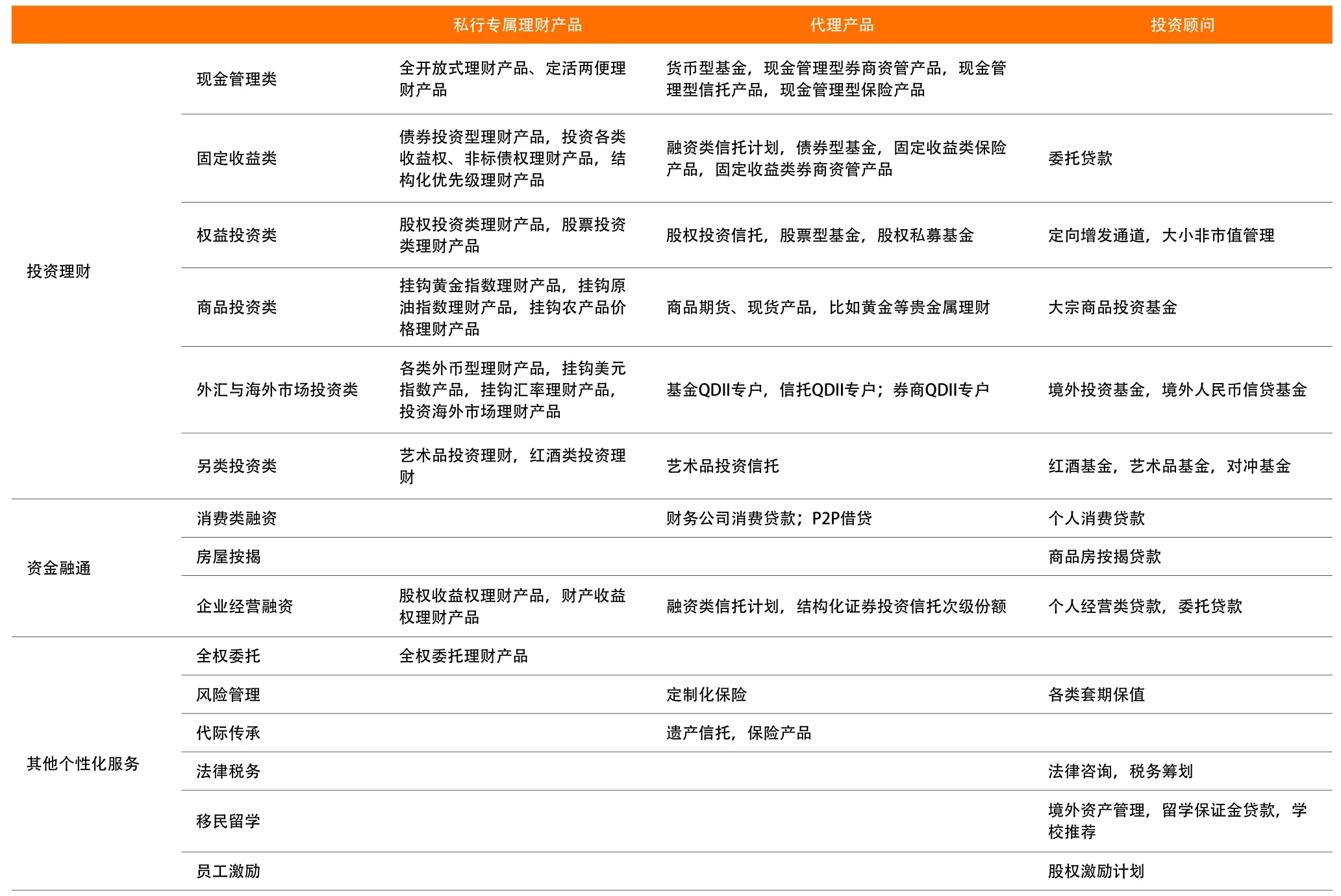

表2 私人银行产品体系

总的来说,银行系私行产品大多有以下特点:

(1)客户要求:针对在本行金融净资产有600万元以上的客户(部分小型银行门槛可能会低一点)。由于目前很多银行并没有专门的私人银行部门,因此,通过统计客户在本行的金融资产规模来区分是否为私行客户。

(2)投资门槛:均较普通银行理财产品的投资门槛高,70%的产品投资门槛在50万元以上。

(3)产品风险等级:比普通理财高一个等级,资金投向分布上也更加激进,权益类投资占10%左右。

(4)产品收益率:通常比普通理财产品高15至45个BP,且收益率对市场资金面的敏感性高于普通个人理财产品。

虽然大多数私人银行客户的投资经验丰富、风险承受能力强,但目前针对私人银行的产品仍以中低风险产品为主。

个性化私行产品

个性化私行产品可能并不局限于一两款产品,而是基于客户需求对一系列产品进行有机整合。该类产品需要私行配置包括资本市场、同业拆借市场与票据市场、银行间债券市场、信贷市场、外汇市场、海外市场、商品市场等全方位的专业人才,这样才能充分满足客户资产的多元化配置需求。在产品选择上,不一定局限于银行自身的产品范围,对其他资管机构的资管产品也要有一定的了解,比如信托产品、基金资管产品、券商资管产品、保险资管产品、私募基金等(见表2)。

产品风险与资金投向

虽然大多数私人银行客户的投资经验丰富、风险承受能力强,但目前针对私人银行的产品仍以中低风险产品为主。资金投向主要投资于现金、货币市场工具、债券、非标准化债权投资等,少量会投资股票、股权等权益市场和艺术品等另类资产。

不同资产类型的理财产品的收益率曲线对比图

结合产品风险情况和资金投向情况,可将目前已有的产品归为以下几类:现金管理类、固定收益类、权益投资类、另类投资类。每一类型的产品其风险和收益特征各不相同,但风险往往和收益是呈正比的,每一分收益来自投资者承担的额外风险(见附图)。

现金管理类产品

主要是产品期限较短或者是无固定期限的开放式产品,预期收益率较低,一般在2%—3.5%区间浮动。理财资金主要投资于现金、银行存款、货币市场基金、质押及买断式回购、债券基金等高流动性资产。该类理财产品的风险很低,一般能够保证本金,甚至收益也有一定的保障,适合对流动性要求较高、对风险比较厌恶的客户。主要的产品包括各大行的现金管理类产品,如工商银行的“工银灵通快线”、农业银行的“安心·灵动”系列、招商银行的“日日金”“日日盈”等系列。

固定收益类产品

以中长期产品为主,大多是有固定期限的封闭式产品或者滚动开放的固定持有期型产品,该类产品的预期收益率目前一般在4%—5%上下波动。理财资金除了部分投资于现金等货币市场工具外,还加大了对债券、债权类信托等非标准债权的投资。其产品的风险较低,不保证本金,但本金和收益受风险因素影响较小,主要风险点在融资方违约方面。大多数银行将此类资产视同贷款来进行管理,严格控制风险。此类产品的流动性要低于现金管理类产品,适合追求较高投资收益但流动性要求较低且能承受一定投资风险的投资者。目前市场上大多数产品属于此类型。

权益投资类产品

一般包括新股申购、FOF基金投资、券商集合理财产品、股权投资和其他资产证券化类。产品预期收益率从4%到12%不等。该类产品的收益波动较大,风险水平较高,适合具有一定投资经验且风险承受能力较高的投资者。随着银行理财产品回归“受人之托,代人理财”的资产管理本质,以及银行理财刚性兑付的打破,在高收益资产荒的大背景下,越来越多的理财将会选择权益类投资,私行产品或成为先行者。

新股申购类:目前,商业银行推出的证券类理财产品绝大多数为新股申购类产品,主要投资于首次公开发行的股票、非定向增发股票以及新发行可转债的申购,并在其上市5个交易日内卖出,通过一、二级市场价差获取收益。此外,也会投资于债券、存款、货币市场基金或其他委托人认可的投资工具。

FOF投资类:建行、工行、光大、中信银行等先后发行了基金类理财产品,如光大银行的“同赢五号”等;建设银行、中信银行先后发行过投资券商集合资产管理计划的理财产品。

股权投资型:随着多层次资本市场体系的构建和完善,非上市公司股权直接投资业务作为一项获利丰厚的创新业务,已受到金融行业的广泛关注。由于行业监管的不同,证券公司尚处于摩拳擦掌、等待审批阶段;而投向直接股权投资的银行理财产品已小试牛刀,如中信银行的“中信理财之锦绣1号”。

另类投资类产品

该类产品指理财资金投资于除传统的股票、债券和现金之外的金融和实物资产,包括不动产投资、艺术品投资等。该类产品的市场表现受标的资产价格波动的影响较大,不同标的的理财产品收益差距也较大。2007年,深圳发展银行推出的国内首款与二氧化碳排放权挂钩的理财产品,成为第一款另类投资理财产品。其后,市场上其他理财机构也发行了与碳排放权挂钩的理财产品。但该类产品在2008年的到期收益率远低于其预期收益率。也是在2007年,民生银行发行了“非凡理财:艺术品投资计划”1号产品,首次将艺术品纳入理财产品。该产品的投资期限为两年,预期年化收益率为18%,到期的实际收益率为12.75%。此后,商业银行先后发行多款另类投资类理财产品,基础资产包括高端红酒、高端白酒、瓷器、手表和钻石等奢侈品。近年来,随着相关市场投资热度的持续升温,投资者对另类投资类理财产品的关注度也大大提高。

作者单位:普益标准

猜你喜欢

装备环境工程(2022年3期)2022-04-09

大众投资指南(2021年23期)2021-12-06

活力(2019年15期)2019-09-25

商周刊(2018年10期)2018-06-06

债券(2017年7期)2017-09-05

财经(2017年12期)2017-06-02

纺织报告(2016年1期)2016-12-17

中国新农村月刊(2016年6期)2016-05-14

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27