新形势下ODI实操建议

2017-11-14 09:07谢浴华欧阳瑞航编辑韩英彤

中国外汇 2017年15期

文/谢浴华 欧阳瑞航 编辑/韩英彤

新形势下ODI实操建议

文/谢浴华 欧阳瑞航 编辑/韩英彤

商业银行可在符合现行监管要求的基础上,结合境内外企业实际经营情况及投融资需求,在严格遵循展业原则的前提下,切实为“走出去”的企业提供有力的金融支持与保障。

政策引领

目前,关于境内企业ODI的备案审批,主要涉及三个部门,分别是发改委、商务部、外汇局;此外,银监会、国资委与证监会等其他部委也根据自身监管职责与范围,分别做出了相应的规定。现将各部门出台的相关政策及其要点归纳如下:

一是发改委2014 年发布的《境外投资项目核准和备案管理办法》。办法规定,对于ODI实施核准和备案相结合的管理方式,根据项目是否属于敏感国家、地区或行业及中方投资额的大小分层级管理。

二是商务部2009年颁布并于2014年新修订的《境外投资管理办法》。该办法规定,对ODI的管理采用“备案为主、核准为辅”的模式,简化了办理程序。

三是外汇局2015年发布的《关于进一步简化和改进直接投资外汇管理政策的通知》,以及2017年发布的《关于进一步推进外汇管理改革完善真实合规性审核的通知》,取消了ODI外汇登记核准审批,实行“银行办理、监管部门监督”模式。

四是银监会于2015年新修订的《商业银行并购贷款风险管理指引》,分别对境内外并购贷款的风险评估和风险管理进行了明确,指导和规范商业银行涉及跨境并购贷款的投放。

五是国资委2017年公布的《中央企业投资监督管理办法》和《中央企业境外投资监督管理办法》,要求国有企业进行海外投资,需要通过国资委的审批或备案。

六是工信部、证监会、发改委及商务部于2014年联合制定的《上市公司并购重组行政许可并联审批工作方案》,涉及上市企业并购重组等交易行为,其中证监会上市公司并购重组行政许可审批采取并联式审批。

ODI项下跨境投融资的主要方式

当前可采取的ODI项下企业对外投融资方式主要归纳有以下几种。

方式一:境外直接投资

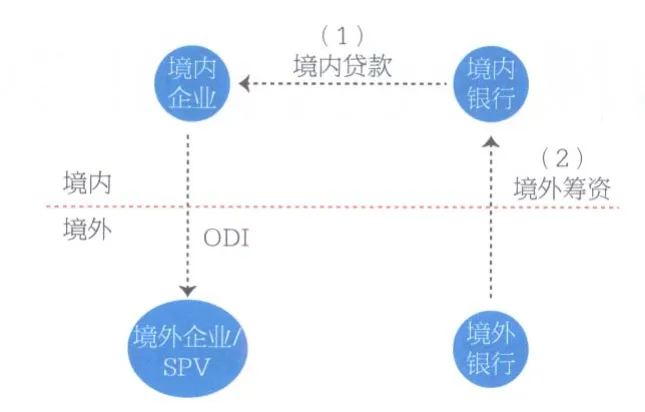

境内企业的境外投资项目,在取得发改委、商务部、外汇局等监管部门的相关批准或备案审批后,可根据境外资金的具体用途,以境内企业为借款主体,采取“境内并购贷款/流动资金+ODI”模式,在境内银行贷款后,对外支付至境外企业。境内企业获得境内银行授信并取得贷款,其中,贷款资金来源可以进一步选择:(1)由境内银行直接贷款,利率由境内市场决定;(2)境内银行通过海外合作机构办理境外筹资转贷款,境内银行对外承担第一还款责任,利率由境外市场确定(见图1)。

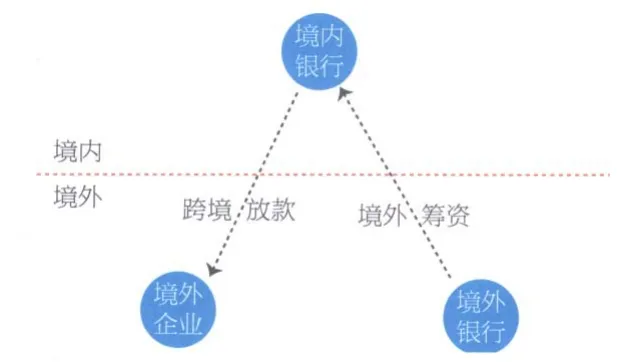

在部分特殊经济区域和自贸区,区内银行可以直接为境外企业和项目办理跨境放款。因此,对于此类境外融资可以在目前政策允许的前提下,比较目前境内外两个市场利率的差异,通过境内银行或仍由境外银行筹资,再对境外企业或项目进行跨境放款(见图2)。

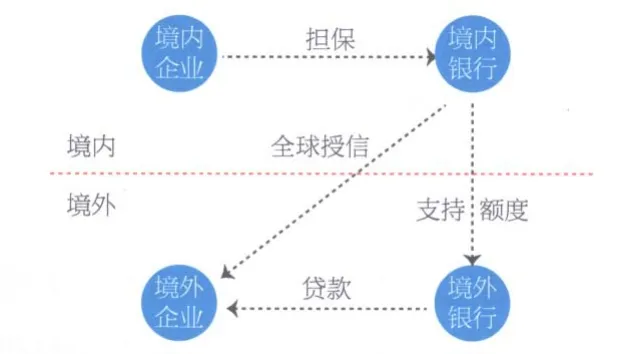

方式二:跨境担保

按照2014年外汇局制定的跨境担保管理规定,结合当前四部委对外投资的明确要求,以境外企业为借款主体,采用“境内担保+境外放款”的模式。具体又分为以下两种模式:

一是全球授信:在满足监管和外汇管理要求的前提下,由境内银行通过其海外机构直接对跨境集团(境内母公司)的境外成员企业(可以根据境外具体情况,设立SPV公司)开展全球授信业务;境内母公司或核心企业提供连带责任担保(见图3)。

(1)在征得提供担保的母公司或核心企业同意及银行内部审批后,由海外机构直接占用母公司或核心企业的信用额度,办理相关信贷业务;

(2)由境内银行的海外机构落实对跨境担保的境外企业的贷款用途监管及贷后管理,确保境外企业按期归还银行贷款。

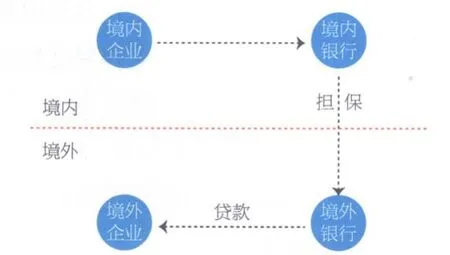

二是内保外贷:境内企业向境内银行申请,由境内银行对海外银行提供跨境担保,承担第一性保付责任,再由海外银行对境外企业提供跨境融资。境外融资价格随行就市,需要进一步了解当地的税务及法律规定(见图4)。

需要注意的是,以跨境担保境外融资替代境内企业对外直接货币出资的境外投资项目,应在境内企业境外投资项目取得相关管理部门备案审批后,再行办理相关业务;同时,内保外贷业务的境外资金用途须符合当前的监管规定。

图1 境内贷款直接支付流程

图2 跨境放款流程

图3 全球授信境外放款流程

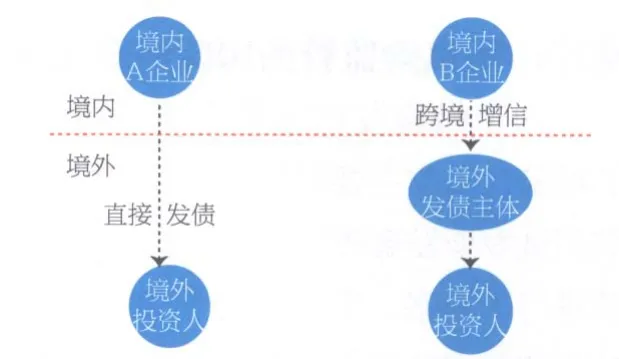

方式三:境外发债

2015年发改委重磅出台《关于推进企业发行外债备案登记制管理改革的通知》,推进企业发行外债备案登记制管理改革。新政明确规范了境内企业直接发债的监管,鼓励和支持境内企业通过直接发债方式在境外市场融资。

在境内企业能够取得国际三大评级机构的评级,且境外融资成本具有优势的情况下,境内企业取得相关部门备案审批后,可以选择直接在境外发债(本文设定为方式A)或通过境外主体进行间接境外发债(本文设定为方式B),募集资金用于境外经营周转或相关并购项目。选择B方式可通过KEEP WELL维好协议或境内集团提供对外偿债承诺等方式增信(见图5)。

图4 内保外贷流程

图5 境外发债主要模式(A或B两类)

对商业银行ODI实务的建议

如何才能成为符合当前监管规定、满足投融资条件的“合格”ODI项目?对此,商业银行可以从以下几个面进行操作与管理:

一是准确核实项目“真实性”,可采取“一核两查”的方法。“一核”,即审核企业是否具备对外直接投资的资格,也就是审核跨境交易的真实与合规。除了严格审核监管部门向其颁发企业境外投资证书等批准文件外,需要进一步核实该类批准文件的时效性,并确保办理业务所需材料的真实与完整、合法与合规。需要注意的是,2016年11月28日,发改委、商务部、央行、外汇局四部委联合发文,针对当前对外投资形势,在鼓励和支持企业开展真实合规的对外投资活动的同时,也明确要严控“五大类行业”和“四大类形式”的非理性对外投资,并对上述对外投资项目严格把关,从严审核是否涉及资本的非法转移出境及其跨境交易的真实。此外,按照当前监管对于跨境交易的“穿透式”要求,商业银行按照展业原则,需将境内审核延伸至境外核查。

“两查”:(1)查询境内企业以前年度直接投资存量权益数据;(2)查询外汇局资本项目信息系统,确保企业当前状态未被业务管控。外汇局于2015年取消了直接投资外汇年检,改为实行境内直接投资和境外直接投资存量权益登记。根据规定,境内投资主体可自行或委托会计师事务所、银行向当地外汇局报送上年度境内外直接投资存量权益登记数据。

二是正确区分直接融资与间接融资,在企业落实对外投资合法审批手续的前提下,合理选择境内或境外融资方案。商业银行可以通过海外机构在当地发债募集、同业拆借、或向总行申请专项资金等方式,为海外项目提供资金保障;同时,为进一步增强境外投融资服务实力,可与具备地域优势的外资金融机构合作,引入战略合作伙伴组成银团贷款。

三是加强贷前、贷中、贷后全流程,以及境内外一体化的集团式管理,转变“轻管理、重审批”的观念,注重贷后监管。以建设银行参与海外并购项目为例,在参与外部银团的同时,根据客户、项目及其他因素综合考虑,组建起建设银行内部银团。如被并购项目在欧洲,SPV在香港,境内并购发起方在广东,则可以由广东分行联动香港分行进行前期项目DUE DILIGENCE,然后通过确定直接融资还是间接融资方式,明确由境内或是境外分行进行项目审批,并可以邀请建银欧洲参与建设银行内部银团并指定其负责贷后监管;此外,还可以根据项目融资金额,邀请伦敦或纽约等资金募集能力较强的分行参与,对各阶段予以全方位、综合化的金融服务支持。

作者单位:中国建设银行广东省分行

猜你喜欢

中国外汇(2019年20期)2019-11-25

人大建设(2019年8期)2019-11-17

中国外汇(2019年14期)2019-10-14

人大建设(2019年6期)2019-10-08

山西教育·招考(2019年8期)2019-09-10

中国外汇(2019年9期)2019-07-13

中国外汇(2019年21期)2019-05-21

电脑知识与技术(2017年16期)2017-07-14

中国管理信息化(2017年11期)2017-07-06