高校财务管理课程体系优化浅议

2017-11-10 15:52马勇

读与写·教育教学版 2017年10期

马勇

摘 要:本文针对传统财务管理课程体系存在的问题提出了改进设想,希望最终构建出一个套具备较强适用性的课程架构,为高校未来课程改革提供参考。

关键词:财务管理 课程体系 优化

中图分类号:G642 文献标识码:A 文章编号:1672-1578(2017)10-0026-01

1 传统课程体系存在的问题

课程体系的变革是教学改革工作的重要组成部分。对于财务管理课程体系而言,目前各高校普遍采用的依然是以单门课程为基础的建构方式。这种方式保证了没门课程知识体系的完整性,却忽略了各门课程知识点之间的衔接和重叠问题,在教学实践中已显示出一些弊端。

根据教育部的指导意见,我国高等院校本科财会类专业大多都开设了“财务管理基础”、“公司理财”、“财务分析”、“管理会计”等课程。这些课程所涵盖的专业知识对于学生未来的实践和研究工作来说无疑都十分重要。然而,在实际教学过程中,很多一线教师会遇到不同课程之间内容重叠或衔接不畅等问题。这些问题给教师的备课和学生的学习带来了困扰。例如,“财务管理基础”、“公司理财”和“财务分析”三门课程中都包含对通用财务指标及财务分析基本方法的介绍。讲授不同课程的老师在备课时如果沟通不到位,就容易造成遗漏知识点或重复讲授相同知识点的问题,浪费了宝贵的教学资源。上述问题的根源在于财务管理类课程体系的搭建还比较粗糙,没有从整个学科的高度上系统地梳理各门课程的知识内容。因此,有必要用系统化和精细化的手段对原有体系做出彻底变革。

2 新课程体系的构建

笔者认为,在规划课程体系时,应从学生培养目标出发,跳出单个某一门课程的知识框架,以更高的视角来将各学科知识点的安排进行整合,形成学科意义上的层次分明、结构合理、衔接顺畅的新系统。例如,可将财务学科核心知识初步划分为理论型和应用型两类,理论课再分为初、中、高级三个阶段。理论型知识框架的搭建应注重前后知识点之间的逻辑以及层次上的递进,先易后难,由浅入深。实践型课程可穿插于理论课程之中,但并不与其完全相容,而是交替开课,与之相辅相成。

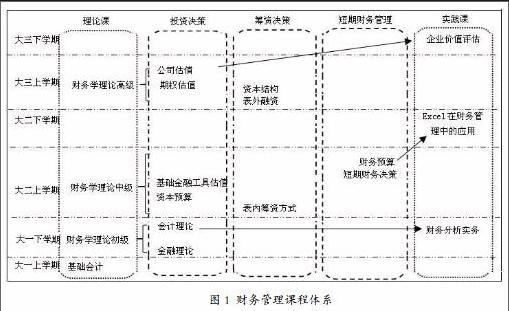

具體来讲,会计和财务管理专业学生在一年级上学期完成“基础会计”的学习之后,下学期开始学习“财务学理论初级”课程(考试课)。该课程只涵盖基本模型和核心概念。财务学是数理金融学和会计学的交叉学科,涉及金融学部分的知识点可依次安排:市场模型、公司模型、核心决策法则、资本成本等内容。涉及会计学部分的知识点可安排:财务报表分析理论、自由现金流。初级课程结束后,马上开设“财务分析实务”,与财务分析理论知识达成衔接。两门课程最好能实现在同一学期内集中授课。

在二年级上学期开设“财务学理论中级”课程(考试课)。该课程可将原“管理会计”中的部分理论与“财务管理”和“公司理财”中的理论作以结合,依次安排:表内筹资方式、资本预算、基础金融工具估值、日常经营活动决策、财务预算等内容。在下学期开设“Excel在财务管理中的应用”(考查课),针对上学期学习的资本预算、财务预算等内容做上机实验。

在大学三年级上学期开设“财务学理论高级”课程(考试课)。内容包括:表外融资,资本结构理论及其对股利政策、资本预算等问题的影响,期权估值理论,公司估值理论等。在下学期开设“企业价值评估”课程(实践课)。学生利用上市公司实际数据演练企业估值的基本方法。

以上课程设置及安排如图1所示。

3 结语

从纵向来看,该体系在理论课方面实现了知识层次和梯度的优化,内容相互衔接而又不重叠,实践课程与理论课程相互联系、相互支撑,可以极大提升教学效果。从横向来看,理论课程与实务课程之间的比重可以依学校的定位而自行调整。研究型院校可以增加理论课比重,而应用型高校则可以丰富实践课的科目及教学内容。高校还可以参照该架构来开发自己的教材及特色课程,形成差异化的竞争优势。

总之,该框架具备较强的适应性及实用价值,可以为未来高校财务管理课程体系改革提供一定的参考。

参考文献:

[1] 李诗田,柴少明.财务管理专业实践教学体系的构建——以华南师范大学国际商学院为例[J].金融经济,2017年1月.

[2] 李红侠,陈海燕,李标.基于职业发展能力的财务管理专业实践教学体系的构建[J].赤峰学院学报(自然科学版),2016年1月.endprint

猜你喜欢

房地产导刊(2022年5期)2022-06-01

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

辅导员(2017年18期)2017-10-16

中国法学教育研究(2017年2期)2017-05-30

行政事业资产与财务(2015年23期)2015-10-26

浙江理工大学学报(自然科学版)(2015年8期)2015-03-01

现代农业(2015年5期)2015-02-28

江苏第二师范学院学报(2014年2期)2014-04-16