公司盈余管理的传染效应:特征、监管及后果

2017-11-10 08:10李翔,刘静

财经问题研究 2017年10期

李 翔,刘 静

(南京大学 管理学院,江苏 南京 210093)

公司盈余管理的传染效应:特征、监管及后果

李 翔,刘 静

(南京大学 管理学院,江苏 南京 210093)

本文以2005—2015年沪深A股上市公司为样本,采用多元线性回归方法研究盈余管理行为在同类公司间的传染效应,以及监管是否和如何抑制传染效应的发生概率和发生强度。研究结果表明,盈余管理在同类公司间存在传染效应,且传染效应在地区维度更加显著;监管部门的监管措施会对传染效应产生抑制作用,监管力度和惩戒强度的抑制效果有所不同。

盈余管理;上市公司;传染效应;监管力度;惩戒强度

一直以来,盈余管理是会计学界和实务界关注的重点话题之一。从学术文献成果来看,国内外学者已对影响盈余管理决策的内外部因素进行了大量研究。当前研究较为重视从公司内外部环境出发,讨论盈余管理的动因和后果。盈余管理是管理层的决策行为,不能仅仅被孤立地看成公司根据内外部环境做出的会计决策结果,而应放到公司所处的商业生态系统中予以考察。毋庸置疑,公司盈余管理行为必定服务于特定利益主体的利益诉求,但盈余管理亦有被发现和受到处罚的风险。因此,盈余管理主体不会仅仅静态地受到某些截面因素的影响而展开盈余管理行为,亦会动态地评估盈余管理被发现和受到处罚的可能。通过观察外部环境中的同类公司,判断其是否开展盈余管理、开展盈余管理是否被发现和惩戒以及惩戒方式和成本如何,亦会影响其开展盈余管理从而获得预期收益的倾向。这种行为结果可能表现为同类公司间盈余管理行为的模仿或传染。当前研究未能充分揭示这一现象及其背后的动因和后果,本文从这一视角出发,研究盈余管理行为在同类公司间的传染效应,以及监管是否和如何抑制传染效应的发生概率和发生强度。

一、文献回顾与研究假设

在社会经济生活中,管理者作为处在社会关系网络中的“社会人”,其进行各项决策会受到同类公司管理者行为的影响。顾自安[1]从经济学角度提出“传染效应”的概念,即当某公司的策略能带来更多收益时,其他公司管理者也会进行模仿从而导致该行为的扩散。这种传染效应在会计诸多领域都有所体现,陈仕华和陈钢[2]、韩洁等[3]与杨汉明和吴丹红[4]的研究已证实上述传染效应普遍存在于公司财务重述行为和信息披露行为中。此类传染可通过多种信息传播渠道实现,其中既包括私密信息渠道,如Chiu等[5]发现的连锁董事渠道、钟希敏和肖华芳[6]发现的连锁高管渠道以及徐艳萍和王琨[7]发现的审计师联结渠道等;也包括公开信息传播渠道,如Kedia等[8]发现的信息公告渠道。

上述传染效应的机理是如何形成的?Cialdini和 Trost[9]从社会心理学角度出发,认为群体中的个人有追随他人行动的倾向,当群体中的成员观察到其他成员的不道德行为时,其自身行为及对社会规范的看法会受到影响。当公司管理者观察到同类公司有盈余管理行为,特别是当该行为未受到严厉制裁时,管理者对该行为会产生道德宽容,即在道德层面对盈余管理行为的容忍度提高。Becker[10]则从犯罪经济学角度出发,认为当犯罪活动带来的收益高于成本时,理性人会选择进行犯罪活动。Sah[11]在此基础上进一步补充,指出人们对犯罪成本的感知依赖于个人经验,是基于个人经历做出的主观判断。盈余管理行为虽不属于犯罪范畴,但犯罪经济学理论对解释该行为同样具有适用性。

盈余管理行为给公司和管理者带来的收益、特别是短期收益是非常明显的,通过盈余管理公司获得比实际更好的财务报表表现,可为公司带来更低的债务融资成本和更好的股价表现,这会使公司在资本市场取得竞争优势,并使管理者获得更高的薪酬回报。与此同时,进行盈余管理不需要消耗公司资源,其成本主要来自对监管部门惩戒的预期。管理者对盈余管理成本的预期可近似表示为盈余管理行为被监管部门发现的概率与发现后受到惩戒概率的联合概率。管理者对被发现概率和被惩戒概率的估计是根据其观察到的同类公司盈余管理行为被发现、被惩戒的先例做出的判断。当管理者观察到同类公司的盈余管理行为未被监管部门发现或发现后未受到严厉监管时,管理者对盈余管理行为的成本预期会大为降低,根据犯罪经济学原理,管理者必然会对此行为进行模仿,从而产生盈余管理行为在同类公司间的传染效应。据此,笔者提出如下假设:

假设1:盈余管理行为在同类公司间存在传染效应,即公司倾向于模仿行业盈余管理的典型行为。

那么,是否有对上述传染效应进行抑制的机制呢?从逻辑上说,在公司行为传染过程中,来自监管部门的监管措施能发挥重要作用。监管部门的监管使公司提高了行为模仿的成本预期,严厉的监管措施会有效削弱传染效应甚至产生威慑效应。作为新兴市场,中国监管体制表现出一定特殊性。崔学刚[12]认为中国资本市场早期监管运行并不规范,监管过程中存在政府失灵和监管不足并存的问题,难以对公司行为起到有力的约束规范作用。随着监管体系的不断改进完善,近几年学者研究发现政府监管对资本市场的规范作用有所提高。余海宗和袁洋[13]与陈佳声[14]研究发现证监会等监管部门对公司舞弊行为的惩处力度加强,有效减少了公司财务报表造假等舞弊行为,监管有效性显著提高。此外,与西方国家不同的是,中国资本市场监管更多地受到地方政府的干预。

Gino等[15]在心理学方面进行研究发现,当不道德行为受到公开惩戒时,群体内其他成员会提高对该行为的关注度,并对自身行为进行反省。适用于盈余管理行为的传染过程,公开惩戒这一职能主要由监管部门执行。因此,监管部门对盈余管理行为的惩戒会对公司管理者形成心理威慑,从而削弱盈余管理的传染效应。

从犯罪经济学角度来看,在盈余管理可以带来利益的情况下,盈余管理的成本预期是影响盈余管理行为传染的重要因素。由前文分析可知,盈余管理的成本预期主要由盈余管理行为是否被监管部门发现以及是否受到监管部门惩戒决定。在监管部门进行严格监管的情况下,公司盈余管理行为被发现、被惩戒的概率提高,盈余管理预期成本提高,则其传染效应将受到抑制。

在现实中,监管往往存在局限性。一方面,中国上市公司数量多、待核查资料体量庞大,而监管资源有限,盈余管理行为又相对隐蔽,监管部门难以做到全方位监管核查,对公司盈余管理行为的尽数挖掘没有必要也不切实际,即盈余管理行为被发现的概率受到监管实施情况影响;另一方面,中国上市公司对地方经济影响重大,特别是国有企业与地方政府联系密切,地方政府存在地方保护主义倾向,监管力度和惩戒强度也会受到影响,即公司盈余管理行为被发现的概率和被惩戒的概率会受到监管实施情况影响。据此,笔者提出如下假设:

假设2:监管部门的监管措施会显著抑制同类公司之间的盈余管理传染效应,且监管部门的监管力度越大、惩戒强度越大,则上述抑制效果越显著。

二、研究设计

1.样本选择与数据来源

本文以2005—2015年沪深A股上市公司为样本,剔除金融类样本、ST和PT公司样本以及数据缺失样本,得到样本量为15 797个。在行业划分上,本文依据中国证券监督管理委员会2012年分类标准进行分类,其中制造业精确到二级分类,其他行业精确到一级分类;在地区划分上,以省级行政单位作为划分标准。本文数据主要来自CSMAR数据库和CCER数据库。

2.模型构建与变量说明

本文分别采用Jones模型和Dechow模型来估计盈余的操纵性应计成分,以衡量公司的盈余管理水平。具体模型如下:

(1)

(2)

其中,TA为总应计盈余,A为总资产,ΔREV为销售收入的变动,ΔREC为应收账款的变动,PPE为固定资产原值,ε为残差项。分别根据模型(1)和模型(2)进行分行业、分年度OLS回归,对残差项取绝对值得到操纵性应计盈余(经过起初总资产调整)。

本文构建多元线性回归模型如下:

DAit/DA_MODit=α0+α1EMEi,t-1+∑γi×Controlit+εit

(3)

DAit/DA_MODit=α0+α1EMEi,t-1+α2REGi,t-1+α3EME×REGi,t-1+α4PUNi,t-1+α5EME×PUNi,t-1+∑γi×Controlit+εit

(4)

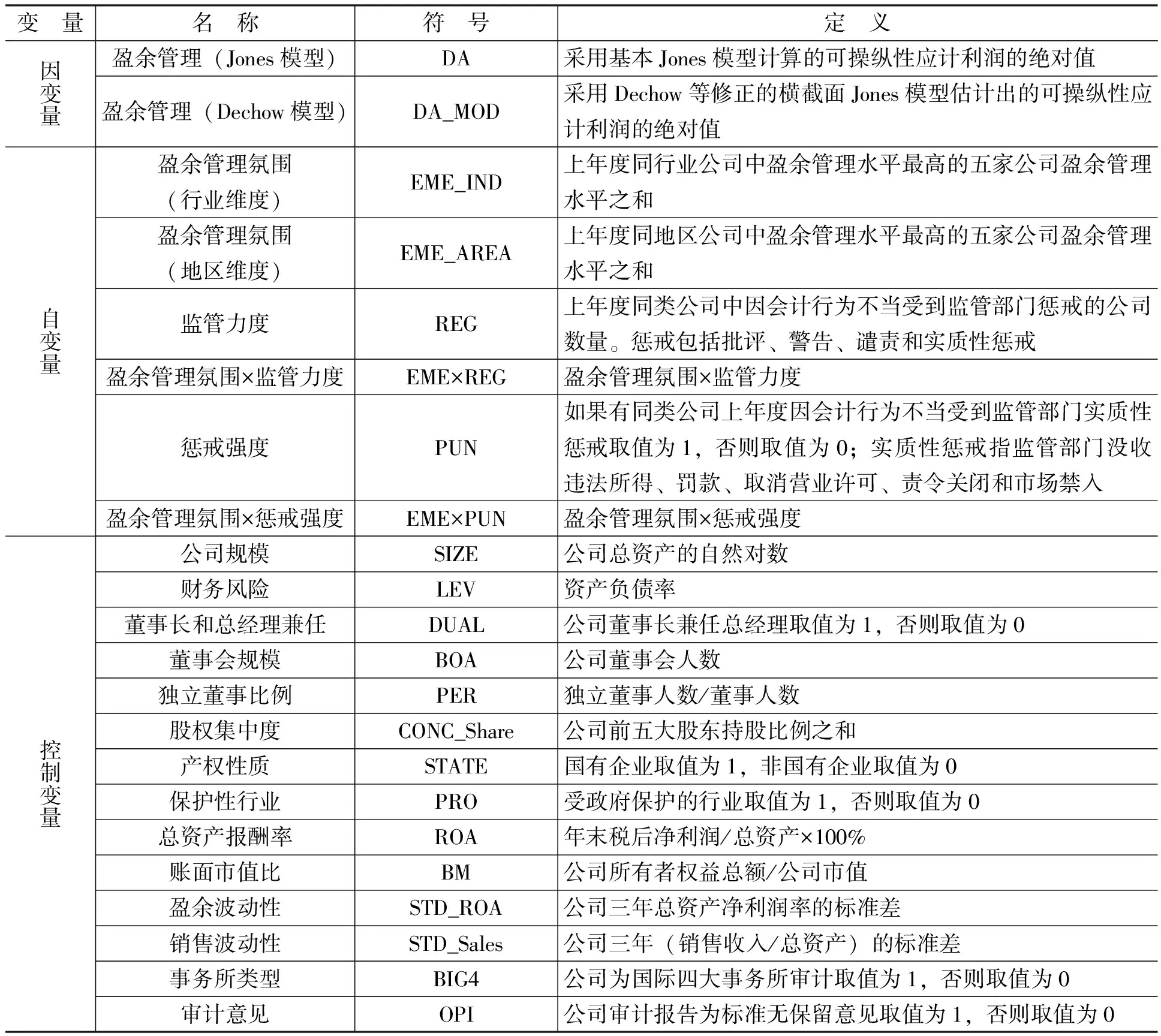

本文具体变量说明如表1所示。

表1 变量说明

3.变量的描述性统计

本文主要变量的描述性统计如表2所示。由表2可知,不同方法测量的盈余管理水平指标DA和DA_MOD的均值分别为0.2791和0.2557,这表明中国上市公司普遍存在使用会计应计进行盈余管理的行为。从传染强度指标来看,不同方法测量的地区盈余管理氛围的最大值均高于行业盈余管理氛围的最大值,这在一定程度上表明相对于行业维度,盈余管理水平高的公司在地区维度更为集中。监管力度均值为0.0227,这表明全部上市公司中平均有2.27%的公司受到监管机构的惩戒。惩戒强度均值为0.0058,这表明全部上市公司中平均有0.58%的公司受到监管部门的实质性惩戒。

三、回归结果

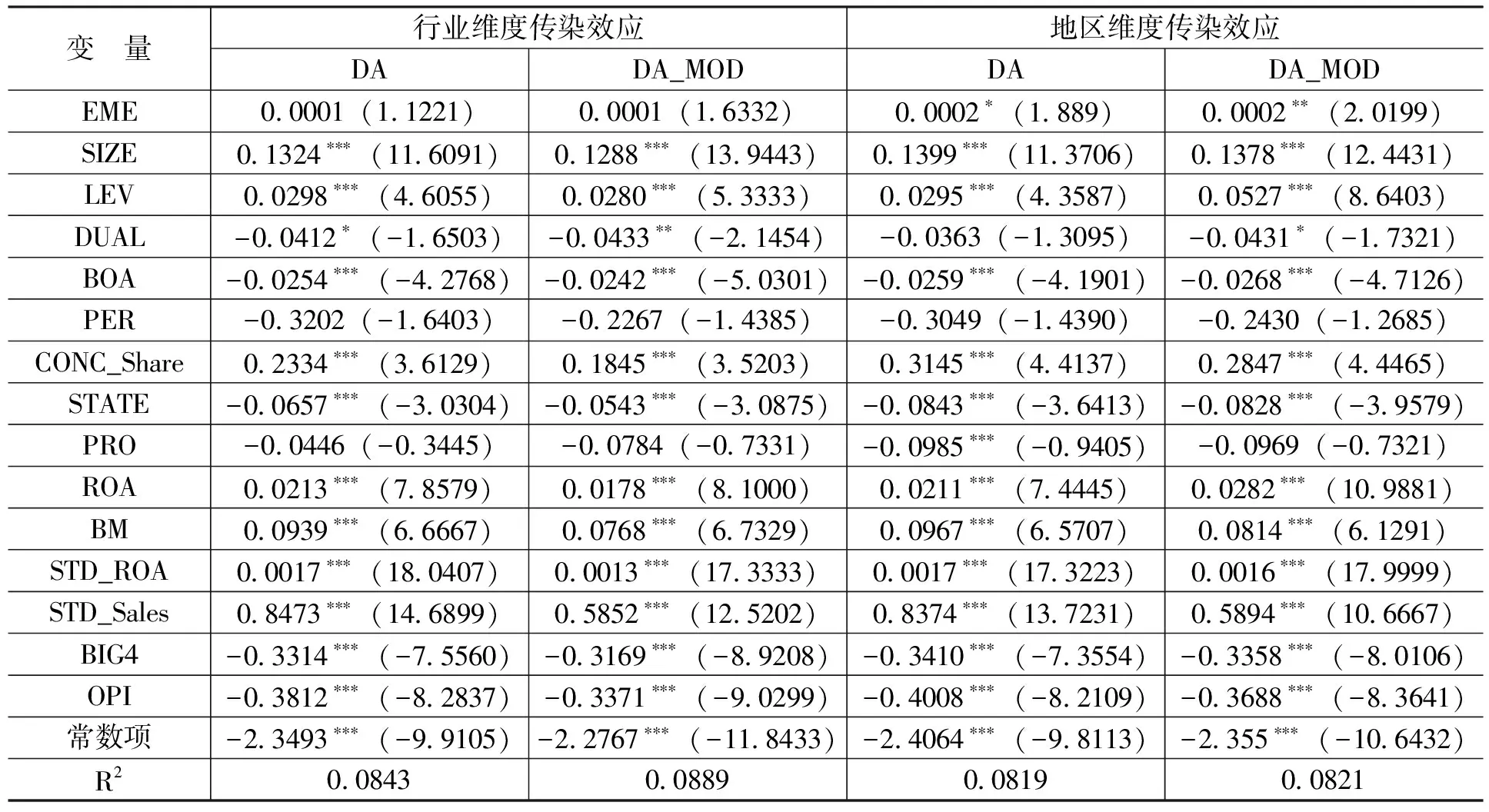

1.盈余管理是否存在传染效应

为检验盈余管理是否存在传染效应,本文对多元线性回归模型(3)进行估计。传染效应的多元回归结果如表3所示。由表3可知,盈余管理氛围在各模型中系数皆为正,这表明所处盈余管理氛围越差,公司越倾向于进行盈余管理,即盈余管理行为在同类公司间存在传染效应,但从显著性水平上看,传染效应在地区维度更加显著,而在行业维度不显著。这是同地区间信息传播更为充分以及各地监管强度不同、盈余管理成本不同导致的,这也意味着管理者对盈余管理行为的模仿可能更多地是出于对潜在行为成本的考虑,假设1得到验证。

此外,控制变量的回归结果显示,董事长和总经理兼任、董事会规模系数基本显著为负,股权集中度系数显著为正,可见董事长和总经理两职分离、较大的董事会规模、较为分散的股权结构下公司进行盈余管理行为的倾向性较低,这表明完善公司治理有利于约束公司的盈余管理行为。此外,国有企业、资产负债率低的公司盈余管理水平也相对较低。

表3 传染效应的多元回归结果

注:*、**和***分别表示在10%、5%和1%水平上显著,括号中为t值,控制行业和年份,样本量为15 797。

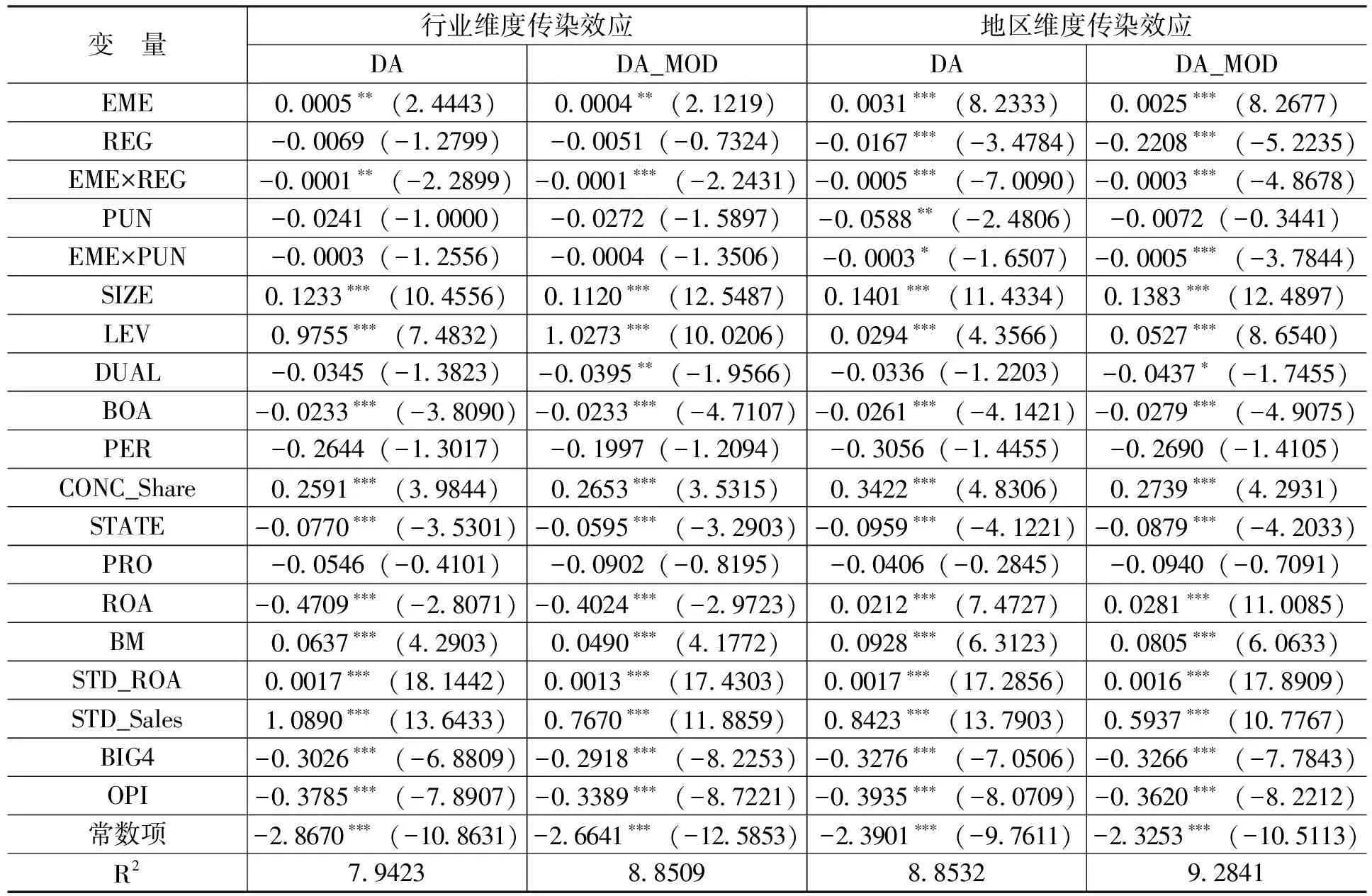

2.监管能否抑制盈余管理传染效应

为检验监管能否抑制盈余管理传染效应,本文对多元线性回归模型(4)进行估计, 监管抑制的多元回归结果如表4所示。

表4 监管抑制的多元回归结果

注:*、**和***分别表示在10%、5%和1%水平上显著,括号中为t值,控制行业和年份,样本量为15 797。

由表4可知,在行业维度,盈余管理氛围与监管力度的交乘项系数均为负且显著,而盈余管理氛围与惩戒强度的交乘项系数则不显著,这表明在行业层面,监管力度比惩戒强度释放的信号更强。监管力度的抑制作用是由于同行业公司的行为被监管部门发现引起了其他公司管理者的关注,从而提高了其对自身行为的反省。同时,同行业公司可能分属不同区域监管,面对的监管环境并不相同,因而同行业公司所受惩戒强度信号作用较弱,对管理者成本预期影响较小,导致惩戒强度对盈余管理传染效应在行业层面的抑制作用不显著。

在地区维度,盈余管理氛围与监管力度的交乘项和盈余管理氛围与惩戒强度的交乘项系数均显著为负,这表明在地区层面监管力度和惩戒强度都会对盈余管理行为的传染效应产生显著抑制作用。这与前文分析一致,即同地区公司面临相同监管环境,监管部门对同类公司盈余管理行为的惩戒会显著影响公司管理者的盈余管理成本预期,进而影响盈余管理行为的传染。整体而言,假设2得到验证。同时,这意味着中国监管部门的监管力度、惩戒强度存在地区性差异,这对全国资本市场的健康发展可能存在消极影响。

四、结 论

本文研究结论表明,公司管理者进行盈余管理决策时会受到同类公司行为的影响,即盈余管理存在传染效应,且传染效应在地区维度更加显著。监管部门的监管措施对传染效应会产生抑制作用,在地区维度,监管部门的监管力度和惩戒强度都会显著影响盈余管理行为的传染效应;在行业维度,监管部门的监管力度抑制作用较为显著,而惩戒强度对同行业公司释放的信号强度较弱,抑制作用不够显著。

本文的主要贡献在于:首先,从行为模仿角度对盈余管理行为的影响因素进行研究,丰富了盈余管理的研究视角。其次,从心理学和犯罪经济学角度分析了管理者行为模仿的主要影响因素,对盈余管理行为的传染效应和内在机理形成了较为全面的认识。最后,通过实证研究发现监管部门的监管措施可以显著抑制盈余管理传染效应,并且监管力度和惩戒强度的作用效果有所不同,这对监管部门更好地规范公司行为和维护资本市场秩序具有一定的参考价值。

[1] 顾自安. 制度演化的逻辑[M].北京:科学出版社, 2011.

[2] 陈仕华, 陈钢. 企业间高管联结与财务重述行为扩散[J].经济管理, 2013,(8):134-143.

[3] 韩洁,田高良,李留闯. 连锁董事与社会责任报告披露:基于组织间模仿视角[J].管理科学, 2015,(1):18-31.

[4] 杨汉明,吴丹红. 企业社会责任信息披露的制度动因及路径选择——基于“制度同形”的分析框架[J].中南财经政法大学学报,2015,(1):55-62.

[5] Chiu, P. C., Teoh, S.H., Feng, T. Board Interlocks and Earnings Management Contagion [J].The Accounting Review, 2013, 88(3):915-944.

[6] 钟希敏, 肖华芳. 盈余管理的传导路径研究——基于高管联结的视角[J].中国注册会计师, 2017,(2):40-44.

[7] 徐艳萍,王琨. 审计师联结与财务报表重述的传染效应研究[J].审计研究,2015,(4):97-104.

[8] Kedia, S., Koh, K., Rajgopal,S. Evidence on Contagion in Earnings Management [J].The Accounting Review,2015,90(6): 2337-2373.

[9] Cialdini, R.B., Trost, M. R. Social Influence: Social Norms, Conformity and Compliance[A].Gilbert,D.T., Fiske,S.T., Lindzey, G. The Handbook of Social Psychology[C].New York: McGraw-Hill,1998.151-192.

[10] Becker, G.S. Crime and Punishment: An Economic Approach [J].Journal of Political Economy,1968,76(2): 169-217.

[11] Sah, R.K. Social Osmosis and Patterns of Crime[J].Journal of Political Economy,1991,99 (6): 1272-1295.

[12] 崔学刚. 上市公司财务信息披露:政府功能与角色定位[J].会计研究,2004,(1):33-38.

[13] 余海宗,袁洋. 财务报表舞弊、监管处罚倾向与审计师责任——基于中国证监会处罚公告的分析[J].中国经济问题,2011,(5):99-108.

[14] 陈佳声. 上市公司、审计师与监管机构的财务舞弊博弈研究[J].审计研究,2014,(4):89-96.

[15] Gino, F., Ayal, S.,Dan,A. Contagion and Differentiation in Unethical Behavior: The Effect of One Bad Apple on the Barrel[J].Psychological Science,2010, 20 (3): 393-398.

[16] 王晓亮,郭树龙,俞静.定向增发与盈余管理方式的权衡选择[J].云南财经大学学报,2016,(3):133—144.

2017-07-19

国家自然科学基金面上项目“法律环境、行政裁量与公司价值”(71272102)

李 翔(1977-),男,江苏连云港人,副教授,博士,主要从事资本市场与公司财务研究。E-mail:lixiang@nju.edu.cn

F23

A

1000-176X(2017)10-0072-06

(责任编辑:孙艳)

猜你喜欢

含笑花(2022年3期)2022-05-27

初中生学习指导·中考版(2021年2期)2021-09-10

内蒙古教育(2021年2期)2021-02-12

江苏安全生产(2020年4期)2020-05-30

华人时刊(2019年17期)2020-01-06

意林绘阅读(2019年12期)2019-12-30

中华家教(2018年11期)2018-12-03

故事作文·低年级(2017年7期)2017-07-20

知识经济·中国直销(2017年6期)2017-06-13

西安工程大学学报(2016年6期)2017-01-15