“一带一路”沿线国家海外投资间接转股的外资法风险

2017-11-09 03:42岳鹰

长安大学学报(社会科学版) 2017年4期

岳鹰

(北京大学 法学院,北京 100871)

“一带一路”沿线国家海外投资间接转股的外资法风险

岳鹰

(北京大学 法学院,北京 100871)

针对海外投资者的转股行为会导致投资者在该东道国外资法中所定义的投资者身份发生变化、带来投资风险的问题,从“一带一路”沿线国家中选取了13个国家的外资基本法、单行法或外资相关法律法规等,分析其在境外投资转股处理中的不同模式,以及投资者进行配合检查与登记申报、规定该类转股等行为,并对13个国家与中国的双边投资协定进行研究。研究认为,大多数投资协定尊重东道国国内法对于外国投资者身份变化问题的认定,投资者在境外间接转股或海外投资时应注重满足东道国法律对于外资股权变动的批准和登记要求,对于间接转股可能带来的外资法使用变化保持敏感,注意避免被认定为法律规避或对东道国国家安全存在威胁;中国投资者应注重对于东道国内相关法律在身份转股方面的合规工作,配合中国其他相关规定和辅助保险类措施,遵守双边投资协定中不同的待遇和争议解决规定,降低或防范外资转股身份变动问题为海外投资可能带来的法律风险。

“一带一路”;投资者;间接转股;外资法;投资风险;外资股权

随着中国“一带一路”倡议的提出,对外投资议题已成为中国关注的热点议题。外商投资类法律指的是外商进入该东道国投资,需要遵守该东道国国内法中对外国投资者的一些投资类法律制约,以下简称“外资法”。间接转股是税法中的重要概念,常见于国际征税议题中,但这一行为还可能引发各国外商投资的法律法规或政策的制约,转股关系到在外资法适用中的投资者身份变化,在保障海外投资者切身利益和法律地位等方面有着至关重要的地位,目前针对性讨论还有不足。因此以外资法的角度,通过考察13个“一带一路”沿线国家的不同外商投资类法律文件,讨论间接转股行为如何导致投资者身份变化,以及这一身份变化在不同国家的外资法中将会引发哪种风险以及应分别如何防范*这13个国家是指欧洲的波兰、俄罗斯、土耳其,亚洲的哈萨克斯坦、蒙古、印度、印度尼西亚、越南、新加坡、缅甸、泰国和非洲的南非、埃及。。

一、间接转股带来的投资者身份转变

间接转股问题能够带来投资者在外资法层面上的身份转变,需要考察间接转股的含义和实现方式,以及在何种情况下有可能会影响到一国外资法的适用。

股权转让方式既有直接购买境内企业股权的方式,又有境外间接转让的方式。间接转让是指受让方通过受让境外实体股权的形式实质上取得境内目标公司的控制权,从而使其外国投资者身份发生变化,即从外国投资者变为本国投资者,或者反之。因此,股权间接转让导致“外国投资者”身份变化的起源和本质是控制权转移,它分为两种情况:第一,外国投资者身份变化导致其不再符合“外国投资者”的标准,不再符合东道国的外资法调整范围;第二,外国投资者身份变化,但仍然在外资法的调整范围之内。在这种情况下,后者如果经审查确认其仍然属于调整范围,可以仅以变更登记的方式进行确认。

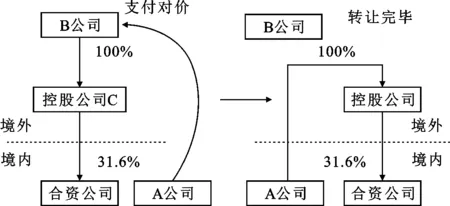

图1是合资公司从外资控股变为A公司内资控股的身份变化,本文举例说明:以东道国外资法有内外资区分并规定了“控制”标准为背景,以境内企业通过间接转股方式购买合资公司的情况为例,说明公司身份在外资法中如何发生身份变化。

B公司全资控股C公司,C公司为受新外资法调整的合资公司,A公司为中国公司。A公司和B公司成立跨国股权转让买卖合同关系,A公司通过向境外B公司支付对价,实现对控股公司C股权的转让,从而将合资公司中的股份也间接转让给了A公司,假设持有31.6%的股份足以导致C公司实际控制合资公司,那么股份转让后A公司即实际控制了合资公司。自此,该合资公司转换了控制人,带来控制者的国籍变化,从而导致其不再符合外资法规定的外国投资者的身份。

图1 合资公司从外资控股变为A公司内资控股的身份变化

在此案例中的境外间接股权转让行为中,对于外国投资者,即合资公司的控股公司来说,该转让行为是间接的,但对于外国投资者的控股方,即对于境外的转让方来说是直接的。其实质是同一个法律行为,即股权买卖合同行为,受让方中国公司和转让方境外公司形成股权买卖合同关系。因为受让方必然为中国公司,而转让方为外国公司或股权买卖行为发生于境外,故而该合同具备涉外因素[1-2],属于涉外股权买卖合同。

由上述间接转股行为的性质可以看出,在外商投资法中间接转股行为导致投资者身份变化的情况,必须满足以下几个条件:第一,该国的投资法必须存在内外资待遇区分,即对外国投资者和本国投资者有不同待遇,许多国家并没有统一针对外资的基本法,而采取内外资同等对待的安排,代表性国家如波兰*波兰投资基本法《经济活动自由法》对内外资统一适用。参见NATLEX: ACT on freedom and economic activity. International Labour Organization, 2004-07-02, http://www.ilo.org/dyn/natlex/natlex4.detail?p_lang=en&p_isn=71983&p_country=POL&p_count=1443&p_classification=01&p_classcount=166。、南非[3]、埃及*埃及的投资基本法《投资保证和促进法》中同时适用于内外资。参见 Investments: Law of investment guarantees and incentives & its executive regulations.The Egypt Law Firm, https://www.egypt-law.com/Investments_law.pdf。、哈萨克斯坦*哈萨克斯坦的投资基本法《投资法》同时适用于内外资,并无相关规定。参见Documents, data and resources: Law of the Republic of Kazakhstan on Investments. World Trade Organization, 2013-01-08, https://www.wto.org/english/thewto_e/.../WTACCKAZ57A1_LEG_4.pdf。、印度[4]、印度尼西亚*印度尼西亚的投资基本法《投资法》同时适用于内外资。参见 Law of the Republic of Indonesia concerning investment 2007. http://world.moleg.go.kr/fl/download/40914/IPAH5B487SAD3WY7PFC5。,不过这些国家可能会有其他法律制约股权变动行为,如印度主要是通过一年一度的政策性文件对外资进行规制。另外,还需注意该东道国对内资转股行为所做的合规要求。第二,必须存在非单一的外国投资者身份判定标准,如委内瑞拉《外国投资法》第6条规定:对于本国投资者通过直接或间接方式成为股东,则不被认定为外国投资者,只有企业51%股份为外国持有才认定为外国企业*委内瑞拉投资基本法《外国投资法》第6条定义了“外国投资者”“本国投资者”和“外国企业”等。见委内瑞拉外国投资法,参见中国驻委内瑞拉大使馆官方网站, http://china.embajada.gob.ve/index.php?option=com_docman&task=doc_download&gid=102&Itemid=99&lang=zh。。第三,没有其他否定性的相关规定,比如智利规定如果本国人资金源自境外也被视作外国投资。因此可推知在间接转股过程中如果收购者本国人能证明其股份来源于境外,依然属于该法调整范围*智利投资基本法《外国投资法》第1条规定了该法调整的范围,此法不仅采注册地和国籍标准,而且以资本来源和控制为判断标准。参见Chile: Establishes the framework for foreign direct investment in Chile and creates the corresponding institution framework. Invest Chile, 2015-06-25, https://investchile.gob.cl/wp-content/uploads/2017/03/FRAMEWORK-LAW-1.pdf。。具体来说,在满足这些条件之后,该身份变化主要是指本国/外国投资者通过境外间接转股方式,使得其转而由外国/本国国籍的自然人或根据外国/本国法律成立的企业或其他经济组织实际控制,从而事实上改变其身份性质的行为。即便如此,这些国家也有其他法律规定可能会约束该转股行为。

二、海外投资“一带一路”沿线国家转股身份变化的处理模式

这些“一带一路”沿线国家无论是在针对外资立法的模式上,还是在转股规定上都有着不同的处理方式,主要有如下几种处理模式。

(一)信息检查和登记申报

许多国家规定外资身份认定和相关的变化需要进行提前批准、配合检查或登记申报,具体包括:第一,广泛的行政监督权,如越南的基本法《越南投资法》第84条b项规定,国家行政机关有权对投资项目的现状进行监督和评估[5],从而赋予了越南国家行政机关对外国投资者任何行为和项目状况广泛的检查监督权力,因此当投资者发生此类股权变动,如果该国家机关认为有必要可以随时根据该条法律启动行政监督评估权。第二,股权转让需提前审批。《缅甸投资法》中有关投资准入的规定对投资者的身份规定了复杂的登记制度,其中第8章“投资者的权利和义务”中第17条规定了外国投资者股权转让的事前批准制度[6]。第三,特别规定了股权转让导致身份变化的变更程序,比如土耳其的投资基本法《外国资本鼓励法》并未规定境外间接转股相关内容,但该基本法的实施条例《外国直接投资法实施条例》第2部分“数据要求”中第5条“公司和/或分支机构需提交的信息”b项规定了国内公司变为外商公司需要提交的信息,具体规定为“b不受本法调整的国内公司变为需要本法调整通过:外商参与公司运营或外商投资公司增资。国内企业需要在股票转让成功1个月内提交本条例附件3中的“外商投资股权转让统计表”[7]。

(二)外资转股身份变化将导致外资法适用上的变化

有的国家通过外资法中对于外国投资者标准的界定,可以推知如果转股导致身份变化,将会排除外资法的适用。比如蒙古定义外国投资实体是在蒙古注册的大于等于10万美元股份,外资不低于25%的实体,50%及以上国家股的实体定义为国有控股实体。蒙古对外国投资的许可名称为稳定证,如果该法律实体不是变换形式或者和其他企业吸收合并或分立合并,稳定证由继承企业续用。如果该实体继承企业不再符合授予稳定证标准,国家行政主管部门将宣布该稳定证失效。由于蒙古投资法并无“控制”概念,外国投资者身份变化导致失效的情况当且仅当外资低于25%或者稳定证失效的情况*主要参考蒙古投资基本法《投资法》第三条定义部分。参见Law of mongolia on investment. Communications regulatory commission of Mongolia, 2013-10-03, http://www.crc.gov.mn/en/k/2lw/C。。

俄罗斯不但规定了身份变化导致外资法适用失效,而且规定了某类股权变动的提前审批要求,比如外国投资者购买企业股份相关情况。《俄罗斯投资法》第4条第5项规定至少持有俄罗斯商业组织10%股份的外国投资者可以享受该法保护,但第6项规定如果该商业组织中外国投资者不再是其股东,它将失去外国投资者身份。另外,其规定外国投资者购买超过25%的俄罗斯企业股份或者其他足以阻止管理层决定的交易时,需要根据其《限制外资程序法》进行提前审批[8]。该项法律规定有权部门制定条例专门规定控制的标准。

菲律宾《外资法》不采取单纯的注册地模式判定菲律宾企业,在外国注册的菲律宾控股公司也被当作菲律宾公司对待,对于这样的上市公司如果要符合菲律宾身份,必须符合60%控股和60%董事会成员具有菲律宾国籍双重条件[9]。因此,如果转股行为导致公司不再符合此规定,那么不再属于菲律宾身份,而成为外国投资者,应受菲律宾相关外资法的管理。

(三)投资者对外资转股处理不当将承担法律责任

泰国对于投资者身份变化导致的许可变动规定得较为具体,其中对于不符合条件、不遵从命令而继续运营的行为,制定了较为严厉的处罚措施。泰国对外国投资者的定义是注册地和控制结合标准,超过一半股权为外国控制或者本国人仅为合伙中的有限合伙人的都被认定为外国投资者。该外资法规定,被准入后的投资者如果不再符合规定,主管将发布命令撤销许可或者建议部长发布命令撤销许可。如果对撤销许可的命令不服,投资者可以申请复议,复议不影响命令的执行。如果放弃了复议权或者许可撤销最后决定下达后继续经营,投资者将被处以3年以下徒刑,单处或并处罚金10万至100万泰币和在经营期间内每天1万泰币的罚金。任何外国投资者和本国投资者参与、协助违法行为也将受到处罚。如果一个外国投资者获得了许可,但引入了其他未被许可的外国投资者从而规避法律规制的,法院将发出禁令禁止继续营运,并对该投资者处以3年以下徒刑,单处或并处10万至100万泰币的罚金和在经营期间内每天1万泰币的罚金。因此,如果间接收购方是外国企业的加入,但未经许可,投资者将受到处罚*主要参考泰国《外国投资法》第19条,被准入后的投资不再符合第16条规定的处理,第20条对撤销许可命令不服的处理,第35条和36条参与协助违法行为的处理。。可见,泰国注重投资者合规的持续性,对于事后监督较为重视,对于违法者不服从的处以包括罚款和徒刑等刑事处罚措施。

一些国家还通过国家安全方面法律对外资行为进行限制,必将影响到股权转让行为带来的身份变化问题。比如俄罗斯有通过国家安全来限制转股问题的规定*参见《俄罗斯投资安全审查法》,WIPO Lex:Procedures for foreign investments in the business entities of strategic importance for Russian national defense and state security.WIPO, 2008-04-29.。此外,其他的认定也可能导致法律风险,比如南非“反规避条款”规定,如果总理发现任何人的某一个交易、合同、安排、制度、承诺或者谅解唯一或者主要的原因是为了规避该法的规制,总理可以考虑该行为的必要性,在法律的范围内组织该种规避。因此在这一条款下,任何经有权机关自由裁量认定的规避行为都可能上交总理进行判定,那么如果该间接转股行为被认定为法律规避,那么也会面临此类反规避限制。

三、海外投资者对外资转股身份变化处理方式的风险防范

(一)转股身份变化的法律风险防范

虽然大多数国家主要外资法文件对境外间接转股均没有直接做出规定,但实践中发生的间接转股问题只要能够带来身份变化,各国均体现出不同的处理方式。为解决境外间接转股和外国投资者身份变化问题,防范潜在的法律风险,总结来说海外投资者应注意以下几点。

首先,注意满足东道国当地法律对外资股权变动进行批准或登记的要求。报告等级制度是海外投资者进行交易或股权交易、更改登记信息等涉及东道国国家利益活动时需要提前通知报备的制度。详细的报告等级制度有助于行政机构获得预判能力,从而更好地进行事后管理,东道国政府希望随时掌控企业运行和变动状况。因此,通过对东道国该立法目的的理解,企业对外资管理机关的随时报备可以很大程度上防范此类法律风险。这些国家如俄罗斯、缅甸、韩国、土耳其和墨西哥都规定了详细的实时监督制度,越南规定管理部门可以随时监督企业现状[5]。因此对于外资转股行为,海外投资者应当随时关注该东道国的各类规定,注意有关该行为的申报和登记的各类合规手续。具体包括:第一,对于要求提前审批的国家,注意审批的时间节点和要求,在行为实施前完成当地外资法的合规和审批工作,比如缅甸;第二,对于仅要求进行登记或申报的国家,按照规定进行登记和申报,比如土耳其;第三,对于管理机关有自由裁量权和需要随时配合检查的国家,注意遵守配合检查义务,如有评估、事前尽职调查其评估标准,比如越南。除此之外,也应关注其他法律文件或者有关规制内资的文件中对于有关该行为的要求,即使在内外资统一适用的投资法国家,也不能忽略防范此种风险。

其次,对于间接转股可能带来的外资法适用变化保持敏感度。第一,对于需要进行续期身份审核的国家,投资者应注意投资的期限,间接转股所带来的身份问题应在续期时段被尤其关注,并提前做好身份转换所带来的法律适用上的变化,比如从适用外资法到适用东道国对内投资的法律,以此方式监督外资是否在此时发生了身份变化,变化后要如何应对,而据此,在变化之前海外投资者应做出哪些法律程序上和其他合规方面的准备,这类续期身份登记的代表国家如印度尼西亚。第二,对于不符合条件即撤销许可的国家一般都会对身份做出比较详尽的分类规定,设置比例和安全等限制条件,比如根据投资所规定的外资参与比例或者类型来监督。无论任何形式的变动,如果超出了规定的比例和范围则应受到规制,如果不符合这些限制,则身份将会发生变化并影响到该国外资法的适用,代表性国家有泰国、蒙古、俄罗斯和菲律宾。对于管理机关的命令或法令应及时遵守,避免因处理不当而导致法律责任的承担,因为有些处罚措施已上升为刑法层面,需要投资者重视和警惕。

最后,注意避免被认定法律规避或对国家安全存在威胁。反规避条款见于澳大利亚,其法律规定*澳大利亚1975年《外资并购与接管法》第38条规定了“反规避条款”规定,任何合同、安排、谅解和承诺等都不能主要目的或者全部目的为了规避本法的规定,财政部可以发布任何命令来使本法的目的得以实现。参见Foreign acquisitions and take overs act 1975.Federal Register of Legislation,2016-12-07, https://www.legislation.gov.au/Details/C2016C01144。任何被认定为规避法律的行为都不被允许。同时,如果转股行为被怀疑可能威胁到国家利益或国家安全,或者可能造成控制等安全风险,则可能会对该行为进行限制,如澳大利亚、俄罗斯、印度如果涉及到国家利益应事先批准*澳大利亚《外资并购与接管法》第28条的第2部分“股权收购”(2)规定,该部分适用于收购导致非外资控股公司转为外资控股,也适用于外资控股公司变由另一个外资公司控股。如果该收购违反了国家利益,财政部长将阻止所有或者部分该收购或者发布文书,不服从命令的将受到刑事处罚。。对于这类法律风险的防范,应注意企业自身所处的领域性质,关注该东道国处理此类问题的案例,总结经验教训,注意避开法律红线。这类问题的特点是主观性较强,容易赋予管理机关较大的自由裁量权,海外投资者将处于不利的地位。因此,投资者应时刻注意该东道国的政策走向和变化,防止卷入这类有较强政治性的争议,如确有必要,则需要注重保护自身权利,对于每一个与东道国政府交涉的环节留存证据,在程序上注意维护企业的各项基本权益。

(二)外资转股身份问题应注重东道国国内法的合规

身份变化问题与其他投资类争议相比,不同点在于如何认定是否适用双边投资协定(Bilateral Investment Treaty,以下简称BIT),BIT是保护外国投资者在东道国权益的协定,因此如不符合外国投资者标准则不能适用此BIT。这主要取决于以下两点:第一是问题产生的时间节点,一般情况下如果问题产生于尚为外国投资者的时段,则可适用于此BIT;第二是问题是否存在矛盾性,即东道国的国内外资法对于外国投资者的定义,与BIT中对于外国投资者的定义是否一致*13个“一带一路”沿线国家与中国签署生效的文本来自于官网。UNCTAD全称United Nations Conference on Trade and Development,中文名称“联合国贸易和发展会议”,简称联合国贸发会,成立于1964年,是联合国大会常设机构之一,联合国贸易和发展会议是审议有关国家贸易与经济发展问题的国际经济组织,是联合国系统内唯一综合处理发展和贸易、资金、技术、投资和可持续发展领域相关问题的政府间机构,总部设在瑞士日内瓦,目前有194个成员国。?如果不一致,则由于公约为国际法强制义务,东道国国内法抗辩不能作为理由。

然而,通常情况下对于此类身份认定问题,双边条约均尊重东道国的本地法规定,即需要严格遵守东道国本地法律,比如本文所研究的13个国家中除印尼与中国尚无BIT,所有可查资料都规定投资者身份认定应依据东道国内法规定*其中中国—哈萨克斯坦在网站上仅收录了其作准文本,即俄文文本,笔者已将俄文翻译与中国商务部网站中的中文文本进行过对照分析。参见中华人民共和国政府和哈萨克斯坦共和国政府关于鼓励和相互保护投资协定,商务部公共商务信息服务,1992-08-10,http://ggfg.policy.mofcom.gov.cn/pact/pactContent.shtml?id=225。。这与国际私法领域中身份认定问题依本国法有相似之处,投资法领域的诸多相关认定问题都离不开对东道国法律的遵循。

因此,对东道国内法律进行全面合规,是中国企业进入海外采取投资行为的重要前置步骤,这包括借助律师事务所、会计师事务所或与该投资目标国有业务来往的第三方专业咨询机构的协助,关注中国社科院发布的海外投资国家评级动向[10],寻求各地投资促进机构的信息支持[11]等。此外,投资者还可以使用多边机构的担保服务,对征收、违约、货币转移、战争和内乱等风险进行防范。

(三)其他相关投资配套风险

海外投资者还应从宏观上注意其他法律的规定,比如关注该东道国与中国签订的BIT*该13个“一带一路”沿线国家与中国签署生效的BIT文本来自于UNSTAD官网。International investment agreement navigator: china bilateral investment treaties, UNCTAD, http://investmentpolicyhub.unctad.org/IIA/CountryBits/42。。由于BIT中有各种投资者保护的条款,包括待遇条款和争端解决条款,因此常常成为投资者维护自身权益的最后一道防线。考察中国与该13国签订的BIT中规定的救济途径,即争端解决方式,主要有如下类别:第一,有些国家规定以外交途径为主,如波兰、埃及、蒙古、越南均有相同措辞,即规定外交途径优先,如6个月不能处理则可交由临时仲裁庭。第二,有些国家BIT承认国际投资争端解决中心(International Center for Settlement of Investment Disputes,简称ICSID)方式,比如中俄BIT规定如协商不成可提交国内法院或ICSID等。第三,有些国家规定了国内法院和国际仲裁的两种解决方式,缅甸BIT规定如果协商不成可提交国内法院,或者协商不成提交ICSID或临时仲裁庭;新加坡BIT也规定了“协商—国内法院”或“协商—仲裁”的步骤;如南非BIT规定了协商不成的仲裁条款和较为详细的仲裁规则设定;土耳其则仅规定了“岔路口条款”[12],即只能二者择一。第四,有的国家仅规定了提交仲裁,并没有具体的仲裁庭制定,比如泰国BIT、印度BIT。第五,有的国家设置多层争端解决步骤,比如土耳其规定了“协商—第三方处理—国内法院—仲裁”的步骤解决途径,这些争端解决方式几乎都规定了协商的前置程序,除此之外投资者在投资此类国家时应注意该类规定再做出投资决策。

目前中国并无有关海外投资的统一外资法律,但由于国家整体的风险防控考虑,仍需要对企业对外投资进行监管,比如中国商务部指出,要依法依规开展对外投资的审核工作,从而将便利化和风险防控结合,鼓励有条件和有能力的企业走出去[13]。其他方面的法律也规制海外投资企业,比如国有企业需要遵守国有资本监管法律规定、上市公司需要遵守证券法和其他证券交易类相关法律规定,转股行为如果涉及中国相关的公司法,还应符合中国相关的公司法的有关规定[14]。

四、结语

外资转股问题有其自身的特点,它与对外国投资者的界定方式关系密切,比如智利,本国人投资只要资金来自海外即为“外国投资”,这一资金来源地标准也使得身份变化有了另一种不同的意义,因此是否会发生身份变化实质上取决于不同国家外资法的具体规定。通常情况下,间接转股如果带来了控制权的转变,则可能被认定为身份发生了转变。该问题也和对外资规制类法律性质有关,一些国家的投资基本法对内外资同时适用,外国投资者变化无需考虑,仅考虑是否符合内外资统一适用的条件。在境外转股特殊情况下,各国立法虽然对外国投资者转股的身份变化问题没有做出或做出了不同规定,但大体可以分为几类管理模式,包括需外国投资者进行信息的配合检查和登记申报、导致外资法在适用上发生变化和转股处理不当行为的法律责任承担。针对这些管理规定,投资者在投资“一带一路”沿线国家的时候,应注意满足东道国当地法律对外资股权变动的要求,对于间接转股可能带来的外资法适用变化保持敏感度,并注意避免被认定为法律规避或者避免被认定对国家安全存在威胁,同时灵活运用其他法律工具来维护自身权益,从而使企业间接转股行为合理规划和顺利进行。

[1] 普华永道中国税收政策小组.境外间接股权转让企业所得税政策——转让方和股权受让方如何应对[J]. 中国税收,2015(2):14-17.

[2] 贝斯哲.境外间接转让股权的几个关键问题[EB/OL]. (2017-05-09)[2017-05-21].http://www.sohu.com/a/163503954_800726.

[3] Republic of South Africa promotion and protection of investment bill[EB/OL].(2015-12-15)[2017-05-21].https://pmg.org.za/files/151021BBILL.pdf.

[4] Frequently asked questions: foreign investments in India[EB/OL].(2015-02-13)[2017-05-21].https://rbi.org.in/scripts/FAQView.aspx?Id=26.

[5] Freelaws: law on investment Vietnam[EB/OL].(2000-06-09)[2017-05-25].http://www.vietnamlaws.com/freelaws/LFIna12Nov96(aa9Jun00)[I1].pdf.

[6] Directorate of investment and company administration: Myanmar investment law[EB/OL].(2016-10-18)[2017-05-26].http://www.dica.gov.mm/sites/dica.gov.mm/files/document-files/myanmar_investment_law_official_translation_3-1-2017.pdf.

[7] Infocenter: foreign direct investment law[EB/OL].(2003-06-05)[2017-05-26].http://www.invest.gov.tr/en-US/infocenter/publications/Documents/FDI%20Law%20in%20Turkey.pdf.

[8] Russian federation federal law on foreign investments in the Russian federation[EB/OL].(2008-04-29)[2017-05-26].https://www.wto.org/english/thewto_e/acc_e/rus_e/WTACCRUS58_LEG_41.pdf.

[9] Reep Smith LLP: foreign investment in the Philippines recent developments[EB/OL].(2017-01-19)[2017-05-25].https://www.lexology.com/library/detail.aspx?g=3e44c55f-0860-4d6a-8198-7b3eaca8eb91.

[10] 何诗霏.中企海外投资稳字当头——风险评级助理精准预判,因势利导把握合作良机[N].国际商报,2017-01-20(A7).

[11] 齐晓凡,丁新举.“一带一路”战略下中国企业海外投资风险应对[J].企业管理,2017(1): 85-87.

[12] 徐崇利.国际投资条约中的“岔路口条款”:选择“当地救济”与“国际仲裁”权利之限度[J].国际经济法学刊,2007(3): 125-143.

[13] 孙韶华.今年中企“走出去”将稳中趋缓[N].经济参考报,2017-02-10(3).

[14] 任建芝.“一带一路”背景下加强国有企业法制建设的重要性——国有企业海外投资的法律保障[J].中国律师,2017(3): 58-61.

CountriesalongtheBeltandRoadindirectshare-transferlegalriskfromforeigninvestmentlaw

YUE Ying

(School of Law, Peking University, Beijing 100871, China)

Indirect share-transfer may lead to changes in the identity of investors defined in the foreign investment law of the host country, thus affecting the application of this law. This paper selected foreign capital basic law, single law or foreign investment laws and regulations from 13 countries along “The Belt and Road”, analyzed its different models in overseas investment share-transfer, as well as the behavior of investors to cooperate with the inspection, registration declaration and provisions of such conversion, and studied the bilateral investment agreements between these 13 countries and China. The results show that most investment agreements respect the determination of the identity of foreign investors in the domestic law of the host country. Investors should pay attention to the approval and registration requirements of the change of foreign ownership in the process of overseas indirect share-transfer or overseas investment. Investors should also be sensitive to changes in the use of foreign capital laws that may be associated with indirect share-transfer, avoiding to be taken as legal circumvention or as a threat to the security of the host country.

The Belt and Road; investors; indirect share-transfer; foreign investment law; investment risk; foreign equity

2017-06-11

岳鹰(1987-),女,天津市人,北京大学法学博士研究生,美国哥伦比亚大学访问学者。

F279.2

A

1671-6248(2017)04-0071-08

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

武大国际法评论(2017年2期)2018-01-23

中外文摘(2017年16期)2017-07-31

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

公务员文萃(2013年5期)2013-03-11