探析营改增对文化体育业的税负影响

2017-11-07 06:36:06丁丽莉

山西农经 2017年20期

□丁丽莉

(滨州学院山东滨州256600)

探析营改增对文化体育业的税负影响

□丁丽莉

(滨州学院山东滨州256600)

本文首先梳理了文化体育业营改增的税收政策变化情况;然后在一定的税负假设基础上,测算出文化体育业在营改增前后税负变化情况。

营改增;文化体育业;税负影响

1 文化体育业营改增相关政策

1.1 纳税人

文化体育服务增值税纳税人是指在中华人民共和国境内提供文化体育服务的单位和个人。提供文化体育服务的年应征增值税销售额超过500万元(含本数)的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

1.2 税率

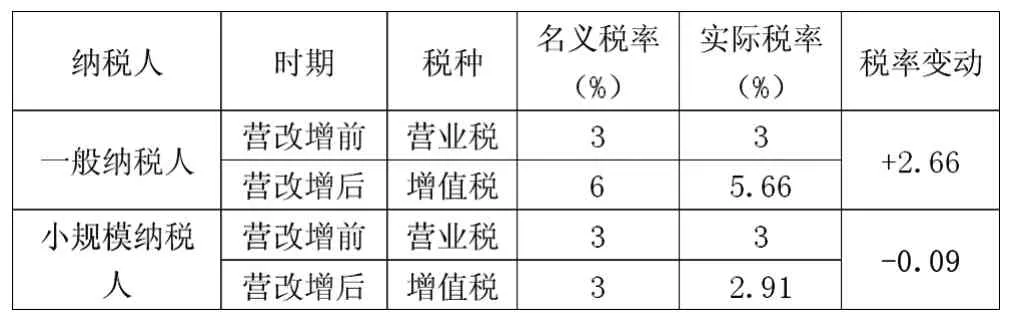

按照财税〔2016〕36号文件规定,划入增值税范畴的文化体育服务一般纳税人适用6%的低税率;小规模纳税人以及特定文化体育机构中的一般纳税人提供的可选择简易计税方法的文化体育服务,征收率为3%。文化体育服务营改增前后税率变化,见表1。

表1 文化体育业营改增前后税率变化

从表1可以看出,文化体育业营改增之后,增值税一般纳税人的实际税率上升了2.66%;而对于小规模纳税人,税率则有3%下降为2.91%,小幅度下降。

1.3 征税范围

营业税中的文化体育业营改增后属于“生活服务业”领域,根据《销售服务、无形资产、不动产注释》规定,文化体育服务,包括文化服务和体育服务。

1.4 允许抵扣范围

营改增试点以后,文化体育业纳税人为经营活动购买的货物、服务、无形资产和不动产,除有特殊规定外,只要取得合法有效扣税凭证,均允许抵扣,可抵扣范围很广。

2 营改增对文化体育业的税负影响

2.1 一般纳税人

营改增对文化体育业的税负影响主要从两个角度进行分析:一是税率变化,对于一般纳税人来说,营改增后的税率增加(如表1所示);二是增值税进项税额抵扣,营改增后一般纳税人购进货物、劳务等可抵扣进项税,但是进项税如何抵扣?能抵扣多少?将影响文化体育企业的整体税负。

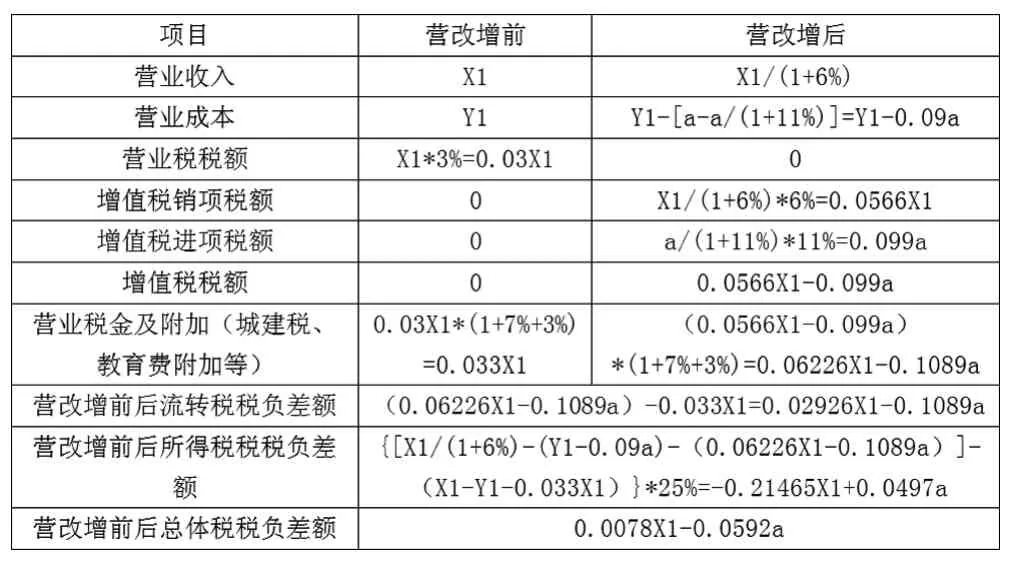

假设某文化体育企业(一般纳税人)A,在“营改增”之前只交纳营业税,“营改增”之后只适用于增值税征税范围,“营改增”前后的营业额均为X1元(含税),购进货物、劳务的营业成本均为Y1元,假设均可取得增值税专用发票(税率为11%),可抵扣的成本为a元(含税),不考虑其他税金(城建税率7%,教育费附加率3%,所得税税率25%)。根据营业税、增值税、企业所得税计算公式,分别分析一般纳税人“营改增”前后企业整体税负变化情况,如表2所示。

表2 一般纳税人“营改增”前后税负计算对比

由表2可以看出,当计算公式0.0078X1-0.0592a=0时,营改增前后税负不变,即a=13.18%X1,表明当该企业能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重13.18%时,营改增对该企业的税负不产生影响;当a>13.18%X1时,表明当该企业能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重大于13.18%时,营改增后该企业的税负下降;当a<13.18%X1时,表明当该企业能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重小于13.18%时,营改增后该企业的税负增加。

假设文化体育企业能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重分别为5%、10%、15%、20%时,分析营改增前后税负变化程度,如表3所示。

表3 a/X1比率影响营改增前后税负变化程度

由表3可以看出,“营改增”后,能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重(a/X1比率)越小,文化体育企业的总体税负增加越明显;反之,能取得可以抵扣增值税专用发票的成本含税价占营业收入的比重(a/X1比率)越大,文化体育企业的总体税负降低越明显。

2.2 小规模纳税人

文化体育业小规模纳税人营改增前后名义税率不变,依然是3%,但是由于营业税和增值税的计税依据不同,所以实际利率发生变化(表1),因此,在计算增值税应纳税额时,营改增后的增值税应纳税额与营业税额相比较会降低,“营改增”税制改革对于减轻小规模纳税企业的税负会很有助益。

[1]罗本珍,刘厚兵.生活服务业营改增实施要点[J].税收征纳,2016(8):22-26.

[2]丰琼英.浅谈“营改增”对文化产业的税负影响[J].广东石油化工学院学报,2013(2):79-83.

[3]潘文轩.企业“营改增”税负不减反增现象分析[J].商业研究,2013(1):145-150.

1004-7026(2017)19-0117-02

G80-05

A

10.16675/j.cnki.cn14-1065/f.2017.20.091

2016年度滨州市社会科学规划重点研究课题““营改增”对滨州市税负的影响效应研究”,项目编号:16-SKZC-13。

丁丽莉(1985-),女,山东滨州人,滨州学院会计系讲师,硕士研究生,研究方向:税收理论与政策。

猜你喜欢

猪业科学(2021年6期)2021-08-12 06:42:16

金桥(2020年11期)2020-12-14 07:52:50

建材发展导向(2019年5期)2019-09-09 09:21:58

经济技术协作信息(2018年4期)2019-01-23 07:18:38

工会信息(2016年1期)2016-04-16 02:38:45

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

广东海洋大学学报(2015年3期)2015-12-22 10:05:28

中国流通经济(2015年10期)2015-12-05 04:01:37

财会学习(2014年2期)2014-08-15 09:15:36

财会通讯(2014年4期)2014-03-29 00:35:01