用钻石模型对蚂蚁花呗商业模式的研究

2017-11-07 07:47

福建质量管理 2017年19期

(上海师范大学 上海 200234)

用钻石模型对蚂蚁花呗商业模式的研究

张楠胡苗

(上海师范大学上海200234)

一、 引言

随着互联网金融不断火热,阿里公司在2015年推出了芝麻信用业务,共包括金融、出行、住宿、购物、社交、民生六大板块。芝麻信用用户的积分达到一定分值以上,可在“花呗”、“借呗、“好期贷”获得最高3-5万元的个人信用消费额度。“花呗”作为一种小额借贷方式的推出瞬间迎来了广大支付宝用户的体验热情。我国目前的互联网借贷主要以P2P模式居多,从目前看,P2P借贷平台的去担保化也已经迫在眉睫,其高风险使其寿命已尽。P2P平台频频曝出跑路,原因在于目前中国经济处于下行期,资金成本偏高,一些借款人还不上钱,更重要的是资金期限、金额错配,投资者把钱借给了谁并不知道。平台信息不透明、私建资金池,导致了平台的危机一触即发。目前国内P2P平台主要有三种模式:1纯线上模式,代表公司为2007年在上海上线的拍拍贷,即资金需求方与资金供给方在网络平台上直接对接;2线上线下结合模式,2010年在北京上线的人人贷就采用这种模式;3伪P2P模式,只起到中介作用,与第三方机构(小额贷款公司、担保公司)合作的模式。本文以蚂蚁花呗的商业模式为研究对象,来探究互联网借贷的商业模式。

二、 文献综述

(一)商业模式的相关文献

1.国外相关文献:Johnson 等(2008)将商业模式分解为客户价值主张、盈利模式、关键资源和关键过程4个相互关联的主体模块,又将其进一步细分至11个要素,并基于这些模块和要素探讨商业模式的重构问题[1]。Osterwalder等(2004)提出包含价值主张、客户细分、客户关系、合作网络、关键业务、渠道通路、核心资源、收入来源和成本结构的9要素分析框架,并归纳了非绑定式、长尾式、多边平台式、免费式和开放式5种常用的商业模式新样式,为各行业商业模式创新提供参考[2]。Zott等(2011)基于103篇精选的国际主流管理学期刊上的商业模式文献,对商业模式的研究成果进行系统分析和综述,认为当前商业模式理论具有4个特征以及研究主要聚焦在电子商务、战略、创新与技术管理等3个领域[3]。

2.国内相关文献:魏炜等(2012)将商业模式定义为利益相关者的交易结构,试图将商业模式与战略进行区分,分解出定位、关键资源能力、业务系统、盈利模式、现金流结构和企业价值6个要素,并归纳出多边交易平台、单边交易平台,软一体化等多种商业模式样式[4]。汪寿阳等(2015)基于知识管理和系统工程的思想,提出商业模式冰山理论和商业模式研究的CET@ I方法论,揭示了商业模式中隐性知识和集成分析的重要性[5]。龚丽敏等通过对商业模式进行文献计量也发现类似的结果,他们发现商业模式的学术研究尚处于“新理论”的发展阶段,并可分为3个基本的研究脉络,分别为商业模式基本概念的研究、基于战略视角的研究以及创新创业领域的研究[6]。任小勋等(2015)通过Poter提出的“钻石模型”提出了商业模式的钻石模型,用于分析商业模式,得出商业模式包括在商业对象、商业过程、商业绩效3个方面,可进一步分解为产品 /服务、利益相关者、资源整合能力、收益和风险 5个模块,并继续细分为产品/服务、客户、合作者、竞争者、产品结构、关系结构、资金结构、收益和风险11个要素[7]。由此可见,商业模式的定义目前有很多种,不同学者对商业模式有不同的细分,但终不离本,不论哪种商业模式,都包括三个部分即:对象(客户、竞争者、合作者)、盈利模式、资源。

目前国内互联网借贷相关文献比较少,宋晓丹(2015)认为P2P模式的网络借贷已经过时,应发展O2O借贷模式[8]。章惠萍(2015)通过对网络借贷的结构关系和风险进行分析,认为该行业急剧发展的同时存在较大风险,应加以严格监督以防止风险的发生[9]。

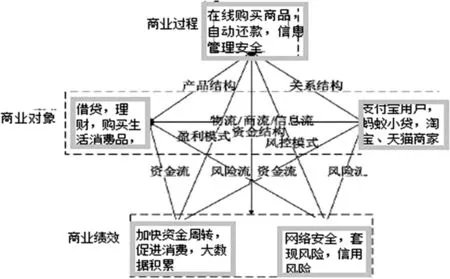

三、 蚂蚁花呗的商业模式钻石模型分析

通过结构图来分析蚂蚁花呗的商业模式,

图1 蚂蚁花呗钻石模型结构图

(一)商业对象

蚂蚁花呗的产品主要是借贷,贷款服务主要提供直通信用贷款服务,功能支持在淘宝、天猫上使用,实现没有余钱仍可满足消费者的需求。

蚂蚁花呗利益相关者主要有客户、竞争者和合作者。客户层面上充分挖掘支付宝使用者客户资源,主要定位在80后之后的学生、月光族这些有消费愿望、冲动消费多与计划消费的上班族和大学生。目前蚂蚁花呗的服务对象主要为个人消费者,且大部分使用者是刚刚工作的白领以及学生家族,贷款额度也不高。竞争者层面,由于互联网公司金融的火热,各种理财机构的层出不断,同时,京东白条、腾讯微粒贷等的存在,一定程度上与同行业存在着竞争。合作者层面,目前蚂蚁花呗贷款金额为支付宝提供,贷款主要用于淘宝、天猫等网上购物以及线下消费,很多餐饮店包括大、中、小型实体店都有余额宝进行了连通,生活中没有支付宝的人似乎与社会很多地方脱节。

(二)商业过程

支付宝和余额宝的存在让蚂蚁花呗的经营结构和资金结构方面比较健全,一定程度上实现了与产品和利益相关者互联互通的便利化,作为一个互联网金融的产物,盈利是必须的,利益和风险总是共存的,蚂蚁花呗必然有相应的盈利模式和风险模式,来实现各方面的收益和风险等商业绩效。在产品结构方面,蚂蚁花呗通过收集和分析余额宝、支付宝用户的社交和在淘宝、天猫上的成交量等数据,为使用者开出1000-30000元的消费信用额度,将使用者的历史记录标准化,搭建了蚂蚁花呗与淘宝和天猫三者之间的“一帐通”的产品结构形式。关系结构方面,与合作者的关系结构方面,创建了客户与商家在线交易的客户关系网络,能够实现客户直连,采用了和直接使用余额宝和支付宝一样的方式,拉近了与客户的联系,一定程度上缓解了被管道化的风险,现有合作者的关系结构一定程度上实现了集团内的协同创新,但没有吸纳更多的利益相关者;与竞争者的关系结构表明,蚂蚁花呗实行的是直接在互联网上进行借贷,易于被同行模仿,难以维持持续的竞争力,市场上蚂蚁花呗竞争对手已有京东白条和腾讯微粒贷。资金结构方面,蚂蚁花呗采取了在线支付的资金回收模式和自动还款模式,保证了现金流的稳定性。盈利模式方面,蚂蚁花呗的盈利模式并没有采用传统线下服务类似的利润来源方式,比如直接从消费者即客户手中收取一定的利息费和保险费以及服务费,而从三个方面来获取利益,一淘宝卖家用“花呗”收款时,会被收取1%的手续费,;二蚂蚁花呗的一般还款时间为确认收货后的下个月10号,而在买家确认收货后钱会在扣除手续费过后马上进入卖家账户,账期大概为一个月,支付宝从中就可以赚取一定的年化收益率;三若是用户没有及时还款而产生的利息费用,按照当前未还金额的0.05%按日收取费用,和信用卡一个利息点,比信用卡携带和保存方面,且比较安全,但没有信用卡的额度大。成本方面通过网络渠道经营金融产品与服务,极大地节省企业的人员成本、销售成本。目前服务人员多数是技术型人才,主要负责数据提取、加工、维护,从人员成本上就已经体现出了竞争优势。风控模式方面,混业经营和多元化服务的在线平台面临着风险传染的系统性问题,蚂蚁花呗的风险管理机制还不太健全,已出现投机取巧者进行套现交易,蚂蚁花呗应当按照现代全面风险管理的要求进一步完善适合于在线平台的风险管理机制。

(三)商业绩效

蚂蚁花呗收益性相对于传统模式有所改进,与淘宝、天猫的连通使得消费者购买愿望得意满足,便利了那些有消费需求而目前没有消费能力人的需求,一方面能够有效促进淘宝、天猫商品的销售从而增加收益;另一方面,个人信贷的免收利息时间最长41天,用户在还款到期之前,不能够还清当前应还金额,就会产生一定的逾期利息;在线支付买家在确认收货后,钱会在扣除手续费后马上进入卖家账户,账期大概为一个月,在线支付的实时到账以及在线资金还款日期的时间差使得支付宝在一个月左右的时间收取年化收益率,增加资金收益。在风险方面,信息化在线模式使各种交易信息能够被实时存储和分析,便支付宝积累宝贵的消费行为数据。蚂蚁花呗既存在风险的消极因素,也存在较多的积极因素。一旦消费者在蚂蚁花呗的消费体验感较差,将会不再使用,从而转向它的竞争对手,同时,互联网形式的金融服务潜藏着巨大的网络和信息安全问题,服务器遭受病毒攻击的威胁将会带来巨大的操作风险,投机取巧者利用蚂蚁花呗进行套现,给用户带来了一定的信用风险和资金风险。积极因素比如基于消费者行为大数据分析能够提升蚂蚁花呗的风险管理水平,蚂蚁花呗的物流、资金流和风险流等载体都采用电子化,易于管理,管理者的人为影响因素较小。

花呗会通过读取使用者的淘宝购物记录来获取关联人信息以此催款,京东白条在催款过程中也会采取相同做法。京东白条欠款在30天内,会以短信语音提醒用户,随后会以人工电话催收。若用户失联,京东会启动关系人催收。网友不禁感叹,自己在大数据下变成"透明人"。

[1]Johnson M.,Christensen C.,Kagermann H.Reinventing Your Business Model.Harvard Business Review.2008(12):50-59.

[2]Osterwalder A.,Pigneur Y.Business Model Generation:A Handbook for Visionaries Game Changers,and Challengers.Hoboken,NJ:John Wiley and Sons.2010.

[3]Zott C.,Amit R.,Massa L.The Business Model:Recent Developments and Future Research[J].Journal of Managemen2011(4):1019-1042.

[4]魏炜、朱武祥、林桂平.基于利益相关者交易结构的商业模式理论[J].管理世界.2012(12):125-131.

[5]汪寿阳、敖敬宁等.基于知识管理的商业模式冰山理论[J].管理评论.2015(6):3-10.

[6]龚丽敏、魏江、董忆等.商业模式研究现状和流派识别:基于1997-2010年SSCI引用情况的分析[J].管理评论.2013(6):131-140.

[7]任小勋、乔晗等.商业模式钻石模型—平安金融旗舰店案例研究[J].管理评论.2015(11):31-240.

[8]宋晓彤.O2O模式的互联网金融发展方向研究—以互联网借贷为例[J].时代金融.2015(3):202.

[9]章惠萍.网络借贷(P2P)平台的法律风险及其防范[J].理论月刊.2015(11):173-176.

张楠(1993-),女,汉族,安徽人,硕士,上海师范大学,国民经济学专业,研究方向宏观经济与政策。

)

猜你喜欢

现代装饰(2018年3期)2018-05-22

中欧商业评论(2017年8期)2017-12-26

领导决策信息(2017年13期)2017-06-21

创新作文(小学版)(2016年30期)2016-02-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

中国卫生(2014年11期)2014-11-12

中国卫生(2014年9期)2014-11-12

对外经贸(2014年1期)2014-03-20

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28