财务外包服务商质量控制研究

2017-11-07 07:47

福建质量管理 2017年19期

(中国社会科学院研究生院 上海 200072)

财务外包服务商质量控制研究

尹颖

(中国社会科学院研究生院上海200072)

随着国家倡导“大众创业,万众创新”战略,越来越多的青年响应国家号召,开始创办自己的公司。近十年来,中国整体创业环境比十几年前大有改观,创业氛围越来越浓厚。随着中、小微企业的数量大幅增长,近十年来,为这些中、小微企业提供财务外包服务的财务公司数量也与日俱增,然而,这些财务公司本身的人数规模偏小、从业人员素质年轻化、人员层次参差不齐,因而整个财务外包服务行业质量令人堪忧。因此,研究如何提升财务外包服务商的客户服务质量非常重要,因为,财务外包服务质量影响到成千上万的中、小微企业的发展和成长。

财务;服务;微企业;质量控制;研究

一、 现状与问题提出

中、小微企业的发展像大企业一样,虽然不能建立严格而规范的会计核算与财务管理系统,但是,企业发展离不开最基本的会计信息和财务管理职能。目前,90%以上的中、小微企业会计核算与财务管理质量十分您人堪忧,从创业者内部和财务服务商外部主要表现在以下几个方面:

(一)从创业者内部分析

1.创业者非常不重视财务与会计在企业经营管理过程中的作用。

创业者普遍缺乏最基本的财务与会计基本常识。创业者在经营过程中,很少利用财务与会计核算、预测、决策功能主动地为企业的投资、融资、日常经营管理活动服务。创业者普遍重点关注少缴或者不缴各类经营税款。因此,造成创业者在创办企业时,企业缺乏最基本的财务控制流程和较为完善的财务核算系统,从而造成企业经营决策凭主观判断。

2.企业运营实际盈亏一盘糊涂账、现金流缺乏系统的规划和控制。

企业在实际经营过程中,由于创业者对财务工作和财务管理的作用意识淡薄,因此,创业者无法准确及时掌握企业的盈亏信息,现金流管理同样表现出管理的随意性和主观性,缺乏前瞻性规划与预测职能,因此,最终造成企业不能提前准确预测现金流,从而不能及时在现金流断流前提前规划融资或者引进新股东,以解决企业生存所需的“血液”,确保企业在发展过程中顺利生存所需的最低现金流。

3.企业往来账混乱,大幅压缩经营利润。

企业在日常经营过程中,因为对财务工作的不重视,因此,没有建立最基本的财务控制制度和会计核算制度。这些基本的管理制度的缺失,最终的结果是应收账款、应付账款、预收账款、预付账款等往来账目混乱,该催回的应收款项不能及时催收到位,时间长了就自然成为坏账。对采购类应付款项也没有明确的付款程序、时间节点,从而造成商业信誉受损。

4.偷税现象严重,税务风险巨大。

很多创业者自创业之初,养成要财务人员不交税、少交税现象。由于很多财务人员缺乏企业经营管理和业务流程基本知识、更由于很多财务人员不能及时掌握税法、正确运用税法为企业合法避税,因此,在创业者提出少交税不交税的前提下,就造成乱做账、做假账的现象普遍十分严重。

最终的结果是为企业隐藏了巨大的税务风险,财务人员为创业者提供的决策有用信息严重失真。

(二)从财务外包服务商角度分析

目前,超过95%以上的创业者在创业之初选择使用财务外包服务商为创业者企业提供会计核算和纳税申报服务,只有不到5%的创业者从一开始选择自己组建财务部,招聘全职会计人员。因此,财务外包服务商的客户服务质量从整体上决定了为创业者提供的财务会计信息和决策所需的信息的质量。

从以下几个方面进一步分析,从创业者外部即其财务外包服务商方面进一步分析影响财务外包服务商提供的财务服务质量的因素。

1.多数财务外包服务商自身的创业者执业素质和经验严重不足。

财务外包服务商提供的是财务服务的智慧、经验和财务管理技能,很多财务外包服务商自身都不能建立系统的内部业务控制系统和较为规范而科学的财务管理系统。财务外包服务商自身低下的素质无法保证其为客户提供规范化的财务外包服务。

2.财务外包服务商普遍规模偏小。

15人以下规模的财务公司是目前市场上提供财务外包服务的主流。财务外包服务工作杂而琐碎、与客户和税务部门沟通频繁,因此,如果财务外包服务商没有建立适合自身的业务管理与控制制度和流程,就很难确保财务外包服务商有足够的时间为客户认真处理财务工作。

3.缺乏行业执业标准体系。

目前为止,财政部门没有为代理记账行业制定科学、规范、可行的行业执业标准。虽然有些地区已经出现了代理记账行业协会,但是,协会对整个行业缺乏执业标准指引、对行业从业者缺乏系统的监督和培训机制。没有真正起到行业协会应有的功能、监督和引导作用。

4.行业收费过于低廉、低质低价竞争现象十分严重。

代理记账行业没有一个全国或者地区统一的收费标准或者指导意见。整个行业出现低质量低价竞争现象普遍严重。因此,财务外包行业盈利十分有限,部分公司靠园区招商引资补贴,80%左右的财务外包服务商处于不盈利或者很少盈利边缘。这种现象无法保证财务外包服务商为客户提供合理的较高质量的财务服务。

5.行业从业者普遍素质较低。

很多财务外包服务商所招聘的员工是刚毕业或实习的大中专毕业生,缺乏必要的行业执业经验。财务外包服务商很少对员工提供系统的高质量的管理培训、专业知识和沟通技能的培训,再加上本行业人员流动率高这些特点,从而也无法保证为客户提供高质量的财税服务。

通过对创业者自身及财务外包服务商两个角度的分析,很容易看出,目前,中、小微企业的财务外包服务质量是影响创业者成功创业的重大因素之一。因此,研究如何提高财务外包服务质量是一个十分重要的课题。

二、 研究财务外包服务商质量控制的意义

研究提升中、小微企业财务外包服务质量有哪些现实意义,依笔者之见,至少有以下意义:

1.规范中小微企业内部管理。

企业管理以财务管理为中心,这早已为各类管理者所共识。很多公司之所以管理混乱,主要是缺乏系统的业务控制流程和财务规章制度,特别是中小微企业的财务管理。通过提升财务外包服务商的服务质量,可以大大改善企业内部财务管理水平、提升企业经营效率与效益。

2.提供管理者决策所需财务信息。

企业现金流决策、投资决策、融资决策、产品与服务经营定价决策等都离不开财务管理和内部财务报告,缺乏必要的决策所需财务信息,将导致企业决策失误。因此,研究提升财务外包服务商的服务质量,将大大改善中小微企业创业者的决策质量与可靠性。

3.提供管理者经营管理所需财务信息。

企业经营成本控制、企业各级员工的绩效管理离不开管理会计和财务会计提供的信息。企业资金收支管理、应收款项及应付款项等往来账的管理、采购成本、制造成本、期间费用的控制等都离不开规范的会计核算与管理会计信息。

4.有利于整个行业健康发展。

通过对财务外包服务质量控制的研究,有利于提升整个行业的服务水平,打造整个行业的品牌影响力。有利于行业在服务内涵和服务质量创新上展开竞争,从而有利于发挥行业竞争优势。

三、 提升财务外包服务行业质量的对策

通过以上分析,我们发现财务外包服务行业整体服务质量存在严重的问题,那么如何提升和发展整个行业的服务水平?笔者认为,我们应该从财务外包服务商、中小微企业及政府等三个视角进行行业规范,从而系统地建立行业质量控制机制。

(一)财务外包服务质量控制模型。

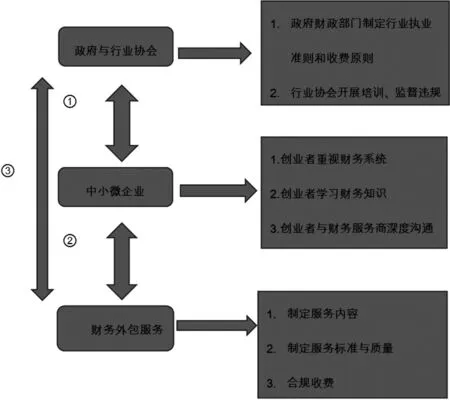

为了从整体上改进财务外包服务商的质量控制标准,笔者建立了以下财务外包服务质量控制模型,目的是更加清晰地阐述如何有效地改进财务外包服务质量。

财务外包服务商质量控制模型

(二)模型操作说明

根据上图中描述的财务外包服务质量控制模型,从三个视角对财务外包服务质量进行控制改进,具体建议措施如下:

1.从政府与行业协会视角改进

●政府财政部门尽快制定《财务外包服务行业执业准则》

●由政府部门牵头组织行业协会建设,规范行业协会的功能与运作

●制定行业收费标准

●免费培训创业者财税知识

●加强对财务外包服务商的质量监督与指导

●加大对企业与财务外包服务商偷税漏税的处罚力度

2.从企业视角改进

●改变创业者的财务管理观念

●建立基本的企业内部控制制度

3.从财务外包服务商视角改进

●遵守行业服务规则

●抵制低质量竞争和恶意价格竞争

●建立科学的职责分工与财务顾问服务与培训体系

●参与行业协会各项活动

●建立内部服务流程与执业准则

●拓宽财务服务范围,从低层次核算服务走向财务管理服务

尹颖(1968.10-),男,安徽人。2000年4月毕业于上海海事大学,获会计学硕士学位。中国社会科学院工业经济系企业管理在读硕士,中级会计师职称、美国国际内部审计师CIA。目前,任职于上海锐卓财务咨询有限公司。

)

猜你喜欢

军民两用技术与产品(2022年3期)2022-06-05

今日农业(2021年13期)2021-08-14

福建江夏学院学报(2021年6期)2021-08-10

收藏界(2019年2期)2019-10-12

中国商界(2017年4期)2017-05-17

瞭望东方周刊(2016年40期)2016-11-02

学习月刊(2015年6期)2015-07-09

学习月刊(2015年14期)2015-07-09

创业家(2015年1期)2015-02-27

中国期刊年鉴(2015年0期)2015-01-19