山东沂南县试点地区农户土地经营权抵押融资行为的研究

2017-11-06 02:53:39李弘元

浙江农业科学 2017年10期

李弘元

(南京农业大学 金融学院,江苏 南京 210095)

山东沂南县试点地区农户土地经营权抵押融资行为的研究

李弘元

(南京农业大学 金融学院,江苏 南京 210095)

本研究以山东沂南县试点地区农户为研究对象,利用logit模型对农户抵押融资行为及其影响因素进行实证分析。研究发现,受教育程度、土地面积、是否接受过职业农民培训、性别、对政策的认知与农户农地经营权抵押融资行为呈显著正相关; 外出打工经历、年龄与农地经营权抵押融资行为呈负相关。最后,据此提出建立农村土地流转市场,支持农户土地规模经营,加大宣传力度,提升农户抵押融资政策认知程度等建议。

农户; 土地承包经营权; 抵押融资

一直以来,限制农民收入提高和农村经济发展的一个重要原因是农村地区面临着严重的信贷约束。研究表明,农村融资难的一个重要因素是缺乏有效的抵押质押资产[1]。为促进农民增收、农业增产和农村经济发展,2015年8月24日,国务院《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》一系列相关政策的出台对降低农户的融资难度,缓解农村信贷约束问题具有重要意义。

从国外的经验来看,农村土地抵押制度改革对信贷供给的正效应并不具有普遍性。Besley等[2]发现,农村土地抵押制度对信贷供给的作用受到外部金融市场完善程度、取消赎回权、处置抵押土地的交易成本与抵押价值和农户土地规模等诸多因素的影响。Carter等[3]研究发现,巴拉圭农地抵押的信贷供给效应并不能对农地面积小于20 hm2的农业生产者产生正向影响。对中等和大的土地所有者而言,信贷供给才会有所增加。

随着土地抵押政策的不断推进,越来越多的学者开始致力于试点地区的研究。张龙耀等[4]发现,农户土地经营权抵押融资具有很强的规模偏好。靳聿轩等[5]基于山东临沂市、枣庄市和莱芜市的调查数据并进行了实证分析后发现,现行法律和农村社会保障滞后对土地经营权抵押融资具有制约作用。林乐芬等[6]认为,试点地区应建立土地承包经营权的抵押价值认定、抵押登记和价值评估机构,建立职能有别、层次互补的农村土地金融体制。邱继勤等[7]以重庆市开县为例,认为应赋予农民更加充分、更有保障的土地权利。

基于农户微观视角的研究也开始逐渐增多[8-13],这些学者研究发现,农户受教育程度、土地面积、户主是否有外出打工经历、对政策了解程度、正规信贷经历、性别和年龄对农户土地承包经营权抵押贷款意愿有显著影响。但是,已有研究主要集中于需求意愿的研究,几乎没有对行为的研究。本文利用农户微观数据,建立分析框架,实证分析农户农地经营权抵押融资行为及其影响因素,对土地承包权抵押贷款政策的制定,完善农村土地抵押金融制度和推广农地经营权抵押融资抵押贷款业务具有重要意义。

1 研究假说

本文借鉴已有学者的研究成果,同时在试点地区进行预调查。结合访谈情况,提出以下假说。

1.1 假说1农户的农地经营权抵押行为与贷款经历有关

农户是否采用农地经营权抵押融资这一融资方式与农户对农地的资产性功能诉求有关。农户只有产生对农地的资产性功能的诉求才可能选择农地经营权抵押融资。而农户的主要固定资产为土地。因此,本研究认为那些影响农户对农地资产性功能诉求的因素会影响到农户是否进行土地经营权抵押融资。其中,农地的资产性功能偏好会因为农户的信贷需求所改变。从理论上讲,农地的资产功能只有在农户有资金需求时才有实现的可能,而贷款经历对农户的信贷需求具有显著的正向影响。由此提出假说1:农户的农地经营权抵押行为与贷款经历有关。相比于无贷款经历的农户,有贷款经历的农户更可能发生农地经营权抵押融资行为。

1.2 假说2农户对土地经营权抵押融资政策的了解程度以及职业农民培训经历会对土地经营权抵押融资行为产生正向影响

土地经营权抵押融资作为一种新颖的融资方式。农户必须对土地经营权抵押融资的政策有一定了解,明确其收益与贷款方式的便捷性,才有可能发生土地经营权抵押融资行为。此外在访谈中发现,参加过职业农民培训的农户比没有接受过职业农民培训的农户信息渠道更多,获取信息及利用信息的能力更强。更能解读土地经营权抵押融资这一新型融资方式。由此提出假说2:农户对土地经营权抵押融资政策的了解程度以及职业农民培训经历会对土地经营权抵押融资行为产生正向影响。

1.3 假说3男性比女性具有更强的风险偏好,从而对土地经营权抵押融资行为产生正向影响

土地经营权抵押融资是以承包土地的经营权作抵押、由银行业金融机构向符合条件的承包方农户或农业经营主体发放的、在约定期限内还本付息的贷款。因此农地抵押是具有偿付风险的,如果农户到期不能偿还资金,农地有权被银行没收,以此来弥补银行的损失。本研究认为农户的风险偏好以及风险承受能力会影响其土地经营权抵押融资行为。户主的性别影响风险偏好。男性的思维更为开放及大胆。而年龄对风险承受能力具有显著影响。年龄越大,风险承受能力越弱。由此提出假说3:男性比女性具有更强的风险偏好,从而对土地经营权抵押融资行为产生正向影响。而户主年龄越大,风险承受能力越弱,越不容易产生土地经营权抵押融资行为。

1.4 假说4土地面积对农地经营权抵押融资行为产生正向影响

农户作为理性人会对土地抵押融资的成本和收益进行衡量,如果收益超过成本,则农户才可能发生土地抵押融资行为。影响农地经营权抵押融资收益的因素主要是土地的资产价值。土地经营权抵押融资方式可获得的资金主要由土地的资产价值决定,而土地的价值主要与土地面积有关。因此,在其它因素相同的情况下,农户土地面积越大,土地抵押融资会给农户带来的贷款资金越多,从而收益越大。农户越有可能发生农地经营权抵押融资行为。由此我们提出假说4:土地面积对农地经营权抵押融资行为产生正向影响。

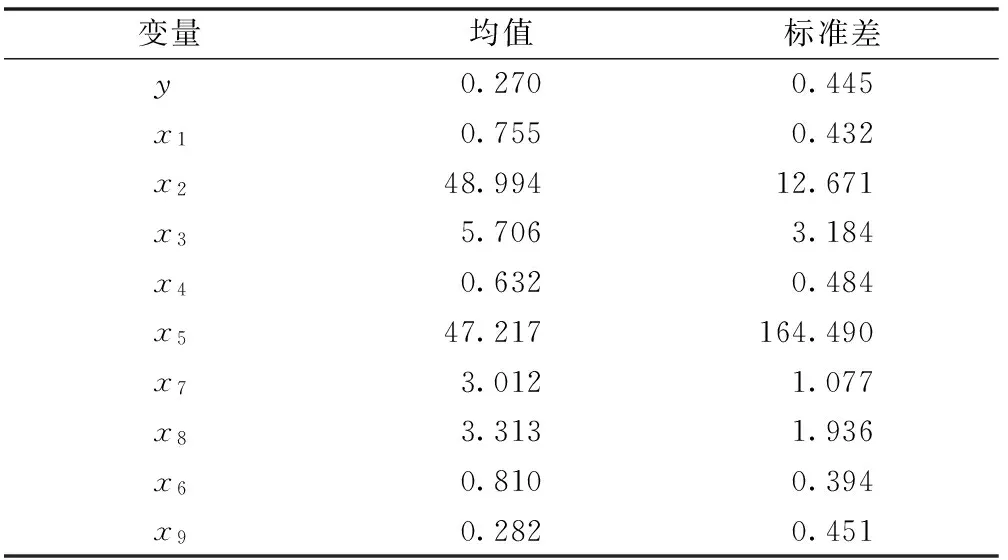

选择引入模型的自变量和因变量。行为(y),无行为记0,有行为记1。性别(x1),女记0,男记1。打工经历(x4),无记0,有记1。政策了解情况(x6),不了解记1,了解一点记2,基本了解记3,大部分了解记4,完全了解记5。贷款经历(x8),无记0,有记1。职业农民培训(x9)。无记0,有记1。年龄(x2)、受教育程度(x3)、土地面积(x5)、土地块数(x7)为连续变量。

2 数据来源

本文数据来源于2016年7月在山东省沂南县(农村产权制度改革首批试点县)对农户进行的实地调查。一共搜集数据203份,去掉无效问卷40份,有效问卷163份。有效率为80.3%。

3 农户农地经营权抵押融资需求描述性分析

农户的决策意愿受多方面因素的影响。一般而言,农户的特征、土地规模及对政策的认知等方面都会对农户抵押意愿产生影响。

3.1 农户特征

农户特征见表1。

表1 农户特征的描述性分析

3.2 农户土地抵押融资行为状况

调查显示,仅19户农户对土地经营权抵押融资政策很了解,25户大部分了解,71户基本了解,分别占样本的11.7%、15.4%和43.6%。从农户土地抵押融资行为来看,44户农户发生了土地经营权抵押融资行为,占总数的26.9%;119户农户未进行土地抵押融资,占总数的73.1%。

3.3 土地规模越大对农户农地抵押融资行为的影响

调查发现,土地面积小于0.67 hm2的农户共有131户,其中22户愿意进行土地抵押融资,109户不愿意;土地面积在0.67~6.7 hm2的农户共19户,其中9户愿意进行土地抵押融资,10户不愿意;土地面积在6.67 hm2以上的农户共13户,均愿意参与土地抵押融资。在调研中发现,农户经营规模越大,所需配套设施的资金需求越多,资金投入越大。同时沂南县鼓励农户规模经营与土地流转,其他条件不变的情况下,土地规模越大,单位面积的土地价值评估值和获得的贷款额度也会越高,从而产生土地抵押融资行为的可能性也越大。

4 农户农地经营权抵押融资行为的计量分析

4.1 模型选取

农户对土地经营权抵押融资的意愿可描述为有和无,因此选取二项分类Logistic回归分析模型,该模型为:

ln(P1-P)=β0+β1x1+,…,+β9x9+u。

式中,P为农户发生土地承包经营权抵押融资行为的概率,1-P代表农户没有发生土地承包经营权抵押融资行为的概率,x为解释变量,β分别代表解释变量的回归系数。

4.2 回归结果与分析

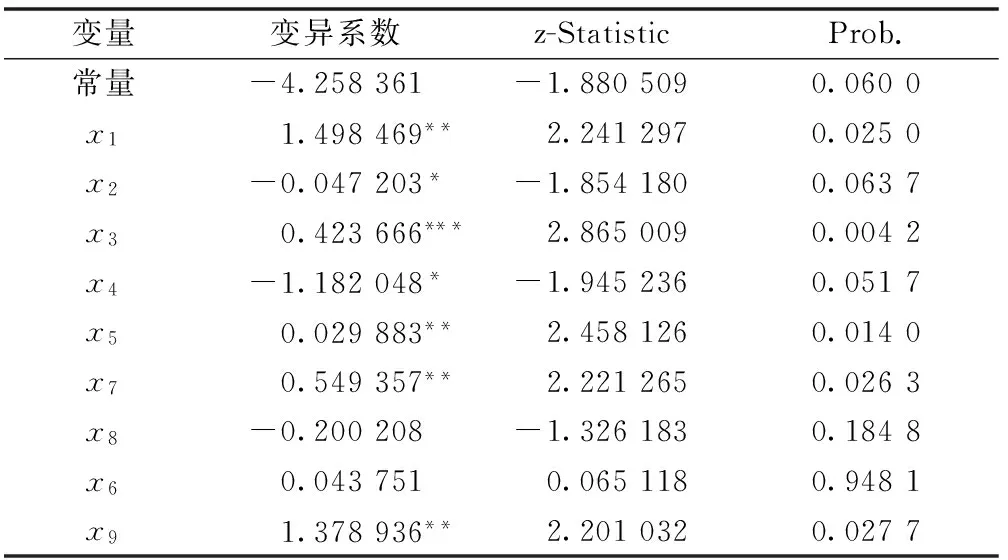

本文使用Eviews 7.0软件对163个样本农户的调查数据进行分析,结果见表2。

表2 变量在模型中的回归结果

注:***,**,*分别代表在1%,5%和10%的水平下显著。

研究结果表明,性别、年龄、受教育程度、打工经历、土地面积、农地抵押认知程度、职业农民培训对农户农地经营权抵押融资需求意愿具有显著影响;土地块数及贷款经历则未产生显著性影响。这可能是因为有过借款经历的农户对贷款的认知往往停留在过去的信用社贷款以及五户联保贷款上,普遍认为农户贷款难、贷款手续复杂、贷款金额不能满足需要等。因此在有资金缺口时,不再倾向于进行借贷。因此,假说1并未得到验证。农地抵押认知程度(x6)在P<5%时显著。在实际调查中发现,对土地经营权抵押融资政策熟悉的农户往往清楚这种新型贷款的方便及便捷程度,更能解读土地经营权抵押融资这一政策红利。职业农民培训(x9)在P<5%时显著。接受过职业农民培训的农户往往能够比别的农户获取政策信息更快,更容易接受土地经营权抵押融资这一新型融资方式,因此,假说2得到验证。性别(x1)在P<5%时显著。通常男性的风险偏好,不像女性那样保守,因此越容易表现出土地抵押融资行为。年龄(x2)在P<10%时显著。年龄越大,农户的风险承受能力越差,越不容易表现出农地经营权抵押融资行为。因此,假说3得到验证。土地面积(x5)在P<5%时显著。根据沂南县实施的《沂南县农村土地承包经营权价值评估办法(试行)》中提出,适度规模经营的评估标准可酌情上浮10%~30%。因此,土地面积越大。在其他条件不变的情况下。获得的贷款额度越高。因此,假说4得到验证。

本研究还发现外出打工经历和户主教育程度对土地经营权抵押融资行为有显著影响。受教育程度(x3)在P<1%时显著。农户受教育程度越高,越容易接受新鲜事物,从而更容易发生农地经营权抵押融资行为。打工经历(x4)在P<10%时显著。在调查中发现,根据沂南县政府出台的《农村土地承包经营权抵押贷款管理办法》提出,土地经营权抵押贷款只能用于农业用途,扩大农业再生产。因此,主要收入来源为外出打工的农户通常不符合贷款条件,外出打工经历对土地经营权抵押融资行为影响方向为负。

5 小结及政策建议

本文建立分析框架,提出假说,研究农户土地经营权抵押融资行为及其影响因素。实证研究结果表明,农地经营权抵押融资行为与户主性别、受教育程度和是否接受过职业农民培训具有显著正相关性且与农户年龄、外出打工经历显著负相关。此外,农户农地抵押融资行为还与土地经营权抵押融资政策的了解程度相关。土地面积越大,选择土地经营权抵押融资的可能性越大。对农地抵押融资政策越了解的农户,越容易表现出土地经营权抵押融资行为。

基于以上结论,本文提出如下的对策建议。一是解决农村信贷的约束问题。与其他融资方式相比,土地抵押融资具有便捷性,利息低(国家补助一部分)等优势。二是政府应逐步在有效范围内,建立土地流转市场,鼓励农户按照“依法、自愿、有偿”原则,以转包、农村合作社等形式流转土地承包经营权,扩大再生产。促进农户规模化经营,培育土地经营权抵押融资需求。三是政府应通过多种媒介加大对农村农地经营权抵押融资的宣传力度,唤醒农村土地这一“沉睡的资本”,进一步缓解农村的信贷约束问题,提高农民收入以及促进农村经济的发展。

[1] 叶剑平, 丰雷, 蒋妍,等. 2008年中国农村土地使用权调查研究:17省份调查结果及政策建议[J]. 管理世界, 2010, 196(1):64-73.

[2] BESLEY T J, BURCHARDI K B, GHATAK M. Incentives and the de Soto effect [J]. Quarterly Journal of Economics, 2012, 127(1):237-282.

[3] CARTER M R, OLINTO P. Getting institutions “Right” for whom? Credit constraints and the impact of property rights on the quantity and composition of investment [J]. American Journal of Agricultural Economics, 2003, 85(1):173-186.

[4] 张龙耀, 王梦珺, 刘俊杰. 农民土地承包经营权抵押融资改革分析[J]. 农业经济问题, 2015(2):70-78.

[5] 靳聿轩, 张雷刚. 农户农地抵押融资方式选择行为影响因素分析:以山东临沂、枣庄、莱芜为例[J]. 经济与管理研究, 2012(7):75-83.

[6] 林乐芬, 赵倩. 推进农村土地金融制度创新:基于农村土地承包经营权抵押贷款[J]. 学海, 2009(5):68-72.

[7] 邱继勤, 邱道持, 王平. 农村土地抵押贷款面临的挑战与政策检讨:以重庆市开县为例[J]. 农村经济, 2012(2):34-37.

[8] 马鹏举, 罗剑朝. 西部地区农户对农村产权抵押贷款融资意愿研究:基于宁夏回族自治区同心县164个农户调查的分析[J]. 经济经纬, 2013(3):20-25.

[9] 于丽红, 陈晋丽, 兰庆高. 农户农村土地经营权抵押融资需求意愿分析:基于辽宁省385个农户的调查[J]. 农业经济问题, 2014, 35(3):25-31.

[10] 刘婷婷, 刘钟钦, 吴东立,等. 农户土地承包经营权抵押意愿及其影响因素分析:基于237个样本农户的调查[J]. 农村经济, 2013(2):38-41.

[11] 惠献波. 农户土地承包经营权抵押贷款潜在需求及其影响因素研究:基于河南省四个试点县的实证分析[J]. 农业经济问题, 2013(2):9-15.

[12] 张龙耀, 周南, 赵阳. 农户住房财产权抵押融资意愿实证分析:基于区域差异的视角[J]. 上海金融, 2015(10):66-71.

[13] 于丽红, 陈晋丽, 兰庆高. 农户农村土地经营权抵押融资需求意愿分析:基于辽宁省385个农户的调查[J]. 农业经济问题, 2014, 35(3):25-31.

收入日期:2017-07-12

南京农业大学大学生创新创业训练计划(201610307022)

李弘元(1996—),男,山东临沂人,本科在读,研究方向为金融, E-mail:njaulihongyuan@163.com。

文献著录格式:李弘元. 山东沂南县试点地区农户土地经营权抵押融资行为的研究[J].浙江农业科学,2017,58(10):1861-1864.

10.16178/j.issn.0528-9017.20171054

F321.1;F832.4

A

0528-9017(2017)10-1861-04

(责任编辑万 晶)

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

领导决策信息(2017年13期)2017-06-21 10:10:40

新农业(2016年20期)2016-08-16 11:56:22

公民与法治(2016年22期)2016-05-17 04:20:23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:22

河北遥感(2015年2期)2015-07-18 11:11:14

河南科技(2014年14期)2014-02-27 14:12:11

中国工程咨询(2013年5期)2013-02-13 02:52:54