政府债务、期限溢价与货币政策选择

2017-11-01 15:36王仕进

财经研究 2017年11期

王仕进,刘 杰

(1.上海财经大学 经济学院,上海 200433;2.中泰证券研究所,上海 200120)

政府债务、期限溢价与货币政策选择

王仕进1,2,刘 杰1

(1.上海财经大学 经济学院,上海 200433;2.中泰证券研究所,上海 200120)

近年来,中国政府债务迅速扩张,由此产生的影响和风险引起政府部门和学术界的广泛关注。政府债务多以长期债券形式存在,其扩张必然会对长期债券市场造成较大冲击,进而影响期限溢价。文章以期限溢价为切入点,构建DSGE模型研究了政府债务扩张对宏观经济运行的影响及机制。数值模拟结果表明,政府债务扩张导致期限溢价上升,长期利率上行,社会融资成本上升,投资活动被挤出,产出减少。文章进一步研究了政府债务扩张下的货币政策选择问题,发现盯住期限溢价的货币政策可以减少政府债务扩张所导致的扭曲,提高社会福利。文章的研究为理解政府债务问题提供了一个新的视角,也为政府减少其债务扩张所导致的扭曲提供了一种可行的方法。

政府债务;期限溢价;货币政策

一、引 言

2008年底,全球金融危机给各国经济带来了极大冲击。为了应对经济下滑的巨大压力,国务院提出了“四万亿”投资计划。各地政府大幅举债建设,导致中央和地方政府债务大幅攀升。根据审计署2013年12月发布的《全国政府性债务审计结果》,截至2013年6月底,地方政府负有偿还责任的债务规模达到10.9万亿元。据笔者测算,目前这一规模或已接近20万亿元。与此同时,中央财政债务余额也从2008年的5.28万亿元攀升至2015年的10.20万亿元。*数据来源:http://yss.mof.gov.cn/2016czys/201603/t20160325_1924463.html。基于本文的研究问题,我们并未考虑外债(事实上中央政府外债余额占总债务比例在1%左右)。政府部门的杠杆率也在2008年之后迅速提高,从41%上升至2014年的57.8%。

目前,我国中央政府债务都是以长期债券形式存在,2015年新《预算法》实施以来,地方政府债务也被置换成5-10年债券。截至2017年6月,地方政府债务的置换规模已超过10万亿元,而其存量已超过13万亿元,超过中央政府债券余额。如此巨大的债券规模必然会对长期债券市场造成较大的冲击,进而对期限溢价产生较大的影响。关于政府债务问题的现有研究(Reinhart 和Rogoff,2010;Reinhart等,2012;范剑勇和莫家伟,2014;武彦民和竹志奇,2017)却忽视了这一点。本文以期限溢价为切入点,通过构建一个包含长短期债券的DSGE模型,分析了政府债务扩张对宏观经济运行的影响及机制。在我国,银行持有超过国债市场60%的现券,*参见马骏等:“收益率曲线在货币政策传导中的作用”,中国人民银行工作论文,2016。因此我们假设家庭部门不能直接参与长债市场,而只能在银行进行短期借贷。另外,受资本约束*《巴塞尔协议Ⅲ》对银行的资本充足率做出了明确的规定。(Iacoviello,2015)的银行在本文的模型中起到很重要的作用,它们通过吸收居民存款,向资本品厂商发放贷款,购买政府债券,以实现自身预期利润最大化。

本文的数值模拟表明,政府债务扩张后,期限溢价上升,长期债券收益率上升,私人投资和消费被挤出,产出下降。债券市场分割和银行所受到的调整成本限制导致无法通过长短期债券套利来降低期限溢价。本文进一步研究了政府债务扩张下的货币政策选择问题,发现盯住期限溢价的货币政策可以减少政府债务扩张所导致的扭曲,提高社会福利。

本文的贡献主要体现在:(1)基于期限溢价的视角,以债券市场为中介,研究了政府债务扩张对宏观经济运行的影响及机制,在国内文献中属于首次。(2)发现盯住期限溢价的货币政策可以减少政府债务扩张所导致的扭曲,提高社会福利。这为政府减少其债务扩张所导致的扭曲提供了一种可行的方法。

二、理论模型

(一)家庭

(1)

其中,β为主观折现因子,h为消费习惯因子,1/σc为消费替代弹性,1/γn为Frish劳动供给弹性,ζn表示家庭对闲暇的相对偏好。在t期,家庭面临如下预算约束:

(2)

求解上述效用最大化问题,我们可以得到关于家庭消费、储蓄与劳动供给的最优条件:

λt=(Ct-hCt-1)-σc-βhEt(Ct+1-hCt)-σc

(3)

(4)

(5)

其中,πt=Pt/Pt-1表示通货膨胀率,λt为拉格朗日乘子。

(二)厂商

1.最终产品厂商。最终产品厂商按照Dixit-Stiglitz生产函数,利用中间产品Yjt生产最终产品:

(6)

其中,η为产品间替代弹性,中间产品厂商分布在[0,1]连续统内。最终产品厂商追求利润最大化,可以得到中间产品的需求函数:

Yjt=(Pjt/Pt)-ηYt

(7)

完全竞争使每个最终产品厂商的利润为零,从而最终产品的价格为:

(8)

(9)

CIt=Ft-κIFt-1

(10)

资本品厂商的最优化问题可以表示如下:

(11)

(12)

(13)

(14)

求导可得资本品厂商的最优条件:

(15)

(16)

3.中间产品厂商。中间产品厂商向家庭购买劳动Njt,从资本品厂商租借资本Kjt作为生产要素。考虑到中国的政府支出大部分带有生产性质,参考王文甫和朱保华(2010),我们将政府支出Gt引入柯布-道格拉斯型生产函数:

(17)

(18)

(19)

(20)

经计算,最优价格的决定条件为:

(21)

(22)

(23)

(24)

由于下文在福利分析时需要对模型进行二阶估计,我们将最优价格的决定条件写成递归形式。

(三)银行

本文银行的构建参考了Gertler和 Karadi(2011)。由于我们旨在分析债务扩张对实体经济的影响机制,银行的资产除了包括传统模型设定中的厂商贷款外,还应涵盖政府债券。银行通过积累净资产和吸收家庭存款向全社会进行长期融资。银行的资产负债表可描述如下:

(25)

(26)

满足如下预算约束:

divt+Nt+act=profit

(27)

(28)

经计算,约束条件可以写成如下形式:

(29)

其中,ωt表示银行为吸收存款可以用总资产进行抵押的比例,它的变化可以刻画信贷市场的松紧程度,我们称之为“金融冲击”,服从如下AR(1)过程:

(30)

净资产决定方程通过求解(26)式得到:

(31)

(四)利率期限与债券定价问题

(32)

(五)政府

考虑到利率与本文研究的相关度较高,我们仅考察价格型货币政策工具,假设央行采取如下货币政策:

(33)

假设政府遵循预算平衡的财政政策,可描述如下:

GtPt+κQtBt-1=QtBt+PtTt

(34)

参考Woodford(2001),κQt表示t-1期发行的1单位债券在t期的价格。本文的政府债务由债券发行量Bt决定,假设其服从如下规则:

lnBt=(1-ρB)lnBss+ρBlnBt-1+εBt

(35)

三、参数校准与估计

(一)参数校准

本文的部分参数参考现有文献和中国数据进行校准得到,参数的取值及依据见表1。

表1 模型参数校准

(二)参数估计

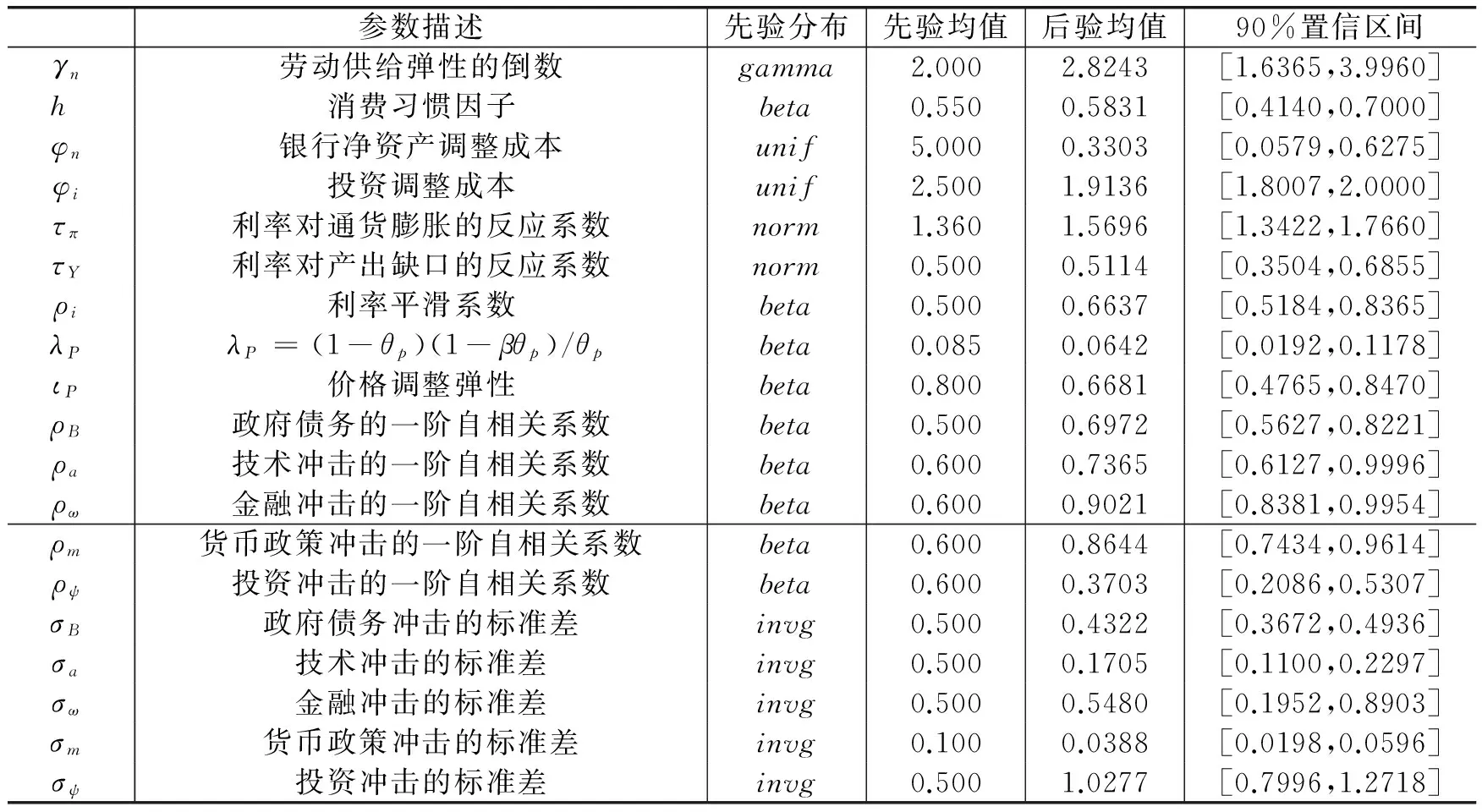

对于采用贝叶斯方法估计的参数,它们的先验分布及均值参考国内外相关文献确定。限于篇幅,我们在此不做详细介绍。本文使用Matlab工具包dynare4.4.2对参数进行贝叶斯估计,所有结果采用Metropolis-Hastings抽样200 000次得到,估计结果见表2。

表2 参数的贝叶斯估计结果

本文主要参数的贝叶斯估计结果与国内主流文献(Zhang,2009;王君斌等,2011;张佐敏,2014;马勇,2015)一致,因此结果是可信的。此外,部分参数估计还有自己的特色,如对价格调整弹性和银行净资产调整参数的估计。

四、政府债务扩张对宏观经济运行的影响

(一)理论模型数值模拟分析

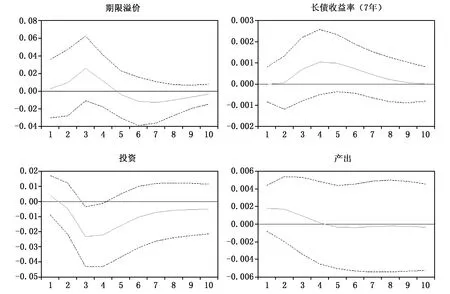

我们首先在理论模型框架下模拟了政府债务扩张对宏观经济的影响。为此,我们考察了1个标准差的政府债务扩张冲击对期限溢价、长债收益率、投资、消费、产出等变量的影响,结果见图1,其中横轴表示时间,数据频率为季度。脉冲响应结果表明:1个标准差的政府债务冲击导致期限溢价上升大约200基点,然后在10期之后减少到0。7年期国债的收益率迅速上升0.1%,大约8个季度之后回到稳态;短期利率先下降0.2%,两期后回复至稳态。其传导机制如下:当政府债务增加时,长债供给增加,价格上升。由于受到资本约束且存在调整成本,银行不能快速对其资产头寸进行调整,同时居民部门不能直接参与债券市场,期限溢价上升,长债收益率上升的幅度大于债券市场无分割和银行无调整成本时。

另外,我们看到在受到1个标准差的政府债券扩张冲击后,投资先下降,4个季度后达到最小,下降0.04%,之后恢复至稳态。消费也是先迅速下降,然后慢慢恢复。产出迅速上升0.1%,但半年后开始下降,6个季度后负面影响达到最大。在短期内,政府扩大债务规模能迅速刺激总需求,提高产出;但从平衡预算约束的角度看,债务是需要偿还的,从而造成后期总需求收缩,产出下降。此外,政府债务挤出了投资和消费。在本文的模型中,政府债务扩张可以刺激政府购买,对投资产生挤入作用,如果政府债务的挤入作用小于挤出作用,政府投资就会下降。债券的增加减少了通货膨胀0.4个百分点,根据郭长林(2016)的解释,政府支出通过刺激总需求推动通胀上升,而其生产性支出可以通过降低企业的边际成本来抑制通货膨胀,当生产性支出达到一定水平时,后者将起到主要作用。这也可以解释本文中政府债务扩张降低了通货膨胀。

图1 政府债务冲击下主要经济变量的脉冲响应

在本文的模型中,债券市场的分割和银行的调整成本是导致社会融资成本上升的关键原因。债务扩张引起长期债券收益上升,居民和银行因受到上述限制而无法套利,导致长期债券收益率上升,融资成本上升。

(二)理论模型结果与经验事实的比较分析

为了更好地说明本文模型的合理性,我们基于SVAR模型分析了政府债务冲击的相关经验事实。我们的基准模型主要包括实际政府债券增长率bt、实际GDP增长率yt、实际投资增长率invt、7年期国债收益率it以及7年期期限溢价tpt。所有变量均使用X12的方法进行了季节调整,样本区间为2002年第三季度到2017年第一季度。

图2 政府债务冲击下各变量的脉冲响应

对比图1和图2发现,在SVAR模型和DSGE模型中,政府债务都导致了长债收益率上升,而且两者的最大值类似。不同之处在于,SVAR模型估计得到的脉冲响应呈驼峰状,而DSGE模型的结果单调下降。另外,在DSGE模型中,期限溢价开始上升约200基点,然后逐渐趋向稳态;而在SVAR模型中,期限溢价起初只有很小的增加,到了第3期达到200基点,之后一直下降,到第6期甚至稍小于0。

我们接下来看产出的脉冲响应函数。在SVAR模型中,在政府债务冲击下,产出刚开始下降0.2%,在第四期基本回到稳态;而在DSGE模型中,产出刚开始上升0.1%,第三期开始就略小于0。而对比两个模型中投资的脉冲响应图可知,两者都呈现驼峰状下降,且持续时间相同。不同之处在于,在SVAR模型中,投资在第一期略有增加;而在DSGE模型中,投资立刻下降。我们还注意到,在SVAR模型中,投资在第三期降至最低0.02%;而在DSGE模型中,投资在第四期下降至最低0.04%。

总之,本文模型较好地刻画了SVAR模型所描述的经验事实。

五、政府债务扩张下的货币政策选择

(一)期限溢价与融资成本扭曲的关系

期限溢价在本文的模型中发挥重要作用,我们分别从债券需求端(贷款供给)与供给端(贷款需求)研究了期限溢价与融资成本扭曲的关系。首先,结合持有期收益率与债券价格的递归关系,对(32)式进行对数线性化处理,可以得到用存贷款利差表示的期限溢价:

(36)

上式意味着期限溢价的波动将会直接影响银行的资产积累过程。由于受到资本约束且存在调整成本,当政府债务上升时,银行不能快速调整其资产头寸,这将导致期限溢价上升,长期利率上行。同时,大量政府债务挤占了银行对厂商的贷款供给,从而降低了投资,导致产出减少。

在本文模型中,债券供给来自政府与资本品厂商。由于假设债务政策是外生的,我们主要探讨期限溢价对厂商债券供给即贷款需求的影响。由(16)式可知,由于存在贷款约束,资本品厂商通过发行长期债券融资时,长债利率与短期利率之间存在一个“楔子”ϑt,对(16)式进行对数线性化处理可得:

(37)

与前面类似,利用持有期收益率与债券价格的递归关系,上式可以整理为:

(38)

上式表明,资本品厂商受贷款约束所产生的扭曲可以表示为未来存贷款利差的贴现加总值。结合(36)式和(38)式,我们发现资本品厂商的融资扭曲与期限溢价高度正相关。

(二)盯住期限溢价的货币政策分析

由上述分析可知,资本品厂商的融资扭曲与期限溢价高度正相关,因此任何能够降低债券期限溢价的政策会减少资本品厂商的扭曲,提高社会福利。为此,我们在传统的泰勒规则下加入期限溢价:

(39)

我们通过计算社会福利,比较加入期限溢价的货币政策规则与基本模型中货币政策规则的表现。根据Faia和Monacelli(2007),我们将家庭部门一生效用的条件期望作为福利函数写成如下递归形式:

Ωt=U(Ct,Nt)+βEtΩt+1

(40)

通过对模型进行二阶估计,我们可以求得不同货币政策规则下的福利成本。令χ表示采取新的政策规则后获得的福利改进,即永久性提高χ比例的消费水平,使得基本模型的社会福利与新的政策规则下的社会福利相匹配:

(41)

(42)

为了研究新的货币政策规则对经济均衡状况的影响,我们首先根据Blanchard和Kahn(1980)的方法计算模型的确定性区域,即计算反应系数τp的合理区间。数值模拟表明,央行对期限溢价的反应系数不能过大,在基准参数的设定下,为了确保经济系统具有稳定的均衡,τp不能超过1.0(见图3)。进一步地,通过计算新的货币政策规则下的最优社会福利,我们可以得到央行对期限溢价的最优反应系数为-3.1。与基本模型相比,盯住长期利率变化的货币政策产生的福利改进为永久性提高全社会消费水平0.054个百分点。

六、结论与政策建议

近年来,政府债务迅速扩张,政府部门和学术界对这一问题表现出较大的兴趣。事实上,中央政府债务多以长期债券的形式存在。2015年新《预算法》实施以来,大量地方政府债务也被置换成5-10年长期债券。迅速扩张的政府债务会通过长债市场对经济造成较大的影响。本文以期限溢价为切入点,构建DSGE模型进行了数值模拟分析。结果表明,政府债务扩张导致长期利率和期限溢价上升,从而挤出投资,降低产出。本文还发现,债券的期限溢价和资本品厂商受到的扭曲高度正相关,因此盯住期限溢价的货币政策可以通过稳定期限溢价来减少资本品厂商的扭曲,提高社会福利。

在经济“新常态”下,货币政策需要更好地为宏观经济运行服务。马骏等(2016)发现,短期利率向长期利率传导的不顺畅是制约中国价格型货币政策的主要因素。基于本文的福利分析,我们建议在政府债务迅速扩张的背景下,央行在制定货币政策时可以考虑盯住期限溢价,部分解决利率传导不畅的问题,从而提高货币政策制定的科学性和准确性。这也符合中央“十三五”规划中提出的“完善宏观调控机制,创新调控思路和政策工具”的指导方针。

本文关于私人部门不能参与长债市场的假设可能过于强烈,因此研究结果可能是一个上界。如何在模型中刻画部分分割的债券市场对经济的影响,是未来研究的方向。

[1]范剑勇,莫家伟.地方债务、土地市场与地区工业增长[J].经济研究,2014,(1):41-55.

[2]郭长林.被遗忘的总供给:财政政策扩张一定会导致通货膨胀吗?[J].经济研究,2016,(2):30-41.

[3]马骏,洪浩,贾彦东,等.收益率曲线在货币传导中的作用[R].中国人民银行工作论文,2016.

[4]马勇.中国的货币财政政策组合范式及其稳定效应研究[J].经济学(季刊),2015,(4):173-196.

[5]王君斌,郭新强,蔡建波.扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J].管理世界,2011,(3):7-21.

[6]王文甫.价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J].管理世界,2010,(9):11-25.

[7]王文甫,朱保华.政府支出的外部性和中国政府支出的宏观效应:动态随机一般均衡视角[J].经济科学,2010,(2):17-28.

[8]武彦民,竹志奇.地方政府债务置换的宏观效应分析[J].财贸经济,2017,(3):21-37.

[9]张佐敏.中国存在财政规则吗?[J].管理世界,2014,(5):23-35.

[10]郑振龙,吴颖玲.中国利率期限溢酬:后验信息法与先验信息法[J].金融研究,2009,(10):68-82.

[11]Blanchard O J,Kahn C M. The solution of linear difference models under rational expectations[J].Econo-metrica, 1980, 48(5): 1305-1311.

[12]Chow G C, Li K-W. China’s economic growth: 1952-2010[J]. Economic Development and Cultural Change, 2002,51(1): 247-256.

[13]Faia E, Monacelli T. Optimal interest rate rules, asset prices, and credit frictions[J]. Journal of Economic Dynamics and Control, 2007, 31(10): 3228-3254.

[14]Gertler M, Karadi P. A model of unconventional monetary policy[J]. Journal of Monetary Economics, 2011, 58(1): 17-34.

[15]Iacoviello M. Financial business cycle[J]. Review of Economic Dynamics, 2015, 18(1): 140-163.

[16]Reinhart C M, Reinhart V R, Roggoff K. Public debt overhangs:Advanced-economy episodes since 1800[J]. Journal of Economic Perspectives, 2012, 26(3): 69-86.

[17]Reinhart C M, Roggoff K. Growth in a time of debt[J]. American Economic Review, 2010, 100(2): 573-578.

[18]Woodford M. Fiscal requirements for price stability[J]. Journal of Money Credit & Banking, 2001, 33(3): 669-728.

[19]Zhang W. China’s monetary policy: Quantity versus price rules[J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

Summary: The global financial crisis derived from America in 2008 has brought about tremendous shocks to the world economy. In order to halt economic decline, the State Council launched “the four trillion investment plan”. Under the guidance of this plan, both center and local governments borrow heavily to promote infrastructure construction, thereby resulting in a significant rise in both central and local government debts. According to the Audit Results of National Government Debt issued by the National Audit Office in December 2013, by the end of June 2013, the size of debts which local governments are liable for repayment has reached 10.9 trillion yuan. And according to the authors’ estimation, at present, this size may get close to 20 trillion yuan. In the meanwhile, the financial debt balance of the central government has raised from 5.28 trillion yuan in 2008 to 10.20 trillion yuan in 2015. What’s more, after 2008, the leverage rate of government sectors also encounters a rapid increase, from 41 percent to 57.8 percent in 2014 year by year.

At present, central government debts are all long-term bonds. After the implementation of new Budget Law in 2015, local government debts are swapped by bonds of 5 to 10 years. By the time of July 2017, the swap size of local government debts has overwhelmed 10 trillion while the stock of local government debts still exceeds 13 trillion, which is larger than the size of central government bonds. Such government debts inevitably hammer the long-term debt market and then influence the term premium strongly. However, this point is ignored by existing literature of government debts. This paper takes term premium as the starting point and establishes DSGE model containing long-term and short-term bonds to analyze the influence and mechanism of government debt expansion on macro economy. In China, as over 60% of treasury bonds are held by banks, so we assume that households cannot directly participate in long-term debt market and can only perform short-term funding in financial sectors like banks. In addition, banks under capital constraints play an important role in our model. They maximize their expected profits by absorbing resident deposits, lending to capital goods firms and purchasing government bonds.

Numerical simulation with parameters of calibration and Bayesian estimation shows that after the expansion of government debts, both term premium and yield rate of long-term debts increase, crowding out private investment and consumption, and diminishing output. The segmentation of bonds market and the restriction of adjustment costs faced by banks lead to the result that there is no chance to arbitrage between short-term and long-termbonds to lower down term premium. Furthermore, we investigate monetary policy selection under the expansion of government debts. We find that monetary policy being pegged to term premium can reduce the distortion caused by the expansion of government debts and thereby improve social welfare.

As China’s economy steps into the “new normal” phase, monetary policy should be better utilized to serve macro-economic operation. Based on welfare analysis, we suggest that when there is a rapid increase in government debts, the central bank can make monetary policy being pegged to term premium and partially solve the stock in interest rate conduction, thereby improving the scientific nature and accuracy of monetary policy formulation. This is in accordance with the guidance in the 13th Five-Year plan to perfect macro-control mechanism and create control thoughts and policy instruments.

Our major contributions lie in the following point: firstly, we study the influence and mechanism of debt expansion on macro-economy taking bond market as intermediary from the perspective of term premium for the first time in domestic research. Besides, we find that monetary policy being pegged to term premium can reduce the distortion caused by the expansion of government debts and improve social welfare, which provides a feasible way for policy-making sector to solve the distortion arising from debt expansion.

GovernmentDebts,TermPremiumandMonetaryPolicyChoice

Wang Shijin1,2, Liu Jie1

(1.SchoolofEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;2.ZhongtaiSecurities,Shanghai200120,China)

government debt; term premium; monetary policy

F812.5

A

1001-9952(2017)11-0128-13

10.16538/j.cnki.jfe.2017.11.010

2017-06-29

王仕进(1989-),男,山东沂源人,上海财经大学经济学院博士,中泰证券研究所策略研究员;刘 杰(1986-)(通讯作者),男,湖北潜江人,上海财经大学经济学院博士生。

(责任编辑 康 健)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

证券市场红周刊(2019年37期)2019-10-09

中国外汇(2019年22期)2019-05-21

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

幸福(2016年6期)2016-12-01

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

现代企业(2015年6期)2015-02-28