“新三板”挂牌企业融资约束对资本结构的影响

2017-11-01 13:02:41王重润

河北科技大学学报(社会科学版) 2017年3期

王重润, 王 赞

(河北经贸大学 金融学院,河北 石家庄 050061)

“新三板”挂牌企业融资约束对资本结构的影响

王重润, 王 赞

(河北经贸大学 金融学院,河北 石家庄 050061)

“新三板”市场融资规模的不断扩大,在一定程度上缓解了中小企业融资难的问题,增加了中小企业对于融资决策和资本结构管理的灵活性。但通过建立资本结构优度判定模型发现:“新三板”挂牌企业的资本结构在较大程度上偏离最优资本结构。建立实证模型分析其原因,结果显示,外部的融资约束程度每增加1%,实际资本结构会以96.5%的程度偏离最优资本结构,而财务风险越低、竞争能力越强的中小企业为防范中小企业的竞争会偏好权益融资,采取低负债的保守财务策略。只有缓解外界的融资约束和内在权益融资的过度偏好问题,才能改善中小企业的资本结构,提升企业价值,促进投资。

“新三板”;最优资本结构;融资约束

一、引言

2014年以来,“新三板”市场发展迅猛,截至2016年6月底,共有7 658家企业成功挂牌“新三板”,其中,2015年和2016年新挂牌的企业就有6 105家,涵盖了16个不同的行业,而制造业和信息技术行业占比近七成。“新三板”为中小企业拓宽了融资渠道,增加了股权融资和股权质押融资两种方式。例如,2015年1月至2016年5月共计17个月中,“新三板”挂牌企业共计发生1 584次股权质押,募集资金总额达743.86亿元,股权质押融资规模增长很快。定向增资是其股权融资的主要方式。2015年,挂牌企业共发生2 565次定向增资,占历史累计增资次数的85%,发行股票规模达230.8亿股,共融资1 216.17亿元,在很大程度上缓解了中小企业融资难的问题。

李洋、辛丽敏对四川省53家上市公司的融资偏好顺序进行了研究,得到了与优序融资理论相悖的结论:四川上市公司融资方式选择的偏好顺序依次是短期债务融资、股权融资、长期债务融资、内部融资。[1](P27)金永红、钱雯婷在对我国中小企业板上市公司上市前的融资偏好顺序进行分析时,从公司上市前三年的财务数据中选取指标来衡量企业内源融资量、债务融资量和股权融资量及其变动情况,以融资比重的大小代表融资偏好顺序,研究结论表明中小企业上市前偏重债券融资和内源融资,并且债务融资比重不断上升,股权融资影响很小,总体的融资偏好顺序不完全符合优序融资理论。[2](P85)资本市场制度不健全、融资成本低、债权发行渠道不顺畅、银行中介成本高等公司面临的外界融资约束等因素都促使我国上市公司偏好于股权融资。黄少安、钟卫东提出并论证了股权融资成本软约束假设,认为股权融资成本低于债券融资成本是股权融资偏好的第一层原因,而由于中国资本市场的制度缺陷导致股权融资成本对企业内部人的融资决策缺乏约束力,从而使融资人以最大化个人效用函数为目标选择融资方式是形成股权融资偏好的第二层原因。[3](P3)而陈文、王飞却认为负债能力受限于净资产规模的上市公司需要进行股权融资以提高负债能力,过低的债务融资成本反而催生了中国上市公司的股权融资偏好,并且发展公司债券市场并不一定能够缓解上市公司的股权融资偏好。[4](P46)此外,田素华、刘依妮还从IPO声誉溢价的角度分析了我国企业股权融资偏好的成因,认为我国IPO声誉溢价越高的企业越偏好于上市融资。融资偏好反映的是企业在进行融资决策时的主观选择,而资本结构则是企业在进行融资决策时的主观因素和客观因素的综合体现。[5](P52)部分学者在研究我国企业的融资问题时,将企业的融资选择和资本结构结合起来进行分析。胡原木、纪端在研究创业板上市企业资本结构与融资偏好顺序的契合程度时,引入了“融资偏好实现度”的概念,从内外源融资、长短期负债两个方面分析了企业资本结构,基于Myers融资优序模型建立修正的融资优序模型来衡量企业的融资偏好,研究结果表明,创业板上市企业的融资偏好实现度较高,融资环境顺应企业的融资意愿。[6](P120)李勇在对我国上市公司的融资行为特征进行分析时,分析了不同年度新上市公司的资本结构以及股权融资偏好特征,结果发现我国上市公司并不存在股权融资偏好和最优化的资本结构,而是“偏好融资”,金融体制的缺陷抑制了企业的融资,从而造成了企业“融资饥渴”和“偏好融资”的特征。[7](P28)

这些研究以上市公司为样本,并不能够代表中小企业融资状况。本文旨在对“新三板”挂牌企业融资约束与资本结构之间的关系进行研究,分析导致中小企业不良资本结构的原因和影响因素,从而分析在现阶段我国中小企业融资过程中的瓶颈所在以及限制中小企业融资的因素,为中小企业融资制度设计提供依据,帮助中小企业改善资本结构,同时促进“新三板”市场的健康发展,使“新三板”成为我国中小微企业融资、投资者投资的规范性金融市场。

二、最优资本结构判定标准

1958年,Modigliani F.& Miller M.H.(以下简称MM)提出的MM理论,被公认为现代公司资本结构理论的基石。MM理论认为,由于财务杠杆效应以及避税作用,负债融资可以降低综合资本成本,提升公司价值。但是当考虑财务危机成本时,负债成本会随着负债比例的增加而增加,公司财务危机成本会上升。[8](P192)最优资本结构应当同时考虑财务危机成本和负债的避税效应,当公司的综合资本成本达到最低时,此时的负债水平所构成的资本结构才是最优化的。[9](P13)

关于最优资本结构评判标准主要有两种:EBIT-EPS分析法和比较资金成本法。[10](P169)其中,EBIT-EPS方法分析资本结构变动与每股利润之间的关系,如果负债增加可以导致每股盈余提高,那么增加负债就是有利的。这种分析方法的缺陷在于没有将风险因素考虑进去。实际上,投资者不仅关心企业未来的收益状况,也同样关注取得收益的风险程度。所以公司的最佳资本结构应当是使公司的总价值达到最高,而不一定是使每股收益EPS最大的资本结构。比较资金成本法将企业的加权平均资本成本作为企业最优资本结构的判定标准,认为企业加权平均资本成本最低点即为企业价值的最大点。虽然这种方法将风险因素考虑在内,但是企业的价值不仅仅取决于资本成本,还受到投资收益的影响。

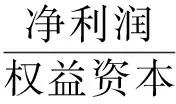

我们将公司资本结构最优化定义为权益报酬与综合资本成本差额最大时的资本结构,进而确定达到最优资本结构时的债务和权益融资比例。[11](P50)其中,权益报酬指标选用的是修正的权益收益率,也就是在原有的权益资本期望报酬率指标的基础上加上财务风险因素[12](P22),具体见以下公式。

(一)权益投资报酬指标

权益收益率的计算方法为

(1)

其中,I为利息,T为企业所得税税率,E为企业的权益资金,D为企业的债务资金,rD为企业的债务融资成本率。

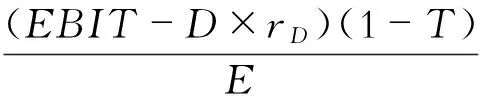

rC中已包含了企业的经营风险。若将企业的财务风险纳入,需对rC进行修正,运用美国爱德华·阿尔曼在20世纪60年代中期提出的“Z值计分法”来评估企业的财务危机,即在原有的权益收益率基础上纳入企业的Z值。Z值用来预测企业财务失败或者破产的可能性,Z值越低,企业发生破产的可能性越大,权益投资者要求的回报会越多,收益率则会越高。修正后的权益收益率为

(2)

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5,

(3)

(二)综合资本成本指标

(4)

其中,rE为权益融资成本率。

(5)

若企业在初始状态已有融资,假设初始状态的债务融资和权益融资分别为D0和E0,进行新融资后增量分别为ΔD和ΔE,则最优资本结构可变为

(6)

三、 “新三板”挂牌企业资本结构优度分析

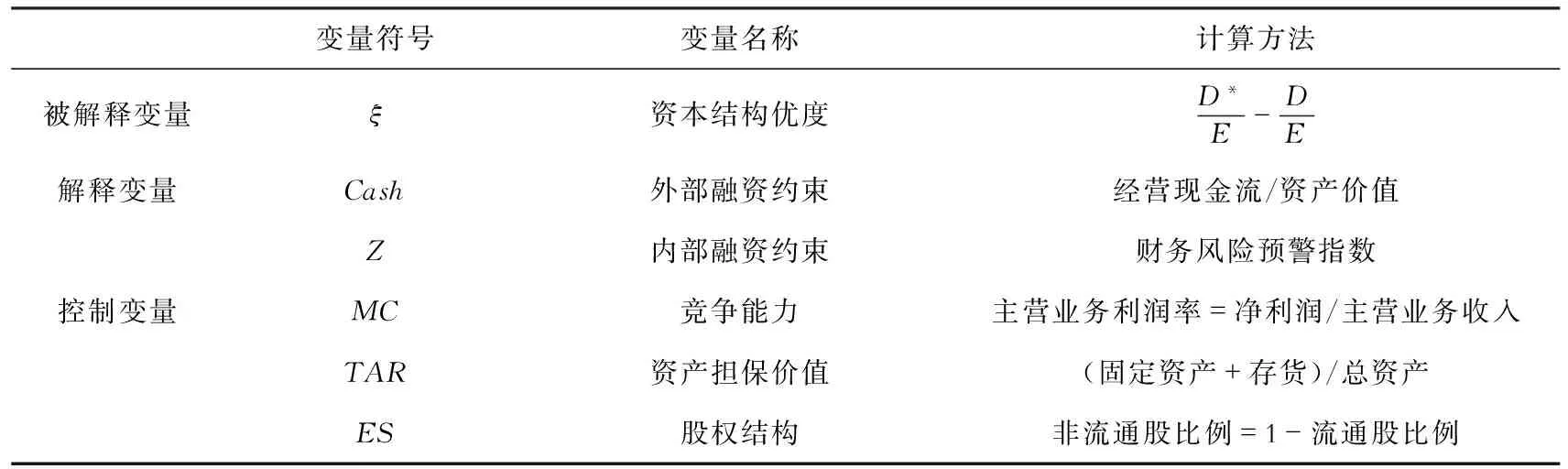

(一)变量选择与数据来源

根据公式(6),在计算企业的最优资本结构之前,首先需要确定“新三板”挂牌企业的所得税税率(T)、Z值、债务融资成本率(rD)及权益融资成本率(rE)。其中,挂牌企业的所得税税率及Z值均可直接从Wind数据库中企业年报中获得。“新三板”挂牌企业的债务融资多为传统形式的银行借款,因此本文将债务融资成本率定为3~5年中长期银行贷款基准利率(4.75%)。

在计算企业的权益融资成本时,参照黄少安(2012)的分类方式,将企业的权益融资成本分为硬约束成本和软约束成本。[3](P6)其中,硬约束成本包括股权融资交易费用、企业每年的信息披露、审计与律师费用。股权融资交易费用包括企业评审、宣传广告、股票销售及相关的发行费用,作为公众公司,挂牌企业必须定期或者不定期地对企业经营事项进行信息披露,由此导致的审计、律师等费用也是必要支出。综合多家券商的收费标准,“新三板”企业在挂牌前期的费用约在180~220万元之间,在此取中间值200万元;企业在挂牌后期进行定向增资时,券商收取的顾问费用约为定增额的1%~3%,在此取中间值2%。在计算硬约束成本率时,首先计算挂牌成本率,即挂牌费用与股权融资规模之比,再将挂牌成本率均摊至每年,均摊后的挂牌成本率与定增成本率之和为股权融资硬约束成本率。软约束成本主要指企业的股票分红,企业的年度累计分红总额与权益融资规模之比为权益融资软约束成本率。硬约束成本率和软约束成本率之和为权益融资成本率。其中,权益融资总额和年度累计分红总额数据均来源于Wind数据库中企业披露的年报。

(二)样本筛选

本文研究的是“新三板”挂牌企业的实际资本结构与最优资本结构之间的关系,旨在从二者的差异中找出限制挂牌企业资本结构达到最优化的因素,进而分析出“新三板”挂牌企业融资难的根源所在。“新三板”市场自2013年起开始在全国扩容,为使样本更具有代表性,本文以2013年全年在“新三板”挂牌的中小企业为研究对象,分析其2013~2015年的实际资本结构和最优资本结构之间的差异。在选取样本时,按照以下标准进行筛选。

第一, 剔除财务报表中相关指标有数据缺失的企业。

第二,剔除研究当年没有分红行为的企业。通常权益融资成本是高于债务融资成本的。但是对于挂牌“新三板”的中小企业来说,有很大一部分企业没有过分红行为或者很少分红,这有可能导致企业的权益融资成本大大降低,影响研究结果的准确性。因此,我们将研究对象限定为有正常分红行为的企业,即研究当年有分红行为的企业。

第三,由于金融类公司本身不属于实体经济,公司内的现金流较大,与其他行业公司资产没有可比性,因此剔除金融类挂牌公司。

第四,剔除ST、*ST和PT类挂牌公司,该类公司或者是连续亏损2年以上,运营状况不佳,或者是财务状况异常,如果不将其剔除会影响最终结论。

(三)资本结构对比分析

经过筛选后,2013~2015年满足条件的企业分别有15家、20家和13家。利用公式(6)分别计算出2013~2015年的最优化债务融资和权益融资比例,并和其实际的债务融资和权益融资比例相对比,结果见表1。

从表1中可以看出,2013~2015年分别有46.67%、65%和69.23%的企业几乎是没有债务融资的,从整体来看样本企业的债务融资规模远小于最优资本结构下的债务融资规模。这表明“新三板”挂牌企业目前的资本结构并未达到最优化,企业较多地依赖或偏好于权益融资,对于债务融资手段的利用率非常低。

过度的权益融资以及债务融资的缺失均表明目前“新三板”挂牌企业存在着明显的非理性投资行为,对于这种非理性投资行为形成的原因,陈文、王飞将上市公司股权融资偏好归因于债券发行渠道不顺畅,改善债券市场能够降低上市公司的股权融资偏好。[4](P36)胡元木、纪端在对创业板上市公司资本结构进行研究时,也发现外界融资制度性问题的存在导致了上市公司存在非理性的投资行为,政府对于公司次优选择的融资环境过度包容,会放大非理性融资行为带来的消极影响。[6](P120)“新三板”挂牌企业相比于主板上市公司来说,不仅债券发行渠道受限制较多,而且在银行贷款方面也存在着更为严重的融资约束问题,为了分析“新三板”挂牌企业的上述非理性投资选择的成因,本文结合前人的研究经验,在下节主要验证企业面临的融资约束问题对资本结构造成的影响。

表1 “新三板”挂牌企业实际资本结构与最优资本结构对比

四、“新三板”挂牌企业资本结构的影响因素分析

通过上述分析可以看出,“新三板”挂牌企业的非理性投资行为造成了企业的次优资本结构。为了进一步探寻企业次优融资选择的成因,本文通过建立面板回归模型来验证融资约束问题是否会对企业的资本结构造成影响。在上述分析中,2013~2015年的样本企业数量分别为15家、20家和13家,并且每个时期样本中的个体不完全相同,各个样本具有不同的观测次数,因此可以把其作为非平衡面板数据来处理。

(一)模型设定与变量选择

在选取解释变量来衡量企业面临的融资约束时,本文从两个层面来考虑:外部的信贷约束和内部的融资偏好。[14](P119)中小企业面临着较大程度的融资难题,外部的信贷约束会在很大程度上限制企业的融资选择。而企业自身的融资偏好也会从主观上影响其融资选择,例如,若企业过度青睐于权益融资,也会造成ξ值过大,故可以将企业自身的融资偏好理解为内在的融资约束。因此,在选取解释变量时,用企业经营现金流与企业资产价值的比值来反映外部融资约束(Cash),企业的现金流越大,那么外部融资的相对成本就越小,外部融资约束程度就越低,即当该比值越大时,ξ应越小。Z值是衡量企业财务风险高低的指标,当企业的Z值得分越高时,表明企业面临的财务风险越低。理论上来说,财务风险较低的企业应更愿意选择债务融资来充分发挥其避税作用和财务杠杆作用,因此,Z值越高,企业的资本结构应越优化,ξ应越小,故采用财务风险预警指数Z和ξ之间的相关关系来反映企业内部融资偏好对于企业资本结构的影响程度。

为了控制企业其他特质性因素可能会对企业资本结构产生影响,本文选取了企业的竞争能力(MC)、资产担保价值(TAR)以及股权结构(ES)指标作为控制变量,具体指标含义及计算方法下。

1.竞争能力(MC)

在市场竞争中,中小企业由于自身经营发展的局限性,对于市场的影响力较小,容易受到大企业的排挤和制约。资本市场的不完美使得企业的财务结构的稳健程度不同,资金实力雄厚的企业掠夺、消耗财务危机较大的企业的资金来源。由于“新三板”挂牌企业规模相比大企业来说较小,为了防范大企业的竞争,会选择保存“财务力量”,即选择较为保守的财务政策。因此,可以推测,高竞争力的企业倾向于采用低负债的财务保守策略,这会使得企业的债务融资占比减少。本文选择主营业务利润率来衡量企业的竞争力,该指标越大,企业的竞争力越强,从自身融资选择来看,其ξ反而会扩大。

2.资产担保价值(TAR)

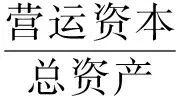

抵押担保是我国中小企业融资的主要手段,由于中小企业的信用等级较低,其信用贷款渠道通常会被限制,因此,中小企业会选择抵押担保渠道来进行债务融资。本文选用固定资产和存货占总资产的比重来衡量企业的资产担保价值。理论上来说,企业的资产担保价值越高,其债务能力也就越强,ξ应该越小。

3.股权结构(ES)

尽管以“新三板”挂牌企业作为研究样本能够较好地控制公司治理结构水平对企业资本结构的影响,但是我们发现不同挂牌企业之间的具体的公司治理水平依然存在较大差异,因此,选用股权结构作为控制公司治理水平的指标。

各变量的含义及计算方法见表2。

其中,ξ来源于表1计算结果,其余指标均根据Wind数据库中披露的企业年报数据计算而得。最终的计量模型可表示为

ξt=a+β1Casht+β2Zt+β3MCt+β4TARt+β5ESt+εt。

(7)

(二)方法选择与实证结果

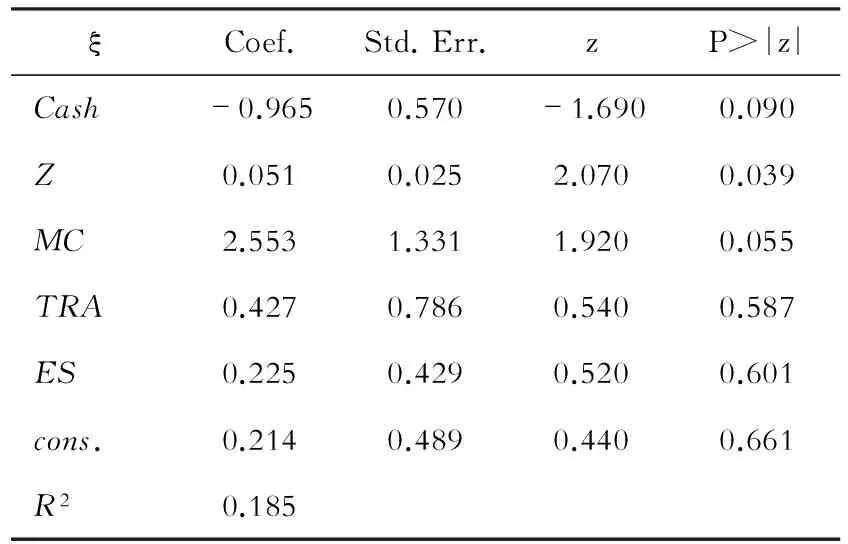

在利用Stata12.0进行非平衡面板数据分析时,首先进行Hausman检验,检验结果表明有足够的理由接受随机效应模型的原假设。同时,由于本文是用样本来推断总体的特征,因此,模型最终选择为随机效应,其回归结果见表3。

表2 变量含义与计量表

表3 基本回归结果

注:数据由Stata12.0计算结果整理而得。

表3中基本回归结果表明,在10%的显著性水平下,由企业的经营现金流占比反映出的与ξ呈显著的负相关关系,也就是说,当企业面临更多的外部融资约束时,其实际资本结构与最优资本结构之间的差异越大,外部融资约束每增加1%,实际资本结构会以96.5%的程度偏离最优资本结构。此外,分别在5%和10%的显著性水平下,企业的Z值和竞争能力(MC)均与ξ呈显著的正相关关系,也就是说,当企业的Z值得分和竞争能力均增加1%时,实际资本结构会分别以5.1%和255.3%的程度偏离最优资本结构。这表明,当企业Z的财务风险越低时,竞争能力越强时,中小企业为了防范大企业的市场竞争,反而会采取低负债的保守财务策略,青睐于权益融资。此外,企业的资产担保价值的提升和股权结构的变动对资本结构优度的影响并不显著,即抵押担保融资渠道的增加和公司治理程度的改善并不能使“新三板”挂牌企业的资本结构得到优化。综上,外部融资约束和内在的融资偏好两方面的原因均使得企业的实际资本结构较大程度地偏离最优化的资本结构。

五、结论与建议

从上述分析中可以看出,挂牌“新三板”的中小企业在经营过程中,绝大部分资金来源于企业的自有资金,几乎不利用银行借款、债券融资等形式获得资金,实际资本结构偏离最优化的资本结构的程度较大。其原因可以归结为外部的信贷约束和内在的融资偏好两方面。

从外界的信贷约束层面来说,中小企业多面临着“融资难”的问题,债券发行渠道不顺畅、银行中介成本高、审核条件严格等因素限制了中小企业的债务融资。由于债券是面向全社会的广大投资者发行的,政府考虑到中小企业的偿债能力较弱,会限制中小企业使用这种融资方式,债券市场的高门槛问题使得挂牌“新三板”的中小企业在进行融资时几乎不能发行债券,此外,银行倾向于向规模较大、发展势头较好的企业发放贷款,而不愿意向中小企业,尤其是挂牌“新三板”的小微企业给予信贷支持,这就减少了“新三板”挂牌企业的债务融资渠道。从内在的融资偏好层面来说,企业在融资决策中偏好于股权融资,尽管利息和股利的支付都会引起企业的自由现金流量减少,但是由于企业没有法定义务支付股利,而必须安排利息和本金的支付,因此,企业会过度偏好于权益融资。结合上述原因分析,为缓解外界的信贷约束和内在权益融资的过度偏好问题,改善资本结构,降低资本成本,提升公司价值,促进投资,本文提出以下几点建议。

(一)建立挂牌企业现金分红的约束机制

权益融资成本低、没有分红的约束机制导致挂牌企业过分偏好于股权融资,从挂牌企业披露的数据来看,有近70%的企业在挂牌之后没有过分红行为。通过对挂牌“新三板”的中小企业建立现金分红的约束机制,可以适当提高挂牌企业的股权再融资成本。上海证券交易所要求分红比例低于30%的上市公司披露原因,高于50%的公司可以享受“再融资”的绿色通道。[15](P134)“新三板”可以借鉴上交所的规定,限制企业不分红的行为,使股票融资的资金成本能够反映资金要素的真实价值,抑制上市公司股权再融资过滥的现象,进而改善挂牌企业过于偏好股权融资的现状。

(二)拓宽中小企业债务融资渠道

在债券融资方面,政府可以对中小企业建立独特的资信评估体系,而不是沿用对大企业的信用评级制度。对高信用的中小企业降低债券市场准入门槛,鼓励财务状况良好的中小企业进行集合债券、私募债券融资,减少对股权融资、商业信用和短期借款的依赖,帮助企业优化资本结构。同时,政府应该放宽金融市场的准入机制,使面向中小企业的金融机构和民间金融市场得到发展,拓宽中小企业的融资方式,建立多层次的金融市场。

(三)理性选择融资方式

企业在进行融资选择时,要结合最优化的资本结构修正企业自身实际的资本结构,当先前的资本结构安排不够合理时,企业要通过调整新增融资的结构比例来使其达到或者趋于最优。当债务融资比重高于最优化资本结构下的债务融资规模时,企业要考虑财务风险,适当减少债务融资规模,避免负债的杠杆作用所带来的负面影响。而当企业的债务融资比重低于最优化资本结构下的债务融资规模时,要适度扩大债务融资规模,在扩大财务风险的同时,充分利用负债的避税作用和财务杠杆作用给企业带来的积极影响。此外,从企业自身的角度来说,信用是融资的前提,中小企业应该规范管理制度和信息披露,尽量减少因自身信用问题而造成融资渠道的限制。

[1]李 洋,辛丽敏.上市公司融资方式选择的偏好顺序分析——来自四川的经验数据[J].财务与金融,2012,(4).

[2]金永红,钱雯婷.中国中小板企业上市前融资偏好实证研究[J].经济与管理研究,2011,(5).

[3]黄少安,钟卫东.股权融资成本软约束与股权融资偏好——对中国公司股权融资偏好的进一步解释[J].财经问题研究,2012,(12).

[4]陈 文,王 飞.负债融资约束与中国上市公司股权融资偏好[J].投资研究,2013,(7).

[5]田素华,刘依妮.中国企业股权融资偏好研究——基于声誉溢价、市场势力和现金分红的视角[J].上海经济研究,2014,(1).

[6]胡元木,纪 端.创业板上市公司“融资偏好实现度”研究——基于融资优序理论对融资行为解析的新视角[J].山东社会科学,2014,(6).

[7]李 勇.股权融资偏好、最优资本结构与偏好融资——中国上市公司融资行为特征分析[J].武汉金融,2013,(4).

[8]Mayers S.C.,Majluf N.S..Corporate Financing and Investment Decision When Firms Have Information Investors Do Not Have[J].Journal of Financial Economics,1984,(13).

[9]Chirinko R.S.,Singha A.R..Testing Static Tradeoff Against Pecking Order Models of Capital Structure: A Critical Comment[J].Journal of Fianacial Economics,2002,(1).

[10]李文新,李 慧.湖北省上市公司资本结构与经营绩效关系的实证[J].统计与决策,2012,(10).

[11]郑祥风.中国上市公司动态最优资本结构的理论模型[J].中国管理科学,2015,(3).

[12]黄少安,张 岗.中国上市公司股权融资偏好分析[J].经济研究,2011,(11).

[13]汪 川,武 岩,桂 青.中关村科技园区融资现状分析及对我国资本市场支持科技型企业发展的启示[J].上海金融,2013,(5).

[14]肖泽忠,邹 宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008,(6).

[15]王正位,王思敏,朱武祥.股票市场融资管制与公司最优资本结构[J].管理世界,2011,(2).

TheImpactofFinancingConstraintsofListedCompaniesof"NewThreeBoard"ontheFinancingStructure

WANG Chong-run, WANG Zan

(Financial School, Hebei University of Economics and Business, Shijiazhuang 050061, China)

The financing scale of the "new three board" market is expanding, which will alleviate the financing difficulties of SMEs and increase the flexibility of financing decisions and capital structure management to a certain extent. In this paper, it was found that the actual financing structure deviates from the optimal financing structure to a large extent. In order to analyze the impact of financing constraints on financing options, an unbalanced panel data model is built. The results show that the external financing constraints for each additional 1%, the actual capital structure will be 96.5% of the degree of deviation from the optimal capital structure. The lower the financial risk, the stronger the competitiveness of small and medium enterprises to prevent competition in small and medium enterprises will benefit financing, and will take a low-debt conservative financial strategy. Finally, we found that only by alleviating the external credit constraints and internal excessive preference on equity financing, can we improve the capital structure, reduce the cost of capital, enhance the value of the company and promote investment.

"new third board"; optimal financing structure; financing constraints

F832.5

ADOI10.3969/j.issn.1671-1653.2017.03.001

1671-1653(2017)03-0001-08

2017-07-16

河北省社会科学基金项目(HB13GL031)

王重润(1970-),男,河北石家庄人,河北经贸大学金融学院院长,教授,主要从事资本市场与房地产投融资研究;王 赞(1993-),女,河北石家庄人,河北经贸大学金融学院2015级金融学专业硕士研究生,主要从事资本市场与房地产投融资研究。

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国市场(2016年33期)2016-10-18 12:58:11

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

创业家(2015年7期)2015-02-27 07:54:17

创业家(2015年7期)2015-02-27 07:54:15

创业家(2015年7期)2015-02-27 07:54:14

创业家(2015年7期)2015-02-27 07:54:11