周黑鸭股价暴跌真相

2017-10-27 01:12佚名

经理人 2017年10期

佚名

伴随着周黑鸭披露低于预期的半年度业绩,今年上半年,在资本市场风光无限的鸭脖子们开始纷纷落地。没有过硬的业绩支撑,不仅飞起来的猪在风口上站不住,鸭脖子同样要落地。

8月24日,周黑鸭发布中期业绩后的首个交易日,其在香港主板上市的股价大幅下挫,下跌12.3%,创下自上市以来最大单日跌幅;次日早盘再度下跌,收盘时勉强稳住局面,财报发布之后的三个交易日,周黑鸭的市值已经蒸发了约30.99亿港元。

去年和今年上半年,鸭脖子曾经是沪港两市共同的热点。周黑鸭和绝味于去年十月和今年三月分别在港股和A股IPO上市。加上此前已经在A股上市的煌上煌,在吃货们的努力下,小小的鸭脖子已经催生了三家上市公司。

鸭脖子们一登陆资本市场就受到热捧,绝味食品市值一度突破200亿元大关,周黑鸭港股上市首日,股价就大幅上涨超过13%,此后股价一度较IPO价格上涨超过50%。

但转眼之间,资本市場就开始变脸:不仅周黑鸭股价大挫,绝味食品在经历新股上市的连续涨停后阴跌不止,尽管近日有所反弹,但股价已经较高点接近腰斩。煌上煌虽然今年上半年利润大增67.99%,但区区8000万元的利润与高达110亿的总市值相比,仍显得微不足道。鸭脖子还能飞多久?

业绩见光死

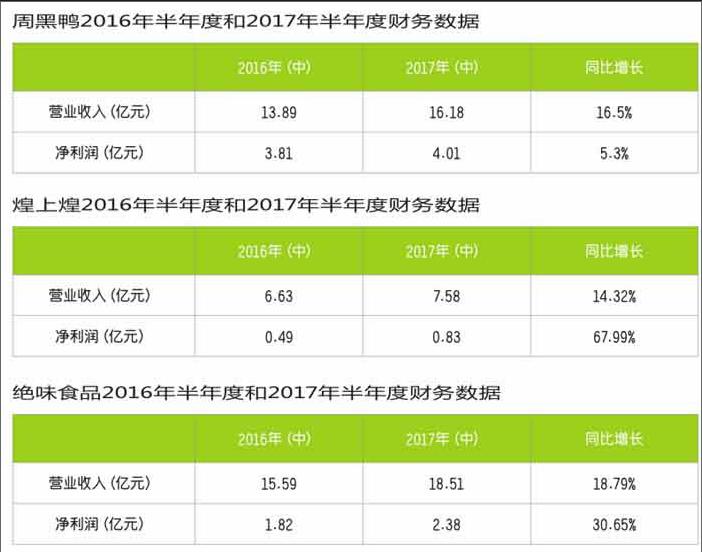

业绩报告显示,今年上半年,周黑鸭营收为16.18亿元,同比上涨16.5%;净利润为4.01亿,同比上升5.3%。业绩发布次日恰逢台风“天鸽”席卷香港,港股照例休市,但次日交易恢复后,周黑鸭股价开盘即大幅下挫。

营收和利润均有所上涨,市场为何如此不买账?

问题在于细节。由于2016年上半年周黑鸭筹备上市,产生了334.8万元的上市费用,而2017年上半年则无此项支出。如果扣除这一影响,周黑鸭上市之后的首份半年度业绩实际上处于零增长附近。

更为严重的是,按照公布的业绩数据推算,周黑鸭的单店盈利能力很可能出现了同比下滑,对于主要营收来自线下的“鸭脖子”巨头来说,这不是一个好消息。

截至今年6月底,周黑鸭自营门店数量为892家,与去年同期的716家相比,大幅增加了24.58%。但是按照业绩报告披露的数据推算,自营门店的收入仅同比上升了约12.2%。周黑鸭没有披露可比店面的平均单店绩效变动详情,无法精确得知可比门店的同比和环比销售数据。但自营门店的收入增幅远低于门店扩张速度,通过简单对比可知,周黑鸭线下自营门店的单店销售额很可能出现了较为明显的下滑。

从单店盈利能力来看,周黑鸭的业绩可能更加令投资者担心。做一个并不完全严谨的测算:以净利润除以门店数量计算(不考虑电商等其他因素),今年上半年,周黑鸭单店净利润为44.95万元;而在上年同期,这一数字为53.17万元;单店盈利能力下滑了15.46%。

周黑鸭净利润增速大幅低于营收,与其销售费用上涨及加强促销有关。周黑鸭称,由于进一步加强促销及推广,其产品的平均售价整体出现下滑。据财报,今年上半年,周黑鸭销售费用率同比上涨4个百分点,达到26.5%。其中广告及推广费用达6072万,超过去年全年的5507万。

在降价促销、加大广告支出、大举扩张店面的背景下,周黑鸭的营收增幅不到17%,净利润增幅更是只有5%。在业绩为王的港股,这显然难以匹配其当下近20倍的市盈率,股价下跌也在情理之中。

周黑鸭正试图通过增加新品类来扩充盈利点。今年5月,周黑鸭推出小龙虾产品引起市场高度关注。但小龙虾具有极强的季节性,能否对增长形成稳定支撑尚未可知。

高价难以坚挺

周黑鸭营收增速低于店面扩张,或许也预示着此前较高的销售毛利率难以维持。今年上半年,周黑鸭的销售毛利率为60.9%,与去年同期相比,下跌了1.8个百分点。这一数字虽高于2013年到2015年,但下滑明显。

兴业证券研报显示,周黑鸭的鸭及鸭副产品的平均价格从2013年的63.9元/千克,提升到2016年的88.1元/千克。短短三年时间,周黑鸭的产品价格提升了37.87%。而据周黑鸭招股书,近三年来,鸭脖及其它鸭产品的原材料价格几乎没有上涨,部分产品价格甚至出现了下滑。

原料价格下跌而零售价格上涨这是过去三年周黑鸭毛利提升的一个重要原因。安信国际研报称,周黑鸭2015年推出固定重量的包装产品后,不再标注产品公斤单价,这使得消费者不会马上感知价格的变动,提高了其定价能力。

定价方式的变化并不能一劳永逸的形成对价格支撑,消费者可能会产生错觉,但终归不是傻子。而激烈的市场竞争和已经高企的零售价,则意味着进一步提升甚至维持此前的高毛利都有相当大的压力。

伴随着上市之后资本实力扩充以及对市场争抢的白热化。绝味和久久丫等竞争对手都在大幅扩张门店,竞争加剧在所难免。

兴业证券的研报显示,周黑鸭线下销售大包装卤鸭脖为32元/320克,折合为50元/500克。而绝味线下销售卤鸭脖500克的价格为39.8元,久久丫为39.7元。尽管周黑鸭的整体品牌定位和品相略高于其他竞争对手,但当线下门店与竞争对手短兵相接的时候,如何在维持价差的同时保住单店销量仍存在巨大的压力。

线下门店的房租和人员成本相对固定,毛利率的小幅下降就可能对净利润造成明显的影响。而通过进一步削减原材料成本维持毛利率,空间其实不大。

据周黑鸭招股书显示,2016年前三季度,原料鸭脖的价格为10.4元/千克,而在今年上半年,原料鸭脖价格还曾出现下滑。大致估算,原料占零售价的比例已经不足20%,挤压空间有限。

鸭脖神话破灭

尽管周黑鸭的股价在业绩发布后大幅下滑,但如果与煌上煌比,周黑鸭的股价已经算是相当“便宜”了。

今年上半年,煌上煌净利润上涨67.99%,但即便如此,其归母净利润也仅有约8000万。与当下高达110亿左右的总市值相比,这样的利润显得微不足道。endprint

高估值本身不是问题,要害在于需要可持续的高成长性,但从煌上煌过往业绩来看,并没有展现出可持续的增长。

更值得关注的是,煌上煌此前三年的利润甚至并没有达到此前股权激励计划中提出的业绩要求。根据2013年煌上煌发布的《限制性股票激励计划》,解锁该计划中授予的限制性股票业绩要求包括:2013?2016年,公司净利润比2012年增长率分别不低于15%、32%、52%和75%。但实际上,2014年之后,煌上煌的年度利润均未达标,其中2015和2016年的利润甚至连续两年低于2012年的水平。

从长期的财务数据来看,煌上煌今年上半年的利润增长充其量算是“还旧账”,如何长期支撑过百亿的市值?

今年初有报道就曾指出当时煌上煌股价虚高,随后几个月,公司股价大幅下跌超过40%。最近两个月煌上煌股价从低位大幅反弹,但公司未来业绩是否能支撑如此高的市值需要高度警惕。

今年新上市的绝味食品利润涨幅介于周黑鸭和煌上煌之间。财报显示,今年上半年,绝味食品总营收为18.51亿,同比上涨18.79%;凈利润为2.38亿,同比上涨30.65%。但由于新股上市后过度炒作,绝味当前的股价比上市当月的高点已经下滑超过40%。

作为一种“喜闻乐见”的零食,鸭脖子具有庞大的“群众基础”,这无疑让三家上市公司有了更多消费升级的故事可讲,但其实这已经是一个高度竞争的红海市场。目前,仅周黑鸭、绝味、煌上煌的门店数量已超过1.1万家,且仍在大幅扩张门店数量,但在食品安全、健康理念等影响下,鸭脖子的钱并不好赚。

尽管周黑鸭因为不达预期的业绩而在港股市场遭遇暴跌,但其实与另外两家公司相比,周黑鸭主要采用直营模式,无论是单店盈利能力还是产业链掌控水平都更优秀,在股价大幅下挫之后,或许到了可以持续跟踪的时候。

周黑鸭的暴跌给了A股股民一个警示:可持续,货真价实的增长才能支撑起高估值,如果成长性和安全性不足,那需要一个更低的折扣价。20倍市盈率的周黑鸭,港股投资者都觉得贵,何况是屡屡完不成业绩指标的煌上煌?endprint

猜你喜欢

理论与创新(2019年8期)2019-09-10

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年40期)2018-05-14

中国商论(2013年4期)2013-07-30

现代营销·经营版(2009年10期)2009-12-31