社会网络、中介效应与农户商业保险消费行为分析

2017-10-25 10:26:00杜宝瑞贾小虎

河南牧业经济学院学报 2017年5期

杜宝瑞,贾小虎

〔1.西北农林科技大学 经济管理学院,陕西 杨凌 712100〕

经济与管理

社会网络、中介效应与农户商业保险消费行为分析

杜宝瑞1,贾小虎2

〔1.西北农林科技大学 经济管理学院,陕西 杨凌 712100〕

〔2.河南农业大学 经济与管理学院,河南 郑州 450002〕

本文基于中国家庭动态追踪调查数据(CFPS),探究了社会网络对农户商业保险消费行为的影响及其机制。研究结果表明:社会网络既通过示范效应及信息共享功能对农户的商业保险消费行为产生直接影响,还以“收入”和“亲友借贷”为中介对农户的商业保险消费行为产生不同的间接影响:一方面,社会网络作为一种社会资本能够正向影响农户收入,进而以收入为中介促进农户商业保险的消费;另一方面,社会网络增加了农户获得亲友借贷的可能性,并以此为中介,对商业保险产生一定程度的挤出效应。与“弱关系”网络相比,“强关系”网络对农户商业保险消费行为的直接及间接影响均更加突出。本研究具有重要的政策启示:要充分利用社会网络的影响机制,推动我国农村商业保险市场的发展。

社会网络;商业保险;中介效应

一、引言

作为社会的“稳定器”和经济的“助推器”,保险业在保障人民生产生活及促进我国经济社会健康发展方面发挥着其他行业无法替代的作用。20世纪80年代以来,我国保险业的发展取得了令人瞩目的成绩德国安联集团发布的最新《全球保险市场调研报告》显示,2016年全球保费增长的1500亿欧元中,约700亿来自中国市场,中国撑起了保费增幅的半壁江山,这种“中国效应”反映出中国保险业快速发展的市场前景。2014年8月,国务院发布的《国务院关于加快发展现代保险服务业的若干建议》进一步为我国保险业市场的发展提供了建设性的思想指导与有利的制度环境。

尽管商业保险市场总体来看处于上升趋势,但农村商业保险市场的发展却相对缓慢。2017年全国两会上,不少提案聚焦“农村保险”,提出“让商业保险解决农民因病返贫问题,要让农村贫困人口能够彻底脱贫摘帽”,足见人们对农村保险发展的期待。然而,农户保守的思想、有限的支付能力使农村商业保险发展遭遇瓶颈。在这种大环境下,受农村文化环境的影响,由地缘及亲缘关系形成的社会网络,通过成员内部的礼金赠送、转移支付、非正规借贷等形式,发挥了非正式保险的作用,帮助农民实现风险统筹、缓解收入波动。[1]在一定程度上可以认为,农户社会网络作为非正式保险的载体,对商业保险具有替代作用,并削弱了农户对商业保险的购买需求。[2]与此同时,也有相当数量的实证研究表明,社会网络能有效促进商业保险的消费,[3]由此可见,社会网络对农户保险消费行为的作用并不是单一的。

国内学者对农村商业保险购买行为的实证研究较为不足,且鲜有从社会网络角度进行的研究。在这种研究背景下,本文利用2010年中国家庭追踪调查(CFPS)的微观数据,以农户社会网络为切入点,对收入和亲友借贷进行中介效应分析,研究社会网络对农户商业保险购买行为的影响及影响机制。本文余下部分的结构安排如下:第二部分进行文献综述并提出基本假说,第三部分介绍本文的数据来源、变量设定及描述性统计结果,第四部分介绍本研究采用的模型,第五部分给出实证结果并进行分析,最后提出结论及建议。

二、文献综述与基本假设

社会网络这一概念最初来源于社会学,是以人在社会中所拥有的亲友为联系节点构成的网络,为拥有者提供信息及人情资源。[4]在我国农村,商业保险宣传不足、保险制度安排缺位导致农户对保险商品的认知度不高。这种情况下,保险的示范效应起到很大作用:社会网络的内生互动使部分成员出现“跟进行为”,即对他人行为进行“模仿”。根据Durlurf关于社会互动对居民金融决策影响的研究,社会网络通过内生互动和情景互动对居民保险购买决策产生影响。[5]此外,社会网络发挥着信息共享的功能,社会网络规模越大的群体,其获得的信息越充分,对保险商品的认知度越高。Beiseitov等通过研究社会互动对老年人健康保险选择的影响,发现社会网络是老年人健康保险选择的重要决定因素,“口碑”信息共享发挥着重要作用。[6]Sorensen的研究表明,个人购买医疗保险的决策会受到亲朋好友带来的相关信息的影响。[7]

同时,作为一种社会资本,社会网络凭借其共享信息、提供人情资源的优势,有效增加农民收入。章元、赵铭基于22个省份的农户调查数据探讨了社会网络对农民工资水平的影响,结果表明,社会网络通过影响农民工的工作类型而间接影响他们的工资水平。[8]胡金焱、张博利用2011年中国家庭金融调查(CFPS)数据进行实证研究,发现社会网络增加农民获得民间融资的可能性,为受到金融约束抑制的农村家庭自营商提供资金支持。[9]张爽等证明了社会网络和公共信任在农户脱贫方面的重要作用,但其作用随市场化程度上升而降低。[10]章元等发现,依托亲友关系找到的工作能显著提高农村女性和已婚民工的工资水平。[11]郭云南等的研究表明,宗族网络在促进农村劳动力流动、融资以及农民自主创业方面发挥着不容忽视的作用。[12][13]上述文献均证实了社会网络为农户带来的收入效应。根据恩格尔定律,家庭收入越低,其总支出中购买食物的比例较大,而用于住、行、医、娱、育等方面的支出就越少,保险作为一种具有财富门槛的特殊商品,有效需求不足的重要原因之一便是农户的低收入使其保险购买力不足。因此笔者认为,农户社会网络作为一种社会资本,促进了农民收入的增加,进而激励了农户的保险消费行为。基于以上分析,本文提出以下假设:

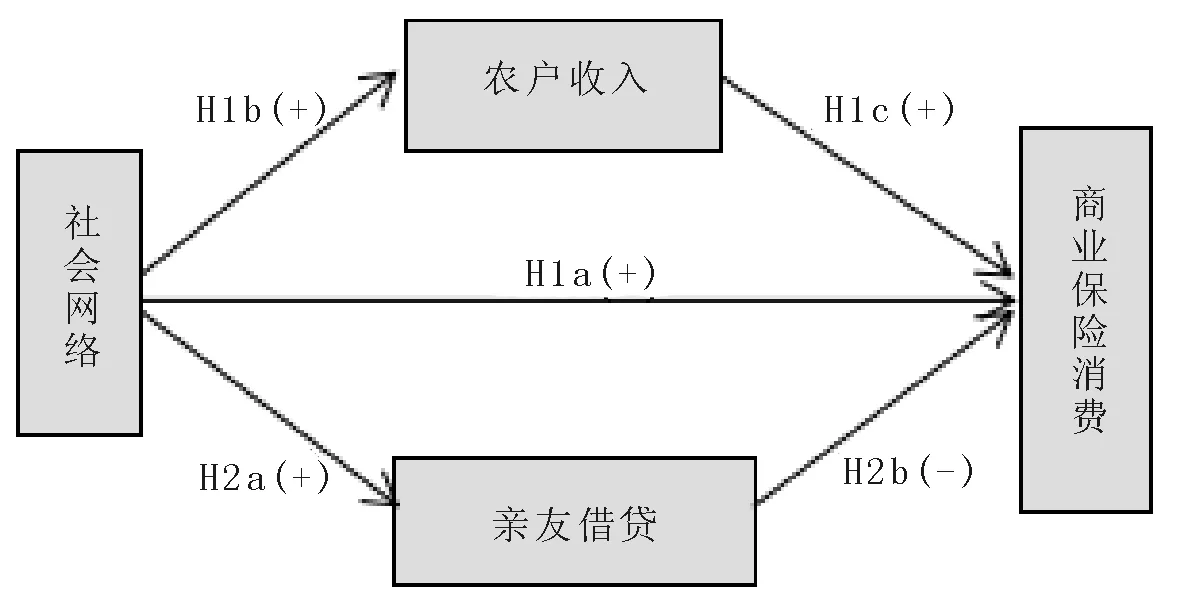

H1:农户社会网络通过两条路径促进商业保险消费:一是直接效应,即通过网络成员的示范效应和信息共享功能直接促进保险消费;二是中介效应,社会网络依靠其内在优势增加农民收入,并以收入的增加为中介促进保险消费。

H1a:社会网络通过示范效应和信息共享功能对保险消费具有正向影响。

H1b:社会网络凭借其内在优势对农民收入具有正向影响。

H1c:农户收入增加,提高了其消费保险产品能力,对其保险消费行为具有正向影响。

社会网络不仅为农户带来收入效应,也对农户实现消费平滑、风险分担有重要意义。社会网络内部往往存在着成员的互助行为,从而发挥了非正式保险的作用。一般来说,社会网络对农户获得亲友无息借贷数额及其可能性具有正向影响[14],而这种无息借贷往往是农户消除风险的首要选择。国内外学者对社会网络的风险分担机制及效率进行了探究,Fafchamps利用礼品、贷款和资产销售数据,研究菲律宾农民如何处理收入和支出冲击,结果表明,农村家庭主要通过朋友和亲戚网络获得帮助,零利息的非正式贷款和转移支付使风险在网络内部进行分担。[15]Weerdt基于坦桑尼亚一个村庄的案例研究表明,食物消费可以通过社会网络实现完全保险,非食物消费则至少可以实现部分保险。[16]王凯认为,在欠发达的农业社区,以社会网络为载体的非正式保险制度发挥着重要的作用。[17]陈传波利用农户调研数据研究农户应对收入和消费风险冲击的措施,结果发现,非正规借贷有助于分担个别风险,与亲友关系密切的农户能在困难时获得更多借款。[1]刘亚飞、叶初升认为,在发展中国家的农村地区,非正式的风险分担成为农户消除风险的主要途径。[18]王春超、袁伟基于中国家庭追踪调查数据,实证检验了社会网络通过其内部的风险分担机制发挥着非正式保险的作用,进而能够降低农户储蓄率。[19]赵雪雁等证实了基于社会网络的非正规风险分担机制是甘南高原农户应对风险的最重要手段。[20]

现有文献论证了社会网络平滑消费、分担风险的作用及其机制,而这种风险分担机制能否影响农户对商业保险的消费呢?以往的文献对此研究很少。Jowett通过建立健康保险需求模型,利用越南的数据,证实了非正式金融网络可能会挤出政府推行的医疗保险计划。[21]蒋远胜等在观察四川省农户健康风险应对方式的基础上,证明了相比于保单条款复杂的保险,以非正规借贷、转移支付为主要形式的家庭风险分担机制在受教育程度不高的四川农村有部分替代性和优越性。[22]因此,在落后的农村地区,社会网络发挥着非正式保险的作用,且这种作用削弱了农户对商业保险的购买需求。农户之间的非正式保险主要表现为亲友间的非正规借贷及转移支付,但由于转移支付数额较小且不易观察,因此本文仅考察农户间借贷行为所产生的影响。基于以上分析,本文提出第二个假设:

对社会网络作用于商业保险消费的路径进行总结,笔者得出关系模型如图1所示:

图1 路径与传递机制分析图

H2:农户社会网络增加农户获得亲友借贷的可能性,并以此为中介,对商业保险产生一定程度的挤出效应。

H2a:社会网络对农户获得亲友借贷数额及其可能性具有正向影响。

H2b:亲友借贷对农户商业保险消费具有挤出效应。

三、数据来源与变量设定

1.数据来源

本文使用的数据来源于2010年中国家庭动态追踪调查(CFPS)。CFPS是由北京大学中国社会科学调查中心(ISSS)实施的一项全国性、大规模、多学科的社会跟踪调查项目,包含个体、家庭、社区三个层次的数据,反映了中国社会、经济、文化、教育和健康的变迁。CFPS采用分层抽样调查的方法,调查范围广泛,调研方式规范,调研人员素质较高,因此数据可信程度高。由于2011年、2012年与2014年的问卷中均未包含社会交往方面的问题,因此本文使用CFPS 2010年的截面数据。2010年的调查样本覆盖了全国25个省(市)、635个社区(村庄)与14798个家庭。本文研究对象为农户,在筛选并剔除不合理样本后获得6389份有效样本数据。

2.变量的选取与描述性统计分析

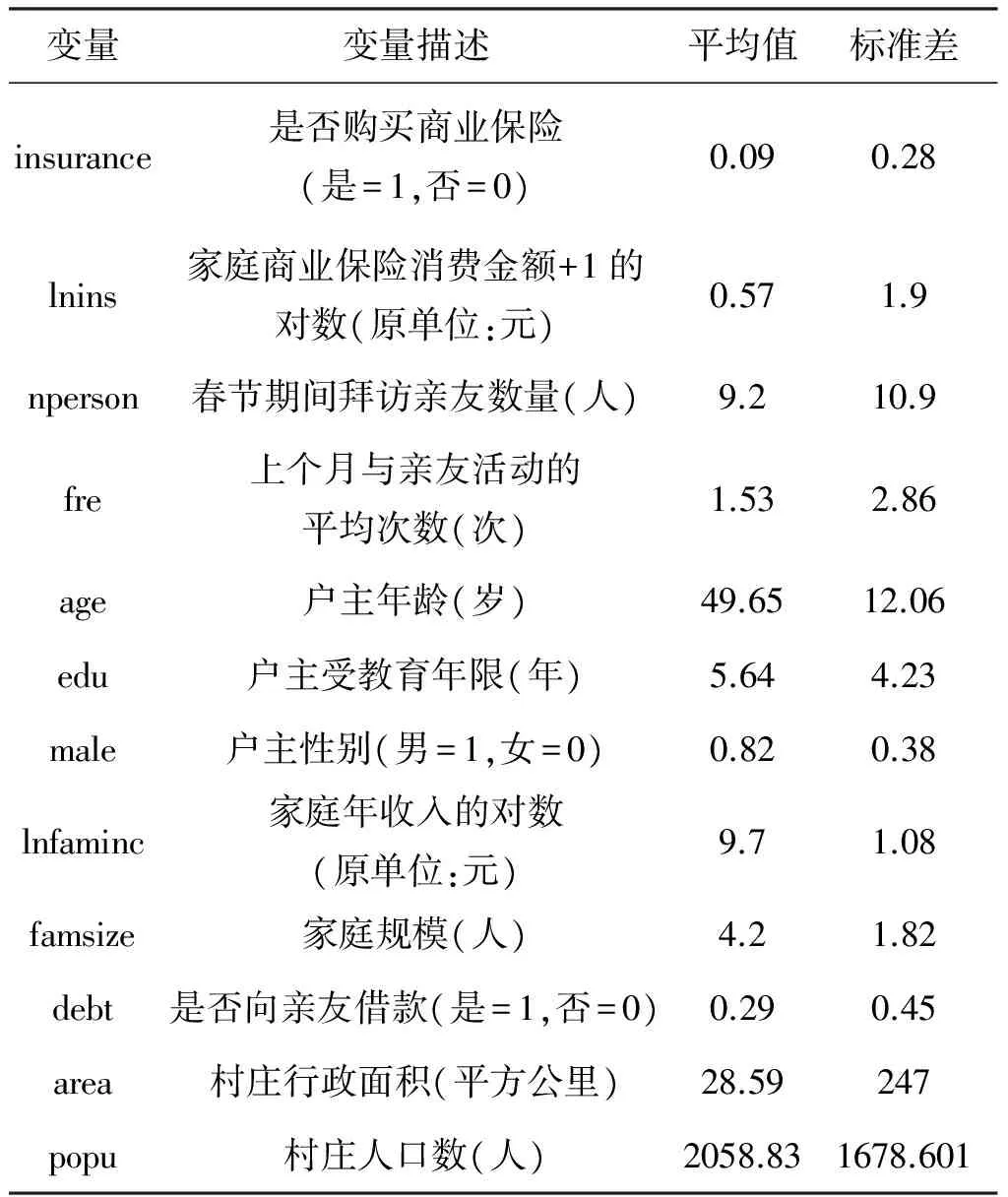

表1罗列了本文所选取主要变量的定义及描述性统计分析,总体包括以下6类:

(1)商业保险消费变量(因变量):分别以家中是否购买商业保险、家庭商业保险消费金额加一的对数作为因变量,研究收入及亲友借贷的中介效应。

(2)社会网络代理变量:因社会网络在概念上具有宽泛性,实证上对其所选取的显变量差别就比较大,但除少数外,以往文献主要使用居民的行为指标社会网络的代理变量,例如“春节期间拜访的亲戚朋友数量”“去年的礼金支出”“去年的礼金收入”“找工作时可提供帮助的亲戚朋友数量”等。基于数据的可得性,本文选取“春节期间拜访的亲戚朋友数量”作为社会网络的代理变量。不过,在中国农村,亲戚之间在春节期间的拜访可能只是出于一种必要的礼节,并不能反映其“强关系”网络,而亲友间日常生活中的交流与活动则不会受到这种礼仪的约束,因此,我们利用“上个月与亲友活动(一起娱乐、聚餐、赠送礼物或食物、提供帮助、看望、聊天)的平均次数”代表农户的“强关系”网络。

(3)亲友借贷变量:即农户是否向亲戚朋友借钱的二元离散变量,同时亦是我们所研究的中介变量之一。

(4)户主特征变量:根据相关文献的做法,我们将户主的年龄、性别、受教育年限作为影响商业保险消费的控制变量。[23]户主的特征一定程度上可以反映家庭保险消费决策方面的风险偏好、支付能力以及认知度与认可度。例如,在做保险消费方面的决策时女性一般更偏向保守;户主的受教育年限则在一定程度上代表了家庭对保险的认知度与认可度,受教育程度越高,越能理解和把握保险的作用和特点,[24]此外,个人对新事物的接受程度与年龄有着相当大的关系,年龄越大,对商业保险这类新事物越难接受。

(5)家庭特征变量:包括家庭年收入对数、家庭规模、家庭到最近市(镇)商业中心所需时间。其中,家庭年纯收入对数是我们重点探究的另一个中介变量。家庭年收入对数衡量了其保险支付能力;家庭成员越多,生活成本越高,保险消费能力可能越低;另外,家庭到最近市(镇)商业中心所需时间越长,交易成本越高。

(6)村庄特征变量:农户社会网络规模会受到村庄人口与面积的影响,因此本文选取村庄人口数与村庄行政面积作为控制变量。

此外,本文还控制了家庭所在区域的省级虚拟变量。

如表1所示,被解释变量“是否购买商业保险”均值仅为0.09,“家庭商业保险消费金额加一的对数”平均值为0.57,再一次印证了农村保险市场发展程度之低,探索如何打开农村商业保险市场实为重中之重;“春节期间拜访的亲友数量”均值为9.2人,“上个月与亲友活动的平均次数”为1.53次,可见,在我国农村,受传统儒家文化的影响,农民注重以春节拜访、亲友交流支撑的社会网络的构建与维系。

四、模型选取

1.中介效应模型

本文中介效应的检验方法采用温忠麟等提出的层级回归分析法,[25]依次建立自变量对因变量,自变量对中介变量,自变量、中介变量对因变量的回归模型并判断系数显著性。与之稍有不同的是,本文所研究的因变量为是否购买商业保险的二元类别变量,具体步骤如下:

表1 主要变量及描述性统计

注:数据来源于CFPS2010

首先,建立自变量对因变量的二元Logit回归模型,模型如下:

(1)

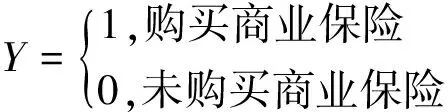

式中,X为自变量——社会网络代理变量,P为Y=1的概率,1-P为Y=0的概率。Y定义如下:

(2)

其次,建立自变量对中介变量的回归模型。模型如下:

M=aX+e2

(3)

式中,M为中介变量即家庭年收入对数。

最后,建立自变量、中介变量对因变量的回归模型。模型如下:

(4)

2.干预效应模型

在进行亲友借贷的中介效应分析时,我们建立了亲友借贷(中介变量)、社会网络(自变量)对商业保险消费行为(因变量)的回归模型,但是否发生亲友借贷并非随机分布,而是由一系列个体特征所决定的一个自选择过程。如果直接建立简单的回归模型进行分析,可能产生两种影响:一是遗漏变量问题,这使我们不能控制影响商业保险消费的其他变量;二是内生性问题,这会导致回归系数估计有偏且不一致。因此,笔者建立干预效应模型来解决此问题。此外,干预效应模型的因变量理论上应为连续变量,所以这里我们采用商业保险消费金额加一的对数作为衡量商业保险消费行为的指标。干预效应模型及原理如下:[26]

首先,建立选择方程

Prob(ωi=1|Zi)=Φ(Ziγi)

(5)

其中,Zi为包含有社会网络代理变量的自变量向量,其中除(7)中回归方程所有自变量外,还包含识别变量“家中是否有存款”,ωi定义如下:

(6)

其次,建立回归方程:

yi=xiβj+ωjδ+εj

(7)

其中,yi表示商业保险消费金额加一的对数,xi表示包含有社会网络代理变量的自变量向量,下同。

方程(5)(7)所表达的模型实际上是一个转换回归,用(5)替换(7)中的ωi,我们得到转换回归的Quandt(1958,1972)形式:

当ωi=1时,yi=xiβi+(Ziγ+vi)δ+εi

(8)

当ωi=1时,

yi=xiβi+εi

(9)

对于被干预的成员,回归模型为(8),对于未被干预的成员,回归模型为(9)。

以上(5)(7)式分别表示中介效应层级回归分析法的第二步和第三步。将中介效应模型的第一步表示如下:

yi=xiβi+μi

(10)

五、实证结果与分析

1.变量相关性检验

考虑到模型可能存在共线性问题,本文在开始做回归分析之前对自变量进行Pearson相关性检验。结果显示,各自变量间相关系数均小于0.4,且大部分自变量之间的相关系数在0.1以内,模型中自变量整体的相关性较小,即变量之间不存在严重的共线性问题,因此可进入下一步研究。

2.控制变量对商业保险消费的影响

由表2模型5、6和表3模型11、12可知,样本农户的年龄与商业保险消费成反比,笔者分析认为,年龄较大的农户,更愿意按照以往的经验和习惯进行生产与生活,对新事物较为排斥,尤其是在信息闭塞的农村地区。农户受访者的受教育年限对商业保险消费产生正向影响,受教育程度越高,思想越开阔,对保险的认知度与认可度越高,更能体会到商业保险的作用。同时,受教育程度与收入存在着很强的正向相关性,随着受教育年限的增加,农户对商业保险的消费意愿及能力越强。此外,这类人对生活、工作、收入、储蓄及未来持有新的观念,乐意制定计划,使自己退休后不会成为子女的负担,因此购买保险的积极性较高。回归结果显示,户主的性别负向显著影响商业保险的消费,户主为男性抑制了商业保险消费,这和本文预期理论相反,对此,有以下两种解释:一是样本家庭户主大多为男性,从而产生与经验相悖的结论;二是在我国,男性往往是家庭对外交往的核心,相比女性具有更强的非正式借贷支持,因而户主为男性对其商业保险消费具有抑制作用。村庄行政面积对商业保险消费行为的影响正向显著,一方面,村庄面积越大,由地缘关系形成的农户的社会网络规模越大,且这种关系主要发挥了信息共享的作用;另一方面,行政面积越大的村庄,农户收入水平整体较高,越愿意购买商业保险。村庄人口数对商业保险消费的影响不显著。

3.收入在社会网络影响商业保险消费的中介效应检验与分析

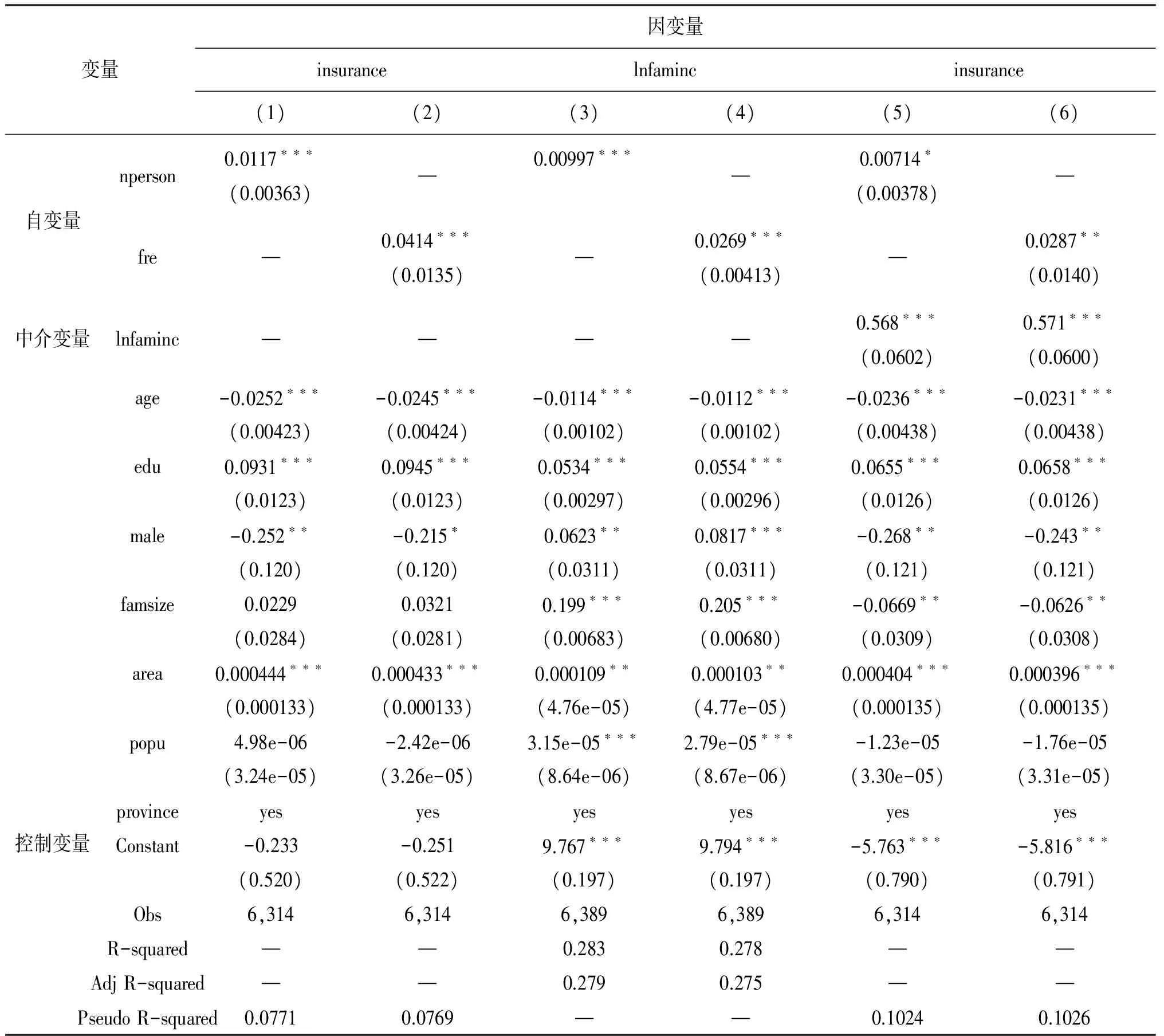

以“春节期间拜访亲友数量”为社会网络代理变量的中介效应检验(模型1、3、5)。由模型1可知,社会网络在1%的显著性水平上正向影响农户商业保险消费,且系数为0.011,说明社会网络促进了商业保险消费。由模型3可知,社会网络在1%显著性水平上正向影响家庭年收入对数,说明社会网络凭借其内在优势,促进了家庭年收入的增加。又由模型5可知,引入家庭年收入对数后,家庭年收入对数对商业保险消费在1%的显著性水平上产生正向影响;此时,社会网络对商业保险消费的影响仍在1%统计水平上正向显著,且系数为0.00741,与模型1相比有所缩小。因此,收入在社会网络与商业保险消费中存在部分中介效应,即农户社会网络通过两条路径促进商业保险消费:一是直接效应,通过网络成员的示范效应和信息共享功能直接促进保险消费;二是中介效应,社会网络依靠其内在优势增加农民收入,并以收入的增加为中介促进保险消费。综上,假设1得以验证。

以“上个月与亲友活动的平均次数”为社会网络代理变量(模型2、4、6)时,结论与以“春节期间拜访亲友数量”为代理变量相同。此外,我们发现,无论是以商业保险消费为因变量,还是以收入为因变量,此时的回归系数均大于以“春节期间拜访亲友数量”为代理变量时的系数。与以“春节期间拜访亲友数量”衡量的农户的“弱关系”网络相比,以“上个月与亲友活动的平均次数”衡量的农户“强关系”网络在促进农户收入增加以及保险消费方面发挥了更为重要的作用。

表2 收入的中介效应层级回归结果

注:*、**、***分别表示在10%、5%、1%统计水平上显著,括号内数值为回归标准误,省级虚拟变量的估计结果省略

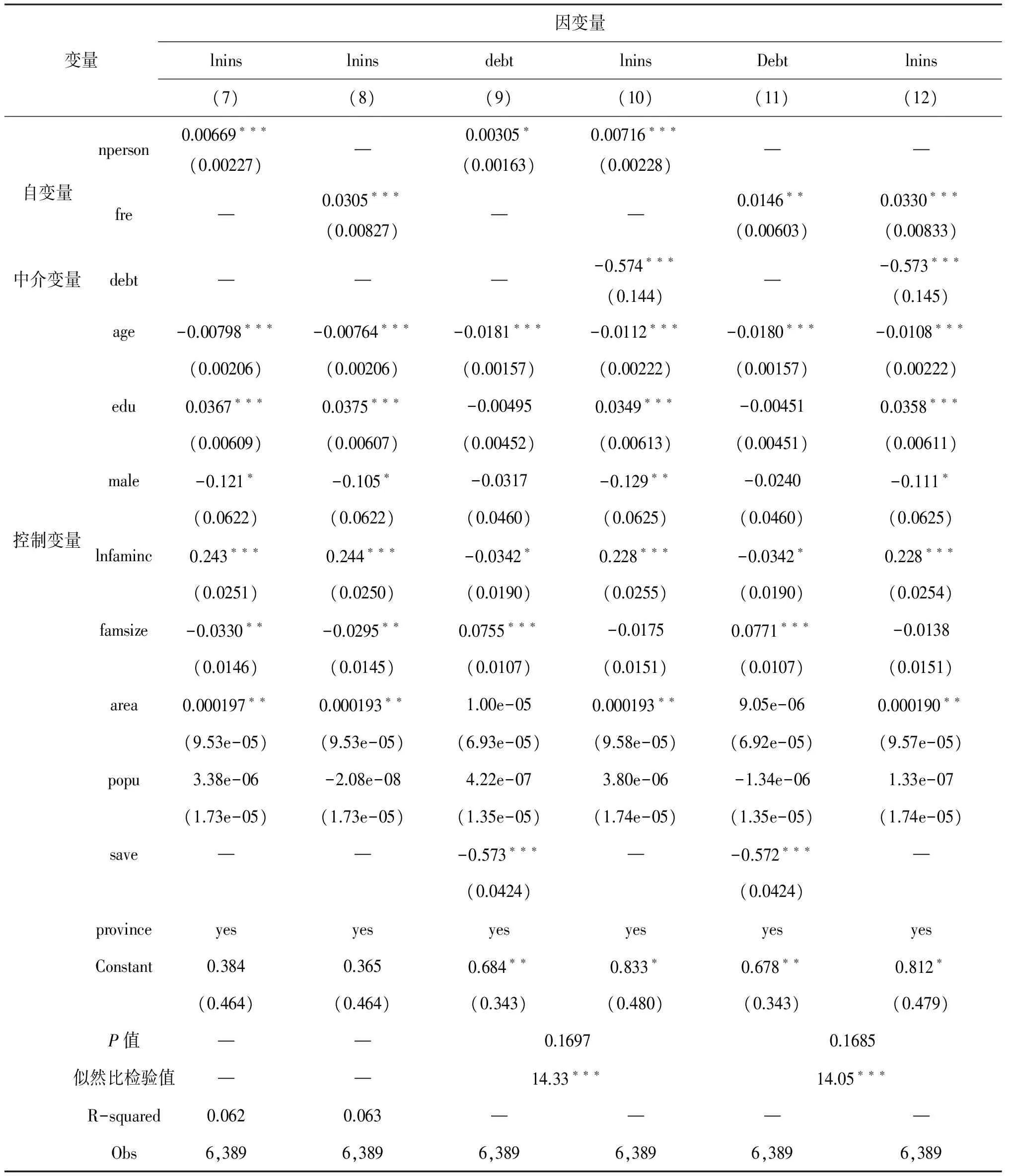

4.亲友借贷在社会网络影响商业保险消费的中介效应检验与分析

(1)干预效应模型分析。模型9、10分别是以“春节期间拜访亲友数量”为社会网络代理变量时干预效应模型的选择方程与回归方程,模型11、12分别是以“与亲友活动的平均次数”为社会网络代理变量时干预效应模型的选择方程与回归方程。对相关系数ρ进行似然比检验,两个干预效应模型的ρ值均在1%显著性水平上通过检验,即都拒绝了rho=0这一原假设,说明样本存在选择偏误问题,适合采用干预效应模型。识别变量“家中是否有存款”在两模型中均在1%统计水平上通过检验,表明识别变量适用于当前的计量分析模型。

(2)亲友借贷的中介效应检验。以“春节期间拜访亲友数量”为社会网络代理变量时的中介效应检验(模型7、9、10)。由模型7可知,社会网络在1%显著性水平上正向影响商业保险消费,且系数为0.00669,说明社会网络通过示范效应与信息共享功能促进保险消费,这与模型1所得结论一致。由模型9可知,社会网络对农户获得亲友借贷的可能性具有显著的正向影响,表明在中国农村地区,农户的社会网络确实有助于农村家庭获得亲友借款。又由模型10可知,引入亲友借款变量后,亲友无息借贷对商业保险消费的影响在1%统计水平上负向显著;此时,社会网络对商业保险消费的影响仍在1%统计水平上正向显著,且系数为0.00716(>0.00669)。因此,亲友无息借贷在社会网络影响商业保险消费的关系中存在部分负向中介效应,社会网络促进了亲友间的无息借贷,并以亲友借贷为中介,抑制商业保险消费。综上,假设2得以证明。

以“上个月与亲友活动的平均次数”为社会网络代理变量(模型8、11、12)时,假设2同样得到了充分验证。此外,我们发现,无论是以商业保险消费为因变量,还是以互惠信贷为因变量,以“春节期间拜访亲友数量”为社会网络代理变量时的回归系数均明显小于以“上个月与亲友活动的平均次数”为社会网络代理变量时的系数,“强关系”网络在提供亲友无息信贷、促进保险消费上的作用更加突出。

六、结语

农村商业保险市场的发展对于农户风险的分担及我国商业保险市场的发展具有重要意义。受传统文化环境的影响,中国农村居民注重社会网络的构建与维系,农户的商业保险消费行为通常会受到其社会网络的影响。本文基于2010年中国家庭动态跟踪调查数据(CFPS 2010),系统研究了社会网络对于农户商业保险消费行为的影响及影响机制。

1.结论

第一,农户社会网络通过两条作用路径促进商业保险消费,一方面凭借其示范效应及信息共享功能直接促进商业保险消费,另一方面通过社会网络产生的社会资本增加农户收入,并以农户收入的增加为中介促进商业保险消费。在使用不同社会网络测度变量的情形下,这一结论依然成立,这表明此结论具有稳健性。

第二,农户社会网络通过提供以信任及情感为支撑的亲友无息借贷,发挥非正式保险的作用,并以此为中介,对商业保险产生一定程度的挤出效应。社会网络规模越大,农户从亲友处无息获得借款的可能性越大,削弱了其购买商业保险的意愿。在使用不同社会网络测度变量的情形下,这一结论依然成立,这表明此结论具有稳健性。

第三,“强关系”网络与“弱关系”网络相比,在提高农户收入水平、增加农户获得亲友借贷的可能性以及促进商业保险消费方面发挥着更加重要的作用。

2.主要贡献

第一,考虑到社会网络收入效应及分担风险两方面的作用,实证检验了社会网络对商业保险消费的影响机制,提出社会网络的影响是双重的。

第二,对社会网络进行分类,比较“强关系”网络和“弱关系”网络的作用强度。

3.启示

第一,开发适合农村居民的保险产品,发挥商业保险的作用,在更大程度上实现风险分担,不再单纯依赖于社会网络。

第二,利用社会网络的示范效应及信息共享功能进行商业保险的宣传,提高农户对商业保险的认知度与认可度。

第三,完善保险业法律法规,加强诚信建设,消除社会网络的负面示范效应,充分利用社会网络发挥其促进作用。

表3 亲友借贷的中介效应层级回归结果

注:*、**、***分别表示在10%、5%、1%统计水平上显著,括号内数值为回归标准误,省级虚拟变量的估计结果省略

[1] 陈传波.中国农户的非正规风险分担实证研究[J].农业经济问题,2007(06):20-26.

[2] 周欣,孙健.社会网络能够影响商业医疗保险的购买吗?——基于中国居民家庭收入调查数据的研究[J].金融理论与实践,2016(10):94-99.

[3] 骆帝涛.社会网络、风险分担与保险消费[D].成都:西南财经大学,2016.

[4] 边燕杰,王文彬,张磊,等.跨体制社会资本及其收入回报[J].中国社会科学,2012(02):110-126+207.

[5] Durlauf S N. Neighborhood effects[J]. Handbook of regional and urban economics, 2004(4):2173-2242.

[6] Moran J R, Kubik J D, Beiseitov E. Social Interactions and the Health Insurance Choices of the Elderly: Evidence from the Health and Retirement Study[J]. Social Science Electronic Publishing, 2003.

[7] Sorenson A T.Social Learning in the Demand for Employer-Sponsored Health Insurance[R].Stanford University mimeo,2001.

[8] 章元,陆铭.社会网络是否有助于提高农民工的工资水平?[J].管理世界,2009(03):45-54.

[9] 胡金焱,张博.社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J].金融研究,2014(10):148-163.

[10] 张爽,陆铭,章元.社会资本的作用随市场化进程减弱还是加强?——来自中国农村贫困的实证研究[J].经济学(季刊),2007(02):539-560.

[11] 章元,E.M.Mouhoud,范英.异质的社会网络与民工工资:来自中国的证据[J].南方经济,2012(02):3-14.

[12] 郭云南,姚洋.宗族网络与农村劳动力流动[J].管理世界,2013(03):69-81.

[13] 郭云南,张琳弋,姚洋.宗族网络、融资与农民自主创业[J].金融研究,2013(09):136-149.

[14] 胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012(12):178-192.

[15] Fafchamps M, Lund S. Risk-sharing networks in rural Philippines[J]. Journal of development Economics,2003,71(2):261-287.

[16] De Weerdt J, Dercon S. Risk-sharing networks and insurance against illness[J]. Journal of development Economics,2006,81(2): 337-356.

[17] 王凯.我国农村社会保障体系中的非正式保险制度[J].四川大学学报(哲学社会科学版),2004(06):5-10.

[18] 叶初升,刘亚飞. 非正式风险分担网络的完备性与效率——一种计算经济学的ABM仿真研究[J].经济评论,2011(06):14-20+31.

[19] 王春超,袁伟.社会网络、风险分担与农户储蓄率[J].中国农村经济,2016(03):25-35+53.

[20] 赵雪雁,刘春芳,严江平.高寒生态脆弱区农户的社会网络及其风险分担效果——以甘南高原为例[J].农业经济问题,2016(06):17-24+110.

[21] Jowett M. Do informal risk sharing networks crowd out public voluntary health insurance? Evidence from Vietnam[J]. Applied economics,2003, 35(10):1153-1161.

[22] 蒋远胜,肖诗顺,宋青锋. 家庭风险分担机制对农村医疗保险需求的影响——对四川省的初步调查报告[J].人口与经济,2003(01):74-80.

[23] 杜鹏.农户农业保险需求的影响因素研究——基于湖北省五县市342户农户的调查[J]. 农业经济问题,2011(11):78-83+112.

[24] 张跃华,史清华,顾海英.农业保险需求问题的一个理论研究及实证分析[J].数量经济技术经济研究,2007(04):65-75+102.

[25] 温忠麟,刘红云,侯杰泰.调节效应和中介效应分析[M].北京:教育科学出版社,2012.

[26] 郭申阳,马克·W.弗雷择.倾向值分析:统计方法与应用[M].郭志刚,巫锡炜,译.重庆:重庆大学出版社,2012.

(责任编辑:李瑞兰)

G642.44

A

2096-2452(2017)05-0007-09

2017-06-20

杜宝瑞(1996-),女,河南郑州人,西北农林科技大学经济管理学院。 贾小虎(1986-),男,河南郑州人,河南农业大学经济与管理学院,讲师,博士。

国家自科基金(编号:71273210);高等学校博士科研启动基金项目(编号:30601678);高等学校创新基金项目(编号:30200541)。

10.3969/j.issn.2096-2452.2017.05.002

猜你喜欢

东坡赤壁诗词(2024年3期)2024-06-30 09:28:13

时代商家(2023年24期)2023-06-11 05:43:31

今日农业(2022年13期)2022-09-15 01:18:20

今日农业(2021年8期)2021-07-28 05:55:46

上海商业(2021年2期)2021-01-30 23:59:54

人大建设(2020年4期)2020-09-21 03:39:22

劳动保护(2019年3期)2019-05-16 02:38:30

北方文学(2018年10期)2018-07-12 10:58:16

今日财富(2018年13期)2018-05-14 12:12:07

中国粮食经济(2018年11期)2018-01-23 09:02:05