品牌传播对互联网金融业消费者选择行为影响研究

2017-10-23 20:12邓恩向志强赵明

财经理论与实践 2017年5期

邓恩 向志强 赵明

摘要:依据问卷调查数据,构建二元选择Logit模型,考量品牌传播对互联网金融业消费者选择行为影响。结果显示:互联网金融品牌的产品属性与大多数品牌传播属性对消费者选择的影响表现为正向效应,产品属性越好、品牌传播效果越好,消费者购买该互联网金融品牌产品的意愿或可能性越大;互联网金融品牌产品属性对消费者选择行为的影响作用大于品牌传播属性的影响。此外,短期内产品属性通常不会有较大改变,类似常量。鉴此,互联网金融企业品牌管理者,应从提升互联网金融品牌产品的品牌传播属性入手,着力提升品牌传播效果,有效提高消费者购买该品牌产品的意愿。

关键词:互联网金融业;Logit模型;消费者选择行为;品牌传播

中图分类号:F830文献标识码:A文章编号:10037217(2017)05003306

一、引言

随着全球经济的快速发展,中国互联网金融业正迅猛爆发、呈现出勃勃生机。余额宝等互联网金融产品在创造奇迹、刷新历史之时,也让互联网金融业及其品牌成为大家关注的对象和焦点。随着各类新媒体的运用及品牌传播的影响,产品信息日益透明、消费者与生产者之间掌握的商品品牌信息日趋对称。在品牌传播过程中,消费者的品牌忠诚度也会逐步被媒体培养起来,特别是中青年人对网络、新媒体的使用非常熟练并日益依赖其作为生活和消费决策的信息来源和判断依据,他们对互联网金融品牌比其他产业的商品品牌有着更强烈的品牌忠诚度。可见,互联网金融品牌传播效果对互联网金融业的发展极为重要,消费者对互联网金融品牌的认知、了解和消费者选择行为都决定于其品牌传播效果的好坏,可以说互联网金融行业品牌的传播效果直接决定了该品牌的命运和走势。

因此本文研究基于品牌传播的互联网金融业消费者选择行为,可为互联网金融业相关品牌传播策略的制定提供决策参考和政策启示。

现代互联网技术的不断发展,为金融产品消费和品牌传播提供了重要平台。

事实上,利用互联网工具,所有的金融产品买卖双方可通过互联网平台进行直接交易[1]。从长期来看,互联网金融对传统银行系统性风险影响并不大,在一定程度上将优化我国金融结构[2]。

随着互联网电商平台的崛起,众多学者基于这种新型的线上交易线下配送的消费模式分析消费者的选择行为。在线商店消费行为与传统商店消费行为存在很大差异,Degeratu等(2000)将在线商品的属性进行细分,认为在线上渠道中,非感官属性能够使消费者获得更多的信息,因而非感官影响更大,而且搜索成本更低[3]。Chen and Yang(2009)认为不同的消费者对不同的商品拥有不同的偏好和忠诚度,在考虑消费者的异质性下,不同的商品属性对消费者品牌选择行为产生影响,且影响随着其他属性和忠诚度变化而变化[4]。

互联网金融具有优化资源配置和解决信息不对称功能,因而逐渐被人们熟知。

目前,作为在线消费的互联网金融产品,消费者选择行为的研究还不够深入。本文将构建Logit模型检验产品属性和品牌传播属性对互联网金融产品消费选择意愿的影响。

财经理论与实践(双月刊)2017年第5期

2017年第5期(总第209期)邓恩,向志强,赵明:品牌传播对互联网金融业消费者选择行为影响研究

二、假设与模型

(一)研究假设

本文将消费者的品牌选择行为置于品牌传播视角下,当消费者对互联网金融品牌进行选择时,考虑该品牌的产品属性和品牌传播属性对其决策的影响,即:消费者选择最能满足其需求的产品属性所对应的品牌,选择采用有效的品牌传播来引导消费者选择行为的品牌。

本文采用问卷调查获取消费者对互联网金融产品属性和品牌传播属性对消费者下次购买该产品意愿的影响。其中,消费者是否能有效识别出具体属性对其消费决策的影响?哪种因素对消费者网上品牌选择的影响较大?考虑到互联网金融品牌中的金融投资风险和投资理财消费金额往往较大,消费者对此类产品的介入度较高。因此,本文认为互联网金融产品的产品属性应当对消费者的品牌选择行为产生主要影响,由于消费者主要依赖网络进行了解、咨询、获取品牌信息而非传统金融门店的面对面模式,品牌传播属性必然对消费者的品牌选择行为产生重要影响。

与网上购买的其他商品一樣,互联网金融产品的消费行为也会受到产品本身属性的影响。消费者第一次选择互联网金融产品后,对产品收益和稳定性、抗风险性及售后服务等方面比购买前认识更深。如果不考虑产品信息搜寻的成本,消费者下次购买该金融产品时,对产品的相关属性要求更高。

由此,提出本文假设H1:

假设H1:如果消费者对互联网金融产品的产品属性评价越高,消费者选择该互联网金融产品的意愿就越强。

互联网金融业品牌传播目标就是抓住消费者心理和需求动机,使消费者逐步认可该品牌产品,进而提高消费意愿,产生消费行为。消费者网上购物存在两种状态,一是需求目标不明确,消费具有随意性;二是有明确目标,在选择前做了信息搜集比较和询问调查。对于第二种消费者,网站品牌形象和大众的品牌口碑效应对消费者选择影响非常大。当前,互联网金融业品牌正值快速发展期,品牌广告营销和口碑效应更是企业生存的重要工具。价格敏感性、价格促销和广告都能促进消费。因此,好的互联网金融品牌产品拥有较好的品牌传播属性,即对产品的认知、评价等更多体现消费者的态度和购买意愿。本文认为品牌传播属性Z1~Z8(品牌的认知、情感、态度、行为效果以及在线或传统媒体广告、网站上相关网页数量、品牌负面报道、品牌在各类网站上的评价)将对消费者购买意愿产生重要影响。其中,网站上相关网页数量、品牌负面报道不利于消费者的消费选择,原因在于网站上与品牌有关的网页越多,越会分散消费者注意力,其他无关信息将冲淡品牌信息主题,也使消费者对该网站的品牌信息不能给予有效关注,更无法转化成消费行为;负面报道显然对该互联网金融业品牌不利,将导致消费者的品牌信任度降低,对已形成的品牌印象产生疑惑或怀疑。综上,本文提出假设H2和H3:endprint

假设H2:如果互联网金融业品牌在Z6、Z7(网站上相关网页数量、品牌负面报道)这两个传播属性上得分增加,消费者选择购买该品牌的意愿将降低。

假设H3:互联网金融业品牌在Z1~Z5、Z8(品牌认知效果、品牌情感效果、品牌态度效果、品牌行为效果、在线或传统媒体广告、品牌在各类网站上的评价)这六个品牌传播属性上得分增加,消费者选择购买该品牌的意愿将增加。

(二)基本模型

现实生活中,消费者往往面临多种选择,且选择的组合是有限组,这时对因变量的选取就不再是连续的,而是离散型变量。在互联网金融业消费者品牌选择中,选择消费某品牌的决策行为解释变量记为1,否则记为0,这种模型被称之为二元选择模型。是否进行消费选择一方面与互联网金融产品的本身属性,如产品功能、价格等有关,另一方面与产品的品牌传播属性有关,如品牌传播对消费者的引导效果、品牌的网络评价对消费的影响等。如果研究消费选择与否与品牌传播的关系,即某一品牌传播效果对消费者选择间的关系,即选择某互联网金融品牌的可能性,就可采用二元选择模型。

二元选择模型可用于具体给定的对象,在两种对立选择中作出选择的概率。二元选择模型以Logit模型最常用。因此,本文构建互联网金融业消费者选择行为的Logit模型如下:

Logit(p/Y*=1)=β0+β1X+β2Z+μ*(1)

其中,Logit(p)=ln(p1-p) ,p=Prob(Y*=1);Y*表示消费者对互联网金融产品的购买意愿,Y*=1表示下次愿意购买,Y*=0表示下次不愿意购买;X,Z分别表示互联网品牌金融产品属性和品牌传播属性对购买意愿的影响;μ*为随机扰动项。

三、 问卷设计与分析

(一) 问卷与数据

1.问卷设计。

调研问卷以国内外文献研究为基础,结合了专家、消费者深度访谈的意见,总结提炼而成。量表设计选取了利克特七分量表。

问卷第一部分用四个问题考察消费者在线购买互联网金融产品的基本情况。第二部分用四个问题考察消费者对不同互联网金融产品品牌的态度。按照消费者态度不同的程度,依次调查了熟悉程度、喜欢程度、购买的可能性、向别人推荐的意愿。第三部分用七个问题考察消费者对互联网金融产品各个品牌所建立的整体产品属性印象和选择,及其重要性评价。第四部分用九个问题让消费者比较影响其品牌选择的九个重要品牌传播变量,及其重要性评价。实现比较每个产品的品牌传播变量给消费者带来的效用。消费者感受到的总效用为该互联网金融品牌的产品属性产生的效用与品牌传播属性产生的效用之和,某一互联网金融品牌给消费者带来的效用越高,消费者选择该品牌的概率则越大。

2研究抽样与数据收集。

本次调查对象是全国互联网用户,调查方法采用随机抽样,时间从2016年9月20日至2016年12月30日。本次调查共发放2250份,回收2250份,回收率100%,其中有效问卷2200份,占回收总数的978%。

(二) 问卷分析

为了保证问卷调查的准确性和科学性,必须保证所设计问卷的可信度和有效度。

对于问卷调查而言,有效度比可信度更重要,有效的问卷必是可信的问卷,但是可信的问卷未必是有效的问卷[5]。

1.效度分析。

本次调查参考国内外消费者对品牌选择领域相关文献中的问卷设计,在借鉴互联网和金融产品的特殊属性的同时,通过向国内外相关学者、金融机构管理人员以及在线消费者进行访谈和预调研,形成最终的调研问卷。在互联网金融产品属性方面,本文主要从产品性价比、产品功能与设计、产品收益与稳定性、产品抗风险性、操作便捷性和产品售后服务六个方面衡量产品属性,依次将其设定变量X1~ X6。为每一个产品属性都设置由低至高七个等级,然后调查消费者对某一品牌的各项产品属性评价情况。在互联网金融产品传播属性方面,本文主要从认知效果、情感效果、态度效果、行为效果、在线或传统媒体广告、负面报道的情况、网站上相关网页数量和各类网站上的评价八个方面衡量品牌传播属性,依次将其设定变量Z1~Z8。同理,为每一个品牌传播属性都设置由低至高七个等级,然后调查消费者对某一品牌的各项品牌传播属性评价情况。从问卷调查对象的分布来看,本樣本包含不同性别、年龄、学历、职业、工作年限、月收入阶段的人群,保证了样本的随机性。从问卷统计结果来看,对于互联网金融产品属性和品牌传播属性选择的偏好因人而异,主要原因在于微观个体消费者收入、储蓄、社会地位等诸多方面的差异[6,7]。但是基本上符合消费者对产品属性和传播属性的选择要求,符合消费者选择行为理论。因此,本次调查问卷结果具有较高的效度。

2.信度分析。

采用SPSS软件中的Alpha系数法,主要检验以下方面的信息:(1)消费者熟悉、喜爱、购买及推荐各互联网金融品牌的意愿;(2)消费者

评价产品属性、品牌传播属性的表现;(3)消费者评价产品属性表现、品牌传播属性表现对消费者选择行为的重要性。表1显示问卷信度检验的结果,结果显示, Alpha值分别为0.9826、0.9899、0.8706、0.9885、0.9019,均高于0.8,说明本次问卷问项具备可以接受的内部一致性及稳定性。

四、实证结果分析

首先,利用Eviews对所有变量进行探索性回归,检验各变量间是否具有多重共线性;其次,如变量间存在多重共线性,为找出各个解释变量与因变量间的关系,需要对各变量分别进行逐项回归;最后,针对自变量X1~X6和Z1~Z8变量,分别用两个综合因子代替,然后用综合因子构建综合模型。

(一) 探索性回归

用因变量Logit(P︱Y*=1)对产品属性(X1~X6)和传播属性(Z1~Z8)进行回归。表2显示Logit选择模型估计结果,结果表明,P值等于00364小于0.05,表明此次整体探索性回归情况较好,但从模型结果看,自变量X1~X6、Z1~Z5、Z7~Z8endprint

的系数大于0.05,未通过显著性检验,同时X2、X3 和 Z6的系数为负,与经济学和营销学理论情况不符。因此,有理由怀疑产品属性(X1~X6)和品牌传播属性(Z1~Z8)之间存在多重共线性。

(二) 模型的多重共线性诊断

消费者对各互联网金融品牌的产品属性,即:自变量X1~ X6的整体印象,自变量Z1~ Z8是消费者对各个互联网金融品牌的品牌传播属性的整体印象。所以推断X1~ X6内部具有多重共线性,Z1~ Z8内部具有多重共线性。

利用EViews得出变量间的相关系数矩阵,

由检验显示,各系数均通过了显著性检验,产品属性(X1~X6)及品牌传播属性(Z1~Z8)变量之间存在相关关系,即具有多重共线性。因此,对该模型进行改进,考虑用两个综合变量分别代替产品属性(X1~X6)和传播属性(Z1~Z8)。将因变量分别与各自变量(X1~ X6,Z1~ Z8)进行回归,分析保持其他条件不变时,单一自变量变化对因变量产生什么影响。

(三)逐项回归分析

1.产品属性的影响。

因变量Logit(P︱Y*=1)与自变量Xi之间的模型关系设为:

Logit(P︱Y*i=1)=β0+βxi·Xi+u*i,其中,i=1,2,3,4,5,6,分别表示六种产品属性。模型分析结果如下表3。

结果表明,Prob(LR statistic)值均小于0.01,McFadden Rsquared值均大于0.6,各产品属性对消费者选择行为的影响模型整体显著。

从表3可看出:自变量X1(产品性价比)、X2(产品功能与设计)、X3(产品收益与稳定性)、X4(产品抗风险性)、X5(产品售后服务)、X6(产品操作便利性)与因变量Y*(下次购买意愿)间的关系中,X1~X6系数为正,说明自变量增加将引起因变量概率增加,即:互联网金融品牌在6个产品属性上的提升都会使消费者下次购买该品牌的概率增加,验证了假设H1。

2.品牌傳播属性变量。

同样构建因变量与品牌传播属性Zi间的Logit模型,见表3,Prob(LR statistic)值均小于0.01,McFadden Rsquared值均大于0.6,各品牌传播属性对消费者选择行为的影响模型整体显著。

自变量Z1(认知效果)、Z2(情感效果)、Z3(态度效果)、Z4(行为效果)、Z5(品牌在线或传统媒体广告)、Z8(品牌在各类网站上的评价)与因变量Y*(下次购买意愿)间的关系中,各自变量系数均为正,说明自变量增加将引起因变量概率增加,消费者下次购买该品牌概率将增加,验证了假设H22;自变量Z6(品牌负面报道情况)、Z7(品牌网站上相关网页数量)与因变量Y*(下次购买意愿)间的关系中,两自变量系数均为负,说明自变量增加将引起因变量概率减少,消费者下次购买该品牌概率将会减少,验证了假设H2。

(四) 综合模型

因自变量X1~ X6、Z1~ Z8内部间存在多重共线性,故对模型改进。针对各指标变量重要性权重设置变量ZH1,其由自变量X1~ X6综合而成,与此类似,同样设置变量ZH2,其由自变量Z1~ Z8综合而成。计算公式如下:

ZH1=(X1ωX1+X2ωX2+…+X6ωX6)(1+2+3+4+5+6),ωXi表示自变量Xi的重要性程度得分。

ZH2=(Z1ωZ1+Z2ωZ2+…+Z8ωZ8)(1+2+3+4+5+6+7+8),ωZi表示自变量Zi的重要性程度得分。各变量权重和并不等于1,因此进行数据处理前,对权重进行归一化处理。综合变量 ZH1表示消费者对品牌产品属性的综合评价。综合变量ZH2 反映消费者对品牌传播属性的综合评价。

因变量Logit(P︱Y*=1)与自变量ZH1和ZH2间的模型关系,设为:

Logit(P︱Y*=1)= β0+βZH1·ZH1+βZH2·ZH2+μ*

模型分析结果如表4。

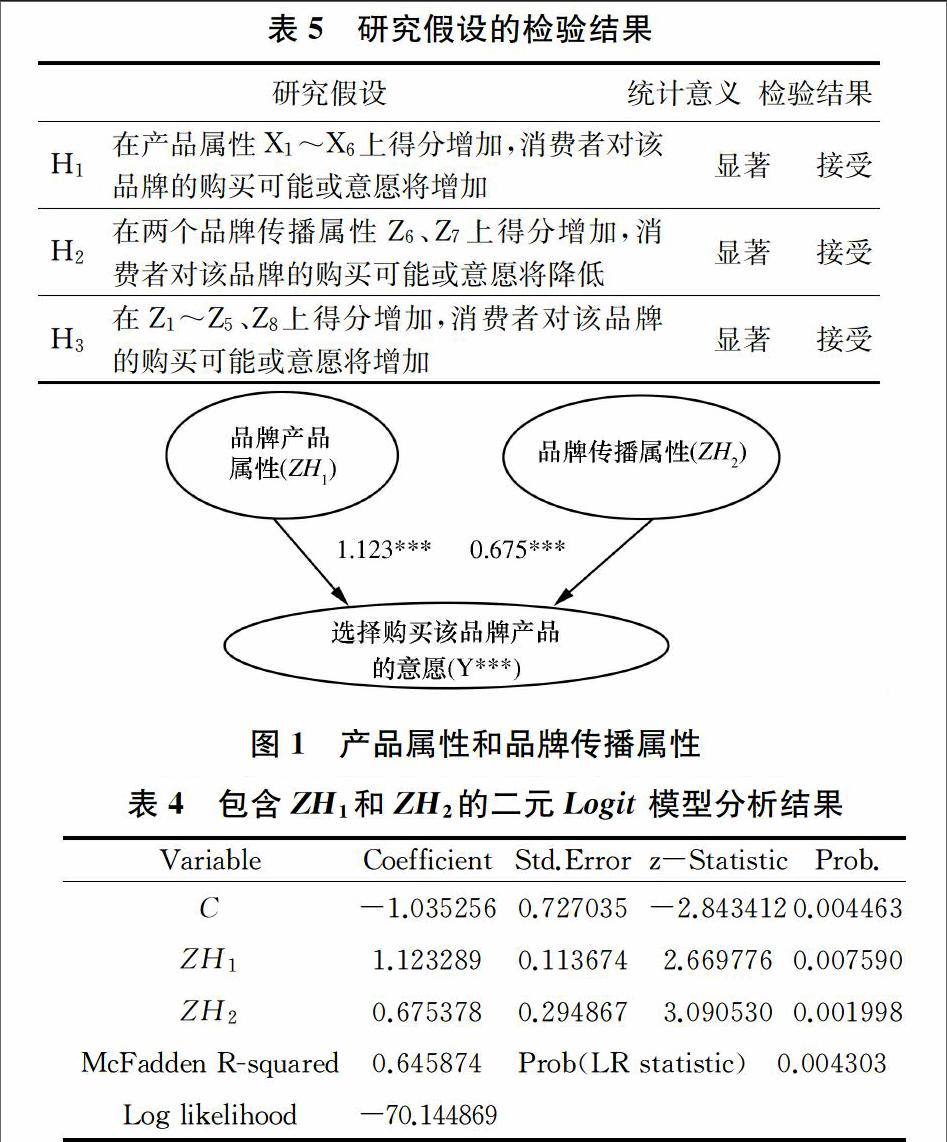

结果表明:模型整体显著(Prob(LR statistic)=0.0043,McFadden Rsquared =0.6459),通过了检验。并且ZH1 的系数> ZH2 的系数>0,表明:(1)互联网金融品牌产品属性和品牌传播属性对消费者选择均表现为正效应,即产品属性越好、品牌传播效果越好,消费者购买该互联网金融产品的意愿或可能性越大。(2)互联网金融品牌产品属性的提升作用大于品牌传播属性的提升作用,即较品牌传播属性而言,提升互联网金融品牌产品属性更能提升消费者购买该品牌产品的意愿。

(五) 研究假设的检验结果

依据回归分析结果,本文前述2个研究假设的检验结果如表5所示。

互联网金融品牌的产品属性(ZH1)和品牌传播属性(ZH2)对消费者购买该品牌产品的意愿(Y*)的影响程度如下图:

注:***是指系数在1%统计水平上显著(双尾检验)

五、结论

通过调研收集到820份样本,构建Logit模型检验互联网金融品牌产品属性和传播属性对消费者品牌选择意愿的影响,研究发现:(1)互联网金融品牌6类产品属性对消费者购买意愿的影响为正向,说明消费者对该品牌产品属性评价越好,则购买该品牌的意愿越强;(2)互联网金融品牌的品牌传播属性越好,消费者购买该品牌产品的意愿就越强;最后,通过对各变量分权重打分,将自变量X1~X6整合成为综合变量(ZH1),自变量Z1~ Z8整合成为综合变量(ZH2),并构建二元Logit模型。最终结果表明,消费者对某一品牌消费意愿的增加与该品牌的产品属性和品牌传播属性呈正相关,且产品属性较之品牌传播属性对消费者选择行为的影响更大。

基于前文的分析,可得以下政策启示:endprint

1重构互联网金融企业风险内控制度,突破制度设计禁锢。由实证结论可知,互联网金融品牌的产品属性对消费者选择行为的影响都较显著,即消费者对互联网金融这种特殊产品,是较高介入的,会花费时间精力去充分了解该品牌的产品属性,一旦体验满意,会形成较高的品牌忠诚度。因此,必须不断增强互联网金融产品的抗风险性,保证其收益和稳定性;

只有让消费者对产品感到放心,提升消费者信任,消费者的购买意愿才会增强;

只有建立科学严格的内部风险控制制度,企业在产品设计源头和运营中,采取有效方法降低风险,尽可能提高收益和便利性、

给消费者最佳消费体验,才能有效实现产品价值。

2加强与传统金融部门的合作与融合,完善互联网金融产品服务功能。虽然互联网金融产品在便利性、灵活性等方面有其特长,但传统金融企业在大额贷款、资源储备等方面仍具有难以替代的优势[8]。互联网金融企业应加快与传统金融部门合作与融合,提升完善金融服务功能,这也是提高品牌产品属性的一个重要方面。

3加强与区域性主流媒体的战略合作,提升品牌传播引导。据前文分析,考虑到短期内产品属性通常都是既定的,互联网金融企业的品牌管理者,应从提升互联网金融品牌产品的品牌传播属性入手,着力提升品牌传播效果。品牌传播效果直接决定了消费者的后续消费对象和选择。因此,选择媒体非常关键。各地区主流媒体在消费者中拥有较大的品牌传播影响力,互联网金融企业加强与区域性主流媒体的战略合作,有利于借助其优势媒介资源,在品牌传播属性的各方面强化品牌传播的引导效果,进一步打造互联网金融品牌的品牌形象和信誉度,降低消费者信息获取成本、帮助其便利地获取品牌产品信息。

参考文献:

[1] 谢平.互联网金融的现实与未来[J].新金融,2014(4):4-8.

[2] 鄒静,王洪卫互联网金融对中国商业银行系统性风险的影响——基于SVAR模型的实证研究[J]财经理论与实践,2017(1):17-23.

[3] Degeratu A M,Rangaswamy A,Wu J.Consumer choice behavior in online and traditional supermarkets:the effects of brand name,price,and other search attributes[J].International Journal of Research in Marketing,2000,17(1):55-78.

[4] Chen J,Yang S R.Research on impact of brand loyalty and SKU loyalty on online consumer choice behavior[J].Chinese Journal of Management Science,2009,17(4):115-120.

[5] 曾五一,黄炳艺.调查问卷的可信度和有效度分析[J].统计与信息论坛,2005(6):13-17.

[6] 陈惠雄.生命成本、异质收入与一种新消费者行为理论的构建[J].中国工业经济,2013(11):18-30.

[7] 袁冬梅,李春风,刘建江.城镇居民预防性储蓄动机的异质性及强度研究[J].管理科学学报,2014(7):50-62.

[8] 吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015,36(2):5-15.

(责任编辑:钟瑶)endprint

猜你喜欢

青年时代(2016年21期)2017-01-04

科技传播(2016年16期)2017-01-03

商业经济研究(2016年22期)2016-12-27

科技创新导报(2016年23期)2016-12-23

中国市场(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

艺术科技(2016年9期)2016-11-18

商场现代化(2016年16期)2016-07-02

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03