财务重述后企业声誉恢复

2017-10-22 01:06朱大鹏钱爱民

国际商务财会 2017年9期

朱大鹏+钱爱民

【摘要】本文以2007~2015年A股上市公司为样本,考察了财务重述企业为了恢复声誉对企业慈善捐赠决策的影响。研究发现,由于财务重述对企业声誉带来了负面影响,发生财务重述的企业为了恢复声誉,在下一期更有可能进行慈善捐赠。且上述结论在非国有企业和市场地位较低的企业更加显著。本文的研究结论从慈善捐赠的视角丰富了企业财务重述经济后果领域的文献,亦有助于帮助我们深刻理解企业社会责任决策的动机。

【关键词】财务重述;声誉恢复;慈善捐赠

【中图分类号】F275 F23

一、引言

财务报告重述(Financial Restatement,简称财务重述)是对存在错误或是误导性信息的历史财务报告进行事后补救的公告行为,被视为公司进行盈余操纵和会计师审计失败的证据,所以财务重述的影响因素和经济后果一直是财务会计和审计研究的核心问题。财务重述不仅对公司声誉和资本市场价值造成重大损失,而且还折射出公司内部控制和治理机制存在的问题。以往研究发现,财务重述导致公司高管更换(Desai et al.,2006;Hennes et al.,2008)[1-2]、审计师辞职(Hennes et al.,2012)[3]、法律诉讼风险上升(Palmrose and Scholz,2004)[4],并且降低了投资者对公司未来发展的信心,融资成本增加(Hribar和Jenkins,2004;李世新和刘兴翠,2012;魏志华等,2009)[5-7],降低了公司成为被并购目标的可能性(Amir和Zhang,2015)[8]。

公司投资者和其他利益相关者信心丧失源于财务重述导致未来交易不确定性增加,以及利益相关者对公司履行契约承诺的期望降低(Chakravarthy et al.,2014)[9]。为了弥补财务重述对公司声誉和市场价值造成的损失,公司会积极采取行动恢复公司声誉。虽然有大量文献研究财务重述带来的负面经济后果,也有部分文献检验了财务重述后公司治理改善和会计师事务所更换对财务重述公司的影响(Farber,2005;李青原和赵艳秉,2014)[10-11]。但是目前鲜有文献从企业社会责任、慈善捐赠的视角研究公司財务重述后采取的应对措施及其对公司声誉恢复带来的影响。根据历年《中国慈善捐助报告》统计数据显示,近年来我国慈善捐赠规模处于不断增长的趋势。2014年中国慈善捐助更是突破千亿元,占全年GDP的0.16%。慈善捐赠作为企业社会责任的有机组成部分,形成的声誉资本也是企业一种宝贵的无形资产,有助于企业树立良好的社会形象和市场声誉。

二、文献回顾

2006年财政部颁布《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》正式提出了“追溯重述”的概念。自2007年新《企业会计准则》正式执行以来,我国上市公司财务重述行为日益增多。目前国外已有学者对财务重述公司采取的声誉恢复措施及其实施效果进行了研究。Farber(2005)研究发现,公司在发生财务重述三年以内会采取措施改善公司治理。然而,公司治理的改善没有增加分析师跟踪数量和机构投资者持股比例,但是公司在资本市场可以获得超额股票收益[10]。Gertsen et al.(2006)认为并不是所有财务重述都给公司带来灾难性后果,管理层可以采取策略限制或最小化财务重述对公司声誉和未来业绩的负面影响。例如,公司应该避免集中披露财务重述公告,采取积极的外界沟通战略[15]。Michael et al.(2013)实证研究显示,发生财务重述的公司,为了恢复声誉会采取风险规避的盈余预告披露行为,不太倾向自愿披露公司盈余预测[16]。Chen et al.(2014)也认为,在后萨班斯法案时代,财务重述公司的下一期公告会更加稳健,更倾向于聘请“四大”会计师事务所进行审计[17]。Chakravarthy et al.(2014)从利益相关者的视角研究了财务重述公司声誉补救策略,发现相比于控制组样本,财务重述样本公司声誉补救行为的频率更高,公司特征决定了补救措施针对的利益相关者类型。声誉补救行为确实提高了公司异常股票收益和盈余反应系数(ERC)[9]。

企业社会责任是一个复杂的概念,涉及多种类型或多个维度。企业慈善捐赠只是企业社会责任这一广泛概念中的一种类型或一个维度(高勇强等,2012)[14]。Godfrey(2005)认为,企业通过慈善捐赠可以增加声誉资本,良好的公司声誉有助于公司获得外部债务融资,缓解企业面临的融资约束[18]。Brammer和Millington(2005)以英国大型公司为样本,实证研究发现,公司为利益相关者慈善支出越多,获得的社会声誉越好[19]。国内学者研究发现,企业慈善捐赠不仅可以给企业带来声誉资本,还可以迅速建立并强化已有的政治关联,是一种与政府进行资源交换的战略行为,而且这一特征在民营企业尤为显著。例如,地方政府换届后,企业慈善捐赠倾向和规模都会显著增加(戴亦一等,2014)[20];企业慈善捐赠越多,它们从政府手中获得的补贴收入也越多,具有明显的政企纽带效应(张敏等,2013)[21]。另外,慈善捐赠有助于民营企业进行债务融资,获得更多的银行短期贷款和税收利率方面的优惠(李维安等,2015;薛爽和肖星,2011)[22-23]。

通过对以往文献的梳理我们发现,国外已有不少学者对财务重述后企业声誉重建进行了研究,而国内在该领域的研究成果尚属空白。国外学者主要从公司治理结构调整、财务重述公告和盈余预测公告披露决策、利益相关者角度研究企业声誉恢复,没有考虑企业履行社会责任进行慈善捐赠行为对财务重述公司声誉恢复的影响。本研究在前人已有研究成果的基础之上,进一步拓展研究以填补以往研究的空白,使学者更加深入地了解企业发生财务重述以后的声誉恢复行为。

三、理论分析与研究假设

财务重述公告披露以后会引起社会公众对公司会计信息可靠性以及管理层是否存在机会主义行为的疑虑,会带来显著的负面市场反应(Palmrosea et al.,2004;魏志华等,2009)[4,7]。Klein和Leffler (1981)指出,在完全竞争的产品市场,声誉资本代表了企业对他们所出售的产品质量的可靠承诺,大大减少了利益相关者与企业之间交易的不确定性和信息不对称风险[24]。因此,企业的利益相关者增加了对产品质量的信心,并愿意为声誉资本支付额外的产品溢价。企业为了保持声誉资本这项“无形资产”给企业带来的市场溢价和丰厚利润,有动机去改善因财务重述受到损害的公司声誉,采取积极行动重新塑造企业的良好形象,使企业的利益相关者相信他们有能力并愿意认真履行已签订的显性或隐性契约,不会损害利益相关者的利益。endprint

Lys et al.(2015)为企业社会责任(CSR)提出了三种可能的解释:一是慈善假说,企业履行社会责任不是因为它们可以增加其他价值,而是因为它们对社会有益;二是投资假说,该假说将企业履行社会责任的活动看做是可以产生经济收益的投资活动;三是信号假说,当公司预计未来有较强的业绩表现时,会积极承担社会责任[13]。基于信号假说的研究发现,企业未来业绩变好并不是因为积极履行社会责任,而是企业预计未来业绩有向好趋势才主动承担社会责任。因此,企业慈善捐赠具有一定的信号效应(Shapira,2012)[25],它表明企业财务实力雄厚,向投资者传递一种“尚具有良好发展能力”的信号。这种积极信号可以有效地改善投资者对企业未来的预期,帮助企业保持与投资者的良好关系。如果企业选择在披露财务重述公告以后进行慈善捐赠,这不仅能够向利益相关者展示企业的责任感和使命感,更可以彰显企业自身的经济实力和发展前景,从而扭转财务重述导致的不利局面,在利益相关者心目中留下良好印象。

基于以上分析,本文提出假设1:

H1:发生财务重述的企业更有可能进行慈善捐赠。

四、研究设计

(一)数据来源与样本选择

本文选取国泰安CSMAR数据库中2007~2015年我国所有A股上市公司作为研究对象。之所以选择从2007年开始,是因为从2007年开始我国上市公司开始采用新会计准则,部分会计科目的确认、计量和披露规定发生变化。慈善捐赠数据来源于国泰安CSMAR数据库上市公司年报附注中披露的“营业外收支”中的“具体项目”,主要包括公益性捐赠支出、对外捐赠、捐赠支出等。上市公司财务数据及公司治理数据主要来自CSMAR 数据库、Wind数据库。

由于上市公司年报于次年1月1日至4月30日之间披露,为了考察当期披露的财务重述对上市公司慈善捐赠行为以及企业声誉恢复的影响,本文财务重述数据取值样本区间是2007~2013年,慈善捐赠数据取值样本区间是2008~2014年。本文剔除了以下样本:1.金融保险类上市公司;2.数据缺失的观测值,共227个;3.存在不合理数据(如资产负债率大于1等)的观测值,共229个。最终得到12 306个观测值,其中捐赠额大于0的观测值有8 644个,未进行捐赠的观测值有3 662个。为了减轻异常值的影响,本文对连续变量进行了上下1%的Winsorize处理。

(二)变量定义

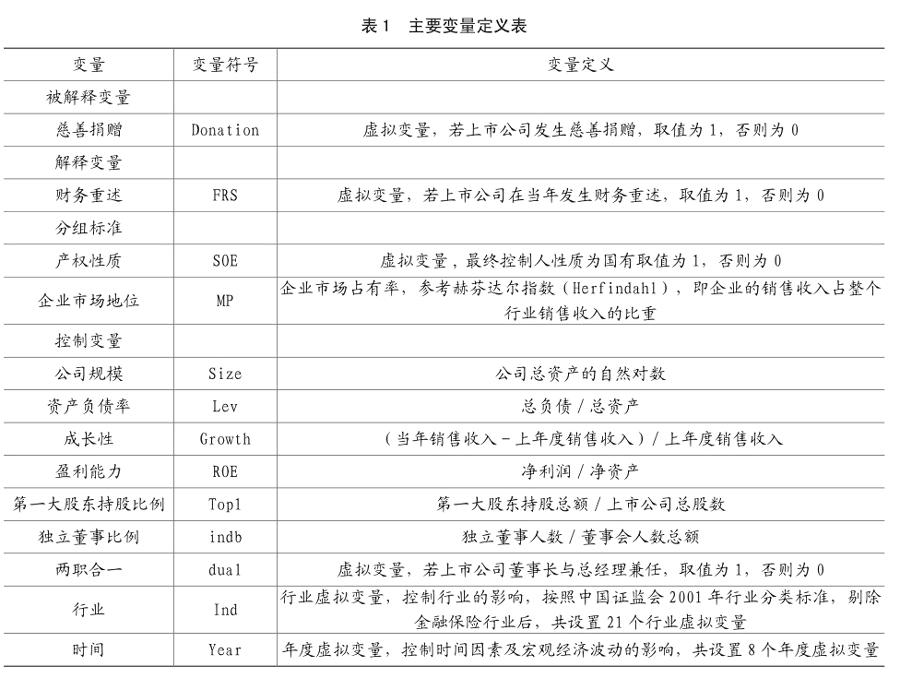

1.企业慈善捐赠

被解释变量Donation表示企业捐赠倾向,如果上市公司在财务报表附注中披露慈善捐赠金额,取值为1,上市公司未在财务报表附注中披露慈善捐赠信息或者披露的慈善捐赠金额为0,取值为0。

2.财务重述

解释变量FRS表示企業财务重述。与已有文献一致(曹强和葛晓舰,2009;王俊秋和张奇峰,2010;马晨等,2012)[26-28],如果上市公司年报附注中披露“重大会计差错”项目,即对以前年度财务报表重大会计差错进行了追溯调整,则取值为1,否则为0。

3.控制变量

通过对国内外文献的梳理,本文的控制变量包括:公司规模(Size),企业规模的大小与企业社会责任的履行紧密联系。企业规模越大,其承担社会责任能力越强。另外,公司的资产负债率(Lev)、成长性(Growth)、盈利能力(Roe)以及公司治理特征对企业慈善捐赠决策具有重要影响。为了控制行业因素、时间因素及宏观经济波动的影响,本文还控制了时间和行业变量。

(三)回归模型

考虑到企业财务重述与慈善捐赠二者之间的内生性问题,本文研究跨期财务重述与慈善捐赠之间的关系,即采用logit 回归检验滞后一期财务重述对当期企业慈善捐赠决策的影响。基于上述分析,本文构建模型(1)以检验本文的假设1。其中,β0为截距项,ε为残差项,β1为回归系数。如果企业在发生财务重述后为声誉恢复进行慈善捐赠,那么β1系数显著为正。

Logit(Donationi,t=1)=β0+β1 FRSi, t-1

+CONTROL+∑Year+∑Ind +ε (1)

五、实证结果分析

(一)描述性分析

表2提供了主要变量的描述性统计结果。在本文的研究样本中,有70%的上市公司有慈善捐赠行为。财务重述样本共有761个,占全样本的比例是6%。在样本期间,上市公司财务重述的数量总体呈下降趋势,其中:2008年118个,2009年157个,2010年129个,2011年117个,2012年85个,2013年84个,2014年71个。控制变量的统计分析结果与以往文献基本一致。ROE的均值和中位数分别为0.060和0.069,说明样本公司整体经营业绩较好。第一大股东持股比例的最大值和最小值分别为0.894和0.022,独立董事比例的最大值和最小值分别为0.800和0.091,这说明不同样本公司之间公司治理结构存在明显差异。

(二)多元回归分析

1.财务重述后声誉恢复与慈善捐赠动机

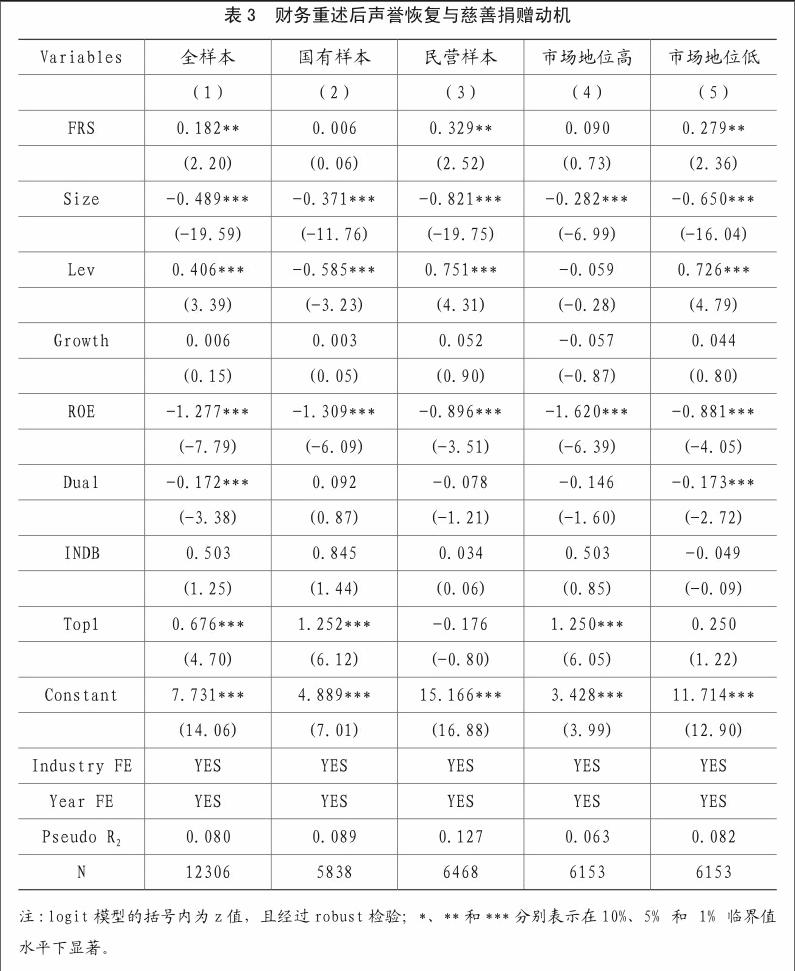

为了检验财务重述后声誉恢复对企业慈善捐赠决策的影响,本文采用模型(1)对假设1进行检验。表3报告了实证回归结果。由表3第(1)列可知,加入控制变量以后, FRS回归系数显著为正,β1等于0.182,在5%水平上通过了显著性检验(T=2.20)。这说明,发生财务重述的企业为了避免企业声誉受到负面影响,具有强烈的慈善捐赠动机,希望通过慈善捐赠行为向外部利益相关者传递企业积极履行社会责任、经营业绩良好的信号,从而帮助企业在激烈的市场竞争中占据优势地位。endprint

2.产权性质、财务重述后声誉恢复与慈善捐赠动机

产权性质决定了国有企业在市场经济中的“权利”与“义务”。一方面,国有企业凭借其天生政治关联优势,更容易获得生产要素资源和信贷资金支持,从而在激烈的市场竞争中获得优势。另一方面,国有企业必须承担为实现政府区域发展目标所必须承担的社会负担。例如,为当地劳动力创造就业机会、扩大地方税收收入等。对于国有企业来说,其捐赠行为可能来自政府的指令性摊派,而非市场自发行为。相对于国有企业,民营企业产权独立、受政府干预程度较低,在具体的捐赠行为上自主权较大。同时,作为在市场经济土壤上成长起来的经济实体,民营企业对市场的敏感性更強,更可能在市场驱动下进行战略捐赠(郭剑花,2012)[29]。通过慈善投资树立良好企业形象、获得政治资源支持,弥补财务重述对企业声誉的损害。因此,与国有企业相比,民营企业为了财务重述后声誉恢复而进行慈善捐赠的动机更加强烈。表3第(2)列和第(3)列的回归结果显示,在国有上市公司组,财务重述与慈善捐赠正相关但不显著(T=0.06);在民营上市公司组,财务重述与慈善捐赠在5%水平上显著正相关,回归系数是0.329(T=2.52)。回归结果表明,为了恢复企业声誉,民营上市公司更有可能在财务重述发生以后进行慈善捐赠。

3.市场地位、财务重述后声誉恢复与慈善捐赠动机

营销学将市场地位定义为某一企业主营产品在其所有渗透区域内的综合市场占有率,或指在主营产业中的排名次序。不同企业之间的产品竞争力和品牌影响力存在显著差异,导致企业市场地位亦不相同。市场地位较高的企业具有较高的社会认可度,谈判议价能力较强,客户不易流失,经营业绩较好,因财务重述导致的声誉损失较小。而市场地位较低的企业正好与之相反,受到财务重述带来的负面影响更大。因此,市场地位低的企业具有更强烈的动机通过慈善捐赠行为改善企业声誉,保持市场竞争力。表3第(4)列和第(5)列的回归结果显示,在市场地位较高的上市公司组,财务重述与慈善捐赠正相关但不显著(T=0.73);在市场地位低的上市公司组,财务重述与慈善捐赠在5%水平上显著正相关,回归系数是0.279(T=2.36)。回归结果表明,为了恢复企业声誉,市场地位低的上市公司更有可能在财务重述发生以后进行慈善捐赠。

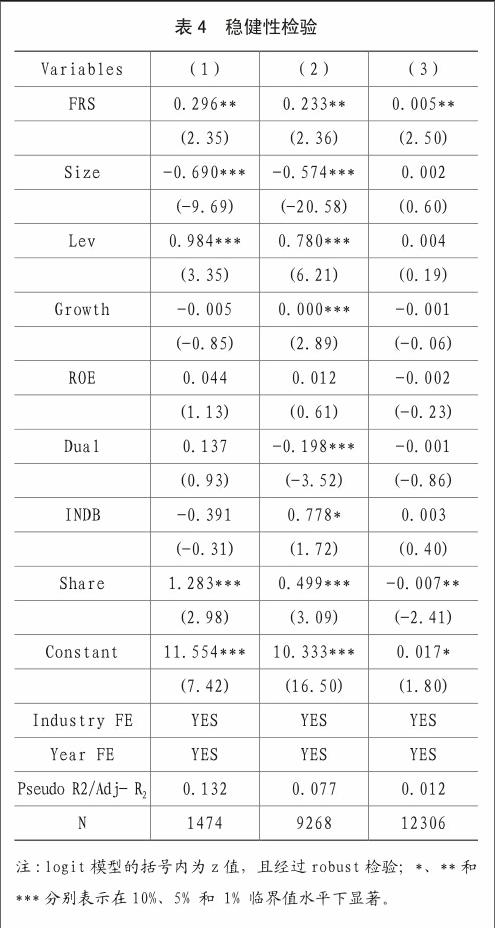

(三)稳健性检验

1.倾向得分匹配

由于内生性问题的存在,如果直接比较发生财务重述的上市公司和未发生财务重述的上市公司后续慈善捐赠行为的差异,可能会产生误导性的结论。第一,上市公司慈善捐赠决策并非随机或外生决定的。第二,两组上市公司之间可能存在其他未观测到的差异。本文采用倾向得分匹配法(Propensity Score Matching,PSM)进行进一步分析。以发生财务重述的上市公司为处理组(Treated Group),按照公司规模、资产负债率、年度、行业等指标,按照一比一的比例从非财务重述上市公司(控制组)中找出倾向得分类似的样本,然后比较两组样本公司慈善捐赠行为的差异,进一步验证上市公司财务重述后声誉恢复与慈善捐赠之间的因果关系。检验结果如表4第(1)列所示。在控制了内生性问题以后,财务重述与慈善捐赠在5%水平上显著正相关,回归系数是0.296(T=2.35)。检验结果与前文一致,证明结果是稳健的。

2.考虑重大灾害事件的影响

为了剔除发生重大灾害事件对企业慈善捐赠行为的影响,与李维安(2015)[22]、曹春方和 傅超(2015)[30]一致,本文将2008年(汶川地震)和2010年(玉树地震)作为受重大灾害事件影响较大的年份,剔除了2008年和2010年的数据样本,重新进行回归检验。检验结果如表4列(2)所示,财务重述与慈善捐赠在5%水平上显著正相关,回归系数是0.233(T=2.36)。研究结论与上文基本一致。

3.替换变量

本文参考以往文献,采用上市公司慈善捐赠金额与净利润的比值这一连续型变量作为企业慈善捐赠的替代变量。表4第(3)列回归结果显示,财务重述与慈善捐赠在5%水平上显著正相关,回归系数是0.005(T=2.50)。综合上述检验结果来看,本文的回归分析结果较为稳健。

六、研究结论

本文从慈善捐赠的视角,考察了企业发生财务重述以后为了恢复声誉,对企业后续社会责任决策的影响。研究发现,发生财务重述的上市公司为了降低财务重述对企业声誉的负面影响,在下一期更有可能进行慈善捐赠。进一步研究发现,国有上市公司和市场地位较高的公司通过慈善捐赠行为恢复受损声誉的动机较弱;而对于民营上市公司和市场地位较低的公司,慈善捐赠行为成为公司声誉恢复的一种重要机制。本文的研究结论丰富了财务重述经济后果的研究成果,亦有助于我们深刻理解企业履行社会责任的动机。

本文的研究结论具有以下两方面的现实指导意义。首先,企业在日常经营活动中需要不断提升会计信息质量,重视会计信息对股东、债权人及其他利益相关者的决策有用性和契约有用性,避免因会计信息质量问题对公司声誉造成负面影响。其次,企业作为一种经济组织,追求经济利益最大化是其永恒的经营目标。但同时,企业也应树立正确的履行社会责任的价值理念与行为动机,通过慈善捐赠以及其他社会责任行为造福社会、实现企业和社会的和谐发展。

主要参考文献:

[1]Desai, H., C. E. Hogan, and M. S. Wilkins. The reputational penalty for aggressive accounting: Earnings restatements and management turnover [J]. The Accounting Review, 2006,81(1): 83-112.endprint

[2]Hennes,K.,A.Leone,and B.Miller. The importance of distinguishing errors from irregularities in restatement research:The case of restatements and CEO/CFO turnover [J].The Accounting Review, 2008,83 (6): 1487-1519.

[3]Hennes,K.,A.Leone,and B.Miller.Auditor dismissals after accounting restatements.2012, Working paper..

[4]Palmrose,Z-V.,and S.Scholz.The accounting causes and legal consequences of nonGAAP reporting:Evidence from restatements. Contemporary Accounting Research [J],2004,21(1): 139-180.

[5]Hribar, P., and N. T. Jenkins. The effect of accounting restatements on earnings revisions and the estimated cost of capital [J].Review of Accounting Studies,2004,9(2-3): 337-356.

[6]李世新,刘兴翠.上市公司财务重述公告的市场反应与行业传递效应研究[J].管理评论,2012(5):137-143.

[7]魏志华,李常青,王毅辉.中国上市公司年报重述公告效应研究[J].会计研究,2009(8): 31-39.

[8]Amir, A-Z.,Zhang, Y.The economic consequences of financial restatements:Evidence from the market for corporate control[J]. The Accounting Review,2015,90(1):1-29.

[9]Chakravarthy,J.,deHaan,Ed,Rajgopal, S.Reputation repair after a serious restatement[J].The Accounting Review,2014,89(4):1329-1363.

[10]Farber,D. B.Restoring trust after fraud: Does corporate governance matter [J]The Accounting Review, 2005,80 (2):539-561.

[11]李青原,趙艳秉.企业财务重述后审计意见购买的实证研究[J].审计研究,2014(5):101-107.

[12]Zhang,R.,Zhu,J.,Yue,H.and C.Zhu.Corporate Philanthropic Giving,Advertising Intensity and Industry Competition Level[J]. Journal of Business Ethics, 2010,94:39-52.

[13]Lys,T.,J.P.Naughton,and C.Wang.Signaling through corporate accountability reporting [J]. Journal of Accounting and Economics ,2015,60(1): 56–72.

[14]高勇强 陈亚静 张云均.“ 红领巾”还是 “ 绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114.

[15]Gertsen,F.H.M.,C.B.M.van Riel,and G. Berens. Avoiding reputation damage in financial restatements[J]. Long Range Planning, 2006,39 (4): 429-456.

[16]Ettredge,M., Huang, Y.,and Zhang,W. Restatement Disclosures and Management Earnings Forecasts[J].Accounting Horizons,2013, 27(2):347-369.

[17]Chen, K.Y., Elder, Randal J.,Hung, S.Do post-restatement firms care about financial credibility Evidence from the pre- and post-SOX eras[J].Journal of Accounting and Public Policy, 2014,33(2):107-126.

[18]Godfrey, P. C.The relationship between corporate philanthropy and shareholder wealth: A risk management perspective[J].Academy of Management Review,2005,30(4):777-798.

[19]Brammer,S.,and Millington,A.Corporate reputation and philanthropy:An empirical analysis[J].Journal of Business Ethics, 2005, 61(1):29-44.

[20]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种政治献吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

[21]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[22]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论, 2015(1):4-14.

[23]薛爽,肖星.捐赠:民营企业强化政治关联的手段?[J].财经研究,2011(11):102-112.

[24]Klein B.and Keith B.L.The Role of Market Forces in Assuring Contractual Performance[J]. The Journal of Political Economy,1981, 89(4):615-641.

[25]Shapira,R.Corporate philanthropy as signaling and cooptation[J]. Fordham Law Review, 2012, 80(5):1889-1939.

[26]曹强,葛晓舰.事务所任期,行业专门化与财务重述[J].审计研究,2009(6):59-68.

[27]王俊秋,张奇峰.政府控制、制度环境与上市公司财务重述行为[J].经济管理,2010(4): 11-19.

[28]马晨,张俊瑞,李彬.财务重述影响因素研究——基于差错发生期和差错更正期的分析[J].山西财经大学学报,2012(5):96-105.

[29]郭剑花.中国企业的捐赠:自愿抑或摊派?——基于中国上市公司的经验证据[J].财经研究,2012(8):49-59.

[30]曹春方,傅超.官员任期与地方国企捐赠:官员会追求“慈善”吗?[J].财经研究,2015(4):122-133.endprint