传统会计指标与公司规模变量的关系

2017-10-20 03:44陈璐

丝路视野 2017年14期

关键词:回归分析

陈璐

【摘要】本文以我国沪深A股2016 年50 家上市企业的相关数据为样本,运用回归分析方法检验、比较了业绩评价的传统指标(ROE、EPS、ROC、CR等)与我国上市公司的市场价值存在重要关联的公司规模变量LNA之间的关系,发现LNA 与我国传统的业绩指标是存在一定相关性的。

【关键词】ROE;ROC;公司规模;LAN;回归分析

一、研究假设与模型建立

(一)研究假设

通过对《什么解释公司价值:EVA还是会计指标》的一系列研究之后,笔者发现尽管EVA也对公司价值有一定的的影响,但是由文章最后的逐步回归结果可以看出,公司规模变量LNA以t值-19.236,p值0.00,VIF值1.009,成为了对公司价值影响最大的变量;由于想要收集关于计算公司价值的数据比较困难,所以笔者决定就传统的业绩指标与公司规模变量LNA之间的关系进行研究,想要从某个方面片面地研究其与公司价值的间接关系。

探讨上市公司的企业价值评估方式意义重大,但是企业价值评估是一项具有概括性的综合资产评估方式,是对整体经济价值实行判断预计的过程,所以这是一个相当复杂的衡量。虽然其评估方式和理论体系已经有了将近百年的成长发展历史,但是伴随着不停发展的市场经济,企业价值评估理论在当代社会被提出了日益增长的要求。企业管理体系的重要构成部分中包含了企业价值评估理论,该评估理论在企业和业绩考核、设定激励机制、评估公允价值等方面也发挥着重大的作用,不仅有利于上市企业实行企业兼并收购活动的合理定价以实现价值最大化,企业价值管理在其中也被动态反映出来了,更为理性投资提供了决策依据。

由定义可知,资产规模是总资产的自然对数,所以与总资产呈正相关,但是公司价值=市场增加值/总资本,所以总资产和公司价值是呈负相关的。那么,公司规模变量LNA和传统的业绩评价指标之间又有着怎样的影响呢?同样根据定义不难看出,资本收益率=净利润/总资本,所以与总资本呈负相关,以此类推,本文提出以下假设:

假设一:资产规模(LNA)大小和每股收益之间呈现正相关关系。

假设二:资产规模(LNA)大小和资本收益率之间呈现负相关关系。

假设三:资产规模(LNA)大小和净资产收益率之间呈现负相关关系。

(二)模型建立

本文按照以上的理论分析为铺垫,通過构建如下的回归模型对研究假设来进行检验。

LNA=α+β1 ROE+β2 EPS +β3 ZCJLL +β4 CQBL +β5 ROC +β6 CR +ε

二、实证研究

(一)变量选取

1.指标的选择

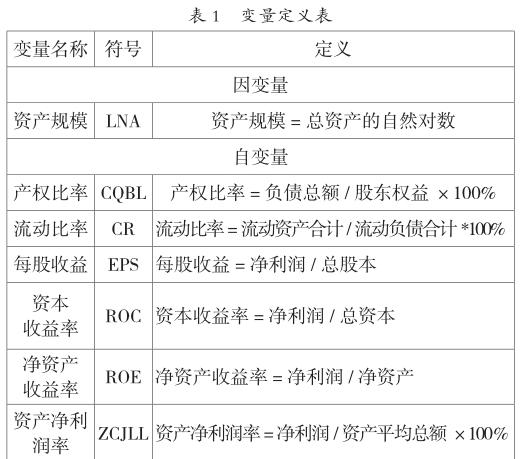

本文主要考察我国上市企业传统的业绩指标和公司规模变量LNA之间的关系,因此本文采用以下指标描述公司资产规模:资产净利润率, 净资产收益率,资本收益率,每股收益,产权比率,流动比率。各变量的定义如表1 所示:

2.样本选取和数据来源

本文以我国沪深A股2016年50 家上市公司的数据为样本,排除了IPO 上市公司、ST 上市公司、境外上市的公司和部分数据缺失上市公司、金融保险类的上市公司、存在重大事项的上市公司。本文采用的分析数据都是来自于网易财经数据,涉及到有关的模型和数据均利用EVIEWS7.2和EXCEL进行统计、分析。

(二)实证分析

1.描述性统计

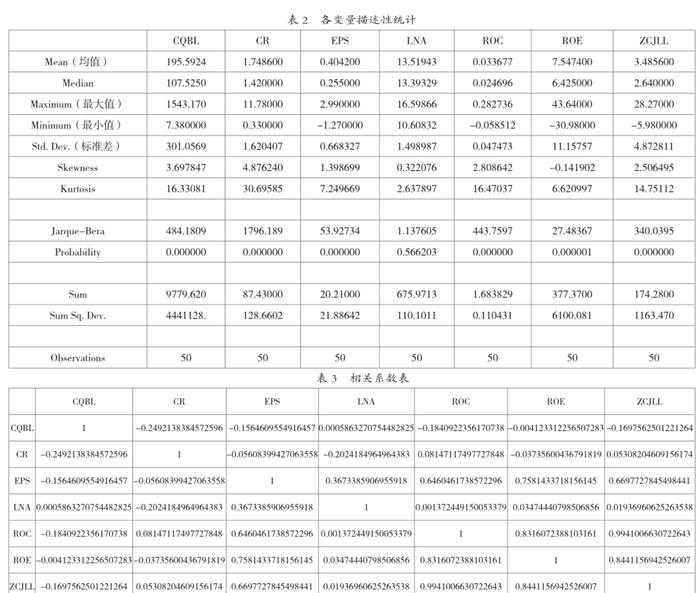

由表2可知,产权比率在不同公司之间的差距较大,最小值为7.38%,最大值达到了1543.17%,均值为195.59%。不同公司间具有的流动比率的差异不太明显,表中最小值为0.33%,最大值为11.78%,均值为1.75%。每股收益和资产规模间的差异则更小,最小值分别为-1.27%和10.61%,最大值为2.99%和13,39%,均值为0.4%和13.52%。资本收益率是差距最小的一个指标,其最小值-0.05%,最大值为0.28%,均值为0.03%。净资产收益率之间存在着一点差距,最大值为43.64%,最小值为-30.98,均值为7.55%。资产净利润率差别更小一点,最小值为-5.98%,最大值为28.27%,均值为3,48%。

2.相關性分析

由表3可知,产权比率与资产规模的相关系数为0.0005,在5%的显著性水平下存在正相关关系,但其相关性不显著;流动比率与资产规模在5%的显著性水平上呈负相关关系;每股收益与资产规模存在正相关关系,且在5%的水平上显著。这说明,每股收益越多,资产规模越大;资产规模与产权比率的相关系数为0.00058,且在5%的显著性水平下存在正相关关系;资本收益率、净资产收益率、资产净利润率与资产规模均呈正相关,且在5%水平下显著,说明其相关性都不显著;

3.回归分析

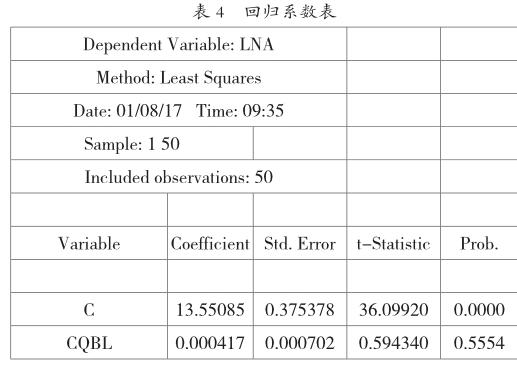

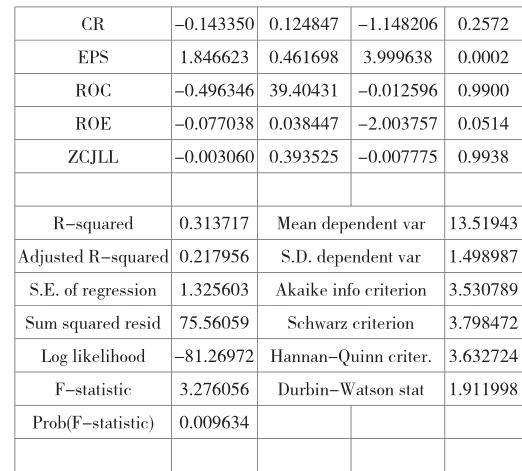

由表4回归系数可知,R方和调整R方只有31%和21%,说明该模型的整体拟合情况不好;从系数的显著性来看,Prob.值只有EPS每股收益是小于5%的显著水平的,说明模型回归的系数不明显;从模型整体的显著性来看,F值为3.27,不可以拒绝模型证解释变量系数为零的原假设,说明模型整体拟合情况不好;D-W值为1.91,和序列物资相关的标准值2相近,判断回归残差序列不存在序列自相关。

因为结果不尽如人意,所以对其进行怀特检验:

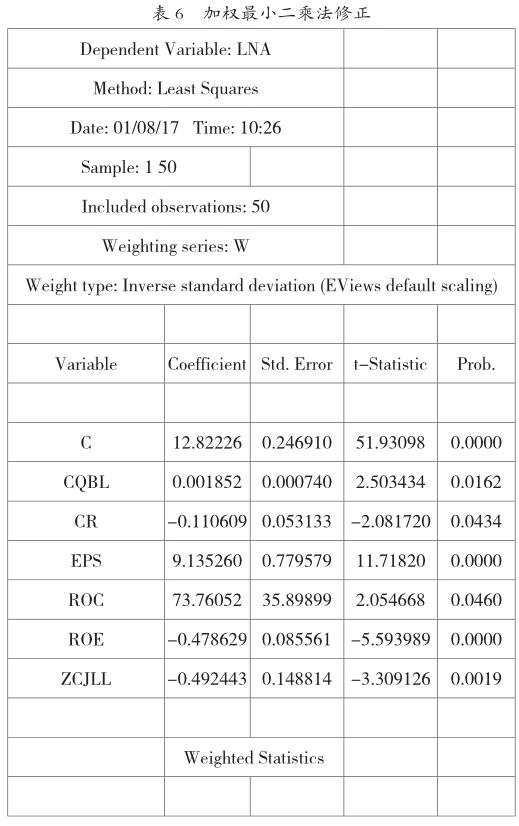

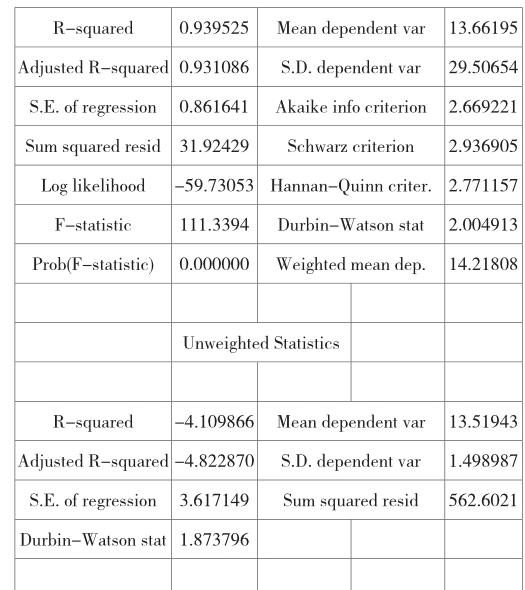

如图所示的怀特检验结果中Obs*R-squared的概率值小于显著性水平0.05,所以方程存在异方差,需要用加权最小二乘法进行修正,修正结果如下:

经过修正以后,所有自变量的Prob.结果都在5%的显著性水平下,说明模型回归的系数非常显著;从模型整体的显著性来看,F值为111.3394,相应的概率值Prob.为0.00,说明模型的整体拟合情况良好;从模型整体的拟合度来看,R方和调整R方都在93%以上,说明该模型整体拟合得非常好;从模型拟合的残差序列相关性来看,D-W值为2.004913,和序列无自相关的标准值2基本一致,说明该模型残差序列具有独立性,判断回归残差不存在序列自相关。产权比率、流动比率、每股收益、资本收益率、净资产收益率也都通过了T检验。资产净利润率产权比率、每股收益、资本收益率都与资产规模成正比,流动比率、净资产收益率、资产净利润率与资产规模成反比,所以假设1和假设3成立,拒绝了假设2,说明每股收益和资本收益率的提高导致了企业规模的增加,净资产收益率的增加导致了企业规模的减少。

(三)总结

研究结果显示:假设一:资产规模(LNA)大小和每股收益呈正相关关系。资产规模(LNA)大小和资本收益率呈正相关关系。资产规模(LNA)大小和净资产收益率呈负相关关系。其中,LNA与EPS的相关系数为9.13,成为了对公司规模影响最大的变量。

参考文献

[1] 王喜刚,丛海涛,欧阳令南.什么解释公司价值:EVA还是会计指标[J].经济科学,2003(02).

猜你喜欢

商情(2016年43期)2016-12-23

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

医学信息(2016年29期)2016-11-28

数学学习与研究(2016年19期)2016-11-22

中国集体经济(2016年27期)2016-11-19

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17