美邦VS海澜之家:生死供应链

2017-10-20 14:21赵骐

商界评论 2017年10期

赵骐

服饰行业两件事情吸引了人们的目光。

8月30日,海澜之家和天猫联合举行了“海澜之家&天猫新零售战略合作发布会”。海澜之家旗下5 000家线下门店,将全面升级为新零售“智慧门店”。

一天后,美特斯邦威(以下简称美邦)旗下App“有范”,正式结束了2年4个月的使命,停止运营。

美邦和海澜之家的经营模式很像,他们都是将生产和销售外包,自己只保留产品研发、品牌运营的轻资产模式。为什么在2017年的夏末,一个选择收缩自己的互联网战线,另一个却进一步拥抱互联网?

就本质而言,零售的每一次变革都是对供应链的变革。从供应链角度出发,我们可以看到这两家服饰企业的电商发展状况,以及电商业务和整体供应链之间的相互影响。

美邦:受累供应链

美邦是最早“触电”的服饰企业之一。早在2008年就开设了淘宝店,并且在2010年上线了自己的“邦购网”,但随之而来的是越来越复杂的供应链问题。

渠道之間纷争不断

美邦最初以加盟店进行渠道拓展,后来为了加强对渠道的控制,开始建立自营店。这也成为了日后矛盾的导火索。由于直营店可以获得更多的折扣,比如加盟店在打八折的时候,直营店可以打五到六折,直营店在竞争中更占优势。

可能是由于资本所带来的压力,美邦在上市后对加盟商的态度开始强硬,要求他们每年的下单量要有25%的增长。也许在美邦眼里,商品就算卖不掉也是烂在加盟商的仓库里,不会对自己造成损失。

在这种矛盾没有得到有效解决的时候,美邦就匆匆上线了自己的电商平台邦购网,并且推出了AMPM,这一专供线上的品牌。过快扩张,严重加大了公司的库存压力。

自2008年上市后,美邦的存货占比从14.5%一路上扬,最高时一度达到29.7%。

线上获得的价格折扣甚至比直营店还要低,这打击了线下门店,令他们库存增加。不同的渠道使用各自独立的供应链,彼此信息不通,库存不共享,这也增加了存货。往往是没用的东西堆积如山,有用的东西却又短缺。

邦购网当时是一个独立的事业部,独立计算营收。如果美邦的商品管理部门把货发给加盟店或直营店的话,可以计入自己的KPI,但发给邦购网却不会,这导致邦购网时常出现商品短缺的现象。与此同时,公司对AMPM的前景过于乐观,在渠道还没铺完的时候,AMPM就产生了3亿元库存。

除了上述原因外,如果仔细阅读美邦历年财报的话,可以发现很多可能导致库存增加的举动。

比如2009年,Metersbonwe和ME&CITY被分成两个独立的事业部。品牌和部门数量增加,必然提高彼此信息沟通的壁垒,从而影响对整体销量的预测,再进一步影响到采购的抉择。如果两个品牌的采购是各自分开的话,那么还将降低采购量,削弱规模效益和面对上游厂商的议价能力。

复杂供应链拖累业绩

美邦在电商领域失败的根本原因,是把自己的供应链搞得越来越复杂。

下游渠道首先是从全加盟到加盟、直营混合。在大量加盟商的不满未被平息之前,他们已急切地进入了线上。独立的线上平台和品牌,则导致渠道变得更加复杂。

与此同时,美邦又不断推出新品牌、新系列、新产品,不断地将一个个部门独立出来,这当然增加了沟通的成本,导致信息不能及时有效地流通。独立的部门有着各自不同的供应商,降低了采购量。

2008年,美邦19.95%的采购来自于前5大供应商,到了2016年该比例下降到14.97%。供应商过于集中会有风险,但如果太分散,也会影响供应商的应对弹性,和自己的进货成本。这的确是一个两难的问题。

对企业而言,创新当然很重要,尤其是时尚行业。为了迎合消费者不断变化的口味,服饰品牌必须每季都推出新的产品,但新的产品不代表必须用新的材料或新的供应商。ZARA就经常以现有材料库存设计一款新产品,而不必额外采购,这是他们成功的重要原因。美邦大量的供应商显然造成了很多不必要的浪费。

信息流的不通畅降低库存使用率,进而对资金流造成伤害。美邦的资产减值损失从2014年开始暴增,其中绝大部分是存货跌价造成的。

由此可见,美邦早年对于电商的理解很浅显,没有意识到渠道的复杂化会增加整体供应链的复杂程度,进而导致库存堆积、供应链效率底下。

2013年时,美邦试图通过O2O打通线上线下,解决库存问题,但效果不甚理想。即使在今天,O2O或者说全渠道模式都还处在摸索阶段,更何况4年前。随后的2015年,推出“有范App”显然是为了布局移动端,但这款产品从一开始就没有吸引足够多的用户。

无论是PC端、O2O还是移动端,每看到一个机遇,美邦总是最早的进入者之一,但却次次碰壁。美邦或许有不错的战略洞察力,但却受累于复杂的供应链,缺乏相应的执行能力。

海澜之家:线上服务线下

海澜之家同样将生产和销售渠道外包,但和美邦不同的是,海澜之家的门店几乎都是加盟商。到2016年底,海澜之家直营店只有19家,占比不到1%,所以海澜之家并没有直营店和加盟店之间的内斗。endprint

在管理方面,海澜之家采取类直营管理模式。海澜之家不收取加盟费,加盟商只负责支付相关运营费用,不必参与加盟店的具体经营,所有门店的内部管理均委托海澜之家全面负责。此外,还有很重要的一点,加盟商不必承担存货滞销所带来的风险。

采购环节,海澜之家与供应商签订滞销商品可退货条款,不承担尾货风险。但另一方面,公司会通过子公司海一家重新回购退货,以减轻供应商的资金压力和经营压力。

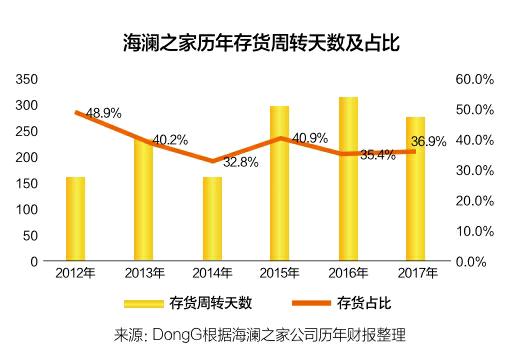

这种模式导致海澜之家的存货占比非常高,我们整理了海澜之家上市以后的存货周转和占比,可以看出在大部分时间,其存货占比始终在35%以上,有时甚至超过40%。

线上业务方面,海澜之家的电商之旅起于2011年,对电商平台的定位是对线下门店的补充,并非出清库存的渠道,所以线上销量占比一直不高,2016年也不过5.17%。

线下门店始终是海澜之家的核心渠道,门店数量从2014年的3 348家,上升到2016年的5 243家。

在实体经济不景气的大环境下,海澜之家可谓逆流而上。公司采取线上和线下价格/款式一致的策略,这令其线上的毛利率高于线下门店。2016年,海澜之家电商毛利率60%,线下只有38.8%。

经营供应链VS经营公司

比较一下美邦和海澜之家。在线下,除了直营店的比例以外,加盟商是否需要为滞销品承担风险是两者最大的不同。

单就公司角度来看,显然美邦的模式更好,让存货烂在加盟商手上。但对供应链的管理必须从一个全局的角度去思考,片面追求局部利益会损伤全局利益。

比如当加盟商的资金一直没有回笼的时候,他们自然就没有钱订下一季的衣服。这不利于品牌商和上游供应商,反而会让整条供应链受伤。

为了回笼资金,加盟商不得不打折出售,这样的事情一旦多了,显然对品牌形象有负面影响。讽刺的是,美邦这几年一直想要做品牌升级,其直营店全部开在一二线城市,试图在高端市场占据一席之地。

对于上游供应商也是一样,如果不适当回购退货的话,供应商将面临资金压力,这样就无法完成新订单,或者对新订单偷工减料,最终受伤的是下面的品牌商和渠道。

所以,海澜之家的模式可能不利于自己,但有利于整体供应链。他们经营的是整条供应链,而不仅仅是一家公司。

同款同价带来效率提升

再比较下两者的线上策略。就渠道而言,双方没有特别大的差距,都在主流电商平台开设了旗舰店,都在自己的官网上销售产品,也开发了App,主要区别在价格和品牌。

美邦专门开发了一个线上专供品牌,而且为了抢占市场份额,线上获得了更低的折扣。这造成了供应链变得更复杂。

海澜之家由于线上价格并没有优势,所以制约了销量。另一方面,这也有效遏制了供应链的复杂化。比如由于是同款同价,可以实现线上购买线下退货,这当然有利于公司整体的经营效率和客户体验。

虽然之前线上销量一直不高,但就此次和天猫签署合作协议来看,海澜之家对互联网还是有想法的,不过应该不是直接提升线上的销量,而是依靠互联网提高线下门店的效率、服务品质。在笔者看来,海澜之家可能会跨过电商,直接进入新零售阶段。

供应链式生存

零售的比拼本质是供应链的比拼,而复杂度是供应链的绊脚石。一个渠道肯定要比两个渠道简单。对比上面两家公司,我们可以看出,当电商这种新渠道产生的时候,如果没有能力处理新渠道所带来的复杂度,那将损害供应链的效率,进而导致公司业绩下滑。

此外,标准化可以简化供应链,但也會令产品无法突出;差异化或许在某些方面提升公司竞争力,但也会导致供应链变得更加复杂。企业需要在两者间拿捏好分寸。

美邦现在的困境或许是其过度追求差异化导致的。比如其对下游渠道采取差异化管理(线上、直营、加盟商获得的折扣不同),同时对产品也采取差异化策略(线上专属产品)。

海澜之家用“千店一面”形容自己的门店,突出标准化;而美邦在转型O2O时,以“一店一故事,一城一文化”来开体验店,追求个性化。

美邦没有意识到,自己的问题并非在于做不做电商或者O2O,而是如何简化供应链。endprint

猜你喜欢

中国商人(2024年2期)2024-02-03

中国商人(2024年2期)2024-02-03

商业2.0-市场与监管(2020年8期)2020-09-10

中国经贸(2018年19期)2018-11-15

金点子生意(2018年4期)2018-09-28

腐植酸(2016年1期)2016-08-13

中国照明(2016年5期)2016-06-15

——让“美邦”腐植酸的水溶性润化大地更加美艳!

腐植酸(2014年6期)2014-04-18

中国合作经济(2011年5期)2011-01-20