我国与“一带一路”沿线国家农产品贸易现状与合作前景

2017-10-20 01:54司智陟

中国食物与营养 2017年9期

司智陟

(中国农业科学院农业信息研究所/农业部农业信息服务技术重点实验室/中国农业科学院海外农业研究中心,北京 100081)

我国与“一带一路”沿线国家农产品贸易现状与合作前景

司智陟

(中国农业科学院农业信息研究所/农业部农业信息服务技术重点实验室/中国农业科学院海外农业研究中心,北京 100081)

采用FAO数据库近年来农产品贸易数据,分析了“一带一路”沿线国家农产品贸易现状和中国与这些国家的贸易情况,并运用进出口依存指数对这些国家与我国贸易依赖程度进行了分析。在此基础上,就中国与“一带一路”沿线国家如何进一步开展贸易合作提出战略设想。

“一带一路”;农产品;贸易合作

随着“一带一路”战略的推进与实施,中国与“一带一路”沿线国家农产品贸易逐渐增加。本文拟在“一带一路”战略背景下介绍这些国家农产品贸易现状,并在此基础上分析这些国家对我国农产品贸易的依赖程度,提出进一步开展贸易合作的战略设想。

1 “一带一路”沿线国家农产品贸易总体特征

1.1 贸易规模特征

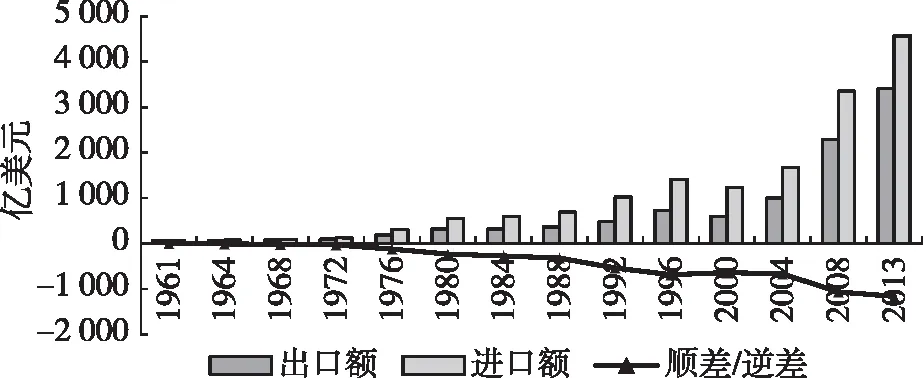

“一带一路”沿线国家20世纪70年代以后农产品贸易保持逆差并呈现扩大趋势,近十年来出口额增加了2.4倍,年均增长14.6%,总出口额3 408.07亿美元;进口扩大了1.7倍,年均增长11.9%,总进口额4 571.03亿美元。“一带一路”沿线国家农产品贸易额占世界贸易总额的1/3(28.2%),其中出口占世界的1/4左右(24.8%)、进口占世界的1/3左右(31.2%)。主要出口区域是东南亚、中东欧和南亚,进口区域集中在东北亚、西亚北非、东南亚和中东欧(图1)。

图1 1961—2013年“一带一路”国家农产品贸易额数据来源:FAOSTAT

1.2 贸易区域特征

从“一带一路”七大区域来看(图2),农产品出口额最多的地区依次为东南亚、中东欧、南亚和西亚北非。东南亚地处热带地区,气候温暖湿润,农产品呈现明显的热带特色,特别适于种植热带经济作物和热带农副产品。十年来农产品出口增长明显,进口增长趋缓,近两年农产品出口下降,进口停滞,贸易顺差逐渐缩小。2013年东南亚出口额1 194.74亿美元,占“一带一路”国家出口总额的1/3以上(36%)、进口额837.63亿美元,贸易顺差357.11亿美元。

中东欧国家大多数为传统农业国,罗马尼亚和保加利亚是欧洲主要的粮食生产国和出口国。中东欧地区农产品进出口齐增长,一直处于贸易逆差状态,近两年来农产品出口增幅明显,逆差转顺差。2013年出口额757.03亿美元、进口额667.38亿美元、贸易顺差89.65亿美元。

南亚人口占全球人口总数的1/5,是人口最密集的地域。其中大部分地区属热带和亚热带季风气候,盛产水稻、小麦、甘蔗、黄麻、油菜籽、棉花、茶叶等产品。近两年出口增幅超过进口,逆差变顺差。2013年农产品出口额559.34亿美元、进口额509.23亿美元,贸易顺差50.11亿美元。

七大区域中农产品进口较多的区域为东北亚、西亚北非、东南亚和中东欧,东北亚、西亚北非、中亚农产品进口需求大于出口,贸易呈逆差格局。

东北亚的俄、日、韩是世界主要农产品进口国,农产品贸易一直保持逆差格局,近年来逆差逐渐扩大。2013年东北亚农产品出口额218.78亿美元,进口额1 271.67亿美元,进口额占“一带一路”国家进口额的27.8%,贸易逆差1 052.88亿美元。

西亚北非大部分国家农业基础薄弱,经营品种单一,自给率不高。近10年来农产品进口增幅大,贸易逆差不断扩大。东南亚、中东欧、南亚和独联体保持贸易顺差格局,东北亚、西亚北非逆差较大。

图2 “一带一路”七大区域农产品贸易额数据来源:FAOSTAT

中亚土地资源较丰富,土地密集型的农产品具有比较优势,资本和劳动密集型农产品不具有优势,如反季果蔬及加工品。21世纪以来,中亚农产品对外贸易规模不断扩大,特别是进口增幅较快,2008年后贸易顺差变逆差,且逆差额逐渐拉大。2013年农产品出口额46.80亿美元、进口额77.84亿美元,逆差31.03亿美元。

1.3 贸易结构特征

东南亚、南亚主要出口热带作物、粮食作物,主要进口谷物和温带果蔬。泰国和越南稻米出口优势明显,出口量分别名列世界第1、2位。菲律宾的香蕉、菠萝出口列世界第2位。印尼、越南、马来西亚椰子出口列世界前3位。印尼、马来西亚棕榈油出口分别列第1、2位。中东欧主要出口小麦及制品、畜产品、油脂等,进口结构与出口相似,区域内贸易较多。

东北亚以进口为主,主要进口资源型产品、初级产品,主要出口劳动密集型产品、制成品。日本、俄罗斯、韩国肉类进口分别列世界第1、5、12位,日本、韩国谷物进口分别列世界第1、4位,主要进口品种有小麦、玉米、高粱、荞麦、黑麦等。西亚北非主要进口谷物和植物油等,主要出口小麦及制品。而中亚、独联体以出口谷物等初级产品为主,进口果蔬、肉类、饮料啤酒等加工品、制成品为主。

2 中国与“一带一路”国家双边贸易

2.1 “一带一路”沿线国家贸易市场分布

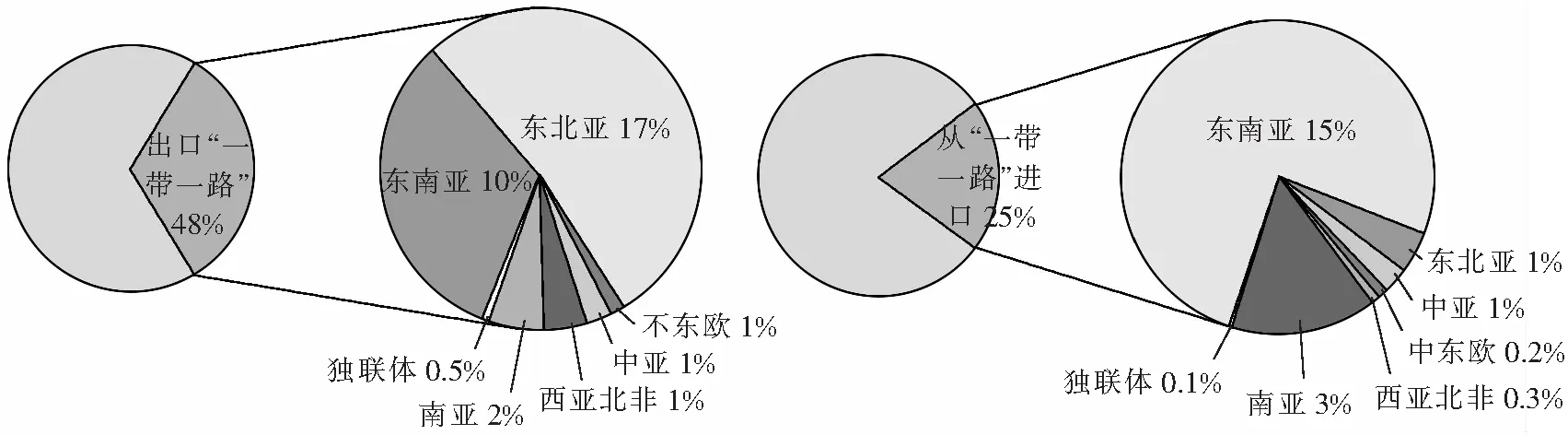

中国与“一带一路”国家的进出口规模迅速扩大。2013年,中国对“一带一路”国家农产品出口额207.12亿美元,占中国农产品出口额近一半(47.6%),除了日韩以外,主要出口越南、印尼、俄罗斯、马来西亚、泰国等东北亚、东南亚国家。从“一带一路”国家进口农产品272.23亿美元,占中国农产品进口总额的1/4(24.7%),进口市场集中度较高,东南亚、南亚是中国主要进口地区。泰国、印尼、马来西亚、印度和越南五国进口额占中国农产品进口总额的1/5(图3)。

图3 中国进出口农产品中“一带一路”国家占比数据来源:FAOSTAT

2.2 中国与“一带一路”沿线国家贸易依存度分析

本文选择中国与“一带一路”沿线66个国家近几年农产品双边贸易数据作为研究对象,将中国出/进口额占该国进/出口额比重分为3类,分别是进/出口依赖(30%以上)、进/出口相对依赖(10%~30%)和进/出口依赖较弱(10%以下)。通过计算“一带一路”国家中国占该国贸易额比重,分析这些国家对我国市场的依赖程度。

“一带一路”国家对中国农产品进口依赖程度一般。只有蒙古、日本、越南对中国农产品进口达到相对依赖程度(比重在10%以上),其他均是进口依赖较弱(10%以下)。从地域分布来看,东亚的蒙古和日本,东南亚和中亚地区进口依赖程度较为均衡,南亚地区对中国依赖程度低,中东欧、西亚北非地区由于地理位置较远,对中国进口依赖程度较低(表1)。

表1 中国农产品出口额占该国进口额比重

数据来源:经FAO数据整理计算

中国是“一带一路”国家重要出口市场,对中国农产品出口依赖程度较高。老挝、蒙古、乌兹别克斯坦对中国农产品出口依赖(比重在30%以上),老挝的天然橡胶、蒙古皮毛、乌兹别克斯坦的皮棉出口依赖中国。泰国、越南、土库曼斯坦、孟加拉国、印度尼西亚、韩国、马来西亚、缅甸、柬埔寨、塔吉克斯坦、新加坡11个国家对中国农产品出口相对依赖。从地域分布来看,主要是东亚的蒙古、东南亚和中亚对中国出口依赖程度高,南亚地区对中国依赖程度一般,中东欧、西亚北非地区出口依赖程度较低(表2)。

表2 中国农产品进口额占该国出口额比重

数据来源:经FAO数据整理计算

2.3 中国与“一带一路”沿线国家重要贸易产品及贸易前景

“一带一路”国家中我国主要出口温带果蔬,主要进口热带果蔬、稻谷等。

粮食:东南亚是中国稻谷主要进口来源地,进口渠道趋向多元化。2013年中国从越南进口稻谷(碾米)148万t,占中国进口总量的一半以上(66%),其次是巴基斯坦和泰国,柬埔寨稻谷出口快速增加,南亚及东南亚的稻谷出口市场竞争愈加激烈,中国稻谷进口趋向多元化。

中国小麦进口来源可向俄罗斯、印度、中东欧区域挖掘。中国第五大小麦进口国是哈萨克斯坦,其占中国小麦进口总量的1.7%。除了哈萨克斯坦以外,中国还从蒙古、土耳其进口。俄罗斯、印度、罗马尼亚、保加利亚、匈牙利、立陶宛、波兰、捷克、拉脱维亚等国家也是小麦主要出口国,但还未出口中国,这些区域的小麦贸易潜力有待挖掘。

蔬菜:中国蔬菜出口优势突出,主要出口东北亚、东南亚,未来可增加向俄罗斯、中亚、南亚等国家出口。中国蔬菜出口列世界第1位,具有比较优势。“一带一路”国家中主要出口日、韩、俄、马来西亚、泰国、沙特阿拉伯、新加坡等。出口日韩两国蔬菜(贮藏)占中国出口一半以上(59.6%)。出口额较大的蔬菜产品(贮藏)分别为大蒜、香菇、姜、洋葱等。中亚国家需求旺盛,加上俄罗斯对欧盟实行禁令,未来中国向俄罗斯、中亚、南亚等国家蔬菜出口有望增加。

水果:中国水果与贸易伙伴国具有较强互补性。水果是中国贸易优势产品之一,水果(新鲜)主要出口越南、泰国、马来西亚、菲律宾、印尼、新加坡、日本等国,出口越南和泰国两国占新鲜水果出口总量的22.6%。出口结构为苹果、柑橘、梨、葡萄等温带水果。中国主要进口火龙果、香蕉、龙眼、榴莲等热带水果,主要也从越南、泰国、缅甸、印尼、马来西亚等国家进口。

肉类:吉尔吉斯斯坦、塔吉尔斯坦、以色列等国家是我国牛羊肉主要出口市场,随着“一带一路”战略的实施,中国与多国开展贸易洽谈,未来“一带一路”建设将助力我国牛羊肉产品“走出去”和他国产品“引进来”。目前蒙古、匈牙利等一些国家的牛羊肉产品已经进口到我国。我国的肉类企业特别是加工企业已经把目光投向了“一带一路”沿线国家。“一带一路”沿线国家有17个伊斯兰国家,80%的清真食品依赖进口,市场庞大,贸易及投资潜力巨大。

棉花:南亚、中亚、西亚北非是中国皮棉进口主要来源国,且进口潜力大。印度是全球皮棉第一出口大国,也是中国皮棉主要进口来源国,从印度进口占中国总量的1/3(30%)。中国是皮棉进口第一大国,主要从南亚、中亚和西亚北非进口。土库曼斯坦、乌兹别克斯坦、哈萨克斯坦等国家是世界皮棉主要出口国,未来从土库曼斯坦和哈萨克斯坦的进口有待增加。

茶叶:我国茶叶主要进口自东南亚、南亚国家,出口有望向中亚国家扩展。中国是茶叶出口第一大国,主要出口乌兹别克斯坦、日本、俄罗斯、巴基斯坦、伊朗等,以绿茶出口为主。2013年乌兹别克斯坦取消茶叶进口限制,其70%的绿茶进口都来自中国。中亚国家对茶叶的需求较大,应加强与其贸易合作。中国茶叶进口来源主要集中在东南亚、南亚的斯里兰卡、越南、印度、印尼等,以红茶进口为主。

油脂:中国棕榈油主要从南亚、东南亚进口,未来进口还可向泰国等其他国家拓展。马来西亚、印尼、印度、斯里兰卡是中国棕榈油主要进口来源地。中国从马来西亚、印尼两国棕榈油进口占进口总量的99%。中国棕榈油进口列世界第2位,主要从南亚、东南亚国家进口,除了马来西亚、印尼,泰国、阿联酋也是世界棕榈油主要出口国,中国棕榈油进口需求持续增加,未来还应逐步拓宽棕榈油进口来源渠道。

天然橡胶:中国天然橡胶主要从东南亚进口。我国对国外天然橡胶的依存度高达80%。目前主要从泰国、马来西亚、越南进口。世界橡胶主产国大部分都在“一带一路”国家,印尼、泰国、马来西亚、越南、柬埔寨、菲律宾是世界橡胶出口大国,与中国橡胶贸易互补性极强。

3 中国与“一带一路”国家贸易战略设想

3.1 遵循比较优势、实施差别化的进出口市场战略

中国与“一带一路”国家的贸易产品既有互补性又有竞争性。从产品布局看,中国稻米进口将向东南亚的多个国家扩展。小麦进口可向俄罗斯、中亚、中东欧区域挖掘。棉花进口重点从南亚、中亚、西亚北非进口,尤其是中亚进口潜力大。天然橡胶进口主要依赖资源丰富的东南亚。棕榈油主要从南亚、东南亚进口,未来进口还可向泰国等其他国家延伸。中国果蔬出口优势突出,主要出口东北亚和东南亚,未来将增加俄罗斯、中亚、南亚、中东欧等国家出口。中国化肥、农机主要出口东南亚、南亚,中亚的化肥和农机需求不断增加,未来出口可期。中国牛羊肉生产和加工企业应该把目光转向“一带一路”伊斯兰国家。

3.2 传统贸易方式应向多种方式转变

我国在提升产品品质与国际接轨的同时,农产品贸易方式应向多种方式转变。发展境外加工贸易、投资并购等方式,将农产品“卖出去”和“引进来”。

3.3 促进“一带一路”沿线国家区域内经贸一体化发展

东亚部分国家、东南亚和中亚对中国出口依赖程度较高,老挝、蒙古、乌兹别克斯坦50%以上的农产品均出口中国。蒙古、日本、越南对中国农产品进口达到相对依赖。“一带一路”战略的实施,有利于中国与沿线60多个国家进一步发挥各自的比较优势,促进区域内要素有序自由流动,实现东(东亚、东南亚、东北亚等)、西(中东欧、中亚、西亚等)区域经贸互补。当前,除了东南亚与中东欧区域内贸易活跃外,其他地区区域内贸易比重较低,较容易受到区域外经济波动冲击。中国除了与东盟签订自由贸易协定外,应加快与中亚、南亚、中东欧、独联体等其他区域与国家签署贸易合作文件,促进“一带一路”国家区域内经贸一体化纵深发展。◇

[1]FAO数据库

[2]杨丹萍,江奕.中国—东盟农产品产业内贸易研究,[J].农村经济,2014(5):66-69.

[3]陆文聪,梅燕.中国与欧盟农产品产业内贸易实证分析[J].国际贸易问题,2005(12):41-47.

[4]邹嘉龄等.中国与“一带一路”沿线国家贸易格局及其经济贡献[J].地理科学进展,2015,34(5):598-605.

Trade Situation in Agricultural Products and Cooperation Prospects Between Countries Along“the Belt and Road”and China

SI Zhi-zhi

(Agriculture Information Research Institute,CAAS/Key Lab of Agricultural Information Service Technology,Ministry of Agriculture /Center for Agriculture Reasearch,CAAS,Beijing 100081,China)

This article analyzed the trade in agricultural products of Countries along“the Belt and Road” and bilateral trade based on FAO database in recent years,and analyzed the level of trade dependence on this basis of import and export dependence index.At last,it put forward strategic plan on how to further develop trade cooperation between these countries and China.

“the Belt and Road”;agricultural products;trade cooperation

中国农科院基本科研业务项目“中国与‘一带一路’沿线国家的农产品贸易潜力研究”。

司智陟(1980— ),女,博士,副研究员,研究方向:农业经济。

(责任编辑 唐建敏)

猜你喜欢

成都信息工程大学学报(2021年2期)2021-07-22

今日农业(2020年23期)2020-12-15

学校教育研究(2018年7期)2018-10-21

海峡姐妹(2017年10期)2017-12-19

美食(2016年8期)2016-08-21

财经国家周刊(2016年11期)2016-06-03

俄罗斯问题研究(2013年1期)2013-03-11

俄罗斯问题研究(2012年1期)2012-03-25

俄罗斯问题研究(2011年1期)2011-03-25

俄罗斯问题研究(2011年1期)2011-03-25