高职应用型管理会计人才培养探讨

2017-10-19 18:11谢小春

现代职业教育·高职高专 2017年8期

谢小春

[摘 要] 随着经济和计算机科学技术的飞速发展,传统的核算型会计人才已经日益难以满足企业需要,传统的“核算型会计”转型为“管理会计”已迫在眉睫。由于我国企业过去长期不重视管理会计,导致管理会计人才严重匮乏。从调整现有高职会计专业人才培养目标和规格、课程设置体系和教学方法等方面对管理会计人才培养进行了探讨,以期抛砖引玉,引发教育界对管理会计人才培养的重视和关注。

[关 键 词] 高职;管理会计人才;培养

[中图分类号] G718 [文献标志码] A [文章编号] 2096-0603(2017)22-0068-02

随着我国经济结构的转型升级和计算机技术的飞速发展,企业对会计人才的需求正在悄然发生变化,企业对会计人才提出了更高的要求,传统着重“核算”的财务会计已越来越不能满足企业的需要。善于对财务信息进行综合分析,并根据这些信息对未来进行预测、管控企业风险以及流程升级再造的“管理型”会计人才严重不足。

一、问题提出的背景分析

(一)管理会计已经受到财政部高度重视,而管理会计人才严重匮乏,亟待培养

大力推广管理会计,有利于完善企业会计信息系统,加强控制和考核,挖掘企业内部管理者的潜力,提升企业竞争力。财政部为了深入推进会计强国战略,全面提升会计工作总体水平,推动经济更有效率、更加公平、更可持续发展,于2014年11月正式发布了《关于全面推进管理会计体系建设的指导意见》,提出要构建中国管理会计标准体系,被业界誉为管理会计的春天来了。但是,管理会计作为会计的一个重要分支,其发展还很滞后,迫切要求继续深化会计改革,切实加强管理会计工作。因此,作为管理会计人才培养的摇篮——高等学校,有义务思考并探索如何培养管理会计人才。

(二)从社会发展层面看,是产业结构调整优化和个人发展的需要

1.从宏观层面看,是社会科技发展、产业结构调整优化的需要

随着我国经济持续增长和科学技术的发展,信息技术发展日新月异,传统的财务会计的很多工作正逐步被计算机所取代,社会对低端核算型的会计人才需求量下降,迫切需要具有高素质,能通过分析过去的财务信息对未来进行分析、预测,实现公司的风险管控以及流程升级的“管理型”会计,要求其具有从事本专业实际工作的能力和分析問题、解决问题、为管理服务的能力和创新精神。因此,需要探索培养高素质的管理型、应用型人才。

2.从微观层面看,是个人发展、提升居民收入、实现全面小康社会的需要

由于传统的、简单的会计核算工作人员数量庞大,供过于求,导致这类从业人员收入不高,严重制约了个人发展和家庭收入的增长。因此,提升会计从业人员素质,是实现人的全面发展、提升居民家庭收入、建设小康社会的需要。

二、目前高职院校管理会计人才培养现状分析

(一)管理会计人才培养长期不受重视

管理会计在社会上的需求驱动不足是我国管理会计人才匮乏的主要原因。我国改革开放以来的30多年中,在“一穷二白”的经济发展初期,由于生产要素配置的要求不高,野蛮增长也有效率,企业挣钱机会多,企业管理水平低(包括会计工作水平),所以企业对管理会计缺乏内在驱动需求动力。

(二)高职院校管理会计人才培养工作滞后

目前我国管理会计人才主要来自两方面,一是高校培养,二是通过对现有的會计从业人员进行培训、转型。所以,高职院校作为高校的一个分支,是管理会计人才培养的一个重要阵地。但由于过去企业、社会长期忽视管理会计工作,导致高校缺乏培养管理会计人才的原动力。近几年,国家高层领导已经开始重视管理会计工作,但高职院校人才培养的观念更新仍然比较滞后、与企业需求脱节等,管理会计人才培养在高职院校还未受到高度重视,未能及时对会计专业人才培养目标、人才培养规格、人才培养方案及具体的课程体系、教学方法等根据管理会计人才培养要求作出调整,导致培养出来的会计人才还是传统的“重核算、轻管理”,而不是适应时代发展要求的管理型会计人才。

三、加强高职院校管理型会计人才培养的建议

(一)调整高职会计专业人才培养目标和规格,增强对管理型会计人才培养的规格要求

人才培养目标的导向性尤为重要,是教育教学构建的重要基础。传统的会计专业培养目标通常为培养能掌握会计专业出纳、资本资金、财务成果等常见会计业务核算必备的基础理论知识和专业知识,具有从事会计行业会计业务核算、实务操作、财务分析等实际工作能力的高素质技术技能人才。由此可见,传统的会计专业人才培养目标重核算、轻管理。应在其中加入对管理型会计人才素质的要求,如对企业的财务信息进行分析、预测和风险管控等能力的要求。

(二)调整课程内容体系,增加管理会计课程

人才培养目标的确定、落实,具体体现在课程内系统的构建之中,因此,课程体系是实现培养目标的重要保障。

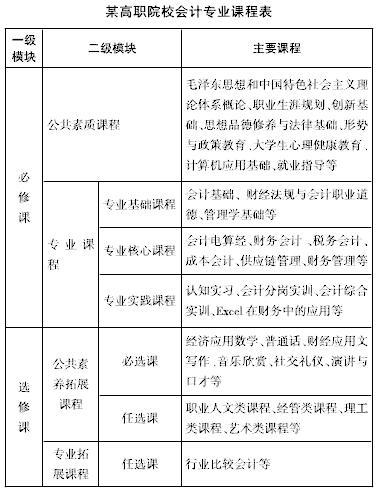

上表是某高职院校当前比较常见的会计专业课程内容体系。

在该课程体系中,虽然具备了会计专业最基本的课程配置,并且体现了理论课和实践课的结合,但没有管理会计课程的设置,说明管理会计人才培养理念不够。对此,应设置管理会计课程,其教学旨在为财务会计提供财务信息的基础上,对财务信息进行综合、分析等深加工,从而总结经验,发现财务、会计方面的问题,进一步分析出现问题的原因,找到解决问题的方法;同时,在分析现有信息的基础上对企业的未来有关指标如收入、利润、费用等进行分析预测,为企业决策者提供有价值的决策参考信息,从而使企业最大限度地实现增收节支,提高管理水平和效率,实现利润的最大化。当然,管理人才的培养不仅是管理会计一门课程所能承担的,它分散于诸多课程,管理会计课程教学要求学生在通过前导课程学习、具备了一定的会计基础知识与能力的基础上,对财务信息利用管理会计方法进行处理、加工和利用。

(三)重视管理会计教学方法,提升教学质量

1.课堂教学

管理會计课程教学应坚持“理实一体”“以学生为主体、教师为主导”的教学理念,避免教学方法单一,不能像传统的教学方法——老师讲、学生听、做计算,课堂单调枯燥,学生积极性不高,教学效果不佳。由于管理会计课程中大部分内容是要求在计算量化的基础上进行分析,因此最适宜采用分组案例教学法和问题导向法。案例要求来自于企业实践,并经过经验丰富的教师针对教学内容的需要以及教学中的重、难点进行改造,以适于作为教学的案例;同时精心设计问题,激发学生兴趣,引导学生思考,营造职场氛围,有利于学生之间、学生与老师之间进行充分探讨、交流,使学生学会如何发现问题、分析问题、解决问题的方法,形成思考习惯;同时在与组员合作学习的过程中,锻炼交流、沟通、表达能力,强化团队协作意识。这些能力的形成会使学生受益终生。

2.实训环节

由于管理会计是一门实践性很强的课程,所以实训是必不可少的重要教学环节。

首先,从实训时间安排看,可以穿插在每个单元教学之后,实训内容以本教学单元的重点内容为对象,安排单项实训;也可集中在本门课程教学全部完成之后,此时实训内容则应是全课程内容的综合和应用。如果课时充裕,也可以两者兼而有之。

其次,从实训场所来看,校内实训和校外实训相结合,校内实训着重通过仿真软件来进行,如ERP、用友集团新道公司研发的“虚拟商业社会环境VBSE”多专业综合实习平台等,通过校内分组仿真实训,学生扮演不同的工作角色,提高学生的学习积极性与主动性,使学生加深对课程理论知识的理解和掌握,并初步具备运用知识分析问题、解决问题的能力;校外实训基地由一般由学校与校外企业合作,签订学生实习协议。学生在掌握了基本的理论和技能后,到合作企业直接参与社会实践,运用所学解决实际问题。在企业里,学生身临其境,了解本行业、本专业的前沿动态,并锻炼学生在复杂的环境里发现问题、分析问题、解决问题的能力。

參考文献:

[1]王昌锐,姜姗.管理会计人才培养困境与对策[J].财会通讯,2015(19):5-8.

[2]史永红.高职应用型管理会计人才培养模式与教学方法研究[J].滁州职业技术学院学报,2016,15(2):55-57.

[3]何素华.对中国管理会计应用问题的几点思考[J].经济与管理,2011(8).

[4]郝尉君.浅谈国外高职教育人才培养模式及其启示[J].价值工程,2012(35).

[5]张圆.管理会计人才培养浅析[J].河南教育学院学报(哲学社会科学版),2015,34(5).

猜你喜欢

当代党员(2022年9期)2022-05-20

现代职业教育·高职高专(2022年16期)2022-05-05

现代职业教育·高职高专(2022年15期)2022-05-05

中国新通信(2022年3期)2022-04-11

天津中德应用技术大学学报(2021年5期)2021-04-28

现代职业教育·中职中专(2019年1期)2019-06-11

福建基础教育研究(2019年11期)2019-05-28

现代职业教育·高职高专(2018年5期)2018-05-14

现代职业教育·高职高专(2018年3期)2018-05-14

现代职业教育·高职高专(2017年9期)2017-07-09