中小微企业税负情况与发展对策探析

2017-10-19 06:29张文勇

中国市场 2017年30期

张文勇

[摘要]为了解中小微企业税负与成本现状,现选取A市35家企业开展了问卷调查,调查发现,2017年上半年企业营业压力加大,税前利润出现负增长;企业要素成本、融资成本等经营成本居高不下;总体税负率有所下降,但企业获得感不强;自主创新能力不强,结构性矛盾突出等问题值得关注。

[关键词]成本;减税;盈利;税负率

[DOI]1013939/jcnkizgsc201730157

1基本概况

本次调研共发放调查问卷35份,剔除停产的1家企业,回收有效问卷34份。其中:中型企业16家,占471%;小型企业12家,占353%;微型企业6家,占176%。主要涉及制造业,批发和零售业,交通运输、仓储和邮政业,建筑业和其他服务业等,其中制造业24家,占706%。

11营业成本增速高于营业收入导致税前利润负增长,微型企业税前利润大幅下降

2017年上半年,样本企业营业收入16002亿元、营业成本1315亿元,同比累计增长09%、237%,较1季度提高247个、426个百分点。受此影响,税前利润负增长,实现利润总额994亿元,同比下降154%,与1季度基本持平,微提04个百分点。其中,小型企业利润增长速度较高,经过2年快速增长后于今年1季度出现大幅下滑,2季度经营形势好转,上半年同比增长19%;中型企业相对平稳,波动幅度小于小型企业,同比下降219%;微型企业获利能力在波动中走低,同比大幅下降911%。

12纳税总额持续回落,企业所得税与增值税差额收窄

2017年上半年,样本企业纳税总额329亿元,累计同比下降205%,较1季度回落194个百分点,自2016年2季度起连续5个月下降。其中,增值税135亿元,企业所得税130亿元,同比下降339%、117%。从各税种占比来看,增值税占全部税收比重最大,为409%;企业所得税略低,占394%,较去年同期提高4个百分点,与增值税差额逐渐收窄;受某大型企业2季度实现消费税4695万元因素拉动,上半年消费税超过城镇土地使用税位居第三,达到146%。

13企业总体税负率下降,各行业增减不一,但增速均有所放缓

2017年上半年,企业税负率21%,同比下降212%,增速于2016年下半年逐渐降低。其中,建筑业自2015年下半年起连续2年走高,2017年上半年超过交通运输业、仓储和邮政业,税负率达到41%;交通运输业、仓储和邮政业税收负担高位运行,税负率为38%;制造业税负回落,为19%;其他服务业冲高回落,为17%;批发和零售业持续低位运行。此外,2017年来,各行业税负率增速均有所放缓,与上期相比,其他服务业降幅最大,下降2245个百分点,制造业降幅最小,仅下降04个百分点(见表1)。

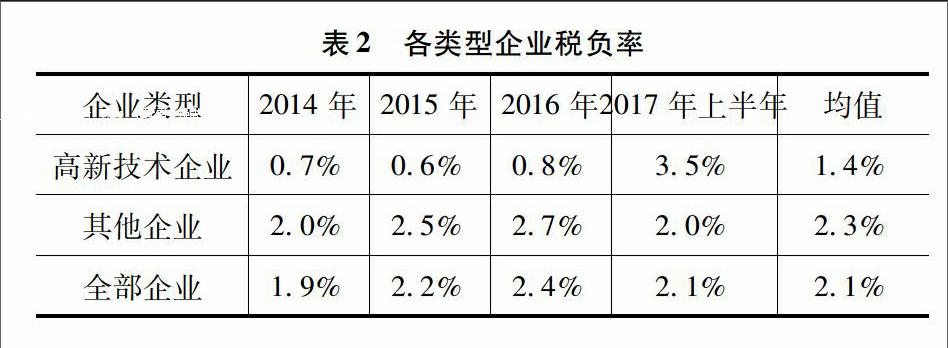

14高新技术企业税收优惠政策众多,税负率较低

近年来,为帮助企业加大科研投入,支持“大众创业、万众创新”,国家出台了较多税收优惠政策,包括放宽高新技术企业的认定标准、科技型中小企业研发费用加计扣除、创业投资企业投资中小高新技术企业所得税抵扣等。从被调查的4家高新技术企业来看,高新技术企业税负率低位运行,2014年来税负率平均为14%,低于其他传统企业09个百分点。2017年2季度,受某科技公司营业收入大幅下降的影响,高新技术企业税负率出现上扬,达到67%,同比大幅上涨5001%(见表2)。

15产成品价格微涨、销量增势减弱,制造业经营下滑

2季度,被调查的企业中有20家表示原材料成本继续上升,但比1季度下降118%;产成品价格微涨,有16家企业表示价格上涨,较1季度增长59%;但销售量下降的企业明显增多,2季度为8家,是1季度的4倍;库存基本持平。

2中小微企业发展面临的主要问题

21经营成本持续走高,进一步挤压企业利润

从调查情况看,2017年上半年,营业成本增速高于营业收入,且差距逐渐拉大,成本逐渐攀升仍然是企业下一步发展的主要阻力,包括原材料、人工、融资等成本。一是2季度人工成本增加过快首次超过原材料价格快速上涨成为挤压企业利润的首要因素;二是营销成本居高不下,第二季度,412%的企业认为营销成本挤压公司利润;三是银行贷款仍然是企业的主要融资方式,占比879%,但因缺乏银行愿接受的抵、质押资产和贷款利率太高,企业的融资负担较重,迫切需要国家解决降低贷款抵押担保条件,加强信贷支持、加大对重点支持行业的政策倾斜、降低行业准入门槛等问题。

22自主创新能力不强,结构性矛盾突出

为了解决成本过高的问题,被调查企业主要采取开发新产品、开拓新市场或者采用新设备、新技术的方法,占比722%。但是,企业在开发新产品过程中面临许多困难。一是创新能力不强。中小微企业缺乏技术人员、研发能力不强并且研发资金缺乏,导致企业自主创新能力不足,获取新技术或产品的途径主要是通过购买其他企业、科研院所或高等院校的技术,2016年第三季度至今,941%的企业没有产生新的自主知识产权,专利、软件著作权或专有技术,自主产权的更新周期较长,697%的企业在1年以上。二是结构性矛盾突出。部分中小微企业产品结构单一,缺乏新科技、新产品的支持,产品技术含量相对较低,不利于企业规模扩张和产业升级,从而直接影响到了企业的收入和利润,如某板业公司自2016年以来一直处于亏损状态。

23减税政策效果不佳,企业获得感不强

今年以来,我国“减税降费”政策不断升级。但在一系列减税政策实施的过程中,也出现了部分政策落实不到位、政策实际运用中门槛过高等问题。从调查情况来看,一是政策落实存在一定问题,971%的被调查企业很关注或基本了解国家及地方政府出台的中小企业税收优惠政策和财政扶持政策,其中20家企业通过浏览官方网站的形式在当月就对优惠政策有所了解,但是在实际享受优惠政策过程中部分财税扶持政策因条件苛刻无法有效落实,导致虽然国家优惠政策优惠力度较大,但企业获得感普遍不强,412%的被调查企业未享受到税收优惠政策。二是“营改增”后建筑业税负持续增长,2017年上半年同比增长281%,“营改增”后对不同类型的企业、不同新老项目的减负效果存在一定差异,受财务管理粗放、进项税抵扣不足等因素的影响,建筑业减税效果不佳。

3政策建议

31加强中小微企业人才利用支持力度

人才是企业发展的重要力量,中小微企业受制于资本、技术等条件限制,对人才吸引力有限,探索高水平人才报酬补助制度,建议由政府主导,对投身中小微企业的高水平人才予以一定的经济补偿,帮助中小微企业顺利实现经营模式升级、产品结构转型。

32创新中小微企业融资方式

建议设立由市政府主导,银行、财政、金融办、工商联、企业几方参加并监管的企业融资担保平台,市财政根据企业担保数额做相应匹配。探索研究建立中小微企业授信机制,逐步扩大授信规模。做好产业引导基金、小贷公司、财政担保、融资担保、典当行等融资平台建设,研究探索“轻资产融资”方法。

33落实小微企业税收优惠政策

继续加大落实税收优惠政策力度,减轻企业技术创新、设备更新等方面的税收负担,增强小微企业核心竞争力,不断做大做强。同时,要积极发挥中介机构的作用,使其成为各项优惠政策的有力推动者,帮助企业建立健全各种账簿和规范税收核算,完善各项财务管理制度,用好用足各项税收优惠。

34支持中小微企业转型发展

建立中小微企业技术支持与经营服务平台,鼓励中小微企业向新业态新行业转型,除了对高科技、先进制造业继续鼓励支持外,对发展互联网、电子商务、文化传媒等新行业的企业给予支持和帮助。

参考文献:

[1]赵萌,姚峰中小企业盈利能力影响因素实证研究——基于企业成长周期视角[J]财会通讯,2015(5)

[2]楊娴婷,胡冰中小企业盈利能力影响因素分析[J]企业技术开发,2015,34(8)endprint

猜你喜欢

今日农业(2021年12期)2021-10-14

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

汽车观察(2018年10期)2018-11-06

特别健康(2018年2期)2018-06-29

现代企业文化(2018年13期)2018-06-09

领导决策信息(2017年10期)2017-05-17

创业家(2015年7期)2015-02-27

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04