物流业上市公司财务绩效评价

2017-10-19 12:03徐晓莉陈婧钰��

现代商贸工业 2017年29期

徐晓莉++陈婧钰��

摘要:选取了41家在沪深两市上市的物流企业作为研究对象,提取了2016年41家企业的财务数据,运用因子分析法,从12个财务指标中提取了4个主成分,建立了物流企业财务绩效评价体系。最后使用因子得分对41家物流企业财务状况进行排序,根据排序结果分析物流业上市公司当前的财务绩效发展水平,并提出一定的发展建议。

关键词:物流业上市公司;财务绩效;因子分析法

中图分类号:F25文献标识码:Adoi:10.19311/j.cnki.16723198.2017.29.021

1引言

物流业是包括仓储,运输,装卸,流通加工,信息处理等一系列活动的复合型产业,被称为企业的“第三利润源”。近年来,随着互联网的发展,我国物流业迅速崛起,现今已经成为我国经济的重要组成部分。但我国物流业总体发展水平落后,还存在着一系列问题,如物流基础设施建设不完善,信息化水平低,缺乏有效的政策支持等,物流将是我国未来大力发展的新型服务业之一。

随着物流产业对我国经济的影响力逐步增大,物流业上市公司的财务绩效评价也应该受到重视。因此,本文构建了物流业上市公司财务绩效评价体系,利用这一体系,对这些企业的财务绩效做出客观分析,给投资者投资决策提供有效信息。最后为物流企业未来发展提供合理化建议。

2研究设计

本文通过查询WIND数据库,找出《上市公司分类指引》中属于“交通运输及仓储业”的上市公司。根据上市公司的主营业务和经营范围,筛选出主营业务为物流的企业。通过筛选,本文最终确定了41家物流业上市公司。结合现有的研究成果,从偿债能力,盈利能力,营运能力,成长能力4个维度,选取共12个指标,建立财务绩效评价体系。

3物流业上市公司财务绩效实证研究

3.1数据处理

本文首先收集整理了这41家物流业上市公司的12个指标的数据,同时对数据进行了标准化处理,并建立相关数据矩阵,从而得到相应特征向量。本文使用SPSS 18.0进行数据分析,最终得到相应的特征根和方差贡献率,选取特征根大于1和累计贡献率大于70%的四个主成分,用X1,X2,X3,X4四个主成分可以替代原始的12个财务指标,这四个主成分可以解释77052%的物流企业财务绩效。实证得出的因子成分矩阵如表1所示。

因子分析的难点在于重新解释以上得出的四个主成分。根据表1的数据,我们可以看出,第一主成分X1中流动比率,速动比率占比较大,所以X1反应的应当是偿债能力;第二主成分X2对其影响较大的是每股收益和总资产报酬率,这体现了企业的盈利能力,所以X2是盈利能力主成分;第三主成分X3对其影响较大的财务指标是营业收入增长率,总资产增长率,净资产增长率,因此X3是成长能力主成分;对于第四主成分X4,流动资产周转率,总资产周转率占比较大,所以X4为营运能力主成分。

3.2得分排序

根据以上因子分析法的结果,建立财务绩效综合得分的模型如下:

F=(22.417X1+21.234X2+18054X3+15348X4)/77052

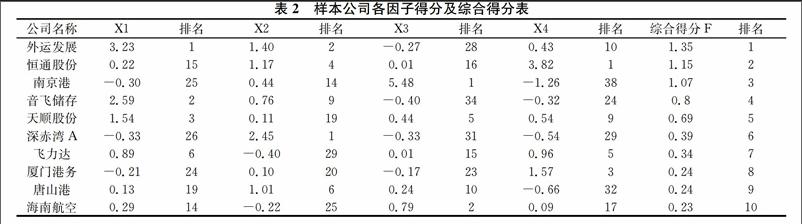

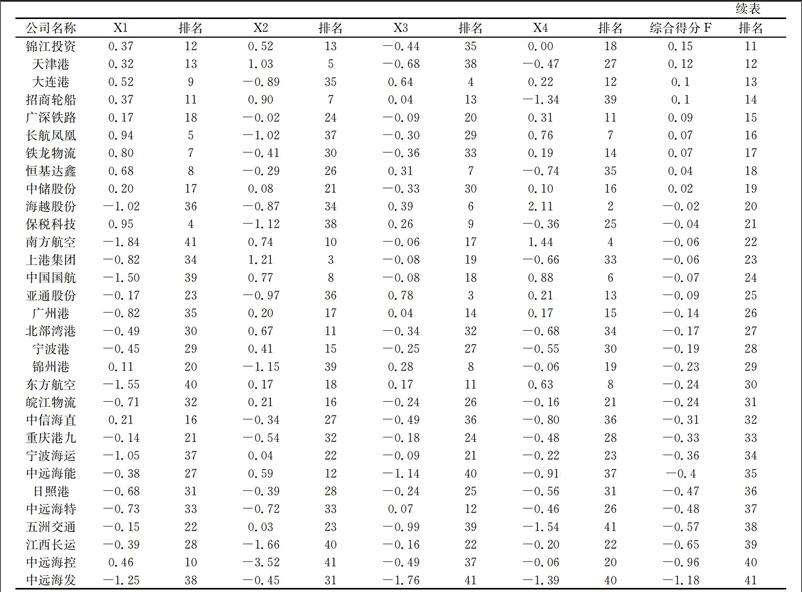

根据以上公式,计算41家物流业上市公司的财务绩效综合得分及排序,结果如表2所示。

根据表2可以看出,我国物流企业发展水平有高有低,物流业共有19家上市公司财务得分大于0,说明其财务绩效水平高于行业平均水平。外运发展,恒通股份,南京港,这3家公司财务绩效最好,综合得分大于1,说明公司处于行业领先水平,但处于第一的外运发展成长能力因子得分为负,说明该公司应当注重成长性。纵观所有样本企业,大多企业都有某些因子得分为负,说明物流企业内部各方面发展不均衡,未来应当注重以上四个因子的协调发展,全面提高物流企业财务绩效。

4结论与建议

4.1研究结论

依据2016年物流企业数据显示,物流行业上市公司有19家综合得分大于1,没有超过总样本的一半。2016年物流业上市公司财务绩效两极分化情况明显,最高与最低得分相差较大,排在前几位的公司,也很难在四个因子上得分都为正值,说明物流企业在财务水平上都存在一些问题,这可能与当前我国物流企业面临的困境有关,而且许多发展前景较好的物流公司选择在国外上市,所以以上样本可能不能全面充分的反映国内物流业的发展现状。根据物流业上市公司综合得分排名显示,物流业出现了一定的业务分化现象。

4.2建议

(1)通过因子分析法,本文得到了评价物流业上市公司财务绩效的评分模型,由模型可知,偿债能力因子达到22.417%所占的比重最大,说明偿债能力对物流企业的财务绩效影响最大。因此,未来物流企业需要重视自身的偿债能力状况,良好的偿债能力是财务绩效的重要基础。

(2)财务绩效是一个多维度的概念,企业不能只注重财务绩效的某一个方面,比如很多企业注重盈利能力,最后不一定获得较高的财务综合评分。物流业上市公司应当从偿债能力,盈利能力,成长能力和营运能力四个方面入手,保证财务绩效的全面发展。

(3)物流企业应追随国家产业结构调整的趋势,利用国家对第三产业的政策支持,不断开发适应市场的新服务,创新物流发展模式。物流企业可以应用VIM,JIT模式,为客户提供个性化,精细化的物流服务。同时,不断提高物流信息化和标准化水平,加快物流技术的开发应用,加强物流资源的整合能力,降低企业物流成本。通过以上种种方式,努力提高物流业上市公司财务绩效,使物流产业真正成为未来我国经济的重要组成部分。

参考文献

[1]徐凤菊.电力行业的企业绩效与财务战略实证研究[J].经济研究导刊,2010,(19):7881.

[2]刘秋红.用主成分分析法对物流类上市公司进行财务分析[J].天津职业院校学报,2010,(6).

[3]郑恒斌.基于因子分析法的物流行业上市公司财务绩效研究[J].财会通讯,2011,(35):2728.

[4]曾敏.基于主成分分析法的上市公司財务风险研究——以我国制造业为例[J].会计之友,2015,(21):6368.endprint

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

商场现代化(2016年26期)2016-11-21