大股东数量的决定因素:治理效应权衡与股票流动性

——基于中国A股公司的实证研究

2017-10-14 03:32吴世飞刘淑莲

东北大学学报(社会科学版) 2017年5期

吴世飞, 刘淑莲

(东北财经大学 会计学院, 辽宁 大连 116025)

大股东数量的决定因素:治理效应权衡与股票流动性

——基于中国A股公司的实证研究

吴世飞, 刘淑莲

(东北财经大学 会计学院, 辽宁 大连 116025)

采用2010—2014年我国A股公司数据,运用有序Logit回归方法,探讨了公司大股东数量的决定因素。实证研究表明大股东数量取决于发声与交易两种机制下治理效应之间的权衡。这一结论具体表现为:在存在自然人大股东的公司中,大股东数量较少;管理者薪酬水平越高,大股东数量越多。从金融市场微观结构视角,证明了股票流动性的提高会增加大股东数量,且会优化市场对大股东、管理者效率的选择;此外,公司产权性质对大股东数量具有重要影响,国有公司中大股东数量较少。

大股东数量; 发声机制; 交易机制; 治理效应; 股票流动性

Abstract: Based on China’s A-share corporate data from 2010 to 2014, the determinants of the number of blockholders are investigated empirically with the ordered Logit model.The results indicate that the number of blockholders is an outcome of the tradeoff between the governance effects in voice and trading mechanisms implemented by blockholders. Specifically, the number is lower in the presence of individual blockholders and higher when managers’ pay level increases.From the perspective of financial market microstructure, it is shown that the number of blockholders rises with stock liquidity. Furthermore, a higher level of stock liquidity strikes a more optimal balance between the productivity of blockholders and managers’ effort. Besides, the number of blockholders is affected by the nature of corporate property rights, and the state-owned enterprises always have fewer blockholders.

Keywords: number of blockholders; voice mechanism; trading mechanism; governance effect; stock liquidity

现有关于公司治理中股东作用的研究,大都将关注焦点落在股东持股份额,或与之相关的股权结构、股权集中度及制衡度的成因或影响上,而与股东及其行为相关的另一个重要方面是股东数量,尤其是大股东数量的成因及影响,这在以往的研究中受到了一定的忽略。对大股东数量的考察对于理解公司治理机制的有效性及股票市场中的投资者行为具有重要作用。首先,大股东数量是影响大股东在公司治理中角色发挥的重要因素,因为大股东数量的多少决定了大股东之间协作的难易程度,而这又会影响大股东参与治理的积极性及大股东整体的治理效率。其次,从金融市场微观结构角度看,大股东数量的多少决定了大股东交易的活跃度。大股东的知情交易一方面可以提高股价信息含量[1-3],另一方面可以对管理者施加一种退出威胁[4],这均会提高公司治理的有效性。此外,大股东数量也是股票市场中投资者积极性的反映。因此,对大股东数量的考察有助于加深我们对大股东治理机制的理解,并可以提供关于金融市场微观结构特征及投资者情绪方面的证据。这些均是通过大股东持股份额难以揭示或无法直接揭示的。目前关于大股东数量决定因素的实证证据还比较少见,而这也是本文要解决的问题。我国公司与西方国家相比,股权更加集中。数据显示我国公司中存在大股东的公司比重明显较高*比如,在Edmans & Manso的数据中,大约有12%的美国公司没有大股东,这些公司是高度股权分散的。而在本文的样本中仅有0.21%的公司没有大股东,所以在我国高度股权分散的公司比重很小,同时我国公司中存在大股东的公司比重更高。。这一方面表明了在我国公司中大股东的重要性,另一方面也为研究大股东数量的成因带来了丰富的研究样本,从而为本文的研究提供了很好的数据支持。

本文将研究公司中大股东数量的决定因素。以Edmans & Manso[2]的理论研究为基础,通过我国公司数据,证明了公司大股东数量取决于大股东发声与交易两种机制下治理效应之间的权衡。本文可能的贡献包括以下方面:第一,本文对Edmans & Manso[2]的大股东数量理论进行了实证建模与检验,对相关研究从理论到实证的过渡作出了初步的探索,并首次提供了这一方面的实证证据;第二,本文通过对大股东数量决定因素的实证研究,对金融市场微观结构及公司产权性质在公司治理中的作用提供了新的证据,这对我国股票市场的健全与完善,以及国有企业混合所有制改革的实施具有重要的启示意义。

一、 理论分析与研究假设

本文主要借鉴Edmans & Manso的理论研究,从治理效应权衡的角度分析公司大股东数量的决定因素。同时,作为金融市场微观结构理论的重要研究方面,本文也考察股票流动性对大股东数量的影响。此外,从我国实际出发,本文进一步考虑了公司产权性质在决定大股东数量中的作用。

1.大股东治理效应权衡

关于大股东在公司治理中的角色,早期的研究均认为大股东是通过对公司的介入(intervention)机制或称发声(voice)机制而改善公司治理的。例如,大股东可以促进公司实施净现值为正的项目,或修正管理者无效率的行为等。21世纪初,随着金融市场微观结构理论的发展,资本市场定价理论和公司治理理论的联系愈发紧密,大股东发挥作用的另一治理机制逐渐进入研究者的视野,即退出(exit)机制或交易(trading)机制。例如,大股东的退出威胁可以降低股东与管理者之间的代理成本[4]。大股东的知情交易可以提高股价的信息含量[1-3]。这也直接引致Edmans & Manso对大股东数量决定因素的理论研究的诞生。

Edmans & Manso[2]的模型中考虑了上述大股东发声与交易的两类治理效应。 这两类治理效应均与大股东数量相关,且受到大股东数量的影响。具体上,他们的研究指出,当大股东数量较少时,股东间合作的困难降低,大股东搭便车的倾向降低,从而更有利于发声机制的运作,使得发声机制的作用得以最大化;当大股东数量较多时,大股东积极地从事知情交易,向股价中注入了更多公司信息,从而更有利于交易机制的运作,使得交易机制的作用得以最大化。所以,最终的大股东数量取决于大股东发声与交易两种机制下治理效应之间的权衡。即如果发声机制产生治理效应的效率更高,则应该降低大股东数量以促进发声机制的运作;如果交易机制产生治理效应的效率更高,则应该提高大股东数量以促进交易机制的运作。

在Edmans & Manso的研究中,进一步加入管理者的作用因素后,上述大股东两类治理效应间的权衡又具体转换为对大股东和管理者努力的相对效率的权衡上。具体地,他们的核心模型展现了一个由管理者、大股东和造市商参与的博弈过程,揭示了如果大股东努力的效率较高,则大股东应该通过发声机制产生治理效应,因此应该降低大股东数量以促进发声机制的运作;如果管理者努力的效率较高,则大股东应该通过交易机制产生治理效应,因此应该提高大股东数量以促进交易机制的运作;最终,他们通过对其核心模型的分析得出的主要结论是,大股东数量会随着大股东效率的提高而降低,随着管理者效率的提高而提高。

基于以上分析,本文从以下两个角度分别对大股东与管理者努力的效率进行衡量,进而结合Edmans & Manso的结论考察二者对公司大股东数量的影响。

(1) 大股东效率

在Edmans & Manso的模型中,大股东(管理者)效率指的是大股东(管理者)通过自身努力为公司带来价值产出的有效程度。其中大股东效率又特指大股东通过发声机制(而非交易机制)产生治理效应的有效性。大股东效率与大股东特质有关。特别地,众多的研究显示,大股东是否为自然人是影响其监督活动效果的重要因素。Gordon & Pound在对股东提交的关于改变公司治理结构的提案的研究中指出,大部分此类提案是由自然人大股东提交的[5]。Gillan & Starks的研究显示,自然人大股东的提案对股价有正向的影响,而非自然人大股东的提案对股价有负向的影响[6]。基于此,本文认为自然人大股东的发声效率高于非自然人大股东。具体上,这又可以从以下三个角度进行分析。

首先,从投资组合理论角度看,Fama指出,根据投资组合理论,一般而言,投资者会将财富分散于不同公司,所以他们没有兴趣直接控制某一家子公司的经营管理[7]。依照同样的道理,如果某些投资者的财富集中于某家公司,则其必然有动力积极地控制或参与公司管理。一般而言,自然人股东拥有的财富规模远不及公开募集资金的公众公司的资产规模。所以,与后者相比,若在被投资公司中达到同样持股份额,自然人股东所付出的财富占其总财富比重远大于非自然人股东。这样,其财富便更加集中于被投资公司。从而自然人股东具有强烈的意愿和动力去关注该公司的现状及未来,并会更加积极地付诸实际行动于监督公司,参与公司治理之中。所以,与非自然人大股东相比,自然人大股东发声的效率会更高。

其次,从代理理论角度看,公司中存在两权分离与代理问题。管理者与股东或公司的利益不一致。在非自然人作为大股东的情况下,对被投资单位的监督需由母公司管理者作出决策并参与实施。在这一过程中,管理者需要付出个人成本。为了规避这部分成本,管理者可能选择卸责或偷懒。这会降低非自然人大股东的发声效率。而自然人大股东则不存在上述的利益冲突及代理问题。其积极发声有利于自身的财富最大化,从中取得的收益更可能弥补其个人成本,所以其发声动机更强。这说明自然人大股东发声的效率会更高。

最后,从企业的契约性质角度看,企业是一系列契约的联结。在这种情况下,其中的每一份契约都代表着契约各方的不同利益。企业作为一个整体需要协调不同契约方的利益,这一过程会产生大量成本。具体到发声决策上,就会损害发声的效率[8]。而自然人大股东作为一个利益集中的个体,除了采取有利于其自身利益最大化的行动外,不需要付出任何协调成本,这也会使得自然人大股东发声的效率更高。

从以上分析可知,自然人大股东的发声效率较非自然人大股东高。而根据Edmans & Manso[2]的研究,大股东效率的提高会促使大股东数量降低。所以,本文提出假设H1:与其他公司相比,在存在自然人大股东的公司中,大股东数量较少。

(2) 管理者效率

管理者效率指的是管理者通过自身努力为公司带来价值产出的有效程度。管理者效率直接与管理者的个人素质或经营能力相关。在公司理论中,通常认为公司是在由Demsetz定义的自由放任经济(laissez-faire economy)中经营*自由放任经济模型是在新古典竞争市场的分散化模型中加入交易成本而形成的。。Demsetz指出,在自由放任经济中,竞争使得对收入的分配是通过使投入的边际产出与其价格相等来实现的[9]。这也意味着,从长期看,同质的管理服务在所有公司中大体得到相同的报酬[10]。张维迎指出,经理人与整个市场之间进行的是一个重复博弈,市场根据观察到的业绩给经理人不断重复定价[11-12]。从实证证据上,江伟的研究也表明,管理者人力资本理论可以对我国上市公司采用行业薪酬基准及管理者薪酬增长的现象提供解释[13]。以上研究均表明,管理者薪酬反映了股东和外部市场对其服务质量的评价,管理者较高的薪酬表明股东与外部市场预期管理者的经营能力较高,也即管理者效率较高。所以,当管理者薪酬较高时,大股东会更多地通过交易机制产生治理效应。这一方面可以充分调动管理者的积极性,发挥其管理效率,另一方面可以使大股东避免发声过程中需要付出的高昂成本。因此此时大股东的数量会相应提高以促进交易机制的运作。所以,本文提出假设H2:公司管理者薪酬水平越高,大股东数量越多。

2.股票流动性

从金融市场微观结构角度研究公司治理的一个重要因素是股票流动性。股票流动性对大股东的形成、大股东发声及交易机制的运作均具有重要影响,因而会影响公司大股东数量。传统的观点认为,流动性降低了大股东退出的成本,这样大股东就会对高成本的发声机制没有兴趣[14-15]。此时不满意的大股东可以轻易地通过交易机制退出公司,因而直接导致大股东数量的降低。但是,随后的研究从两个方面对这种观点提出了挑战。第一,流动性有利于大股东的最初形成[8,16-17];第二,流动性使得大股东能够赚取与其发声活动相关的资本化收益[8,18]。由上述两个方面的考虑均可推知流动性会提高大股东的数量。另外,Edmans & Manso[2]认为流动性降低了交易费用,提高了大股东交易利得,从而会提高大股东数量。Edmans等的实证研究验证了流动性首先增加了大股东形成的可能性[19]。最后,笔者认为,虽然流动性降低了大股东的退出成本,但这只是给予大股东一项可以以较低成本退出的卖出期权,并不意味着大股东必然选择退出。大股东只有预计公司未来前景不佳时才会行使这项“权利”,而这种权利本身无疑排除了投资者最初可能的顾虑,从而激励其购买股份并成为大股东,因而会提高大股东数量。所以,本文提出假设H3:公司股票流动性越高,大股东数量越多。

3.公司产权性质

在我国,鉴于国有公司的地位及特殊性,其经营性质、控制方的持股特征及股权转让特征等方面也会对大股东数量产生一定影响。

首先,从国有公司的经营性质方面看,国有公司在经营上具有非经济性的特征[20],这使得其目标函数与非国有投资者不一致,从而会降低国有公司对非国有资本的吸引力,降低非国有投资者的参与意愿。所以,后者在作出投资决策时,考虑到上述非经济性特征和与之伴随的目标差异、效率损失及投资风险,可能会主动减少在国有公司中的投资比重,这阻碍了大股东的形成,从而会降低大股东的数量。

其次,从国有控制方的持股特征方面看,国有公司需要肩负一些以社会利益最大化为基础的政策性任务,如增加就业和维护社会稳定。为了确保这种政策任务的实现,保证国有成分在国民经济中的控制力,代表国有控制方的大股东持股比例平均而言会大于非国有公司中大股东持股比例,这无形中挤占了其他潜在投资者可能的投资份额,降低了其他投资者成为大股东的可能性,从而也会降低大股东的总数量。

最后,在国有股权转让方面,我国国有公司在股权转让过程中要面对一些特殊的审核与审批方面的约束。国家相关部门对国有股转让的主体和方式等都有严格的限制。同时,国有公司在引入非国有资本的过程中又缺乏明确的资本进入与退出机制,非国有资本进入国有公司的阻力很大。这些均阻碍了国有公司中非国有大股东的形成,从而会降低国有公司中大股东的数量。

基于以上分析,本文提出假设H4:与非国有公司相比,国有公司中大股东数量较少。

二、 研究设计

本文研究中的被解释变量,即公司大股东数量为离散有序变量,因此本文采用有序Logit模型进行估计。具体计量模型如下:

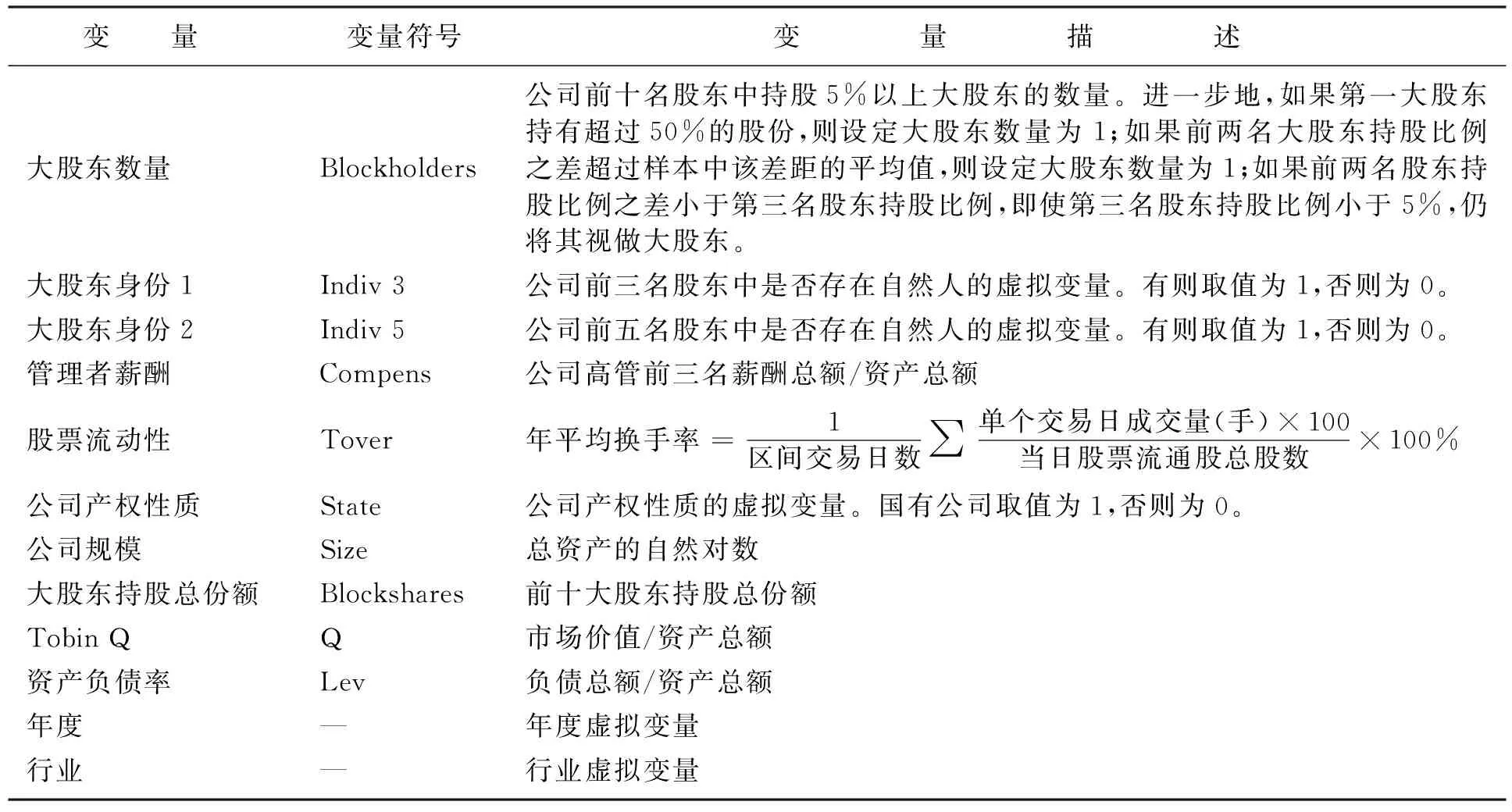

其中,Blockholders表示公司大股东数量。已有的实证研究大都以持股5%作为划分大股东的标准[19]。在我国,5%也是股票市场监管的门槛,持股超过5%的股东的交易行为是受严格监督的。所以,本文也将持股5%以上的股东视做公司大股东,并以此为标准在公司持股前十名股东中计算大股东的数量。在此基础上,本文根据研究目的对大股东数量进行了以下几点修正:首先,如果第一大股东持股超过50%,则第一大股东为绝对控股,此时设定大股东数量为1;其次,当第一大股东与第二大股东持股比例差距很大时,第二大股东很难与第一大股东抗衡,因此,如果前两名大股东持股比例之差超过样本中该差距的平均值,则视大股东数量为1;最后,当前两名股东持股比例之差小于第三名股东持股比例时,第三名股东将成为前两名大股东争夺控制权的对象,其地位会上升,所以,此时即使第三名股东持股比例小于5%,仍将其视做大股东。鉴于在本文的样本中大股东数量大于5的公司比例较低,所以在模型回归中将大股东数量大于或等于5的公司均视做一类。这样,模型中Blockholders变量的取值便是从0到5的离散有序整数。

Indiv表示公司是否存在自然人大股东。根据之前的分析,自然人大股东具有更高的发声效率,且因为持股更多的大股东往往具有更强的监督公司的动机及能力,所以本文分别在前三名、前五名大股东的范围上考察大股东的自然人身份,分别构建两个虚拟变量Indiv 3和Indiv 5。如果公司前三名大股东中存在自然人大股东,则Indiv 3取值为1,否则取值为0;如果公司前五名大股东中存在自然人大股东,则Indiv 5取值为1,否则取值为0。

此外,模型中Compens为管理者薪酬;Tover为公司股票流动性;State为公司产权性质;X为一系列控制变量,包括公司规模、大股东持股总份额、TobinQ、资产负债率。同时,因为对本文面板数据的Hausman检验得到的卡方统计量为442.70,相应的P值为0.00,因此在控制变量中加入了年度和行业虚拟变量以控制相应的固定效应。对变量的详细描述请见表1。

F(·)为某非线性函数,具体形式为:

μ1<μ2<μ3<…<μj为门限值,均为待估参数。

本文中所用变量的详细定义与描述如表1所示。

表1 变量定义与描述

三、 实证结果及分析

本部分应用我国公司数据对大股东数量的决定因素进行考察,依照研究设计对之前提出的研究假设作出检验。

1.描述性统计分析

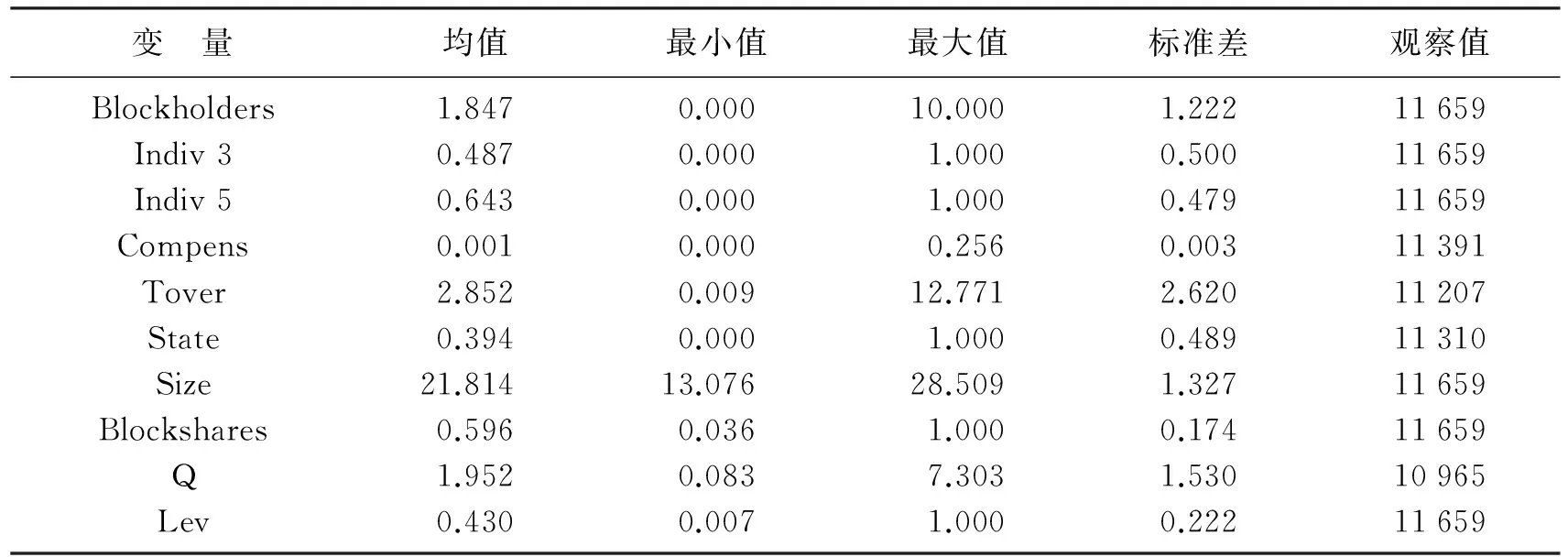

本文数据来自Wind和CSMAR数据库。我国从2005年开始进行股权分置改革,到2006年末2007年初基本完成而实现全流通。2014年后,我国公司进入混合所有制改革的深化阶段,这一阶段必然伴随着大股东构成方面的深刻变化。为了避免这一外部政策对实证分析的影响,同时充分考虑股权分置改革的时滞效应,将分析建立在“全流通”的基础之上,本文选取2007—2014年时段中的后5年作为分析期间。具体上,选取2010—2014年沪深两市全部A股上市公司作为研究样本,进一步剔除金融业公司、ST类公司,剔除资产负债率大于1或小于0的观察值以消除异常经营状况的影响,剔除前十大股东持股总份额缺失或大于1的观察值。观察原始数据发现,高管前三名薪酬总额、年平均换手率、资产总额、Tobin Q指标均存在上端异常值,因此对上述指标均进行2%水平的上端单侧缩尾处理。各变量的描述性统计如表2所示。

表2 主要变量的描述性统计

从表2可见,样本公司中平均有大约两个大股东(如果仅以持股5%作为判断大股东的标准,则此处的均值为2.119个)。有48.7%的公司前三名大股东中包含自然人,有64.3%的公司前五名大股东中包含自然人。前十名大股东平均持有了公司超过半数的股权份额,持股总份额平均达到59.6%。因为对高管薪酬用资产总额进行了去量纲化,所以Compens变量最小值接近于0。

2.回归结果分析

(1) 有序Logit回归结果及分析

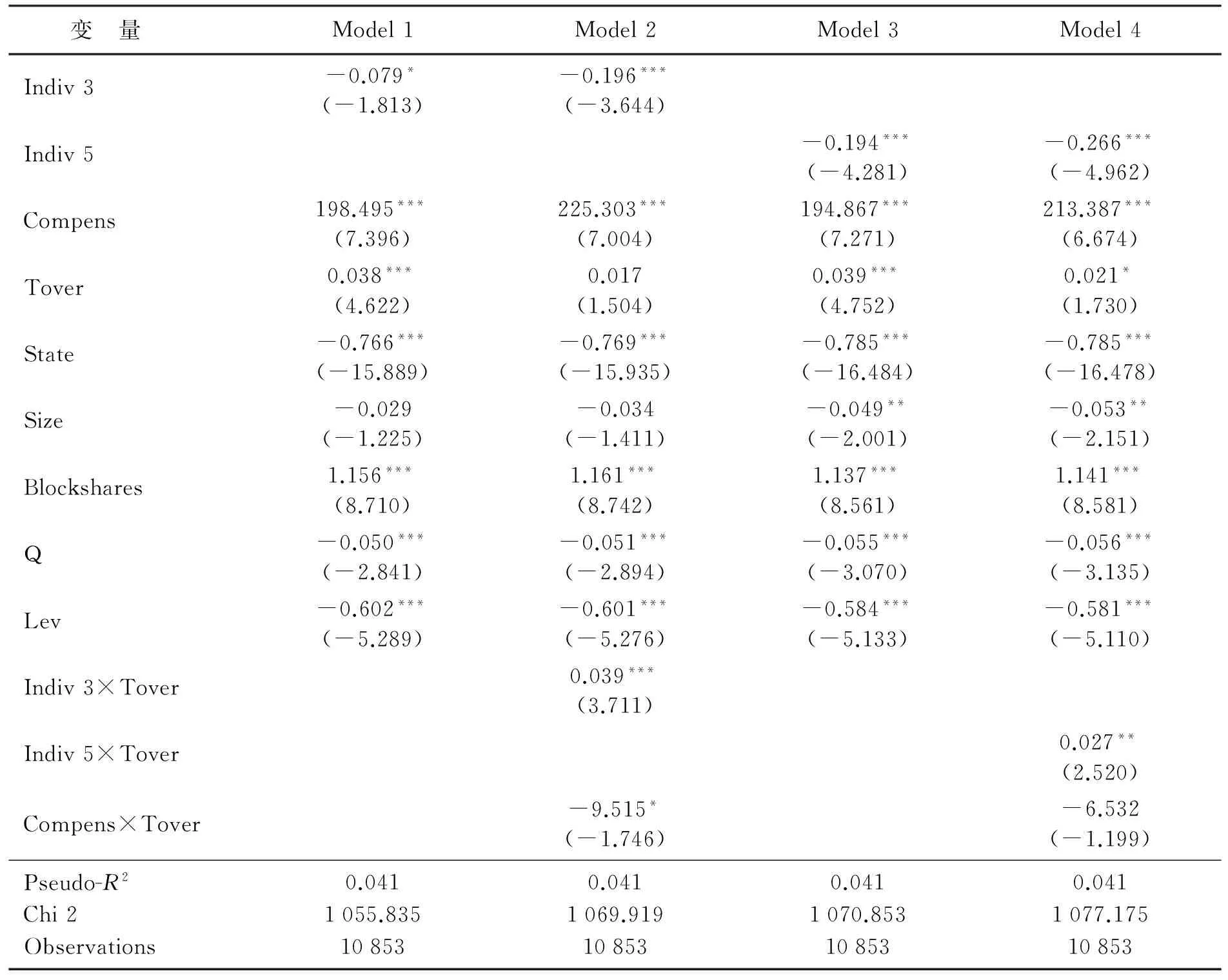

根据本文的模型设定,采用有序Logit回归的结果如表3所示。从表3可见,Indiv 3、Indiv 5的系数均显著为负,这验证了假设H1,说明大股东效率的提高会降低大股东数量。Compens的系数均显著为正,这验证了假设H2,说明管理者效率的提高会促使大股东数量的增加。上述两方面也说明了公司大股东数量是大股东发声与交易两种机制下治理效应之间权衡的结果。Tover的系数均为正且大都显著,这验证了假设H3,说明股票流动性的提高有利于大股东的最初形成,从而提高了大股东数量。Model 2和Model 4中加入了Tover与大股东效率、管理者效率的交乘项,结果显示交乘项系数均与原大股东效率、管理者效率代理变量的系数符号相反。这说明股票流动性的提高会促使市场在不断的交易中反复对大股东、管理者效率进行权衡取舍以优化对二者效率的选择,这一过程缩小了二者之间的相对效率差距,从而会减弱各自代理变量的作用程度。State的系数显著为负,这验证了假设H4,说明国有公司中大股东的数量更少。控制变量中Size的系数为负,这是因为随着公司规模的增加,大股东持股达到一定份额的难度加大,大股东数量将随之减少。Tobin Q的系数显著为负,可能的解释是,Tobin Q的大小反映了公司所处的生命周期,引入期和成长期的公司大股东数量较少,而此时投资机会较多,Tobin Q值较高;成熟期的公司大股东数量较多,此时投资机会较少,Tobin Q值较低。Lev的系数显著为负,这是因为在公司规模一定的情况下,负债比重越大,权益总额会越小,从而大股东数量会越少。

表3 大股东数量决定因素的有序Logit回归结果

注: ***、 **、*分别表示在1%、5%、10%水平上显著。括号中为z统计量。回归中均加入了年度及行业虚拟变量但没有列示。Model 1、Model 2中以Indiv 3变量作为大股东身份的代理变量;Model 3、Model 4中以Indiv 5变量作为大股东身份的代理变量。

(2) 边际效应分析

由于有序Logit模型的参数含义并不直观,表3中的结果只能提供显著性和参数符号方面有限的信息。因此,本文进一步对模型中解释变量的边际效应进行分析。表4~表7按表3中的回归模型分别列示了各解释变量的边际效应分析结果。其中的边际效应均为平均边际效应(AME),即解释变量在各样本值处边际效应的平均值。

表4 大股东数量决定因素的边际效应分析(Model 1)

注: ***、**、*分别表示在1%、5%、10%水平上显著;“N”表示大股东数量,下同。

表5 大股东数量决定因素的边际效应分析(Model 2)

表6 大股东数量决定因素的边际效应分析(Model 3)

表7 大股东数量决定因素的边际效应分析(Model 4)

从表4~表7中可见,Indiv 3、Indiv 5变量对N为0、1的边际效应为正,对N为2以上的边际效应为负,这说明当公司由无自然人大股东变为有自然人大股东时,大股东数量较少(N=0、1)的概率上升,大股东数量较多(N=2~5)的概率下降。这与假设H1是一致的*直观上,公司中存在自然人大股东与不存在自然人大股东(无大股东或有大股东但均非自然人)相比,大股东数量为0的概率应该下降或不变,但因为边际效应的计算是以回归模型计算出的预测概率为基础,所以Indiv 3、Indiv 5对N为0的边际效应仍然显示为正且大都显著,但其绝对值十分接近于0。。Compens、Tover变量对N为0、1的边际效应为负,对N为2以上的边际效应为正,说明管理者薪酬的提高、股票流动性的提高均会降低大股东数量较少的概率,增加大股东数量较多的概率,这分别与假设H2、H3是一致的。最后,State变量对N为0、1的边际效应为正,对N为2以上的边际效应为负,说明当由非国有变为国有公司时,大股东数量较少的概率上升,大股东数量较多的概率下降,这与假设H4是一致的。

3.稳健性检验

为了检验本文之前得到结论的可靠性,本文进行了以下几项稳健性检验*限于篇幅,稳健性检验的结果未予列出,留存备索。。

首先,为了避免模型中可能的内生性问题,本文采用各自变量(除年度、行业控制变量外)的滞后一期作为工具变量,重新执行表3中的各项回归。结果显示,各主要解释变量的符号及显著性与之前相比均没有发生明显改变,这说明内生性问题并没有对本文的结果造成很大影响。

其次,在前面的实证分析中,本文用管理者薪酬衡量管理者效率,但是,我国经理人市场尚不完善,管理者薪酬的高低不一定能够很好衡量管理者的效率,并且可能存在超额薪酬行为。根据信号传递理论,雇员的教育程度传递了其能力方面的信息,教育程度越高,暗示着雇员的能力越高,进而效率越高。因此,此处根据管理者的教育背景构建管理者效率的替代指标。具体地,在管理者个人层面上,对学历为中专及中专以下、大专、本科、硕士研究生及博士研究生的管理者分别赋值为1,2,…,5,进而在各公司、年度层面上分别计算管理者的平均学历值Medu,并将Medu作为管理者效率的替代衡量指标,重新执行表3中的各项回归。结果显示,Medu的系数仍然显著为正,其他主要解释变量的系数估计结果也与前文中基本相同。

最后,在前面的实证分析中,本文用公司股票年平均换手率衡量股票流动性,但是,当股票波动幅度存在较大差异时,这一指标不能真正反映股票流动性[21]。因此,此处借鉴刘海龙等[21]的方法,用股票年平均换手率与年波动幅度之比来衡量股票流动性,构建Tover 1指标,并采用Tover 1指标重新执行表3中的各项回归。结果显示,Tover 1的系数仍然显著为正,其他主要解释变量的符号和显著性也与之前类似。

通过以上稳健性检验可见,本文之前得到的结果是比较稳健和可靠的。

四、 结 论

本文应用来自我国的数据,通过实证分析,对Edmans & Manso[2]的理论研究结论进行了验证,即公司大股东数量取决于大股东发声与交易两种机制下治理效应之间的权衡,从而首次提供了公司大股东数量决定因素的实证证据。具体上,本文得出了以下研究结论。

第一,与其他公司相比,在存在自然人大股东的公司中,大股东数量较少。这是因为自然人大股东与非自然人大股东相比,在公司中的财富集中度更高,且不存在代理关系中的利益冲突问题及与各契约方的协调问题,因而当公司存在自然人大股东时,大股东效率提高,从而大股东数量相应下降以促进大股东发声活动。第二,公司管理者薪酬水平越高,大股东数量越多。管理者较高的薪酬表明市场预期管理者的经营能力较高,这说明管理者效率较高,因而大股东数量相应上升以促进大股东交易活动。第三,公司股票流动性越高,大股东数量越多。这是因为股票流动性的提高给予了大股东一项可以以较低成本退出的卖出期权,使得大股东能够赚取与其发声活动相关的资本化收益,从而激励了投资者购买股份并成为大股东。第四,股票流动性的提高会促使市场在不断的交易中反复对大股东、管理者的效率进行权衡取舍以优化对二者效率的选择。这一过程缩小了大股东、管理者之间的相对效率差距。因此,股票流动性的提高对于改善公司治理具有重要作用。第五,由于国有公司在经营性质、控制方持股及股权转让等方面存在的特殊性,在国有公司中,大股东的数量更低。

[ 1 ] Edmans A. Blockholder Trading, Market Efficiency, and Managerial Myopia[J]. The Journal of Finance, 2009,64(6):2481-2513.

[ 2 ] Edmans A, Manso G. Governance Through Trading and Intervention: A Theory of Multiple Blockholders[J]. Review of Financial Studies, 2011,24(7): 2395-2428.

[ 3 ] 苏冬蔚,熊家财. 股票流动性, 股价信息含量与CEO薪酬契约[J]. 经济研究, 2013(11):56-70.

[ 4 ] Admati A R, Pfleiderer P. The “Wall Street Walk” and Shareholder Activism: Exit as a Form of Voice[J]. Review of Financial Studies, 2009,22(7):2645-2685.

[ 5 ] Gordon L A, Pound J. Information, Ownership Structure, and Shareholder Voting: Evidence from Shareholder-sponsored Corporate Governance Proposals[J]. The Journal of Finance, 1993,48(2):697-718.

[ 6 ] Gillan S L, Starks L T. Corporate Governance Proposals and Shareholder Activism: The Role of Institutional Investors[J]. Journal of Financial Economics, 2000,57(2):275-305.

[ 7 ] Fama E F. Agency Problems and the Theory of the Firm[J]. The Journal of Political Economy, 1980,88(2):288-307.

[ 8 ] Maug E. Large Shareholders as Monitors: Is There a Trade-off Between Liquidity and Control?[J]. The Journal of Finance, 1998,53(1):65-98.

[ 9 ] Demsetz H. Economic, Legal, and Political Dimensions of Competition[M]. North-Holland: Elsevier Science Pub.Co., 1982.

[10] Eggertsson T. Economic Behavior and Institutions[M]. Cambridge: Cambridge University Press, 1990:130-137.

[11] 张维迎. 博弈论与信息经济学[M]. 上海: 格致出版社, 2012: 266-274.

[12] 张维迎. 理解公司——产权、激励与治理[M]. 上海: 上海人民出版社, 2014:378-390.

[13] 江伟. 行业薪酬基准与管理者薪酬增长——基于中国上市公司的实证分析[J]. 金融研究, 2010(4):144-159.

[14] Coffee J C. Liquidity Versus Control: The Institutional Investor as Corporate Monitor[J]. Columbia Law Review, 1991,91(6):1277-1368.

[15] Bhide A. The Hidden Costs of Stock Market Liquidity[J]. Journal of Financial Economics, 1993,34(1):31-51.

[16] Kyle A S, Vila J L. Noise Trading and Takeovers[J]. The Rand Journal of Economics, 1991,22(1):54-71.

[17] Kahn C, Winton A. Ownership Structure, Speculation, and Shareholder Intervention[J]. The Journal of Finance, 1998,53(1):99-129.

[18] Faure-Grimaud A, Gromb D. Public Trading and Private Incentives[J]. Review of Financial Studies, 2004,17(4):985-1014.

[19] Edmans A, Fang V W, Zur E. The Effect of Liquidity on Governance[J]. Review of Financial Studies, 2013,26(6):1443-1482.

[20] 田利辉. 国有股权对上市公司绩效影响的 U 型曲线和政府股东两手论[J]. 经济研究, 2005(10):48-58.

[21] 刘海龙, 仲黎明, 吴冲锋. 股票流动性的度量方法[J]. 系统工程理论与实践, 2003(1):16-21.

(责任编辑: 王 薇)

Determinants of the Number of Blockholders: Tradeoff Between Governance Effects and Stock Liquidity——An Empirical Research Based on China’s A-Share Corporations

WUShi-fei,LIUShu-lian

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China)

F 276.6

A

1008-3758(2017)05-0459-09

10.15936/j.cnki.1008-3758.2017.05.004

2016-11-29

吴世飞(1985- ),男,辽宁阜新人,东北财经大学博士研究生,主要从事公司金融与公司治理研究; 刘淑莲(1954- ),女,辽宁大连人,东北财经大学教授,博士生导师,主要从事公司金融、风险管理研究。

猜你喜欢

山东农业科学(2018年11期)2018-01-17

现代农业科技(2017年11期)2017-07-14

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

新闻界(2016年11期)2016-11-07

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国卫生(2014年4期)2014-12-06