尤溪县林业小额贴息贷款项目的问题和建议

2017-10-11 09:48洪英

中国林业经济 2017年4期

洪 英

(福建省尤溪县林业局,福建 尤溪 365100)

改革实践

尤溪县林业小额贴息贷款项目的问题和建议

洪 英

(福建省尤溪县林业局,福建 尤溪 365100)

以南方集体林区重点林业县——福建省尤溪县为案例,对尤溪县林业小额贴息贷款项目实施情况进行深入分析,研究结果表明:尤溪县林业小额贴息贷款成效显著;但由于林业贷款难和贴息范围受限等原因,使得林业小额贴息贷款出现萎缩;可采取健全林业贷款激励机制、完善林业信贷风险防控体系建设和完善林业小额贷款贴息政策等促进林业小额贴息贷款项目发展。

林业产出;小额贴息贷款;尤溪县

Abstract:This paper makes a deep analysis on the implementation offorestrydiscount interest microfinance project in Youxi County,Fujian Province which is the key forestry county in the southern collective forest area.The result shows that the program of forestry discount interest microfinance in Youxi County has got remarkable achievement.But the project shrinks because it is difficult to get loans for forestry and the range of discount is limited.So it is necessary to build up the incentive mechanism of loans for forestry,to perfect prevention and control system of the credit risk and the policy of microcredit discount to promote the development offorestrydiscount interest microfinance project.

Keywords:Forestry;Discount Interest Microfinance;Youxi County

林业生产的长周期性使得林业投资的预期收益具有很强的不确定性和高风险性,自然灾害和人为灾害等意外事件都能给林业生产带来不可预计的后果,从而使林业与其他产业相比较,更加缺乏投资激励,林业生产普遍面临资金不足的问题。为了缓解林业投资不足的问题,我国从1986年开始实施林业贴息贷款政策。在这30余年间,国家林业局会同财政部及其他相关部门对林业贴息贷款政策进行了多次调整和完善,从最初的专项贷款贴息发展为商业贷款贴息,贴息对象从国有森工企业扩大到包含农户在内的各类林业经营主体,并在贴息率、贴息期限、申报程序等方面均取得较大突破。林业小额贷款贴息对于撬动社会资本投资林业,调动各类经营主体发展林业的积极性,促进林业发展等具有重大作用[1-3]。但是林业小额贴息贷款项目仍然面临着贷款难、资金用途跟踪管理难和贴息范围受限等诸多问题,使林业小额贴息贷款的惠林政策效果大打折扣。福建省三明市尤溪县是南方集体林区重点林业县,也是全国集体林区林业产权制度改革试点县,全县林业用地面积28万hm2,其中有林地面积25.19万hm2,森林覆盖率高达73.66%,活立方木蓄积量达2 102.49万m3[4]。因此,本文选择福建省尤溪县为案例,深入分析林业小额贴息贷款项目的实施效果、存在问题与政策建议,可为有关部门进一步完善林业小额贴息贷款政策提供决策参考。

1 尤溪县林业小额贴息贷款项目的实施现状

2003年7月,尤溪县发布《关于进一步深化集体林权制度改革的实施意见》,在全县35个村开展改革试点。同年11月,尤溪县制定了《尤溪县林木林地抵押管理办法》,积极开展以林权抵押贷款为主要内容的林业投融资体制改革。尤溪县林业投融资改革有效缓解了林业企业和林业生产大户的融资问题,但是林农等弱势林业经营主体仍然面临着严峻的贷款难问题。2006年,尤溪县成为了福建省林业小额贴息贷款试点县,制定出台了《尤溪县林业小额贴息贷款试点方案》,并于2008年在全县全面铺开林业贴息贷款工作,通过多年实践,林业贷款规模快速增长,取得了良好的效果。

2016年全县共落实个人林业小额贷款204户,贷款额2 689万元,平均每户贷款13万元(其中首次贴息贷款62户,贷款额949万元,续贴贷款142户,贷款额1 740万元),林农共获得中央财政贴息资金79.401 9万元,贴息资金主要投向工业原料林、竹林、经济林、木本油料林种植,基中:工业原料林新造300 hm2,抚育垦复1 100 hm2,经济林新造33.33 hm2,低产低效林分改造13.33 hm2。

2 尤溪县林业小额贴息贷款成效分析

2.1 拓宽林业融资渠道,引导社会资金流入

长期以来,由于林业生产面临较大的风险,金融资本和社会资本对林业投资缺乏兴趣,林业经营资金主要来源于林业经营主体的自有资金和国家财政投入,这种情况在集体林区更为普遍。林业小额贷款贴息政策通过发挥财政资金的杠杆效应,把银行部门的信贷资金吸引到林业部门中,形成了林业建设发展资金投入来源多元化的局面,有效促进和带动普通林农的林业生产经营,推动林业各类生产要素的流动与整合。2008—2016年间,通过林业小额贷款贴息项目,尤溪县落实累计林业小额贴息884.07万元,累计引导26 444.1万元银行信贷资金投入到林业生产建设中,是贴息资金的29.9倍,林业小额贷款贴息政策发挥出可观的“四两拨千斤”作用。

2.2 盘活森林资源资产,巩固集体林改成果

2008—2016年,尤溪县累计新增林业小额贴息贷款26 444.1万元,惠及2 781户林农,已经成为解决普通林农林业建设资金缺乏、林业投入不足难题的重要工具,充分调动了广大林农进行林业生产经营的积极性,有助于推动森林资源从资产转化为资本,从资本转化为资金,盘活森林资源资产,将生态优势转化为发展优势。从表1可知,尤溪县的林业小额贴息贷款主要流向工业原料林,2008—2016年间共营造了以马尾松和杉木为主的工业原料林1.39万hm2。另外,随着集体林权制度改革试点展开,在完成“确权、发证”之后,林农从事林业生产的积极性上升,资金需求量大增。林业小额贴息贷款对林农和林业职工从事的营造林、森林资源开发、林产品加工和林下经济项目贷款,扩大了林农的资金来源渠道,降低了林农融资成本,也降低了银行机构的信贷风险,为银林合作提供了政策保障和资金支持,有效推动了尤溪县集体林权制度改革。

?

2.3 优化林业产业结构,推动林业产业发展

通过林业小额贴息贷款的政策支持,促进了尤溪县工业原料林培育、竹林和特色经济林培育,加快了林业产业结构调整与优化,有力促进尤溪县林业产业发展。从表1可知,2008—2016年,尤溪县利用林业小额贴息贷款,除了重点发展马尾松和杉木等工业原料林之外,还发展了竹林2 764.53 hm2、经济林3 246.57 hm2、木本油料424.80 hm2、珍贵树种7.33 hm2、花卉2.00 hm2,推动了非木质林业产业发展,促进了林业产业多元化发展。特别是促进了尤溪县油茶产业的发展,尤溪县被福建省油茶第一大县,共有油茶林1.57万hm2,被称为“中国油茶之乡”,林业小额贴息贷款政策通过扶持林农新造、抚育垦复、低产改造等,加快了尤溪县油茶产业化发展。

2.4 促进林农增收致富,促进区域经济发展

在林业小额贴息贷款政策的支持和鼓励下,林农投资林业的积极性得到极大提高,通过发展工业原料林、竹林、经济林、油茶为主的木本粮油、珍贵树种和花卉等营造,增加了林农就业机会,扩大了林农增收渠道,提高了林农家庭的收入水平。仅2013年,尤溪县通过林业小额贴息贷款,带动林产品加工3 811万元投资,安置就业人员1 849人,创造产值9 966万元。

2.5 加大生态产业发展,推动生态文明建设

林业小额贴息贷款为植树造林、绿化环境、提高生态质量提供资金支持,有效推动了尤溪县生态产业发展和生态文明建设。一方面,林业小额贴息贷款对于资金投向有严格要求,根据尤溪县的贷款目的来看,主要是投向于马尾松和杉木等工业原料林营造;另一方面,林业小额贴息贷款有助于林农利用荒地造林,改造低产低效林,从而有效扩大森林面积,增加森林资源,提高森林覆盖率,促进森林在水源涵养、水土保持、固碳等功能发挥,在产生经济效益和社会效益的同时,带来可观的生态效益。

3 尤溪县林业小额贴息贷款存在的问题和原因分析

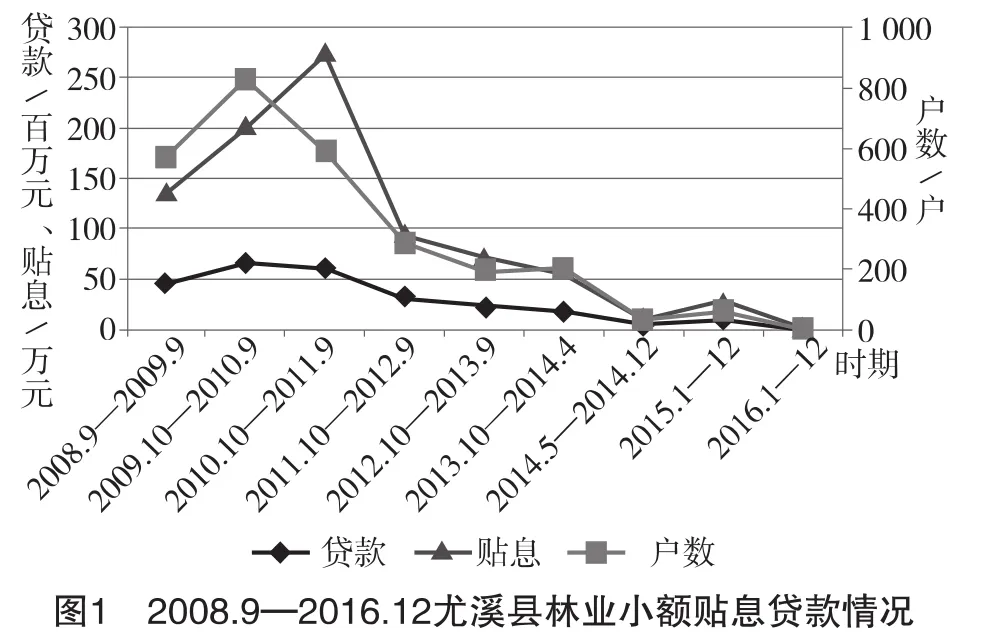

虽然尤溪县林业小额贴息贷款取得良好发展,在推动经济发展、民生改进和生态改良等方面取得显著成效,但是由于林业贷款难,贷款利率高、期限短等问题,使得林业小额贴息贷款发展面临不断萎缩的问题(见图1),难以进一步发挥其惠林惠民的政策效果。

3.1 林业贷款困难

林业生产经营周期长,经营风险大,使林业经营主体面临着严重的融资困难[5]。虽然各级林业部门和金融部门积极探索林业贷款问题,尝试开发出符合林业生产特点的信贷产品,并于2013年推出《关于林权抵押贷款的实施意见》,大力推动林权抵押贷款发展,但是林农融资难的问题仍然没有得到良好解决。究其原因在于:第一,森林资源一般地处偏僻,交通条件较差,给银行机构的贷前审查、贷后检查、抵押物监管带来严重的困难;第二,抵押物的处置需要通过申请采伐指标、拍卖、变卖、诉讼等一系列繁杂的手续,采伐指标难以获取,而且深受林业部门的采伐计划和政策影响,将使全部或部份抵押权无法得到实现;第三,因为林权抵押贷款用于抵押的资产有别于其他的不动产,林木由于林种、林龄和生长环境的不同而有着不同的特性,金融机构缺乏熟悉林业知识的信贷人员,对林业了解不足,因而对林权抵押贷款积极性不高;第四,普通林农本身生活较为贫困,除了林权之外,许多林农并不具有其他能够用作抵押的资产,从而也难以通过其他方式从银行获得贷款;第五,林权抵押贷款具有较严格的限制,油茶、竹林、茶叶等经济价值较高的经济林不能抵押贷款。从当前已经从银行部门获得贷款的林农来看,他们在申请贷款的时候,除了需要提供林权担保,还需要提供第三方保证人保证担保。

3.2 营造林面积下降

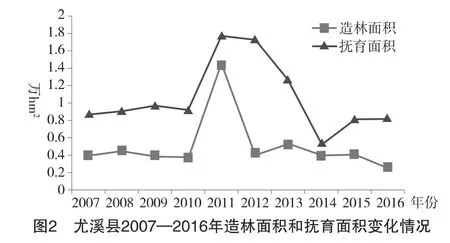

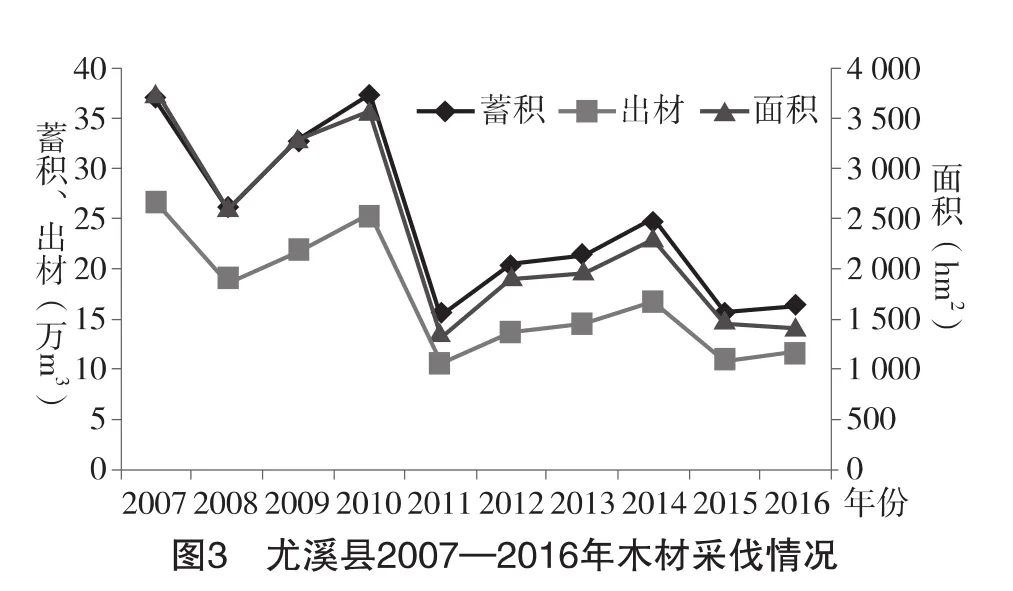

当前,尤溪县的林业小额贴息贷款范围仅限于营造林。对于林业资源开发、林下经济等项目,因为上级部门没有给出明确的细则,还没有进行实质性开展。从图2可知,2011年以来,尤溪县的造林面积持续下降,抚育面积在2011也有较大程度的下滑。营造林面积的下降,使得符合林业小额贴息贷款申请条件的林农减少。尤溪县营造林面积下降的主要原因有:第一,相对于国际木材价格而言,国内的木材价格相对较高,竞争力相对较低,因而国际木材市场给国内木材生产带来较大的冲击,营造林的利润下降,林农从事营造林的积极下降;第二,由于采伐政策的限制,以及当前木材价格较低,尤溪县森林采伐也大幅下降,从图3可知,从采伐面积、采伐蓄积、出材三个方面都明显可以看出,从2011年开始,尤溪县的森林资源采伐处于较低水平,森林采伐的下降,导致更新造林面积也相应下降;第三,随着持续的植树造林活动,当前适宜造林的荒山荒地越来越少,也促使了造林面积下降,比如2011年尤溪县荒山造林5 466.67 hm2,而此后五年的荒山造林均不足1 000 hm2。

3.3 金融机构来源单一,贷款条件差

从尤溪县林业小额贴息贷款运行情况来看,在贷款条件方面存在诸多问题:第一,信贷产品期限与林业生产特点不符合,难以满足林农的资金需求。 银行机构提供的信贷产品通常在3年以内,多数是1~2年,但是尤溪县主要用材林(杉木和马尾松)的生长周期都在20年以上,可见信贷产品期限远远短于林业生产周期,还没有获得采伐收益就到了还款期,增加了林农的资金压力;第二,贷款利率高。尤溪县林业小额贴息贷款利率在10.8~12%,远高于正常信贷利率水平,如果加上担保等中介费用,实际借款利率更高,加重了林农的经济负担,也影响了林农获取林业小额贴息贷款的积极性。林农获得的贷款条件差的一个重要原因在林业信贷来源渠道单一,几乎全部来自于农村信用社,造成农户在选择金融机构的时候缺乏替代选择,只能被动接受金融机构施加的各类条件[6]。

3.4 贴息范围受限,普惠度不足

林业小额贴息贷款政策的出发点之一就是为了解决林业贷款难的问题,为林业生产经营提供资金支持,但是从尤溪县实际运行情况来看,面临着贴息范围受限,普惠力度不足,政策效果大打折扣。主要表现有:①林业经济合作组织申请林业贴息贷款,只能申请项目贴息,需要提供规范的财务状况,而大部分林业经济合作组织都存在会计基础薄弱、核算不规范问题,使得林业经济合作组织无法享受到贴息政策;②虽然根据最新的林业贴息贷款政策,林农从事林下经济可以享受贷款贴息,但是由于省市林业部门都没有做出具体实施方案,尤溪县当前尚未针对林下经济贷款提供贴息,不利于新型林业经济生产发展;③根据现有政策,林农和林业职工的营造林小额贷款的贴息期限最高为5年,与林业生产周期不相符合,以至于贴息期限之后发生的贷款无法享受到贴息政策,加重林农负担;④当前对林业小额贴息贷款的中央财政贴息率为3%,但是从上文可知,尤溪县的林业小额贴息贷款主要来自于农村信用社,利率水平较高,即使获得补贴之后,也比中国农业银行和兴业银行等其他银行的实际利率水平要高。

4 完善林业小额贷款贴息项目的建议

4.1 健全林业贷款激励机制

省、市林业部门应加紧研究并制定相关政策,支持、鼓励和引导中国邮政储蓄银行、中国农业银行、兴业银行等县域机构网络较为完善的其他银行机构,加大对林业产业的信贷支持力度,必要时候可以设置贷款捆绑政策,在银行机构承担工业项目贷款等其他优质贷款的时候,承担一定额度的林业信贷。其他银行机构参与林业信贷,可以拓宽林业信贷资金来源渠道,还可以丰富林农的选择,促进银行机构之间的竞争,从而制定出利率更低、周期更长、额度更大、手续更简便的林业信贷产品。

4.2 进一步探索和完善林业信贷投入

进一步探索和完善面向普通林农的信贷投入机制。一方面,加紧推进普惠制林业金融改革,建立林农经济信息档案和信用档案,创设村级林业担保基金,为林农贷款提供担保,并进一步研发出利率更低,手续更简便的普惠林业信贷产品。另一方面要进一步完善林权抵押贷款制度,积极担保新模式,拓宽林权抵押贷款新品种。

4.3 完善林业信贷风险防控体系建设

①从林业生产特征和实际需求出发,依托林业部门的专业优势,完善森林资源资产评估体系,建立一套客观、公正、合理、易操作的评估制度体系和指导手册,组建一支权威、公正、高效的评估队伍,保证森林资源评估的公正性,对于林地面积小、贷款额度低的林业贷款,探索实行免评估或者自评估,降低信贷成本;

②进一步完善林权收储担保体系,建立林权收储社会化服务体系,加强宣传帮助林农全面了解林权收储政策,推进林权交易标准化,加强财政支持力度,改进支持方式,平衡收储各方的利益分配;

③进一步完善森林保险制度,逐步提高保险金额,丰富森林保险产品体系,并创新林业信贷保证保险产品;第四,加强林农征信体系建设,提高林农的信用意识,建立信用负面清单制度。

4.4 完善林业小额贴息贷款政策

①根据简政放权的改革要求,逐步将林业小额贴息贷款的审批权限下放给市县林业部门,给予基层林业部门在贴息申请、审核、资金分配、变更等方面更高的管理权限,同时落实责任制度,充分发挥基层林业部门的人缘地缘优势;②进一步扩大贴息范围,将林业合作经济组织等新型林业经营主体的林业生产贷款纳入到贴息范围,研究制定林下经济、森林旅游等林业贷款的贴息实施方案;

③适当延长中央财政贴息期限,根据林木生长周期的差异,制定灵活的贴息期限,对于桉树等速生林为主的贷款,建议贴息期限延长到6年,对于杉木和马尾松等林木为主的贷款,建议贴息期限延长到10~15年,这样既可以有效降低林农负担,也有助于提高银行延长林业贷款期限的积极性。第四,制定更为灵活的贴息率,根据林农的家庭经济状况、贷款额度、贷款利率,给予差异化、更精准的贴息率。

[1]刘攀,殷建强,柴忠金.贵州省林业贴息贷款政策运行分析及对策建议[J].贵州林业科技,2014(4):58-62.

[2]杜庆松,于晓燕,石磊,等.山东省林业贴息贷款项目风险防控机制研究[J].山东林业科技,2015(4):132-134.

[3]黄智春,纪小梅.林业贴息贷款的实践与思考[J].农村经济与科技,2015(7):139-140.

[4]县志办.2015年自然资源 [EB/OL].(2017-02-28)[2017-05-08].http://www.fjyx.gov.cn/news/detail/news_id/64523.html,.

[5]刘文萍.关于完善林业贴息贷款政策的探讨 [J].林业经济,2013(8):69-73.

[6]刘攀.册亨县林业贴息贷款影响因素分析及对策研究 [J].林业经济,2016(4):84-87.

[责任编辑:郑德胜]

Problems and Suggestions of Forestry Discount Interest Microfinance Project in Youxi County

HONGYing

(ForestryBureau ofYouxi Cityin Fujian Province,Youxi Fujian 365100,China)

F307.2

A

1673-5919(2017)04-0016-04

10.13691/j.cnki.cn23-1539/f.2017.04.004

2017-07-10

洪英(1972-),女,福建尤溪人,经济师、会计师。研究方向:林业经济理论与政策。

猜你喜欢

教育评论(2022年3期)2022-04-22

林草政策研究(2021年4期)2021-05-19

天津中德应用技术大学学报(2021年5期)2021-04-28

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

决策(2017年2期)2017-04-14

浙江林业(2016年5期)2016-11-30

就业与保障(2015年4期)2015-07-15

林业与生态(2015年2期)2015-03-16