基于上海医药市场现状与趋势探讨上海医药商业发展对策

2017-10-10 12:46:39王永干荣富

上海医药 2017年17期

王永+干荣富

摘 要 本文从上海医药商业协会2016年年度报告的维度分析上海医药市场的总体用量,从中国医药工业信息中心的PDB数据库2016年上海样本医院用药数据研究医院用药趋势、用药大类变化等,从而探讨上海医药商业发展对策。医药流通企业若要在大变革中取得发展必须立足于整个行业规划的发展予以思考,必须从所在地域予以思考,也只有从医药行业整个产业链发展维度思考才能找到发展契机,制定出企业发展的良策。

关键词 上海 医药市场 医药商业 现状 对策

中图分类号:F722.9 文献标识码:C 文章编号:1006-1533(2017)17-0046-06

Discussion on Shanghai pharmaceutical business development based on the current situation and trend of Shanghai pharmaceutical market

WANG Yong*, GAN Rongfu**

(Shanghai Hospital Sales Management Headquarters, Sinopharm Co., Ltd., Shanghai 200051, China)

ABSTRACT The development of the pharmaceutical business in Shanghai was explored from the dimensions of drug use based on the analysis of overall amount of Shanghai pharmaceutical market from 2016 annual report of Shanghai pharmaceutical business association and the medication data from Shanghai sample hospitals in 2016 from the PDB database of China pharmaceutical industry information center and category changes in medication. The medicine circulation enterprises must be thinking based on the development of the entire industry planning and be considering from the geographical location if they want to obtain their own development from the big changes. They can find their development opportunity and develop a good business development strategy only by thinking from the development perspective of the whole industrial chain in the pharmaceutical industry.

KEy WORDS Shanghai; pharmaceutical market; pharmaceutical distribution industry; current situation; strategy

上海作為我国经济发达城市其用药水平正在与国际接轨,所以上海的医院无论是在用药水平、临床使用品种选取或药品来源的选择等方面一直有其特殊性,在药品的集采上更有其与众不同的特点。又由于上海属于国家第一批17个医改试点城市之一和第二批医改7个试点省市之一,相关的医药行业制度与医改政策也明显左右上海的医药市场甚至波及上海的制药企业与药品流通企业的业态与结构。

1 上海医药市场用量及结构分析

本章节数据主要取自上海市医药商业行业协会“2016年上海医药商业经济运行基本情况”(数据均扣除不可比因素)。

根据上海医药商业协会统计,“十二五”末,上海市药品流通行业销售总额与2010年同比增长89.1%,药品零售和医药产品进出口贸易总额分别比2010年增长60.1%和35.4%,销售前10强企业销售总额占全市69.9%,药品零售连锁率上升至85.8%,处于全国领先,现代物流配送规模达千亿货值,辐射至长三角地区。

1.1 总体购进情况

2016年商品购进总额1 421.80亿元,同比增长8.88%,增幅与去年相比有所回落,其中从生产者购进706.82亿元,同比增长12.09%,从批发零售贸易业购进579.11亿元,同比增长10.15%,直接进口135.87亿元,同比下降9.10%,降幅较大。

1.2 总体销售情况

2016年商品销售总额1 581.38亿元,同比增长12.91%,增幅比上年同期上升3.76个百分点。其中对批发的销售873.45亿元,同比增长12.39%;对医院终端的销售530.60亿元,同比增长15.18%;对零售终端的销售84.82亿元,同比增长2.60%;对居民的零售额92.52亿元,同比增长15.54%。

销售总额中药品类销售1 421.33亿元,同比增长13.67%,其中西药类1 258.00亿元,同比增长14.19%,中成药类销售163.33亿元,同比增长9.76%;非药品类销售160.05亿元,同比增长6.62%,除中药材类同比下降外,其他都有较大幅度上升。endprint

對医疗终端销售分类中,医疗器械类增长最快,同比增长85.67%;其次是药品类,同比增长15.35%;中成药类同比增长9.50%;化学试剂类、中药材和其他类同比分别增长7.04%、8.74%和8.64%。

年销售超百亿的有4家,分别是上海医药分销控股有限公司、国药控股分销中心有限公司、康德乐(上海)医药有限公司与国药控股上海医院销售总部,年销售超10亿的有31家,比去年增加6家。对医疗终端年销售超百亿的仅2家,分别是上海医药分销控股有限公司与国药控股上海医院销售总部。

1.3 零售市场统计

2016年对居民零售总额92.52亿元,同比增长 15.54%,增幅比去年同期上升8.79个百分点。其中药品类同比增长25.19%;化学试剂类同比增长22.45%;中成药类同比增长15.65;其他类、中药材类、医疗器械类、玻璃仪器类同比增长分别为9.09%、4.20%、-0.51%、-1.06%。

1.4 行业盈利情况

统计数据显示:2016年行业毛利率为9.72%,比上年同期上升2.48个百分点;费用率为6.22%,比上年上升0.25个百分点;利润率为2.74%,比上年上升0.42个百分点。

利润总额前10位企业是上海医药分销控股有限公司、国药控股上海医院销售总部、上海市药材公司、国药控股分销中心有限公司、康德乐(上海)医药有限公司、国药控股凌云生物医药(上海)有限公司、上海海吉雅医药有限公司、上海益丰大药房有限公司、国药集团化学试剂有限公司、上海第一医药股份有限公司。

1.5 小结

上海属于特大经济类城市的1 500余亿元的医药市场用量令业内外相关人士刮目相看。2016年上海医药分销控股有限公司与国药控股上海医院销售总部这2家商业公司在三级医院销售所占份额已达70%之多,2017年1季度份额已超75%。药品供应的高度集中有利于两票制的实施,有利于加速医药市场向有序化发展。

2 样本医院购入药品统计分析[1-3]

本章节数据取自中国医药工业信息中心PDB数据库,药品金额按医院购入价统计。

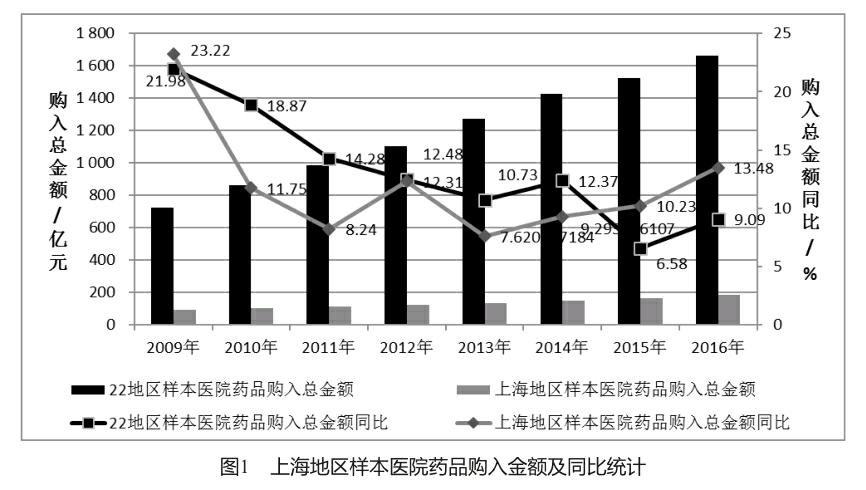

2.1 医院购入药品总金额统计

从图1的统计数据可以发现,自2009年新医改开始,上海作为第一批医改试点城市,总额预付制加上原来实施的医保用药总量控制与医院用药总量控制的双控之下,上海医院用药增幅多年一直低于全国平均水平。直至2013年出台2012版基本药物目录,又加上上海自2016年5月份以来,共实施了4次GPO采购工作(涉及1 574个药品)、药品招标已进行第三批带量采购(主要针对仿制药的参比制剂)、颁布试行对24个药品集中采购后纳入医疗保险支付、上海部分医院药品销售还没有完全实行零差率等原因,使上海样本医院2015—2016年用药增长幅度高于全国水平。但如果随着药占比不能超过30%、所有公立医院实施零差率、医药市场的增幅控制在10%以下等因素限制后,有理由相信上海地区样本医院的增幅将出现平稳下滑。

2.2 上海市样本医院处方数据分析

根据中国医药工业信息中心医院处方数据库报道,2016年上海市二三级综合性医院处方张数1 239.7万张,较上年增长0.38%,总处方金额390 103.5万元,较上年增长4.53%。二级医院处方金额增速普遍高于三级医院,就医院部门而言,住院增速远远高于门急诊。

2016年上海三级综合性医院均次费用341.5元,二级综合性医院均次费用252.3元,不容忽视的是近7年医院均次费用连年增长,二级医院住院部门仍是均次费用增长最快的部门,2011—2016年的5年间增长了43.2%,三级医院只增长了23.8%。

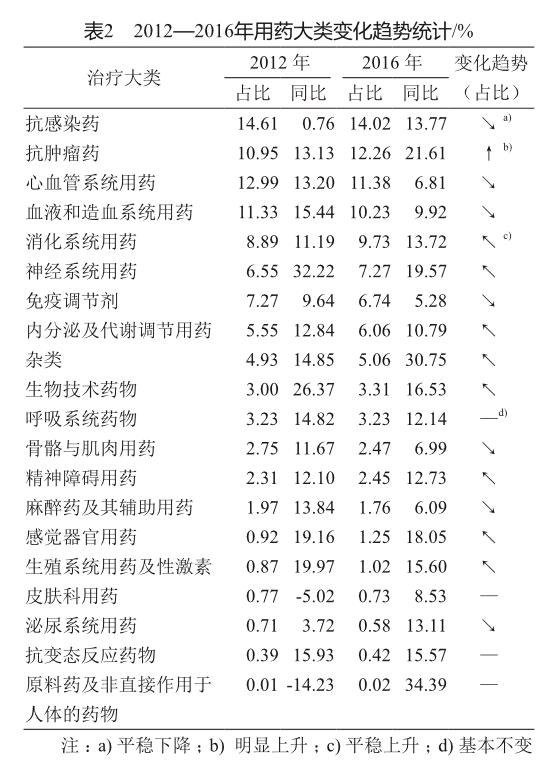

2.3 医院购入药品大类统计

表2的统计数据显示,由于医院对抗感染大类药物实施分级管理,该大类药物所占份额虽然还是下降,但必须指出的是其同比增速早已脱离负增长,目前呈2位数增长并已超过平均增幅,说明上海地区对抗感染药物管理进入常态化并取得了一定的成效,不可忽视的是该大类药物在医院购入总金额的份额排序还是居第1位;抗肿瘤药物使用明显上升,同比与占比同时增长则说明上海地区由于此类疾病的患者增加,导致用药需求的增加;神经系统药物与消化系统药物呈上升态势则说明与人们工作压力增大、生活节奏加快息息相关;生物技术药品份额加大与临床使用新药、尤其在肿瘤疾病治疗上推广使用关系密切;心血管系统用药占比与同比均呈下降态势,这肯定与上海实施“1+1+1”的分级诊疗模式有关;也有不少药品大类呈现稳中有升或有降或基本不变的态势;总之用药大类份额变化数据证明,这与临床治疗水平提升及国家相关政策制度的出台是息息相关,这也是导致用药大类发生变化的主要或基本原因。

2.4 样本医院药品使用及供应商总计

根据近5年对供应上海地区样本医院的药品总数(按通用名计)及生产供应商统计分析,发现品种增加了近50个,而供应商则减少了160余家(表3)。这可能是由于实施带量采购与GPO后,上海地区的药品供应商更为集中了。

从药品与供应商的份额统计,无论是领先的前200位品种还是前200位供应商所占份额变化不大。前30位药品约占1/4份额,前50位药品占约1/3份额,前100位药品占一半以上份额,前200位药品约占全部1 500余个药品的近3/4份额,我们必须对这些领先品种予以关注与研究。统计销售领先的供应商所占份额,发现虽然前30家企业约占1/3份额,前50家约占大于40%左右份额,前100家占近60%份额,前200家占3/4的份额,但细观可见所占份额均有上升,说明激烈的药品招标使一些同质化的竞争者退出了市场,厂商的集中度更高了,若能对这些厂商并结合他们的主打品种进行研究或会有新的发现(表4)。endprint

2.5 小结

医院用药数据证明,抗感染药物在政策干预之下,分级管理进入常态化后使该大类药品得到了合理使用,肿瘤和心脑血管等慢性病的发展、疾病谱的改变、老龄社会提前到来及自我保健意识增强与用药水平的提高等因素使医院用药结构出现了变化。当然医疗卫生服务体系的完善加速了“低水平、全覆盖”的实现,分级诊疗推行后使基层医疗市场出现一片蓝海。

3 上海市药品流通行业发展“十三五”规划草案

根据上海市商务委员会2017年6月份发布的《上海市药品流通行业发展“十三五”规划草案解读》知悉,至“十二五”末,上海市有药品流通企业3 571家,其中批发企业124家,零售药店3 447家,已形成了以全国性企业为主体、区域性企业为延伸、专业型企业为配套的药品流通行业结构。在供应保障方面,分销网络覆盖全国各省地市,零售网点覆盖全市各社区。建立了2 h、4 h、8 h等快速供应机制和24 h服务的医保定点零售药店网络,形成了完备的国家及市级药品储备体系。

3.1 具体目标

医药供应链创新业务和互联网销售规模大幅增长。支持行业领先企业发挥综合优势,建成超大型国际化医药集团和全國性、区域性平台型药品流通企业,提升行业规模。鼓励中小企业创新购销模式,降低经营成本,并积极向专业化、特色化服务性企业转型。顺应“一带一路”战略、发挥上海“四个中心”和自贸试验区建设先发优势,开展形式多样的国际交流合作,加强与国际医药企业的战略合作,培育跨国药品流通企业。支持企业扩大药品进出口业务。

3.2 行业发展重点工作

按照“中心城区合理调整、非中心城区延伸到位、新老社区全面配套”的要求,完善药品零售网点空间布局;培育智慧医药供应链示范企业,创建医药供应链创新示范基地;推动医药供应链与“阳光平台”等公共信息平台互联互通,提高供应链响应速度和协同效应;推动实施城市药品配送车辆统一标识管理,方便药品配送车辆通行;开展药品追溯示范项目建设;推动药品零售消费信息与医疗机构处方信息、医保结算信息互联互通,实时共享;推进医保定点零售药店信息系统与“阳光平台”互联互通;开展建立国际医药交易中心可行性研究;建立药品流通行业分级分类管理标准,完善药品流通设施、药品追溯和行业服务等相关标准体系等九项工作。

3.3 小结

上海医药市场目前仍处于持续改革发展的阶段。主要驱动力是国家与地方政府对医疗卫生方面投入的力度、经济发展带动个人支配与家庭可支配收入的增长、城市化和环境污染与人口老龄化问题凸显导致疾病谱的改变或用药的变化。但不可否认上海的药品供应商还是太多,必须在政策导向下向规模化、集约化方向发展。

4 分析与思考[4-5]

4.1 分析思考依据

国务院“十三五”深化医药卫生体制改革规划的通知提出:力争到2020年,形成1家年销售额超过5 000亿元的超大型药品流通企业。

全国药品流通行业发展规划(2016—2020年)提出:以“建立现代药品流通体系”为目标,以“促进行业转型升级”为主题,以“流通信息化、标准化、集约化”为方向,以“改善行业发展环境”为着力点的总体思路。要求药品批发百强企业年销售额占药品批发市场总额90%以上;药品零售百强企业年销售额占药品零售市场总额40%以上;药品零售连锁率达50%以上。

上海市药品流通行业发展“十三五”规划草案指出:到时上海市药品流通行业销售总额过2 000亿元,前20强药品批发企业年销售额占上海市药品批发总额的85%强,形成销售规模过千亿元的特大型药品流通企业2家,销售规模过百亿元的全国性大型药品零售企业1~2家。

4.2 政策与制度是行业发展的条件

以下这些政策或制度将影响上海整个医药市场,其结果将会使医药商业公司利润和业务会受影响、会导致医院转嫁成本的愿望更强烈、社区医院蓝海市场增长会提速、医药流通行业集中度将同时得到提升。

药品价格动态调整 上海市2016年共实施了3次动态调整,涉及数百个品种。2017年6月9日上海市医药集中招标采购事务管理所《关于开展 2017 年医保定点医疗机构药品中标结果动态调整有关事项的通知》沪药事〔2017〕25号规定,动态调整参考十五省市中标价格,可以预计今后药价动态调整将常态化、多频化。

全面实施零差率 自2015年12月10日起,上海公立医疗机构销售药品加价率从15%降至10%,预计影响二三级医院药品收入约15亿。2017年2月1日起全面推行零差率,影响则更大。

推行两票制 2017年3月3日,上海市商委委托上海市医药商业协会召开行业对实施两票制的建议和征求意见座谈会。2017年3月6日,上海市药事所召集上医股份与国药控股二大医药商业公司讨论了上海推行两票制的政策和推行事宜,2017年6月30日上海市人力资源和社会保障局等9部委颁布《关于印发上海市公立医疗机构药品采购“两票制”实施方案(试行)的通知》沪人社医〔2017〕246号,规定方案公布日即为实施日。2017年将在上海市全面推行两票制。

尝试GPO模式 自2016年5月份以来,上海地区共进行了4次GPO采购工作。据相关部门统计,前三次通过GPO采购,药品价格总体降幅约为18.54%,结算价降幅约2.94%。GPO的核心服务内容是供应链优化,医院则是供应链优化的直接收益者。endprint

实施社区医院综合改革 以“分级诊疗和家庭医生”制度为核心的社区卫生综合改革逐步推开,引导二三级医院患者到社区医院就诊。采取处方延伸办法使二三级医院部分品种转向社区医院,二三级医院的用药金额增幅将趋缓,基层医院的用药品种将明显增多。

政策与制度给了上海医药市场的发展空间 上海样本医院的用药购入金额增幅超全国平均水平及药品大类份额出现变化,证明该城市自进入医改试点后,市场发展主要驱动力是来自国家与地方政府对医药产业链颁布实施的种种政策与制度,也正是这些的左右给处于持续改革发展阶段的上海医药市场带来了上升的空间。

4.3 转型升级催生行业新的竞合关系

“互联网+医药”和第三方医药物流催生的新竞争态势倒逼行业转型。传统医药流通方式加快向现代医药流通方式转变,药品批发企业向智慧供应链综合服务商转变,药品零售企业向大健康服务商转变。上海自贸试验区效应和供给侧改革加快药品流通行业规模化、专业化、国际化步伐,将形成不同企业相互依托、共同发展的竞合新关系。以上这些是医药供应商面临的新课题与新的考验。

4.4 宏观调控下的药品流通行业发展策略

实行并优化医药供应链,使企业尽快转型为医药供应链服务提供商。当前企业主要战略整合商机在于品类采购和医药物流的整合,使传统分销模式转型升级为创造价值链的营销模式。所有企业应在转型创新中快速整合和优化医药供应链,并与战略合作伙伴及利益相关方做到无缝对接。

充分利用互联网技术,搭建医药电子商务平台,扩展新的消费市场。采用电子健康管理咨询服务方式,设计患者和医疗专业人员进行实时互联互通的服务模块;使用医药电子商务扩大营销市场、扩大对医疗机构的服务渠道及扩大社区药店对慢病患者终端覆盖的服务商机。

树立服务大健康理念,驱动健康消费。围绕大健康产业和消费形态,拓展创新服务产品及服务模式。开展对健康人群的服务,并通过建立“互联网+”的协作,与信息技术相结合创造健康组合服务产品,扩展新的消费市场。

斷推进国际合作,创新医药供应链服务模式。可以与国际大健康业态有关的资本技术密集型服务企业合作,引进先进的健康管理技术与服务产品,探索引进国际医药物流、国际金融结算、分销零售业务等功能。

5 结语

国家对长江经济带、京津冀一体化、“一带一路”等重大战略的提出,将进一步带动国内经济的发展。对上海医药行业来说,尤其要注意上海所属的长三角地区医药产业技术升级、中医药服务贸易及相关产业对西部地区经济发展的拉动等正面因素,使企业发展战略融入国家大战略之中,不断拓展新的终端医疗消费市场和健康服务市场。

以供给侧结构性改革为主线,扩大有效供给,满足有效需求。医药流通业关注向物流化转变的职能,形成新的增值服务能力,尽快向行业服务提供商转变。在当前药品招标、降价、两票制、分级诊疗等政策的挑战下,“医药工商”强强联合将成为一种趋势。所以,无论医院或制药企业、医药流通企业都要未雨绸缪,趁国家与地方的相关“十三五”规划出台,针对政策及自身发展计划早作谋略。对医药流通企业来说,它的首选战略应该是产业整合战略、外延与内生并举,其次才是模式创新和运营效率的提升,还有创新商业模式及适应新医改发展途径的新颖医药流通渠道以及集医疗、医药、医保标准化一站式服务等。医药流通业只有在完成整合的基础上才谈得上升级换代,资本实力和整合能力已经成为中国医药流通业结构重组的关键要素。

综上所述,医药流通企业若要在大变革中取得发展必须立足于整个行业规划的发展予以思考,必须从所在地域予以思考,也只有从医药行业整个产业链发展维度思考才能找到发展契机,制定出企业发展的良策。

参考文献

[1] 徐培红, 干荣富2015年上海地区样本医院用药数据分析[J]. 上海医药, 2016, 37(11): 57-62.

[2] 徐培红, 干荣富. 2014年上海地区样本医院用药数据分析与相应思考[J]. 上海医药, 2015, 36(9): 68-73.

[3] 蔡仲曦. 分析上海地区样本医院用药数据思考上海地区用药特点[J]. 世界临床药物杂志, 2014, 35(4): 69-75.

[4] 蔡仲曦, 干荣富. 从医药产业链维度寻找医药工业发展之契机[J]. 中国医药工业杂志, 2016, 47(1): 120-126.

[5] 王永, 干荣富. 基于医药产业链维度思考医药商业的发展机遇与面临挑战[J]. 上海医药, 2016, 37(7): 63-67.endprint

猜你喜欢

国家教育行政学院学报(2022年9期)2022-10-10 10:02:28

中学生数理化·七年级数学人教版(2021年11期)2021-12-06 05:38:46

少先队活动(2021年5期)2021-07-22 09:00:02

家庭影院技术(2020年11期)2020-12-28 01:22:42

江苏安全生产(2020年3期)2020-04-21 05:44:14

云南教育·中学教师(2019年6期)2019-08-13 07:03:28

基层中医药(2018年11期)2019-01-31 05:26:52

成才之路(2016年25期)2016-10-08 10:20:44

小学教学参考(语文)(2016年9期)2016-09-30 08:27:37

科技视界(2016年20期)2016-09-29 12:47:18