化妆品企业消费税的税务筹划

2017-10-10 01:17:29

福建质量管理 2017年15期

(湖北经济学院 湖北 武汉 430000)

化妆品企业消费税的税务筹划

吴家灿

(湖北经济学院湖北武汉430000)

随着居民生活水平的不断提高,化妆品的消费已经成为许多年轻女性眼中必不可少的一部分。国内越来越多的商家开始涉足化妆品的生产与销售,由最新的化妆品消费税改革可以看出,国家对于化妆品的调控呈积极态度。如何在生产、销售、以及进口方面通过税务筹划来减少化妆品企业消费税的支出,成为了许多税务人员越来越关注的问题。

化妆品企业;消费税;税务筹划

一、化妆品的税制改革

(一)化妆品最新的税收政策

据财政部、国家税务局通知,2016年10月1日起开始施行关于化妆品消费税的改革。取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”。征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。税率调整为15%。本文以下内容所涉及到的化妆品,未做比较的均视为高档化妆品。

所谓高档美容、修饰类化妆品和高档护肤类化妆品,是指生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

(二)化妆品税制改革的原因

2016年,全国共实现社会消费品零售总额332316亿,其中化妆品零售总额为2222亿,占消费品总额的0.669%左右。2011年至2016年化妆品的零售值如图1所示。2016年1月至9月,化妆品类商品零售类累计值如图2所示(数据均来源于国家统计局),增长虽然相对稳定,但是与其他国家的化妆品消费市场相比,仍有很大潜力。

图1

图 2

在化妆品税制改革之前,由于列为奢侈品征税导致税负较重,化妆品类商品价格较高。而进口化妆品与国外市场化妆品相比价格偏低不少,因此我国近几年的化妆品消费有不少流出到海外,例如韩国、日本等,海外代购等行为对我国的经济造成一定的冲击。实行税制改革降低化妆品税收,是吸引国内化妆品消费的有效手段。

(三)改革后化妆品市场的变化

2017年初,包括雅诗兰黛、欧莱雅、Dior等一线国际品牌纷纷宣布降价,紧随其后韩系品牌也相应进行了定价调整,对外声明响应我国消费税改革政策。爱茉莉太平洋中国降价声明显示,从1月15日起下调旗下唇部和眼部化妆品、指甲油及彩妆产品的零售价。而降价涉及兰芝、悦诗风吟、伊蒂之屋、雪花秀四个品牌327个单品,零售价下调幅度为3%至30%。2017年1月-6月,化妆品销售额同比增长11.3%,税改效果显著。

二、化妆品企业的消费税税务筹划

化妆品的税制改革给国内的化妆品带来了巨大的机遇,同时也带来了更加激烈的竞争。在节税方面,可以从生产、销售、进出口等方面考虑。

(一)生产环节的税务筹划

在化妆品的生产环节,有自产自销、委托加工、外购已税化妆品连续生产等方式。化妆品企业选择不同的生产方式,其消费税的缴纳会有不同的计税依据,下面将分具体情况进行讨论。

假设A公司签订了一份价格为200万元的高档化妆品生产合同,各种生产方式的成本相同,讨论以下4种生产方案并分别计算税后利润:

方案1:自产自销。投入60万元的生产成本和20万元其他费用。

自产自销以销售额作为计税基础。应纳消费税额=200*15%=30 万元,税后利润=(200-60-20-30)*(1-25%)=67.5万元。

方案2:委托加工收回后直接销售。向受托方提供60万元的生产材料和20万元加工费。

应纳消费税=(60+20)/(1-15%)*15%=14.12 万元,税后利润=(200-60-20-14.12)*(1-25%)=79.41 万元。

方案3:委托加工收回后连续加工然后销售。向受托方提供60万元的生产材料和10万元加工费,收回继续加工费用为10万元。

已经缴纳的消费税可以扣除,因此可以扣除的消费税=(60+10)/(1-15%)*15%=12.35 万元,应纳消费税额=200 *15% -12.35 =17.65 万元,税后利润=(200-60-10-10-12.35-17.65)*(1-25%)=67.5 万元。

方案4:外购已税高档化妆品连续生产。外购化妆品公允价值为100万,继续生产费用为10万元。

外购的高档化妆品已纳的消费税可以扣除,因此可以扣除的金额=100*15%=15万元,应纳消费税=200*15%-15=15 万元,税后利润=(200-100-15-15)*(1-25%)=52.5 万元。

可见,案例中第二种生产方式企业消费税最低,税后利润最大。企业选择的生产方式为委托加工收回直接销售和自产自销其中之一,若加工费大于自行加工成本,通过测算委托加工减少的消费税额和加工费与自行加工成本的差额的大小,选择净利润最高的生产方式。

(二)销售环节税务筹划

方案1:设立一家子公司专门负责销售

高档化妆品企业在销售过程中,可以设立一家专门负责销售的子公司,以较低的价格将化妆品交由子公司销售,从而减少课税。

例如:A公司销售B产品的市场价格是200元/套,可以设置150元/套的内部价格交由子公司C来专门销售,假设每年的销售量为20000套。则每年通过设置专门的销售公司可以节省的税费为:200*20000*15%-150*20000*15%=150000。

需要注意的是,设立一家子公司同样需要大量的人力物力成本,企业在做决策时需要进行全面细致的分析,需要关注的问题不仅限于:1.通过设置分公司所能达到的节税数额是否会高于设置公司本身的成本。2.是否有足够的把握运营好设立的分公司。

方案2:成套的化妆品中区分“高档”与“非高档”

许多化妆品公司往往会把不同的化妆品组合在一起进行销售,这样多样化的选择能吸引更多的顾客,为企业赢得更多的利润。把高档化妆品跟普通化妆品组合在一起销售就是其中的一种情况,而这种组合往往都是统一按照15%的税率进行征税,这样就会造成普通化妆品部分多增税的情况。因此在成套化妆品组合中有属于非高档化妆品的,企业应当注意区分开来。然后采取先销售后包装的方式来进行销售。

方案3:将化妆品的包装部分交由商家承担

由于对于高档化妆品而言,包装也是其价格重要的组成部分。因此,化妆品公司在把产品销售给商场等买家时,可以先把生产好的未包装的产品进行销售,然后再支付相应的包装费用以及所需的材料,在产品数量特别大时,甚至可以支付一部分的人工费,从而避免了在销售过程中自身需要承担包装费的税务支出。

(三)进口环节的税务筹划

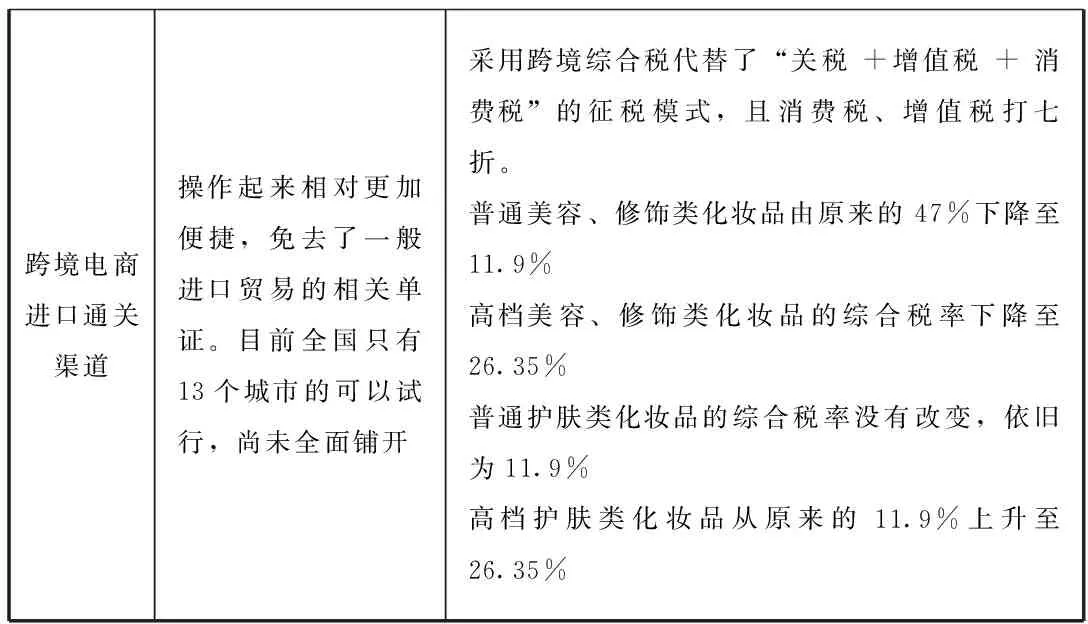

方案1:选择合适的通关渠道

一般而言,进口商品有一般贸易进口通关渠道和跨境电商进口通关渠道选择。两种通关渠道都有着各自的特点,两者的区别如下表所示。

表1 两种通关渠道对比

跨境电商进口通关渠道操作起来相对更加便捷,免去了一般进口贸易的相关单证。目前全国只有13个城市的可以试行,尚未全面铺开采用跨境综合税代替了“关税+增值税+消费税”的征税模式,且消费税、增值税打七折。普通美容、修饰类化妆品由原来的47%下降至11.9%高档美容、修饰类化妆品的综合税率下降至26.35%普通护肤类化妆品的综合税率没有改变,依旧为11.9%高档护肤类化妆品从原来的11.9%上升至26.35%

在只考虑税率问题的情况下,选择跨境电商进口通关渠道拥有更低的综合税率,因此能为企业带来更大的利润。

方案2:把进口化妆品的价格控制在“高档”标准之下

由于高档化妆品的区分界限是,在进口时不高于10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品。那么企业在进行化妆品进口时,可以与生产方沟通决策,将那些成本高于10元/毫升(克)或15元/片一定范围内的化妆品(比如20%)通过降价控制在高档标准之下,以此来减少消费税的支出,在谈判时可以给出适当宽松的条件,只要保证支出小于所节省的税收即可。

三、总结

国家实施最新的化妆品税制改革,其目的就是为了顺应现在消费者的消费特点,加快我国化妆品行业的发展。在大环境的背景下,企业应根据自身特点,合理利用税务筹划进行合法的避税,从而创造更多的利润在激烈的化妆品行业竞争中占据有利的位置。这也要求广大的税务人员及时的认识到化妆品消费税税务筹划的重要性,做到知法、懂法、手法、用法相结合,为企业创造最大的价值。

[1]中华人民共和国财政部,国家税务总局令第51号.消费税暂行条例实施细则[Z].2009(1).

[2]杨坤.化妆品企业消费税的纳税筹划[J].会计之友,2011(8):74-75.

[3]中华人民共和国财政部,国家税务总局令第50号.增值税暂行条例实施细则[Z].2015(9).

[4]孙颖.化妆品消费税筹划案例[J].时代经贸.2015(10).

[5]陈如心.化妆品销售环节消费税纳税筹划[J].财会月刊,2014(3).

[6]冯芳.进口化妆品消费税调整下三种通关渠道的选择[J].对外经贸实务,2017(4).

[7]徐雯婕.论消费税改革对我国化妆品市场的影响[J].现代商业,2017(3).

[8]张金康.浅析高档化妆品企业消费税税务筹划[J].中国乡镇企业会计,2017(1).

吴家灿(1993-),湖北黄石人,湖北经济学院会计研究生,研究方向中小企业财务管理。

猜你喜欢

格言·校园版(2022年10期)2022-05-22 03:07:58

小哥白尼(神奇星球)(2021年3期)2021-07-22 03:18:12

加油站服务指南(2021年4期)2021-07-21 02:29:16

文苑(2020年5期)2020-06-16 03:18:28

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

小学生作文选刊(2017年10期)2017-06-21 11:32:38

山西农经(2015年7期)2015-07-10 15:00:57

文苑(2015年5期)2015-05-11 10:24:08

税收经济研究(2014年2期)2014-02-28 22:15:39