我国矿产资源勘查开发收益分配机制探析

2017-10-10 09:49:18尹国平陈甲斌任忠宝

中国国土资源经济 2017年9期

■ 尹国平/陈甲斌/任忠宝

(1.国家信息中心博士后科研工作站,北京 100045;2.中国核工业集团公司,北京 100822;3.中国国土资源经济研究院,北京 101149)

我国矿产资源勘查开发收益分配机制探析

■ 尹国平1,2/陈甲斌3/任忠宝2

(1.国家信息中心博士后科研工作站,北京 100045;2.中国核工业集团公司,北京 100822;3.中国国土资源经济研究院,北京 101149)

以《物权法》和《矿产资源法》为依据,阐述了矿产资源所有权与使用权的关系。利用税费租理论分析了我国矿产资源勘查开发收益分配现状,并构建矿产资源定价模型和矿业权评估模型。针对矿产资源税、费、租名不符实,矿业权价款挤占矿产资源所有者权益的现实问题,提出三方面政策建议:一是以“权利金”的名义,来实现矿产资源所有者权益;二是与矿产资源权益金制度配套,加快推进矿业权出让制度改革;三是优化改进矿业权评估模型,促进级差矿租Ⅱ在矿业权转让人和受让人之间合理分配。

勘查开发;收益分配;矿产资源价值;矿业权价值;量化模型

Abstract:Based on the Property Law and the Mineral Resources Law, this paper stated the relationship of the ownership and the right of use of mineral resources. Analyzing the current situation of income distribution of mineral resources exploration in China by the theory of rent, the pricing model of mineral resources and the evaluation model of mining right had been constructed. For mineral resource tax, fee, rent are misnomers, mineral resource mining right cost from the owner's rights, this paper gave three policy Suggestions what are: the mineral resources owner's rights would be realized by "royalty"; reform of mining right transfer system would be mated with mineral resources royalty; optimizing the mining right evaluation model, distribution equally between the assignor and the assignee of differential mining rent II.

Key words:Exploration and Development; Income Distribution; Value of Mineral Resources; Value of Mining Rights; Quantitative model

2000年以来,矿产资源需求增加,矿产品价格持续上扬,但由于我国矿产资源补偿费和资源税收缴标准偏低,国家作为矿产资源所有者未能充分实现资源价值回馈,造成国有矿产资源粗放利用和国有资产流失。2014年以来,矿业开始进入“寒冬”,石油价格从100美元/桶跌破30美元/桶,铁矿石价格从140美元跌破40美元/吨,煤炭价格从600元/吨跌破400元/吨,国内矿业企业税费负担并没有随着资源价格疲软而有所减轻。价格上涨时不能增加国家收益,价格低迷时不能减轻企业负担,矿业税、费、租与矿产品市场不适应,这种现象引起矿政管理部门的高度重视。本文根据租税费理论,致力于厘清矿产资源勘查开发收益分配现状,明确矿产资源价值与矿业权价值的内涵,试图进一步优化改进矿产资源、资产定价模型。

1 研究综述

研究探讨矿产资源勘查开发收益分配机制,有利于理顺我国矿产资源税、费、租的相互关系,促进矿产资源作为生产要素的优化配置。王希凯(2011)通过剖析我国矿产品收入分配现状,认为矿业权收益挤占矿产资源权益造成国有资产大量流失,并提出采用资本化的形式实现国家对矿产资源所有者权益的思路。袁怀雨(2011)通过比较矿产资源费用化和资本化的优缺点,认为资本化的操作难度较大,主张采用费用化方式从价计征矿产资源税费,并可以实现随着市场波动的动态调整,而且操作起来简单易行。李裕伟(2006)从法律层面、经济层面区分了矿业权和矿资产两个概念,进而推导出:对于同一个勘查区块,只要没有进一步勘查,探矿权和采矿权在资产价值上并无区别。仲伟志(2010)系统阐述矿产资源、资产、资本之间的转化关系,认为规范、科学、客观评估矿业权价值是资源资产化、资产资本化的前提。王炯辉(2013)提出建立风险勘查资本市场交易平台,在局部范围开展试点工作,按照国际化的规范标准,探索建立长效的投、融资各方利益协调共享机制。总体来看,我国矿产资源租税费研究成果显著,为资源税改革、权益金制度改革提供了基础支撑。由于矿产资源勘查开发过程租税费极其复杂,仍存在一些亟待改进的方面:一是资源税税基难以测算,有的地方出台的征税制度文件是以原矿销售收入为税基,但很多企业是采、选、冶一体化的企业;二是矿产资源税费制度、矿产资源有偿使用制度和矿产资源权益金制度存在重复交叉,资源耗减成本难以界定;三是矿业权评估方法存在缺陷,不能科学、合理地分配矿产资源勘查与开发之间的收益。本文基于前人研究基础上,旨在厘清矿产资源开发的收益分配关系,初步构建矿产资源定价模型,进一步优化矿业权评估财务模型。

2 矿产资源勘查开发的收益分配机理

本文在系统梳理《物权法》和《矿产资源法》涉及矿产资源权利的基础上,结合前人的研究成果,对矿产资源所有权及派生权利进一步界定其内涵和范围。矿产资源所有权,是国家作为矿产资源所有者,依法对其享有的占有、使用、收益和处分的权利,法律明确规定禁止该权利流转。矿业权,包括探矿权和采矿权,是从所有权派生出来对矿产资源享有占有、使用、收益的权利,该权利的取得和转移需要进行登记。矿产资源所有权与矿业权二者的权利客体同为矿产资源却有着本质的区别:一是权利性质不同,矿产资源所有权属于自物权,矿业权属于他物权;二是流通性不同,矿产资源所有权不允许流转,矿业权依法可以流转;三是权利主体不同,矿业权的主体可以为法人和自然人,矿产资源所有权的主体是国家。矿产资源勘查开发涉及主体既包括所有者,也包括使用者、经营者和管理者,根据租税费理论:所有者收取矿租,使用者获取矿业权勘查收益,管理者收取行政管理费用,经营者获取经营利润。

2.1 所有权人收租

矿产资源作为一种有形资产,其资源/储量具有动态性,价值量具有差异性。资源/储量的动态性,取决于技术和矿产品价格,随着科技进步和供需形势的变化,原本不能利用的矿产资源量可转化为能利用的工业矿床储量;价值量的差异性,主要取决于矿产资源品级和区位,同种矿产资源开采之后也会相应地产生不同的级差收益。因此,矿产资源所有者收益包括两部分:绝对矿租和级差矿租Ⅰ。

绝对矿租,是矿产资源天然存在的使用价值,具有垄断性、有用性、稀缺性的特点,价值量主要取决于矿产品的价格和勘查开采技术水平。国际上通常采取权利金的形式来实现(Robert Ayres and Benjamin Warr,2003),2016年之前,矿产资源所有者权益的实现方式主要是通过收缴矿产资源补偿费,另外矿业权价款中也部分体现了所有者权益。根据《矿产资源补偿费征收管理规定》(国务院令1994年第150号):征收矿产资源补偿费金额=矿产品销售收入×开采回采率系数×补偿费费率,不同矿种的补偿费费率征收标准不同,分布在0.5%~4%区间。矿产资源补偿费由中央财政和地方财政共享分配,中央财政所得的矿产资源补偿费主要流向地质矿产勘查投入,并适当用于矿产资源保护性支出和矿产资源补偿费征收部门的管理经费。《关于全面推进资源税改革的通知》(财税〔2016〕53号)下发后,矿产资源补偿费费率降为零。2017年,《矿产资源权益金制度改革方案》(国发〔2017〕29号)提出了“矿业权出让收益”的概念,来体现国家所有者权益。

级差矿租I:不同的矿床其开采成本不尽相同,便产生了级差矿租,其价值量主要取决于矿区的地理位置、矿床的赋存状态以及矿石的品级。2016年之前,我国以资源税的形式实现作为所有者的级差收益,根据《资源税暂行条例》(国务院令1993年第139号)的规定:应纳税额=课税数量×单位税额。资源税自2011年开始逐步实施从价计征以来,其级差矿租作用开始弱化,宏观调控的作用开始显现。2011年国家修改《资源税暂行条例》,对原油、天然气的资源税实行从价计征。2015年,稀土、钨、钼资源税也纳入了从价计征管理范围。

级差矿租II:矿业权人持续在其勘查区块上追加投资,通过艰苦的体力劳动和复杂的脑力劳动,发现蕴藏在地下的矿产资源,其产生的超额利润为级差矿租Ⅱ,应归矿业权人所有,在转让者和受让者之间进行合理分配。

2.2 使用权人收益

矿业权是一种用益物权,矿业权人勘查投入活劳动、物化劳动创造的价值,即为使用权人收益。矿业权人的勘查投入本质就是在经营矿业权,在矿产资源勘查程度深入的过程中,矿床开采的技术性和可行性逐步明确,矿产资源资产价值开始显现,勘查资本退出时就会产生相应的资本溢价收益。矿产资源勘查通常需要经历预查、普查、详查、勘探四个阶段,一个周期少则几年、多则十几年,投资周期相对较长,资金占用量大、风险较高,普遍存在矿业权流转的现象。目前,我国财政出资勘查形成的矿业权出让,或矿业权人转让财政出资形成的矿业权,需向矿产资源主管部门缴纳矿业权价款。矿业权价款收取标准以招拍挂或评估确定的价格为依据。根据《矿业权价款评估应用指南》,矿业权价款收取的依据是国家出资勘查投入的权益价值和国家作为矿产资源所有者所分享的权益价值。

2.3 管理者收费

管理者收费是指政府凭借公共管理者身份,向矿业权人征收的行政性费用。我国以“探矿权、采矿权有偿使用费”名义来征收,国际上通常以“矿地使用费”和“入门费”的名义来征收。根据《探矿权采矿权使用费和价款管理办法》的规定,探矿权使用费的取费标准为:前3个勘查年度,为100元/年·平方公里;从第4、5个勘查年度开始,每平方公里增加100元/年;第5个勘查年度以后,保持500元/年·平方公里不变。采矿权使用费,按照采矿区范围的面积逐年缴纳,取费标准为1000元/年·平方公里。矿政登记管理机关负责征收和管理的矿业权使用费,是探矿权人和采矿权人因占用排他性的用益物权而支付的合理费用,主要用于矿业权审批、登记的管理和业务费用以及矿产资源勘查开发支出。

2.4 经营者利润

矿山企业生产需要投入大量资本、技术、劳动等生产要素,这些生产要素投入产出运作,将天然的矿产资源转化为社会可以利用的矿产资源,从而实现经营利润。经营利润表现为矿产品价值超过生产成本价格的余额,即矿山企业销售矿产品收入减去各项费用支出的余款。

产品价值=固定成本(c)+可变成本(v)+剩余价值(m) (1)

利润的本质是剩余价值,固定成本和可变成本转化为生产成本,剩余价值转化为矿山企业的利润。

3 矿产资源价值和矿业权价值的界定与量化模型

本文提及的矿产资源是指已经资产化的矿产资源,其价值包括两部分,一部分是矿产资源本身具有的使用价值,即矿产资源价值(K);另一部分是物化在矿产资源上的活劳动的价值,矿业权价值(V)。矿产资源价值和矿业权价值结合共同构成矿产资源资产(Q),即:

矿产资源价值与矿业权价值权利的客体同为矿产资源,前者为国家作为所有者对矿产资源享有的权益,后者是勘查投入者对矿产资源形成的收益权;矿产资源价值通过资源补偿费和资源税的形式来缴纳,矿业权价值通过矿业权价款来收取。Q一旦明确了,K和V实际上就是一个行业调控政策的问题,是所有者多得一点还是投资者多得一点,取决于矿产品市场价格走势和国家勘查开发政策走向。

3.1 矿产资源价值界定与定价机制

3.1.1 矿产资源价值界定

1996年《矿产资源法》颁布实施以来,国家作为矿产资源所有者的绝对矿租以部分矿业权价款和矿产资源补偿费的形式体现,级差矿租以资源税的形式体现,但是矿产资源的实际价值没有具体的价格来反映。矿产资源价值是矿产资源资产价值的主要组成部分,矿产资源价值,是指没有添加人类任何劳动、由地质作用自然形成矿产资源的价值,包括绝对矿租和级差矿租I两部分价值构成,收益归属于矿产资源所有者。当矿产资源资产化后,其价格形成应遵循价值规律和市场规律。由于矿产资源所有权的垄断性特点,其定价是由国家主导的。行业主管部门在定价时,重点考虑矿产品供求关系、资源禀赋状况以及社会经济发展。

3.1.2 矿产资源定价模型

对矿产资源价格的制定,既要考虑到自然作用形成的矿产资源绝对价值,也要考虑区位和品位差异形成的级差收益。级差收益中,还有一部分收益同投资者追加的投入有关,所以级差收益不宜全部归所有者。因此,矿产资源的价值(K)应当分成两部分:一是基准价(D0),是矿产资源所有权的绝对收益;二是级差调节价(D1),是矿产资源的级差矿租Ⅰ。即:

基准价(D0),应当根据矿产资源价值的依附性和它在形成矿产品收入中的重要作用加以确定。它的依附性,可以用销售收入来表示:它的重要作用可以用百分比来表示,即:

矿产资源基准价=矿产品销售收入×征收比率 (4)

其中,征收比率为基准价关键参数,视矿产品供求关系和资源稀缺程度来确定,不同矿种要有所差异。根据开采回采率和选矿回收率指标,还可以进一步转换成标准储量元/吨。

级差调节价(D1),是矿产资源所有者在绝对矿租基础上依据品位和区位差异确定的,具有调节性。因此它依附的应当是超额利润,并根据超额利润水平的不同确定收取标准。即:

矿产资源级差收益价=矿区超额利润额×征收比率(5)

其中,征收比率为级差收益关键参数,视超额利润的不同水平来确定(王希凯,2014)。

3.2 矿业权价值界定及评估模型

3.2.1 矿业权价值的界定

矿产资源价值借助探矿权得以显现、借助采矿权得以实现,矿产勘查过程消耗的活劳动与物化劳动创造的价值,即为矿业权价值(Brennan,M.J,and Schwartz,1985)。矿业权评估准则把矿业权价值定义为使用权的价值,是已探明或推断矿产资源储量开发价值的一部分,对矿业权价值的经济内涵界定并不是很清晰。袁怀雨对矿业权价值的经济内涵进行了明确,由矿业权合理勘查投资、矿业权合理投资的平均收益和矿业权人应得的级差矿租三部分构成(袁怀雨,2011)。

3.2.2 矿业权价值评估模型

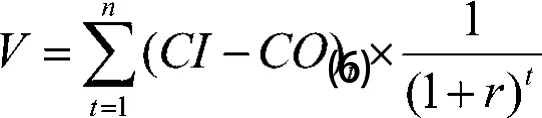

目前,矿业权评估方法分为收益法、成本法和市场比较法三大类,矿业权价值评估关键在于财务模型构建的科学性和评估参数选取的合理性。在矿业权评估准则中,DCF法——折现现金流量法,是将矿产资源所对应的勘查、开发作为现金流量系统,选取相应的折现率将矿山全周期内各年的净现金流,折现到评估基准日的现值之和,作为衡量矿业权价款的依据,其计算公式为:

其中,V为矿业权价值;CI为现金流入,主要包括销售收入、回收流动资金、回收固定资产净残(余)值;CO为现金流出,主要包括固定资产投资、无形资产投资、后续地质勘查投资、更新改造投资、经营成本、税金及附加、流动资金、企业所得税;r为折现率,包含无风险报酬率和风险报酬率,矿产开发投资的合理报酬包含在折现率中;n为评估年限。

从上述财务模型中,我们可以得出:DCF法评估价值的经济内涵包括转让者已投入的合理勘查投资、投资的社会平均收益、剔除资源税和资源补偿费后的剩余超额利润(级差矿租)。该剩余超额利润全部进入矿业权评估价值,被转让者全部占有,而受让者的后续勘查投资却没能获得剩余超额利润,显然存在不公平的现象。

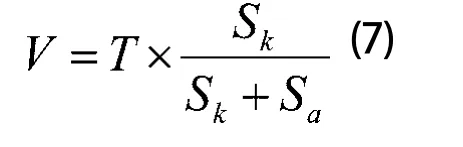

根据矿业权评估价值的界定,本文将DCF法评估模型修改如下:后续勘查投入从现金量表中剔除,超额利润余额在转让者和受让者之间合理分配。改进后的计算公式为:

式(7)中:V为矿业权评估价值;T为扣除所有者权益收益和经营利润后的超额利润(级差矿租Ⅱ);Sk为评估试点转让方前期勘查投资的贴现值;Sa为评估时点受让方后续勘查投资的折现值。

计算T时,以折现现金流模型(DCF)为基础,项目开发形成的现金流折现到评估时点的公式为:

式中:CI为开发阶段每年现金流入量;CO为开发阶段每年现金流出量,剔除后续矿产勘查投入;r为项目开发阶段折现率,包含经营风险;t为年序号;n为评估计算年限。

计算Sk时,以勘查成本效用法的计算公式为基础,转让方勘查投入贴现值的计算公式为:

式(9)中:Sk为地质勘查投入的贴现值;Ui为各类地质勘查实物工作量;Pi为各类地质勘查实物工作对应的价格;e为其他地质工作、综合研究及编写报告、岩矿实验、工地建筑等四项费用分摊系数;r为不同勘查阶段对应的投资收益率;t为年序号;n为前期勘查投入年限;i为各类地质勘查实物工作序号;m为各类地质勘查实物工作类别数量;F为效用系数。

式中:f1为勘查工程布置合理性系数;f2为勘查工程加权平均质量系数。

计算Sa时,以重置成本法的计算公式为基础,受让方后续地质勘查投入折现值的计算公式为:

式(11)中:Sa为地质勘查投入的折现值;Ui为各类地质勘查实物工作量;Pi为各类地质勘查实物工作对应的价格;e为其他地质工作、综合研究及编写报告、岩矿实验、工地建筑等四项费用分摊系数;r为不同勘查阶段对应的折现率,包含地质风险;t为年序号;n为后续勘查投入年限;i为各类地质勘查实物工作序号;m为各类地质勘查实物工作类别数量。

上述模型在评估准则和前人研究基础上,对评估财务模型进行了优化改进。另外,评估参 数对评估结果也起到关键作用,尤其是折现率选取标准。

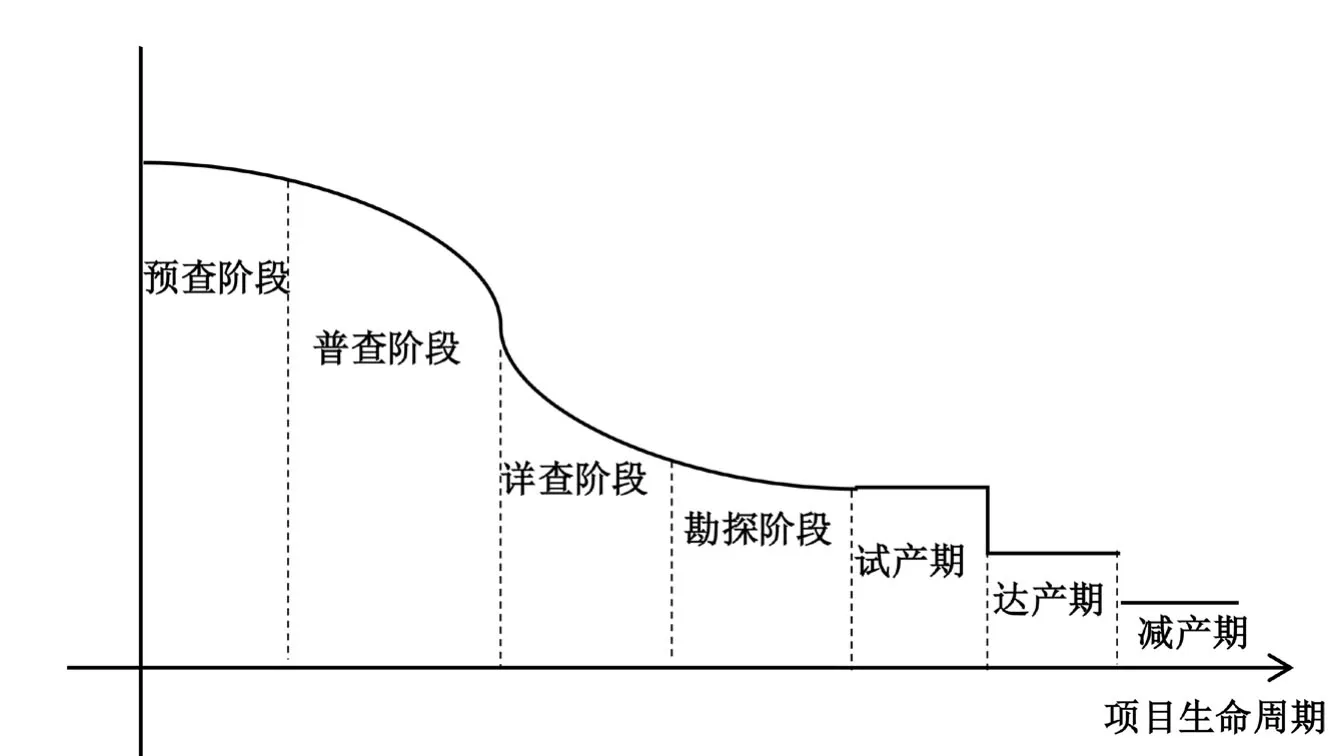

矿产资源勘查开发项目的生命周期通常经过七个阶段:预查、普查、详查、勘探、试产期、达产期、减产期,项目处于不同的阶段承担风险也不尽相同(图1)。预查阶段项目仅有少量的工程验证结果,提供的预测资源量存在较大的地质风险,随着勘查工作的深入,矿体连续性逐步探明,开采技术条件渐渐明确,地质风险逐渐减小,直到开发阶段,项目风险开始由地质风险转为经营风险。

根据资本资产定价模型:折现率=无风险报酬率+风险报酬率。实践中,无风险报酬率的选取可以为中长期国债票面利率。风险报酬率根据项目所处不同阶段而定,勘查阶段风险报酬率主要依据地质风险,开发阶段风险报酬率主要依据行业经营风险,因此得出:

勘查阶段收益率=无风险报酬率+勘查风险报酬率

开发阶段收益率=无风险报酬率+开发风险报酬率

本文在收集相关研究数据的基础上统计得出:普查阶段风险报酬率为2%~3%,详查阶段风险报酬率为1%~2%,勘探及建设阶段风险报酬率为0.5%~1%,生产阶段风险报酬率为0.1%~0.6%。另外,还需考虑行业风险1%~2%,财务经营风险1%~2%。

根据资产资本定价模型(CAPM)进行测算得出:勘查阶段收益率分布在11%~14%区间,开发阶段收益率分布在7%~9%区间。

4 结论与建议

图1 勘查开发项目不同阶段的风险变化趋势

我国矿产资源税费租名不符实、关系不清晰,资源补偿费、资源税名为费实为租;探矿权、采矿权价款,名为价实际还体现了部分租的性质;探矿权、采矿权使用费,名为费实际也体现部分租的性质。从实践中看,主要存在三个问题:一是资源补偿费的计征方式不够科学,不能充分反映矿产资源的价值,有可能造成国有资源性资产大量流失;二是资源税没能调节不同矿山之间的级差收益,导致各矿山企业不能通过公平竞争来提高生产效率;三是地方政府管理错位,热衷于经营矿业权,矿业权获取成本偏高。为此,我们建议:一是以矿业权出让收益的名义来实现矿产资源所有者权益,以招拍挂方式出让的

图1 勘查开发项目不同阶段的风险变化趋势矿业权,按照竞得人报价金额确定矿业权出让收益;以协议方式出让的矿业权,按照评估的价值为基准确定矿业权出让收益。二是加快推进矿业权出让制度改革,与矿产资源权益金制度配套,在全面推进矿业权竞争性出让时,适当地考虑战略性、保护性、放射性矿产的特殊属性,允许有资质的主体以协议的方式获取矿业权。三是培育合格的矿业权经营主体,优化改进矿业权评估模型,针对不同勘查阶段选取不同的折现率,体现风险与收益相对应的原则,在矿业权转让人和受让人之间合理分配级差矿租Ⅱ。

[1]王希凯.论矿产资源作为生产要素的权益所得[J].中国国土资源经济,2011(5):4-8.

[2]袁怀雨,刘保顺,李克庆.矿产资源所有权权益的实现方式[J].中国国土资源经济,2011(12):14-19.

[3]李裕伟.采矿权和探矿权在资产价值上没有区别[N].地质勘查导报,2006-7-8(03).

[4]仲伟志.如何理解矿产“资源、资产、资本一体化”[N].国土资源报,2010-10-22(07).

[5]王炯辉.关于构建我国风险勘查资本市场的思考[J].中国矿业,2013(11):1-4.

[6]王希凯.矿产资源有偿使用应当用价格分割供求双方的利益[J].中国国土资源经济,2014(2):14-18.

[7]袁怀雨,刘保顺,李克庆.矿业权评估的若干理论和方法问题[J].中国国土资源经济, 2011(6):41-46.

[8]MJ Brennan,ES Schwartz.Evaluating natural resource investments[J].Journal of Business,1985,58(2):135-157.

[9]RU Ayres,B Warr.Economic growth models and the role of physical resources[J].Springer Netherlands,2002:171-188.

欢迎使用《中国国土资源经济》在线投稿平台

为提高期刊出版效率,逐步实现投审互动,更好地服务读者、作者,我刊向中国知网定制的“‘腾云’期刊协同采编系统(知网版)”已正式面向作者、编辑部、专家三方开放使用。广大读者、作者通过中国知网进入“中国国土资源经济”期刊首页(网址:http://www.zdkj.cbpt.cnki.net)进行注册、登录即可成为该系统用户。特此公告。

《中国国土资源经济》编辑部

Analysis on the Income Distribution Mechanism of Mineral Resources Exploration in China

YIN Guoping1,2, CHEN Jiabin3, REN Zhongbao2

(1. Postdoctoral Research Station of SIC, Beijing 100045,china; 2. China National Nuclear Corporation, Beijing 100822; 3.Chinese Academy of Land and Resource Economics, Beijing 101149)

F407.1;F062.1

A

1672-6995(2017)09-0025-05

2017-08-15;

2017-08-17

国土资源部部门预算项目“基于市场动态监测的国土资源形势分析与战略实施评估”(Z029-2016)

尹国平(1978—),男,山东省临朐县人,中国核工业集团公司资本运营部高级会计师,国家信息中心博士后科研工作站博士后,研究方向为广义虚拟经济理论。

猜你喜欢

石材(2020年5期)2020-01-02 09:32:59

西部探矿工程(2018年9期)2018-09-11 10:15:44

自然资源情报(2017年11期)2017-11-26 08:02:38

自然资源情报(2017年3期)2017-11-26 07:50:56

高校招生(2017年5期)2017-06-30 10:49:44

电子制作(2017年1期)2017-05-17 03:54:38

财会学习(2016年22期)2016-12-10 07:13:10

上海管理科学(2015年3期)2015-07-31 18:15:28

海峡法学(2015年2期)2015-02-27 15:07:57

断块油气田(2013年2期)2013-03-11 15:32:52